GGII:2022年中國電解液產能投擴產分析

GGII:2022年中國電解液產能投擴產分析

摘要

GGII不完全統計,2022年中國電解液項目投資總金額近600億元。

據GGII不完全統計,2022年中國電解液產業新增簽約落地33個投資擴產項目,按公布投資金額的32個項目統計,2022年中國電解液項目投資總金額近600億元。

從擴產產品類型來看,一體化發展已成趨勢,新型電解質規劃產能加速提升。2022年電解液一體化項目新增規劃產能約占規劃總產能的三分之二,行業呈現明顯的一體化發展趨勢。

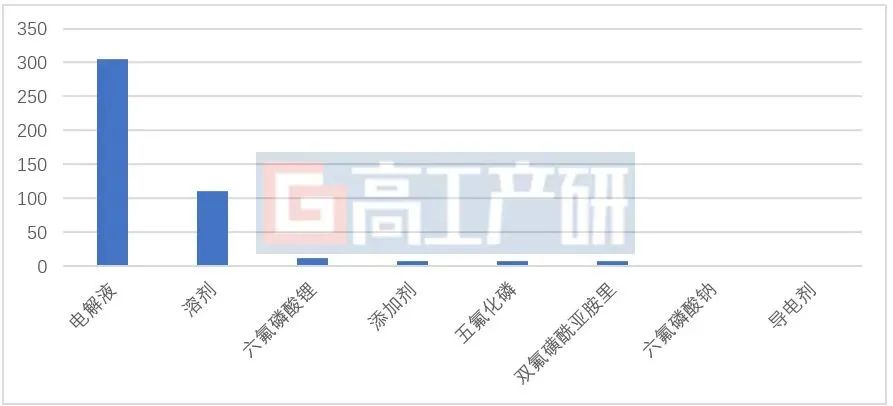

單噸電解液原材料消耗量(單位:噸)

注:原材料用量僅供參考,

各企業產品配方不同,

原材料用量有一定差別

數據來源:

高工產研鋰電研究所(GGII),

2023年1月

從具體的原材料看,在電解液成本中占比超過60%的六氟磷酸鋰(LiPF6)是企業擴產的重點。LiPF6是使用最廣泛的電解液電解質,2022年多家企業公告擴產,規劃總產能近13萬噸。此外,新型電解質雙氟磺酰亞胺鋰鹽(LiFSI)產能建設進度也加快。2022年規劃產能約為7.5萬噸,約為LiPF6的一半。相比LiPF6,LiFSI電解質在熱穩定性、耐水解、導電性等性能方面具有優勢,但生產難度較大導致生產成本居高不下。隨著生產技術的突破以及成本降低,LiFSI或將成為主要的電解質。2022年在鈉離子電池產業化的推進下,原有六氟磷酸鋰生產商向六氟磷酸鈉產品延伸,2022年規劃產能為0.5萬噸。

2022年中國電解液產業鏈規劃產能(單位:萬噸)

數據來源:企業公告,GGII整理,

2023年1月

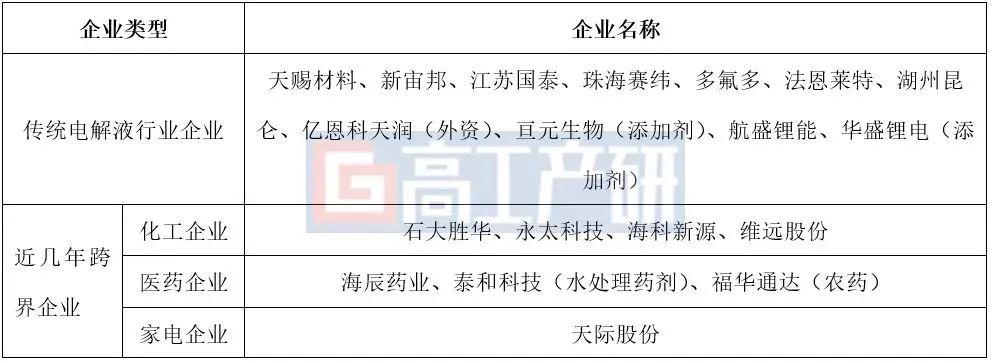

從投資擴產主體來看,頭部企業繼續加碼電解液及原材料產能,同時其他領域的企業也紛紛跨界入局。電解液龍頭企業天賜材料2022年電解液及溶質擴產規模超140萬噸,以絕對優勢位列行業投資擴產第一位,企業大幅擴增產能,一是來自頭部電池企業長期訂單的確定性支撐,二是隨著TWh時代漸行漸近,為占據更多市場份額提前布局。

電解液及其原材料擴產企業類型

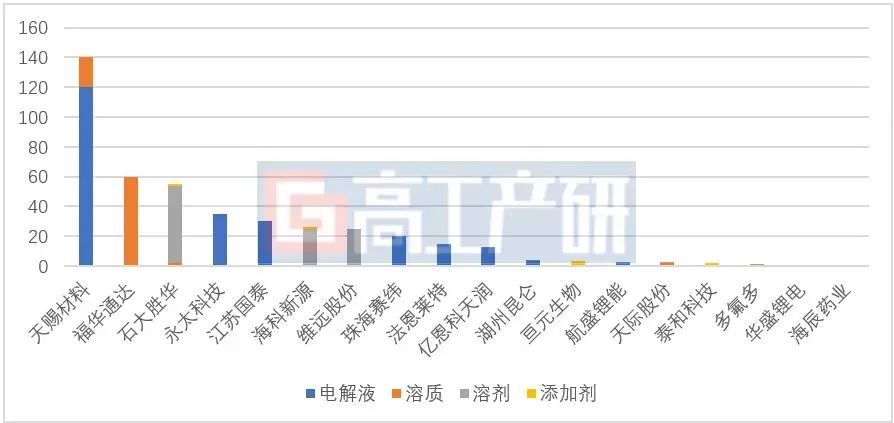

2022年中國電解液及其原材料

企業擬新建產能規模(單位:萬噸)

注:按企業規劃產能統計,下同

數據來源:企業公告,GGII整理,

2023年1月

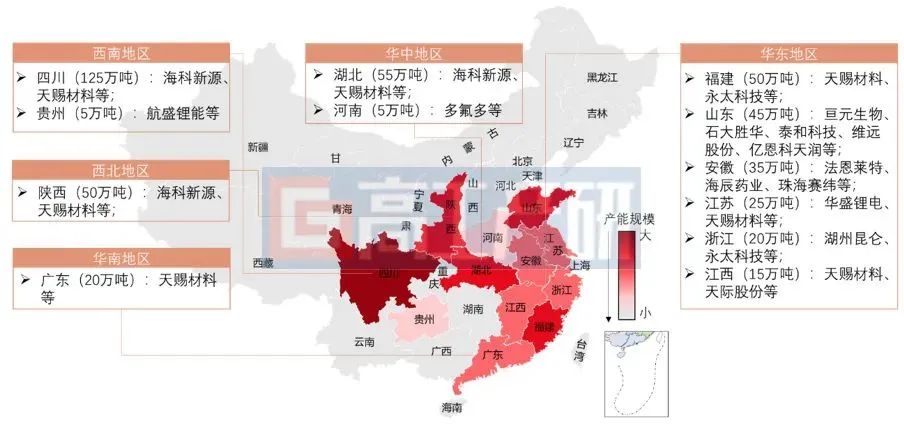

從擴產項目區域分布來看,2022年華東地區電解液規劃總產能最大,西南地區次之。華東地區規劃總產能占全國規劃產能比超40%,主要因為:

1)華東地區是動力電池產能的集中區,帶動上游電解液產業就近配套;

2)華東地區化工園區數量及化工產業發展在全國位列前茅,能為電解液產業發展提供用地保障及充足的化工原料。

西南地區電解液規劃總產能雖然排名全國第二,但位于西南的四川省是電解液規劃總產能第一的省份,主要因為:

1)一大批鋰電池頭部企業在四川設立生產基地,電解液屬危化品不易運輸,電解液企業靠近大客戶在川布局;

2)四川省各市州對鋰電產業的規劃及重視,良好的營商環境吸引企業布局。

2022年中國電解液規劃產能區域分布圖

數據來源:企業公告,GGII整理,

2023年1月

綜合來看,2021年以來,電解液廠家產能的持續加碼,以及跨界企業的瘋狂涌入,需警惕產能過剩“灰犀牛”。同時,未來若固態電池產業化取得關鍵進展,將對電解液產業的發展帶來較大沖擊,目前頭部電池企業半固體電池已經通過測試并實現裝車,若大批量生產將直接影響電解液市場發展。

在下游鋰電池需求端的帶動下,2022年電解液產業發展火熱,但同時也存在一些發展隱患,2023年地方政府在招引電解液項需注意以下幾點:

1)安全及環保問題。電解液屬于危險化學品,生產及運輸過程中存在安全問題及環境風險事故問題。除此之外,電解液溶質六氟磷酸鋰生產過程中有磷排放,各地需提前考慮排放指標、環評、化工園用地等因素。

2)價格處于下行階段。電解液價格從2021年至今價格最高點下滑超45%,六氟磷酸鋰價格從2021年至今價格最高點下滑超50%,價格波動大可能導致項目投產結果不及預期。

3)單體項目大,存在產能消納問題。主流電解液單體項目擴產規模在5萬噸以上,每GWh電池需消耗700-1000噸電解液,消納這些產能需要約50GWh以上的電池產能,要慎重考慮落地項目市場消納問題。

審核編輯 :李倩

-

電解質

+關注

關注

6文章

814瀏覽量

20072 -

電解液

+關注

關注

10文章

848瀏覽量

23136 -

電池

+關注

關注

84文章

10588瀏覽量

129940

原文標題:GGII:2022年中國電解液產能投擴產分析

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

GGII預測:2024年中國工業機器人銷量略降

水系電解液寬電壓窗口設計助力超長壽命水系鈉離子電池

鎳氫電池的電解液是什么

新宙邦擬在美國投建10萬噸/年電解液項目

2023年中國鋰電銅箔出貨量53.5萬噸,同比增長27%

液位傳感器監測鉛酸電池電解液液位

2023年中國鋰電導電劑出貨同比增長24%

2023年中國電力儲能鋰電池企業出貨量TOP10

2023年中國鋰電池出貨量886GWh 中國鋰電產業邁入TWh時代

2023年中國工業機器人市場銷量31.6萬臺,同比增長4.29%

2023年中國市場弧焊機器人出貨量TOP10榜單揭曉

工商網監

工商網監

評論