存儲芯片,16年來最慘

存儲芯片,16年來最慘

根據統計,2022年下半年存儲芯片銷售量大減4成,除了產品賣不動以外,售價更是一季不如一季。故慘淡經營的狀況,應該是從2006年都現在都沒看過的。

根據集邦科技(TrendForce)最新數據,用于手機與個人電腦的DRAM平均售價,上季再大跌34.4%,跟去年第3季跌幅31.4%相比,沒好轉反而惡化。至于資料中心與企業客戶視為主要產品的NAND,表現僅較DRAM好一點。

為了因應全球景氣快速減緩,大多數芯片制造業者都選在2022下半年減產并延宕原先的投資計劃。藉由管控產量供給過剩,美國美光、韓國SK海力士以及日本鎧俠,都相繼地試著穩定市場。

迄今為止,韓國三星電子拒絕改變既有規劃,還是堅持原訂的大規模資本支出。這家全球最大記憶體供應業者,將在2023年砸下至少300億美元進一步擴大產能。

三星看好儲存需求強勁的云端服務、車聯網以及人工智能系統的接受度日益增加,正押注這些記憶體產品長期成長。三星近日曾預估,智能手機市場今年還是萎靡不振,但人工智能產品,像是ChatGPT等將帶動整體需求。

存儲大廠虧損不斷

隨著全球頭部存儲廠商最新公布的“慘淡”財報,也進一步反應了存儲市場正經歷“寒冬”。

三星電子:利潤暴跌97%

三星電子前幾日公布的業績報告顯示,第四季度公司利潤大幅下滑。

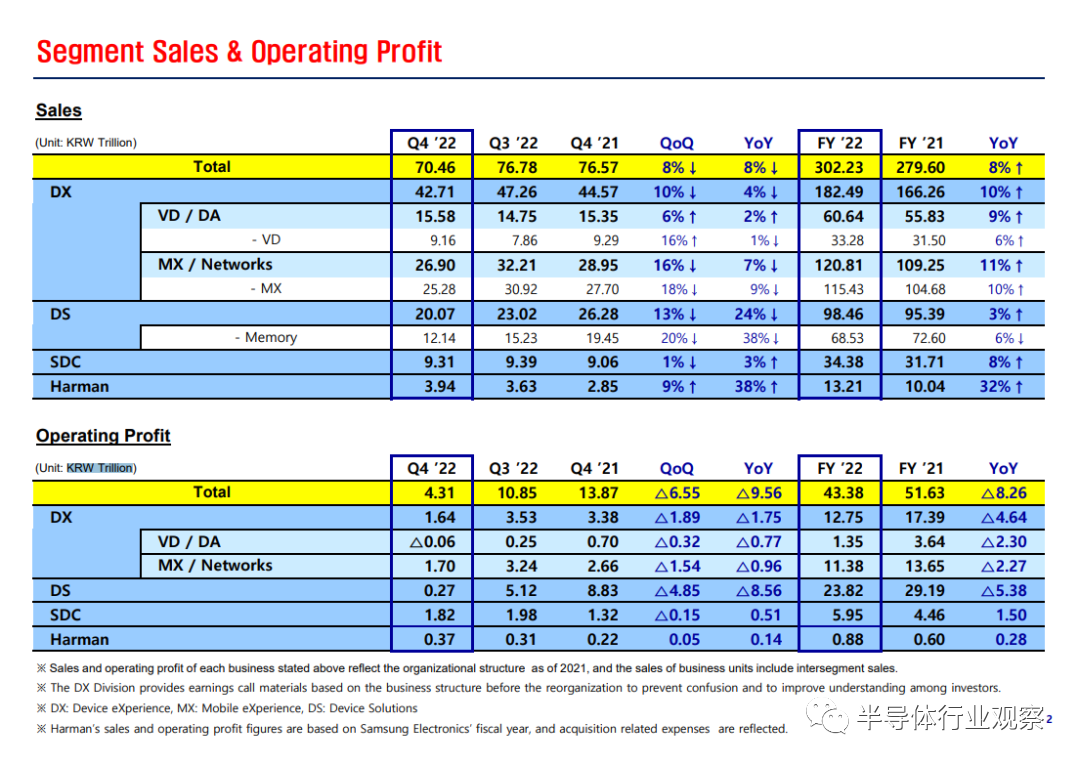

季報顯示,在截至去年12月的第四季度中,三星電子營業利潤同比萎縮69%,降至4.3萬億韓元的八年低點。

圖源:三星電子財報

其中,三星芯片業務(DS事業群)的表現最為糟糕。第四季度,該業務營收同比下跌23.6%至20.07萬億韓元,利潤僅有2700億韓元,同比暴跌97%。2022年全年,三星的運營利潤也同比下降了16%至43.37萬億韓元。

三星電子在財報中表示,DS事業群業績大跌,主要原因是銷售低迷、庫存損失等。在存儲方面,隨著宏觀經濟的問題不斷加深,消費需求疲軟,同時伴隨存儲產品價格持續下跌,導致了銷售以及存貨的估價大幅損失。

展望2023年第一季度,三星電子預計情況并不樂觀,需求低迷和庫存調整將繼續影響第一季度的芯片業務,工廠利用率將出現下滑,今年一季度盈利或將下降25%。

麥格理證券分析師Daniel Kim指出,三星電子庫存高于預期,客戶并未因價格下跌而進行采購,從芯片跌價幅度與相關損失來看,當前市場的不景氣度可能比2008年更糟。Kim表示,三星電子NAND事業已在第四季繳出虧損成績單,DRAM、NAND本季報價預估將低于生產成本。預計三星電子6月底晶片產量將較去年第三季減少兩成。

面對目前市場的疲軟,三星也在積極采取相應的措施。內存方面,三星電子計劃擴大產能儲備以滿足服務器和PC對DDR5的需求,同時積極響應LPDDR5x等移動大容量產品的需求。

SK海力士:創下有史以來最大季度虧損

三星電子外,全球第二大存儲芯片巨頭SK海力士創下有史以來最大季度虧損。

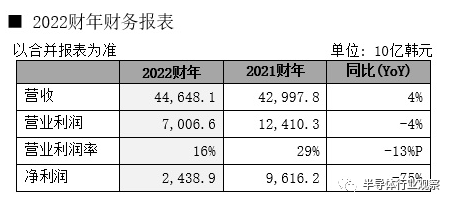

最新財報顯示,2022年全年SK海力士營業利潤同比減少43.5%,為7.0066萬億韓元;銷售額同比增加3.8%,為44.6481萬億韓元,但凈利潤同比下滑74.6%,為2.4389萬億韓元。

SK海力士表示,雖然去年銷售額整體上保持增勢,但芯片行業從下半年起低迷不振,導致營業利潤同比減少。隨著經營環境不確定性增大,公司堅持將投資規模縮減至去年一半以上的經營基調,但對DDR5/LPDDR5、HBM3等主打產品和未來產業持續進行投資。

圖源:SK海力士

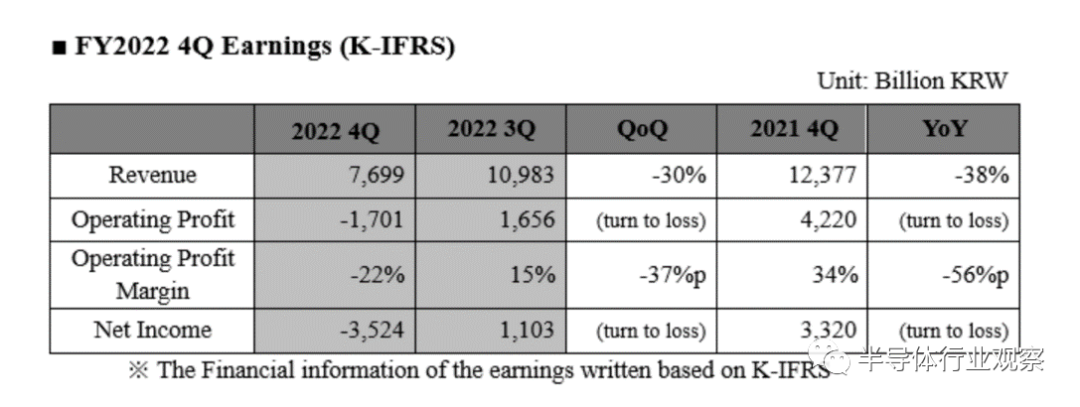

單看2022財年第四季度,SK海力士營業虧損1.701萬億韓元,營業虧損率22%。銷售額為7.699萬億韓元,凈虧損為3.524萬億韓元。報道指出,這是SK海力士單季業績自2012年第三季以來首次出現季度營業虧損,原因則是電腦和智能手機的需求低迷導致存儲芯片需求隨之減少,導致其存儲芯片總庫存攀升,加上芯片價格大幅下滑,業績跌幅超出市場預期。

圖源:彭博社,SK海力士

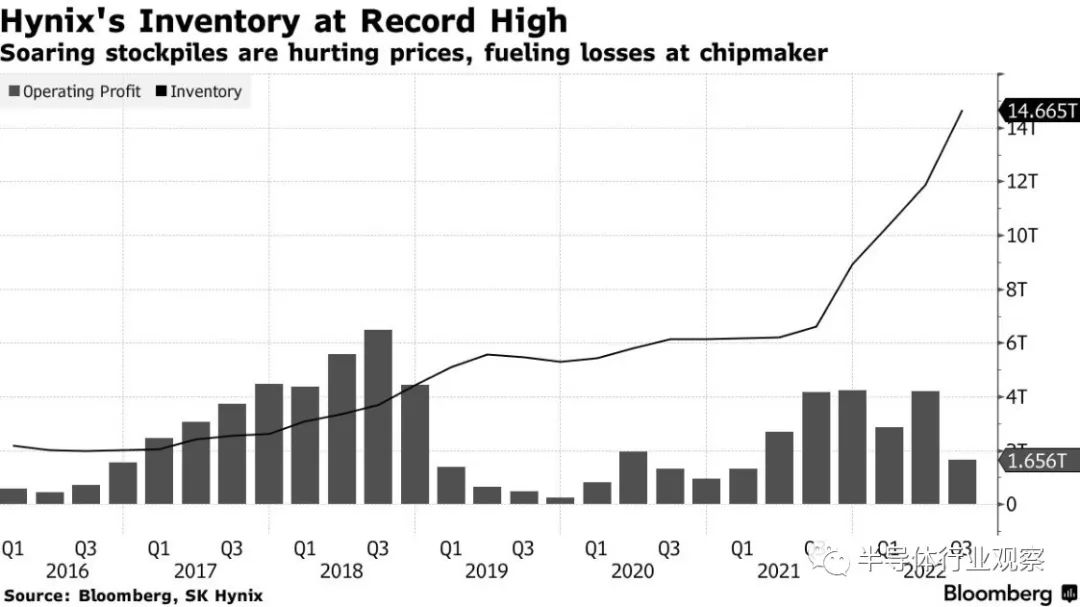

除了宏觀經濟環境外,收購英特爾的閃存業務(后更名為Solidigm)也導致SK海力士的庫存積壓速度快于同行。據上圖可見,SK海力士的庫存創歷史新高,飆升的庫存正在損害價格,加劇了芯片制造商的虧損。

受此影響,SK海力士正在削減產量和資本支出。SK海力士表示:“雖然今年上半年的低迷市況在持續深化,但從全年整體來看,預計市況會越到下半年就越好。”業界預測,由于減少投資和減產的基調,半導體存儲器企業的供應不見增加,因此產品庫存可能在第一季度見頂,將從第一季度開始減少。

美光科技:2023年存儲業挑戰不斷

美光科技的業績也印證著公司正處于艱難時刻。

2022年底,美光科技公布了截至2022年12月1日的2023財年第一財季業績。財報顯示,受存儲芯片市場持續下滑影響,公司第一財季營收為40.9億美元,同比下降46.8%;凈虧損為1.95億美元,上年同期凈利潤為23.06億美元。美光科技方面預計,2023財年第二財季營收約為38億美元,低于市場預期的38.8億美元。

實際上,美光科技在其2022財年第三財季財報電話會議上就曾表示:“盡管終端需求強勁,但由于對非內存組件短缺和宏觀經濟的擔憂,我們看到一些企業OEM客戶希望削減內存和存儲庫存。自2022財年第三財季開始,我們對DRAM和NAND的行業需求增長的預期有所下降,預計未來幾個季度將面臨充滿挑戰的市場環境。”

美光科技總裁兼首席執行官Sanjay Mehrotra表示:“行業正在經歷2013年來最嚴重的供需失衡。存儲芯片供應過多而需求不足,導致公司持有更多庫存,并失去定價權,過去幾個月,我們看到需求大幅下降。”

美光表示,鑒于進入2023年的供需嚴重不匹配,預計整個行業的盈利能力將在今年全年面臨挑戰。

西部數據:庫存持續攀升

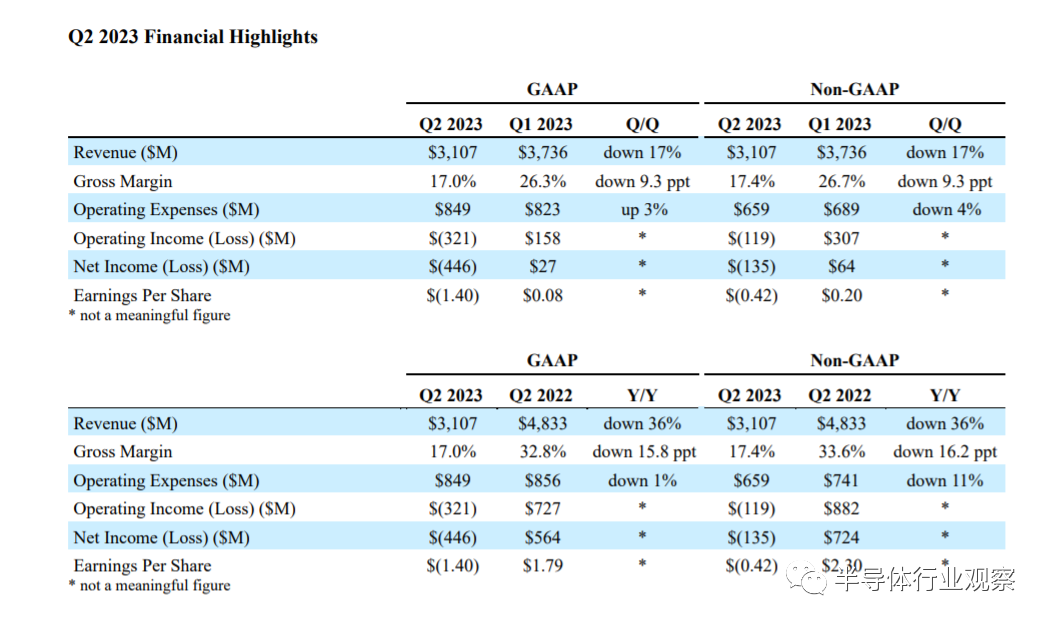

在當前存儲市場客戶庫存調整以及閃存產品價格不斷下滑的階段內,西部數據發布的2023財年第二季度財務業績顯示其已經處于虧損狀態。

具體來看,西部數據2023財年第二季度(10-12月)季度營收達31.1億美元,環比下滑17%,同比下滑36%。且凈收益在GAAP狀態下虧損4.46億美元,在非GAAP狀態下虧損1.35億美元。

圖源:西部數據

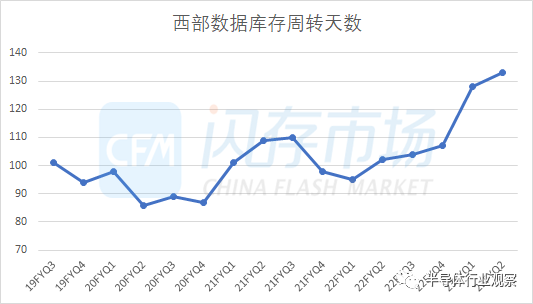

2022年下半年以來,各大存儲廠商及其終端客戶均面臨高庫存的問題,西部數據也不例外,財報顯示,其庫存周轉天數由上季度的128天攀升至133天,連續五個季度庫存周轉天數上升。

圖源:CFM閃存市場

此外,存儲廠商南亞科技也因存儲市場景氣下滑,去年營收表現不佳。2022年12月營收達24億元新臺幣,月減13.38%、年減65.40%;第四季度累計營收79.54億元,季減27.84%、年減62.83%;2022年全年營收569.52億元,年減33.47%,為近三年來低點。

鎧俠:凈利減幅逾2成,看衰今后需求

日本NAND Flash閃存大廠鎧俠去年11月公布的FY2022 Q2財報顯示,公司實現營收為3914億日元,同比減少2.3%;營業利潤806億日元,環比減少5.3%,同比增長3.3%;凈利潤為348億日元,環比減少18.3%,同比減少22.1%。

受益于智能手機季節性因素,和原料污染后出貨恢復的積極影響,鎧俠的營收環比錄得增長。但存儲供需失衡仍然導致了平均價格顯著回落,使得鎧俠該季度呈現增收減利的狀況。

對于未來市場動向和發展展望,鎧俠表示,在全球性通脹、景氣衰退疑慮等因素所導致的供應鏈混亂影響之下,前景不確定性增強,閃存的整體需求疲軟。

審核編輯 :李倩

-

DRAM

+關注

關注

40文章

2320瀏覽量

183625 -

制造業

+關注

關注

9文章

2246瀏覽量

53651 -

存儲芯片

+關注

關注

11文章

899瀏覽量

43187

原文標題:存儲芯片,16年來最慘

文章出處:【微信號:semiwebs,微信公眾號:芯通社】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

劃片機在存儲芯片切割中的應用優勢

存儲芯片的基礎知識

一文帶你了解什么是SD NAND存儲芯片

SK海力士Q2業績創新高,AI存儲芯片銷售強勁

存儲芯片有哪些類型

如何通過視覺檢測確保eMMC存儲芯片質量?

致真存儲芯片制造項目正式開工

2024年中國存儲芯片產業鏈圖譜研究分析

2023年存儲芯片公司業績爆冷,存貨周轉高達635天,DRAM反轉漲價

半導體芯片研究:中國存儲芯片行業概覽

工商網監

工商網監

評論