1月磷酸鐵鋰市占率高達67.5%!LG新能源押注新技術,劍指寧德時代

1月磷酸鐵鋰市占率高達67.5%!LG新能源押注新技術,劍指寧德時代

電子發燒友網報道(文/梁浩斌)今年1月,新能源汽車受到春節假期、年底新能源補貼到期等影響,市場數據大幅走低。中國汽車工業協會剛剛發布的數據顯示,國內新能源汽車在1月的產銷分別完成42.5萬輛和40.8萬輛,環比分別下降46.6%和49.9%,同比分別也下降6.9%和6.3%。

當然,春節假期存在特殊性,與去年春節月(2月)相比,今年1月國內新能源汽車產銷實際上是有所增長的,分別增長15.4%和22.2%,所以新能源汽車市場依然保持著高增長的勢頭。但在動力電池市場上,卻開始有了一些轉變。

優勢盡顯,磷酸鐵鋰市場份額超六成

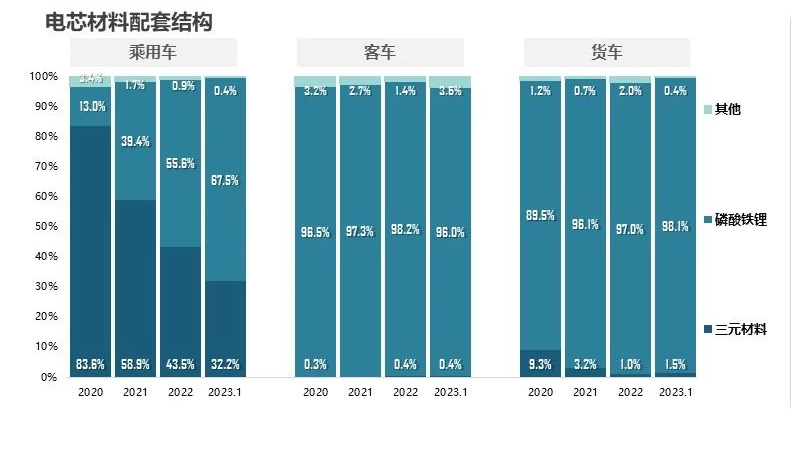

乘聯會日前發布的《2023年1月新能源汽車三電系統洞察報告》顯示,在乘用車市場,今年1月磷酸鐵鋰電芯的配套量占比大幅提升至67.5%,同比增加了23.8%,這是一個巨大的轉變。

來源:乘聯會、科瑞咨詢

用過往幾年的數據作為對比,從2020年的13%到2022年55.6%,再到今年一月的67.5%,磷酸鐵鋰在新能源汽車上的滲透率增速絕對稱得上驚人。磷酸鐵鋰僅在短短的三年內,將三元鋰電原本超過八成的市占率,壓縮到如今的三成出頭。

過去幾年動力電池受到需求端高漲以及原材料短缺的問題,價格持續高漲,尤其是三元鋰電池的原材料鎳、鈷等價格飆升,使得磷酸鐵鋰的價格優勢逐漸凸顯,一定程度上帶動了磷酸鐵鋰在新能源汽車上的應用。

當然,在磷酸鐵鋰的推廣中,能量密度的提升是改變市場格局的關鍵。工信部在上一版的《鋰離子電池行業規范條件》中,規定了動力電池的能量型電池組(即電動汽車應用)能量密度要大于或等于120Wh/kg。而2017版的《新能源汽車補貼標準》中,電池組系統的能量密度大于115Wh/kg時,可以得到最高1.2的補貼調整系數。

因此,電池組系統能量密度120Wh/kg,在當時是決定磷酸鐵鋰能否大規模推廣的一個關鍵技術節點。

磷酸鐵鋰電芯相比三元鋰本身能量密度有先天劣勢,盡管磷酸鐵鋰電芯能量密度早在2015年就達到140Wh/kg的水平,但從電芯到電池系統,其中的空間利用率還會造成很大的損耗。

舉個典型例子,特斯拉早期在Model S 85D等車型上使用的18650電池單體能量密度是250Wh/kg,但到了整個電池包的維度上,由于增加了外殼、線纜、電池管理系統、散熱系統等,能量密度就降低至149Wh/kg。也就是說,從電芯到電池包,能量密度數據可能會下降多達40%。

因此能量密度更高的三元鋰,自2016年開始逐步主導電動汽車市場,2018年三元鋰在動力電池市場中份額首次超越磷酸鐵鋰。這樣的優勢一直到2020年達到頂峰,彼時三元鋰電池市占率高達83.6%。

然而,2020年比亞迪推出了“刀片電池”后,磷酸鐵鋰電池能量密度低的劣勢得到了一定程度的補足,通過結構的創新,使得電池包能量密度達到140Wh/kg(比亞迪漢)。同時業界持續推進磷酸鐵鋰電池的技術開發,磷酸鐵鋰電池包能量密度基本可以達到120Wh/kg以上,構建了大規模推廣的技術基礎。比如特斯拉Model 3在2020年采用了寧德時代供應的磷酸鐵鋰電池,電池包能量密度就達到125Wh/kg。

隨后比亞迪、特斯拉等車企開始大規模應用成本更低的磷酸鐵鋰電池包,自此磷酸鐵鋰開始了逆襲之路。根據乘聯會的數據,今年一月磷酸鐵鋰電池市場中比亞迪占比過半,達到51%,寧德時代占比34%;而比亞迪電池自用的比例高達94.4%,特斯拉占到寧德時代電池裝機總量的22.7%。這也體現出比亞迪、特斯拉兩大車企對磷酸鐵鋰電池的市場推動作用。

動力電池供過于求,供應商紛紛降價綁定客戶

乘聯會秘書長崔東樹近日也公布了一組數據,顯示在動力電池的產量中,裝車比例在持續降低,2020年動力電池裝車的生產電池裝機率達到76%,2021年是70%,2022年是54%,2023年1月是57%。

其中三元電池裝車比例從2020年的80%下降至2023年1月的55%;磷酸鐵鋰電池從2020年的71%下降至2023年1月的58%。一方面這是由于生產過剩和庫存壓力所導致,過去幾年動力電池擴產的幅度已經遠遠超過新能源汽車的需求增長;另一方面也是由于儲能等應用對于電池的需求在持續提高,電池用于汽車的占比就會相對下降。

而在原材料方面,磷酸鐵鋰價格自去年12月的高位后,截至2月21日已經下跌超過15%。最近還傳出寧德時代直接向主要整機廠客戶給出“骨折價”,二線動力電池供應商準備降價10%等等消息。隨著原材料降價以及供過于求的狀況持續,動力電池的價格在今年也有機會有較大的降幅,從而進一步降低新能源汽車成本。

LG研發高能量密度磷酸鐵鋰電池,瞄準寧德時代

當前的動力電池技術路線,實際上各家還在持續探索當中,正如磷酸鐵鋰在短短幾年內完成對三元材料電池的逆襲,技術上如果能有所突破,提升電池性價比,那么整個動力電池的格局可能將產生翻天覆地的變化。

作為去年全球動力電池裝機量排名第二的LG新能源,最近被曝出正在開發使用無鈷陰極的軟包磷酸鐵鋰電池,目標則是能量密度超過寧德時代同類產品的20%,并向特斯拉供應。目前LG新能源主要的產品為鎳基、鈷基和錳基電池,而無鈷磷酸鐵鋰電池相比目前的磷酸鐵鋰電池能夠進一步降低成本,是當前業界,包括特斯拉與寧德時代等正在推進的方向之一。

不過此前LG化學曾透露,公司目標是在2025年之前開發出無鈷鋰電池陰極材料,因此電池最終量產可能要在兩到三年后。LG新能源目前在美國有兩家工廠,并在持續擴大在北美的投入,包括與通用、本田、Stellantis等整車廠在加拿大、美國等地合資建立工廠等。

有意思的是,在LG研發無鈷電池的消息被曝出后,最近寧德時代在互動平臺上也透露公司正在全面推進鈉離子、M3P、凝聚態、無鈷電池、全固態、無稀有金屬電池等電池技術布局,有點針鋒相對的意思了。

與此同時寧德時代近期還宣布與福特汽車合資在密歇根州建立電池工廠,寧德時代提供籌建和運營服務,并就電池專利技術進行許可,正式吹響進軍北美市場的號角。以往北美動力電池市場一直被日韓企業所割據,在寧德時代入局后,能否打破現有市場格局值得后續關注。

小結:

動力電池需要性價比,當下磷酸鐵鋰占有率大幅領先,是電動汽車市場在高速擴張階段,對降本走量的需求而選擇的一種技術方向。短期來看,在電池材料等技術沒有太大突破的預期下,磷酸鐵鋰仍將會是市場的主流,市場份額還將持續提高。

不過在目前電池價格持續下跌的情況下,動力電池生產商之間的競爭可能會愈演愈烈。對電池生產商而言,及早綁定客戶、推進創新技術落地,會是未來一段時間很重要的任務。

當然,春節假期存在特殊性,與去年春節月(2月)相比,今年1月國內新能源汽車產銷實際上是有所增長的,分別增長15.4%和22.2%,所以新能源汽車市場依然保持著高增長的勢頭。但在動力電池市場上,卻開始有了一些轉變。

優勢盡顯,磷酸鐵鋰市場份額超六成

乘聯會日前發布的《2023年1月新能源汽車三電系統洞察報告》顯示,在乘用車市場,今年1月磷酸鐵鋰電芯的配套量占比大幅提升至67.5%,同比增加了23.8%,這是一個巨大的轉變。

來源:乘聯會、科瑞咨詢

用過往幾年的數據作為對比,從2020年的13%到2022年55.6%,再到今年一月的67.5%,磷酸鐵鋰在新能源汽車上的滲透率增速絕對稱得上驚人。磷酸鐵鋰僅在短短的三年內,將三元鋰電原本超過八成的市占率,壓縮到如今的三成出頭。

過去幾年動力電池受到需求端高漲以及原材料短缺的問題,價格持續高漲,尤其是三元鋰電池的原材料鎳、鈷等價格飆升,使得磷酸鐵鋰的價格優勢逐漸凸顯,一定程度上帶動了磷酸鐵鋰在新能源汽車上的應用。

當然,在磷酸鐵鋰的推廣中,能量密度的提升是改變市場格局的關鍵。工信部在上一版的《鋰離子電池行業規范條件》中,規定了動力電池的能量型電池組(即電動汽車應用)能量密度要大于或等于120Wh/kg。而2017版的《新能源汽車補貼標準》中,電池組系統的能量密度大于115Wh/kg時,可以得到最高1.2的補貼調整系數。

因此,電池組系統能量密度120Wh/kg,在當時是決定磷酸鐵鋰能否大規模推廣的一個關鍵技術節點。

磷酸鐵鋰電芯相比三元鋰本身能量密度有先天劣勢,盡管磷酸鐵鋰電芯能量密度早在2015年就達到140Wh/kg的水平,但從電芯到電池系統,其中的空間利用率還會造成很大的損耗。

舉個典型例子,特斯拉早期在Model S 85D等車型上使用的18650電池單體能量密度是250Wh/kg,但到了整個電池包的維度上,由于增加了外殼、線纜、電池管理系統、散熱系統等,能量密度就降低至149Wh/kg。也就是說,從電芯到電池包,能量密度數據可能會下降多達40%。

因此能量密度更高的三元鋰,自2016年開始逐步主導電動汽車市場,2018年三元鋰在動力電池市場中份額首次超越磷酸鐵鋰。這樣的優勢一直到2020年達到頂峰,彼時三元鋰電池市占率高達83.6%。

然而,2020年比亞迪推出了“刀片電池”后,磷酸鐵鋰電池能量密度低的劣勢得到了一定程度的補足,通過結構的創新,使得電池包能量密度達到140Wh/kg(比亞迪漢)。同時業界持續推進磷酸鐵鋰電池的技術開發,磷酸鐵鋰電池包能量密度基本可以達到120Wh/kg以上,構建了大規模推廣的技術基礎。比如特斯拉Model 3在2020年采用了寧德時代供應的磷酸鐵鋰電池,電池包能量密度就達到125Wh/kg。

隨后比亞迪、特斯拉等車企開始大規模應用成本更低的磷酸鐵鋰電池包,自此磷酸鐵鋰開始了逆襲之路。根據乘聯會的數據,今年一月磷酸鐵鋰電池市場中比亞迪占比過半,達到51%,寧德時代占比34%;而比亞迪電池自用的比例高達94.4%,特斯拉占到寧德時代電池裝機總量的22.7%。這也體現出比亞迪、特斯拉兩大車企對磷酸鐵鋰電池的市場推動作用。

動力電池供過于求,供應商紛紛降價綁定客戶

乘聯會秘書長崔東樹近日也公布了一組數據,顯示在動力電池的產量中,裝車比例在持續降低,2020年動力電池裝車的生產電池裝機率達到76%,2021年是70%,2022年是54%,2023年1月是57%。

其中三元電池裝車比例從2020年的80%下降至2023年1月的55%;磷酸鐵鋰電池從2020年的71%下降至2023年1月的58%。一方面這是由于生產過剩和庫存壓力所導致,過去幾年動力電池擴產的幅度已經遠遠超過新能源汽車的需求增長;另一方面也是由于儲能等應用對于電池的需求在持續提高,電池用于汽車的占比就會相對下降。

而在原材料方面,磷酸鐵鋰價格自去年12月的高位后,截至2月21日已經下跌超過15%。最近還傳出寧德時代直接向主要整機廠客戶給出“骨折價”,二線動力電池供應商準備降價10%等等消息。隨著原材料降價以及供過于求的狀況持續,動力電池的價格在今年也有機會有較大的降幅,從而進一步降低新能源汽車成本。

LG研發高能量密度磷酸鐵鋰電池,瞄準寧德時代

當前的動力電池技術路線,實際上各家還在持續探索當中,正如磷酸鐵鋰在短短幾年內完成對三元材料電池的逆襲,技術上如果能有所突破,提升電池性價比,那么整個動力電池的格局可能將產生翻天覆地的變化。

作為去年全球動力電池裝機量排名第二的LG新能源,最近被曝出正在開發使用無鈷陰極的軟包磷酸鐵鋰電池,目標則是能量密度超過寧德時代同類產品的20%,并向特斯拉供應。目前LG新能源主要的產品為鎳基、鈷基和錳基電池,而無鈷磷酸鐵鋰電池相比目前的磷酸鐵鋰電池能夠進一步降低成本,是當前業界,包括特斯拉與寧德時代等正在推進的方向之一。

不過此前LG化學曾透露,公司目標是在2025年之前開發出無鈷鋰電池陰極材料,因此電池最終量產可能要在兩到三年后。LG新能源目前在美國有兩家工廠,并在持續擴大在北美的投入,包括與通用、本田、Stellantis等整車廠在加拿大、美國等地合資建立工廠等。

有意思的是,在LG研發無鈷電池的消息被曝出后,最近寧德時代在互動平臺上也透露公司正在全面推進鈉離子、M3P、凝聚態、無鈷電池、全固態、無稀有金屬電池等電池技術布局,有點針鋒相對的意思了。

與此同時寧德時代近期還宣布與福特汽車合資在密歇根州建立電池工廠,寧德時代提供籌建和運營服務,并就電池專利技術進行許可,正式吹響進軍北美市場的號角。以往北美動力電池市場一直被日韓企業所割據,在寧德時代入局后,能否打破現有市場格局值得后續關注。

小結:

動力電池需要性價比,當下磷酸鐵鋰占有率大幅領先,是電動汽車市場在高速擴張階段,對降本走量的需求而選擇的一種技術方向。短期來看,在電池材料等技術沒有太大突破的預期下,磷酸鐵鋰仍將會是市場的主流,市場份額還將持續提高。

不過在目前電池價格持續下跌的情況下,動力電池生產商之間的競爭可能會愈演愈烈。對電池生產商而言,及早綁定客戶、推進創新技術落地,會是未來一段時間很重要的任務。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

發布評論請先 登錄

相關推薦

朗凱威磷酸鐵鋰離子電池品牌揭秘磷酸鐵鋰的生產配方及工藝

文章首先介紹了133-2632-1310磷酸鐵鋰在新能源汽車產業中的重要性,引出主題。接著分別闡述生產配方,包括鋰源、

新能源汽車磷酸鐵鋰電池充電全攻略

正確充電對延長新能源汽車磷酸鐵鋰電池(133-2632-1310)壽命和確保安全具有重要意義。只有掌握了正確的充電方法和注意事項,才能充分發揮磷酸鐵

新能源磷酸鐵鋰電池充電正確方法,你掌握了嗎?

磷酸鐵鋰電池133-2632-1310作為一種重要的動力電池,其正確的充電方法至關重要。掌握正確的充電方式,不僅可以延長電池的使用壽命,還能確保行車安全。下面就為大家詳細介紹新能源磷酸

2024年國內磷酸鐵鋰電池裝機占比再創新高,超過74%

新能源產業的蓬勃發展和新能源汽車滲透率的不斷提高,歐美等新能源主要市場開始加速轉向磷酸鐵鋰電池。

寧德時代三元電池市占率攀升,高端市場成關鍵驅動力

近年來,在動力電池領域,盡管磷酸鐵鋰電池因其成本效益在中低端市場迅速擴張,但寧德時代在三元電池市場的占有率卻逆勢上揚,展現出強勁的市場競爭力

寧德時代在漳州成立新能源公司

近日,寧德時代在福建省漳州市邁出重要一步,成立了漳州市潤開新能源有限公司。這家新公司注冊資本達590萬元,由范一貞擔任法定代表人,其業務版圖

雷諾攜手LGES共同推進磷酸鐵鋰(LFP)技術

Energy Solution(LGES),共同探索并推進磷酸鐵鋰(LFP)技術在電動汽車領域的應用,標志著雙方在新能源汽車市場中的深度合

4月動力電池榜單發布 寧德時代市占率霸榜

月份;我國動力電池裝車量為35.4GWh(吉瓦時),同比增長40.9%,環比增長1.4%。 2024年1-4月的國內動力電池企業裝車量排名: 寧德時

寧德時代、比亞迪正向新能源車細分領域探索,推進百萬級車型電動化

寧德時代和比亞迪正默契地向新能源車細分領域探索,越野、超跑等百萬級車型的高端市場逐漸成為他們提高市占率的新“戰場”。

寧德時代將量產磷酸鐵鋰電池,續航里程達到1012公里

寧德時代(上海)智能科技有限公司董事總經理楊漢兵宣布了一則令人振奮的消息。他宣稱,公司即將實現量產其首個基于磷酸鐵鋰電池技術的滑板底盤產品。

寧德時代將量產磷酸鐵鋰電池

在近日舉行的中國電動汽車百人會論壇(2024)上,寧德時代(上海)智能科技有限公司董事總經理楊漢兵透露了令人振奮的消息:寧德時代基于磷酸

2024年1-2月磷酸鐵鋰電池出口突破4成 占比達到45%

市場數據顯示,2024年1-2月,中國動力電池出口當中,磷酸鐵鋰電池出口量達到7.5GWh,占比達到45%。其中,

工商網監

工商網監

評論