人工智能提升算力需求,利用ETF布局云計算優質核心標的

人工智能提升算力需求,利用ETF布局云計算優質核心標的

IT 上云是大勢所趨,云計算降本增效顯著,可采用虛擬化技術大幅提高服務器、存儲的利用率,并具有彈性配置、按需服務、價格低廉、運維簡單等優勢。同時,人工智能應用的爆紅,未來將推升對云計算的算力需求顯著增長,也引起了投資者的廣泛關注。

云計算是一種通過網絡統一組織和靈活調用各種 ICT 信息資源,實現大規模計算的信息處理方式。云計算利用分布式計算和虛擬資源管理等技術,通過網絡將分散的 ICT 資源集中起來形成共享的資源池,并以動態按需和可度量的方式向用戶提供服務。用戶可以使用各種形式的終端通過網絡獲取 ICT 資源服務。

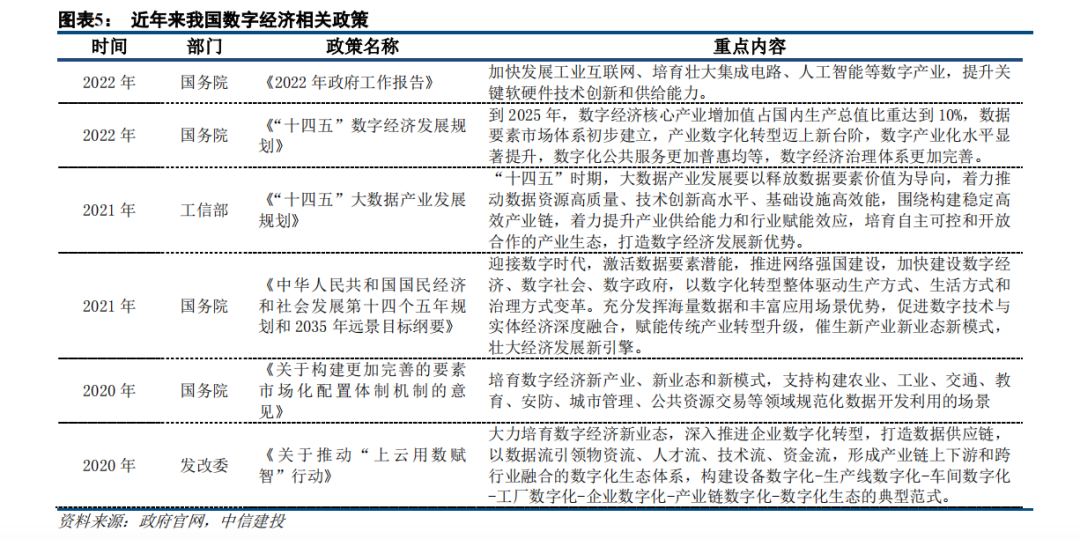

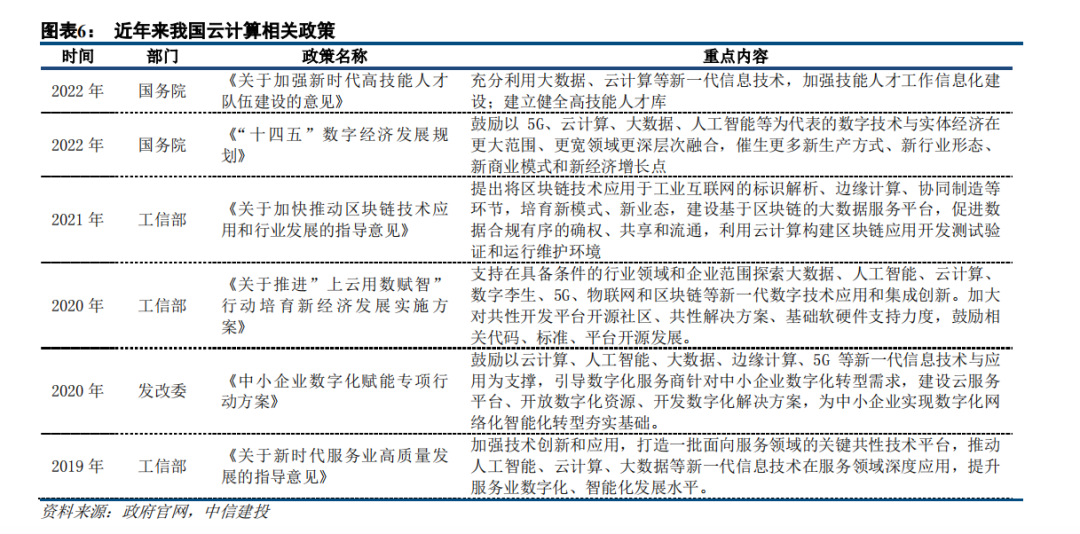

云計算作為數字經濟的基石,有望依托政策支撐,迎來行業景氣度的新一輪提升。二十大報告提出“建設數字中國,加快發展數字經濟,促進數字經濟和實體經濟深度融合”,數字經濟將是科技行業的發展主線。近年來,國務院、工信部等部門也發布一系列云計算相關政策,一方面將用于指導云計算系統的設計、開發和部署,另一方面也用于規范和引導云計算基礎設施建設、提升云計算服務能力水平以及規范市場秩序等。

企業上云是大勢所趨,國內云計算市場持續高速增長。根據中國信息通信研究院的云計算發展調查報告顯示,95%的企業認為使用云計算可以降低企業的 IT 成本,其中超過 10%的用戶成本節省在一半以上,云計算將成為企業數字化轉型的關鍵要素。

2021 年我國云計算市場總體處于快速發展階段,全年市場規模達到 3229 億元,同比增長 54.4%,其中公有云市場規模為 2181 億元,同比增長 70.8%,私有云市場突破千億元大關,市場規模為 1048 億元,同比增長

28.7%。根據中國信通院預測,伴隨著經濟回暖,全球云計算市場增長率將出現反彈,到 2025 年市場規模將

超過 6000 億美元,5 年復合增長率將達到 23.56%;我國云計算市場將繼續保持快速發展態勢,預計 2025 年市場規模將突破 1 萬億元,5 年復合增長率將超過 36%。

人工智能的發展將對算力提出更高要求,算力網絡基礎設施需求有望持續提升。根據中國信通院數據,我國智

能算力規模持續高速增長,2021 年智能算力規模已超通用算力,計算設備算力總規模達到 202 EFlops,全球占比約為 33%,保持 50%以上的高位增長,增速高于全球,其中智能算力增長迅速,增速為 85%,在我國算力占比超過 50%。

一

數字經濟發展主旋律,云計算行業長坡厚雪

1.1 云計算行業有望進入新一輪較快發展期

云計算是一種通過網絡統一組織和靈活調用各種 ICT 信息資源,實現大規模計算的信息處理方式。云計算利用分布式計算和虛擬資源管理等技術,通過網絡將分散的 ICT 資源(包括計算與存儲、應用運行平臺、軟件等)集中起來形成共享的資源池,并以動態按需和可度量的方式向用戶提供服務。用戶可以使用各種形式的終端(如 PC、平板電腦、智能手機甚至智能電視等)通過網絡獲取 ICT 資源服務。

“云”是對云計算服務模式和技術實現的形象比喻。“云”由大量組成“云”的基礎單元(云元)組成。云元之間由網絡相連,匯聚為龐大的資源池。云計算的物理實體是數據中心,由“云”的基礎單元(云元)和“云”操作系統,以及連接云元的數據中心網絡等組成。通過計算機網絡,云計算能形成具備強大計算能力的體系,可以存儲、集合相關資源并將其按需配置,向用戶提供個性化服務。作為分布式計算的一種,云計算能通過網絡“云”將巨大的數據計算處理程序分解成無數個小程序,然后通過多部服務器組成的系統來處理和分析這些小程序,最后得到結果并返回給用戶。

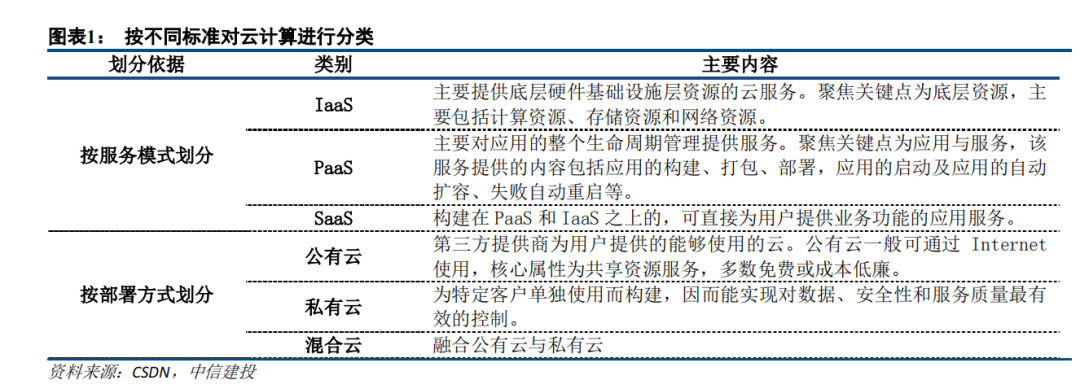

按照云計算服務提供的資源所在的層次,可以分為 IaaS(基礎設施即服務)、PaaS(平臺即服務)和 SaaS

(軟件即服務)等;云計算又可分為面向機構內部提供服務的私有云、面向公眾使用的公共云以及二者相結合

的混合云等。

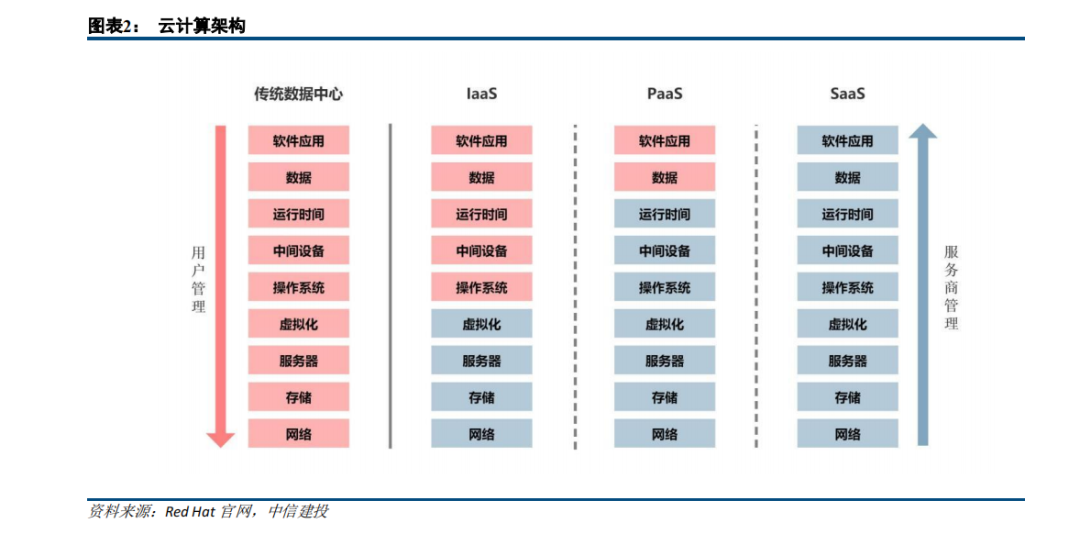

IaaS、PaaS、SaaS 可視為云計算位于三種層次的不同服務模式。IaaS 在基礎設施層實現,其通過網絡向用戶提供計算機(物理機和虛擬機)、存儲空間、網絡連接、負載均衡和防火墻等基本計算資源,用戶在此基礎上部署和運行各種軟件,包括操作系統和應用程序。PaaS 在軟件開放運行平臺層實現,其實際上是指將軟件研發的平臺作為一種服務,以 SaaS 的模式提交給用戶,因而本質上屬于 SaaS 模式的一種。SaaS 由應用軟件層實現,這是一種通過網絡提供軟件的模式,用戶無需購買軟件,而需向提供商租用基于 Web 的軟件,以此來管理企業的經營活動。

IaaS 服務最主要的表現形式是存儲服務和計算服務,主要服務商包括亞馬遜、阿里巴巴、中國電信、Rackspace、Dropbox 等公司;基于云的 IaaS 可理解為,用戶通過互聯網連接,向服務供應商租用存儲和計算能力。

SaaS 服務提供實時運行軟件的在線服務,常見應用包括客戶關系管理(CRM)、社交網絡、電子郵件、辦公軟件、OA 系統等,服務商有 Salesforce、GigaVox、微盟等;SaaS 可理解為用戶訪問托管在云中的應用程序。

PaaS 服務提供的是供用戶實施開發的平臺環境和能力,包括開發測試、能力調用、部署運行等,提供商包括微軟、阿里巴巴、根云等;PaaS 可理解為,介于上述兩者之間的、主要向用戶提供在云中的應用程序開發和托管平臺的服務。

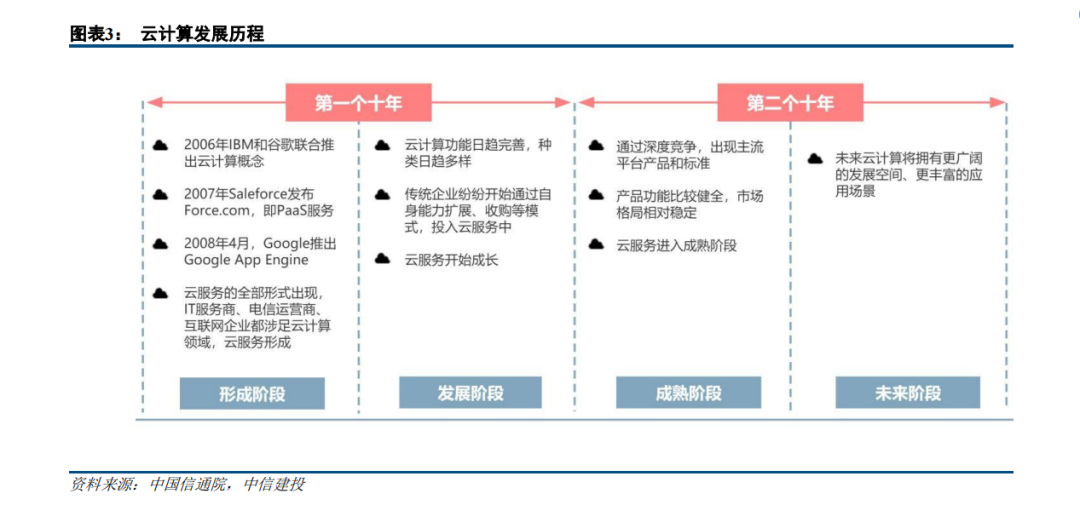

現階段的云計算是早期云計算結合了多項計算機技術共同演進發展的結果。早期的云計算又被稱為網格計算,可理解為簡單的分布式計算,主要解決任務分發并進行計算結果的合并,這項技術可以在很短的時間內(幾秒鐘)完成對數以萬計的數據的處理,從而實現強大的網絡服務功能;現階段所說的云服務已不僅是一種分布式計算,而是分布式計算、效用計算、負載均衡、并行計算、網絡存儲、熱備份冗雜和虛擬化等計算機技術混合演進并躍升的結果。

現今云計算的發展已經進入第二個十年,迎來了更廣闊的發展空間和更多的應用場景。云計算最早可以追溯到 1959 年提出的虛擬化技術,1998 年 VMware 成立并首次引入 X86 的虛擬技術。1999 年 Salesforce 成立,成為第一家通過網站提供企業應用程序的公司。2000 年后,云計算行業快速發展,IEEE 頒布了虛擬專用網VPN 標準草案,從而使得私有網絡可以跨公網進行建立。2003-2006 年,谷歌發布三篇重磅論文,詮釋了分布式存儲、計算的理論,為云計算以及大數據時代打下基礎。隨后,亞馬遜、微軟、meta 等公司均在云計算領域大力發展,國內也出現阿里云、騰訊云等一大批云廠商。云計算已經成為新一代 IT 標準,從小型至大型的組織基本上都采用了云計算技術,也因此在過去十年中為云計算行業的快速增長做出了貢獻。

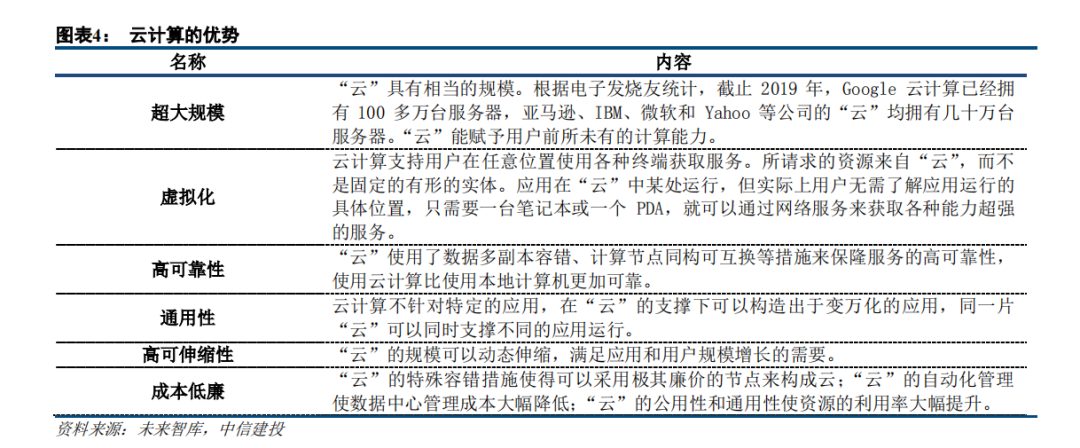

相較于傳統數據中心,云計算具有超大規模、虛擬化、高可靠性、通用性、高可伸縮性、成本低廉等明顯優勢。

云計算引發了 ICT 產業的深刻變革,改變了用戶對 ICT 資源的獲取方式,從購買產品獨立構建 ICT 設施轉為尋求社會化公共服務。隨著數字化的深入和互聯網的普及,社會信息處理需求急劇增加,進入大數據時代,傳統 ICT 資源構建方式的低效和高成本弊端日益突出。而云計算強調用戶主導、需求驅動、按需服務、即用即付,具有專業化、規模化和顯著的成本優勢,順應了用戶降低費用、提高業務靈活性等方面的需求,驅動用戶從以往自建自用的 ICT 消費模式向尋求社會化的公共服務模式轉變。

云計算成為了 ICT 產業服務化發展轉型的重要方向,服務商成為了重要的主導力量。云計算使 ICT 能力不再封裝于具體產品中,而以社會化服務的形式呈現,創新了業務提供方式和商業模式,成長出大量新興云計算服務商。云計算服務商作為連接用戶與應用的關鍵環節,憑借用戶需求感知優勢和信息資源優勢逐步成為左右產業格局的重要力量。

云計算可提高社會信息化水平,推動社會生產方式的變革。如同水和電一樣,云計算綜合集成的計算、存儲、網絡等 ICT 能力是邁向信息社會的關鍵基礎設施。云計算有效降低信息化成本,促進經濟社會各領域的全面信息化,為個性化制造和智能化服務創新提供了有力工具和環境,推動經濟發展向以知識、創新為驅動的現代經濟體系轉型。

云計算塑造的信息資源集聚和掌控優勢將成為國家競爭的戰略制高點。云計算使得大量經濟運行、社會服務、個人生活等方面的信息和數據向具有領先優勢的云計算服務企業匯集,進而使云服務企業的歸屬國形成強大的信息資源掌控力和國家競爭優勢,成為信息時代國家綜合競爭力的重要組成部分。

云計算促進節能減排。云計算可以充分利用基礎設施和軟硬件等資源,提供同樣的業務能力所需的設備數量大大減少,利用率大幅提升,從而可以有效降低單位服務能力的能耗和碳排放量。

1.2 政策大力推動數字經濟發展,云計算是重要組成部分

二十大報告提出“建設數字中國,加快發展數字經濟,促進數字經濟和實體經濟深度融合”,數字經濟將是科技行業的發展主線。近年來,我國深入實施數字經濟發展戰略,數字經濟政策不斷落地和深化,新一代數字技術創新活躍、快速擴散,加速與經濟社會各行業各領域深入融合,有力支撐了現代化經濟體系的構建和經濟社會的高質量發展。

云計算作為數字經濟的基石,也有望依托政策支撐,迎來行業景氣度的新一輪提升。近年來,國務院、工信部等部門發布一系列云計算相關政策,一方面將用于指導云計算系統的設計、開發和部署,另一方面也用于規范和引導云計算基礎設施建設、提升云計算服務能力水平以及規范市場秩序等。

二

企業 IT 上云是大勢所趨,

人工智能引發新一輪科技變革

2.1企業 IT 上云是大勢所趨,我國云計算市場增速更快

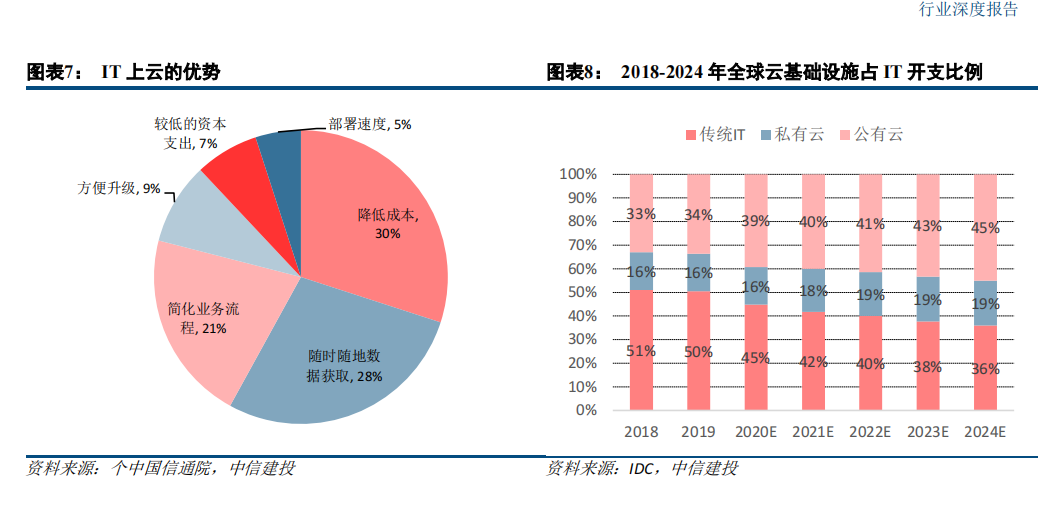

企業上云是大勢所趨。云計算采用虛擬化技術大幅提高服務器、存儲的利用率,具有彈性配置、按需服務、價格低廉、運維簡單等優勢。云計算降本增效顯著。根據中國信息通信研究院的云計算發展調查報告顯示,95%的企業認為使用云計算可以降低企業的 IT 成本,其中,超過 10%的用戶成本節省在一半以上。另外,超四成的企業表示使用云計算提升了 IT 運行效率,IT 運維工作量減少和安全性提升的占比分別為 25.8%和 24.2%。可見,云計算將成為企業數字化轉型的關鍵要素。

全球云基礎設施支出占企業 IT 基礎設施支出比例持續提升。新冠疫情在商業、教育和社會活動方面引發的重大調整,并影響 IT 基礎設施結構。2020 年第二季度,公有云 IT 基礎設施的支出同比增長了 47.8%,達到141 億美元,首次超過了非云 IT 基礎設施的支出水平;2020 年第三季度,公共云 IT 基礎設施的支出同比增長13.1%,達到 133 億美元,非云 IT 基礎設施支出回到高位達到 137 億美元。

根據 IDC 預測,公有云 IT 基礎設施支出不久將再次超過非云 IT 基礎設施支出,并擴大領先優勢,預計 2020 年全年公有云 IT 基礎設施支出約為527 億美元,占比約為 39%。硬件基礎設施市場已達到轉折點,云環境將在總體支出中占有越來越多的份額。長期來看,IDC 預計云 IT 基礎設施的支出將以 10.6%的復合年增長率增長,到 2024 年將達到 1105 億美元,占IT 基礎設施總支出的 64.0%。非云 IT 基礎設施的支出將在 2020 年之后反彈,但占比降低。

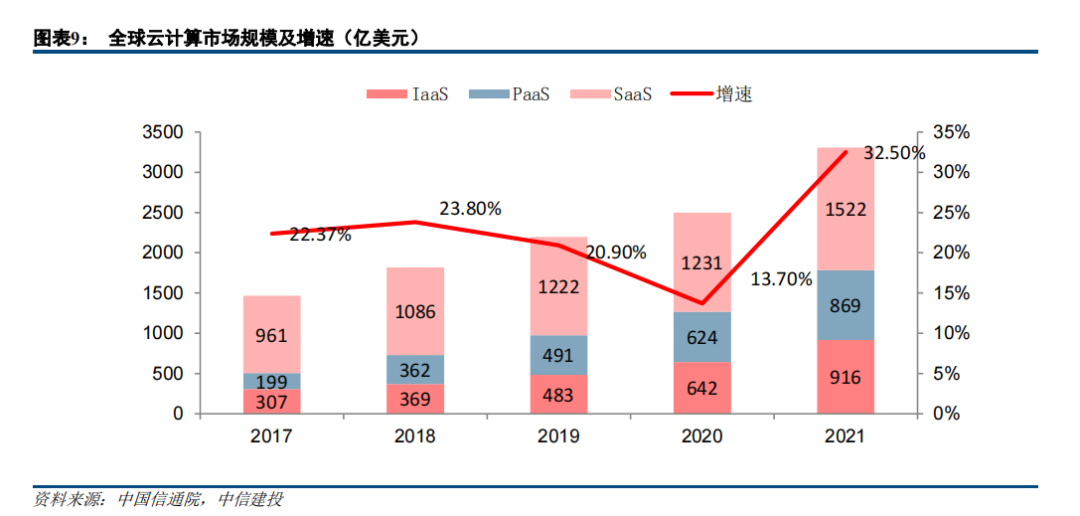

2021 年全球云計算市場逐步回暖,增速實現觸底反彈,國內市場持續高速增長。隨著經濟回暖,全球云計算市場所受影響逐步減弱,至 2021 年已基本恢復到疫情前增長水平。根據中國信通院數據,2021 年以 IaaS、PaaS 和 SaaS 為代表的全球公有云市場規模達到 3307 億美元,增速升至 32.5%,同比上升 18.8 個百分點;2021年我國云計算市場總體處于快速發展階段,全年市場規模達到 3229 億元,同比增長 54.4%,其中公有云市場規模為 2181 億元,同比增長 70.8%,私有云市場突破千億元大關,市場規模為 1048 億元,同比增長 28.7%。

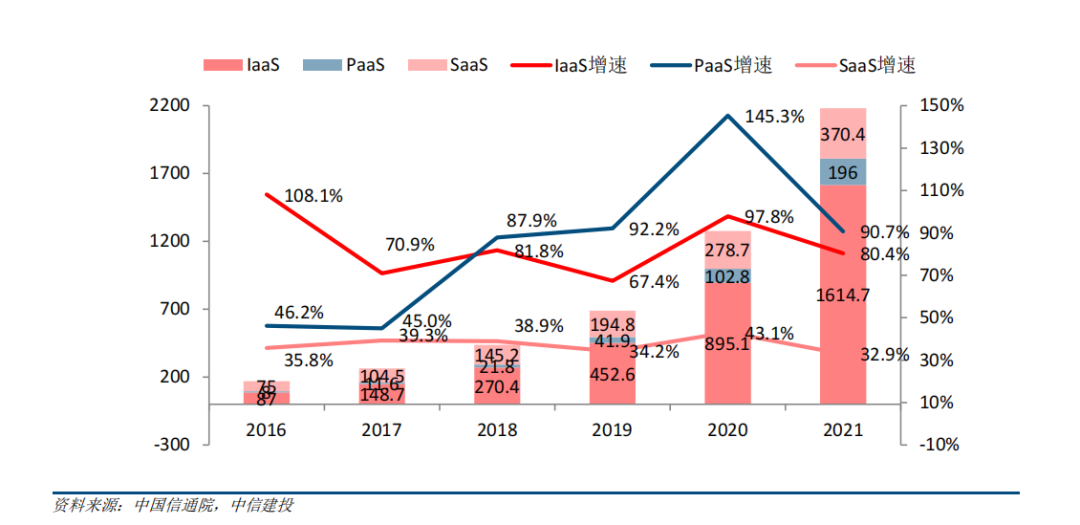

國內 IaaS 和 PaaS 市場規模高速增長。2021 年,國內公有云 SaaS 市場規模為 370.4 億元,增速略微滑落至 32.9%,預計在企業上云等相關政策推動下,在未來數年內隨著數字化轉型重啟增長態勢;PaaS 市場規模為196 億元,同比增長 90.7%,依然保持著各細分市場中最高的增長速度;IaaS 仍是國內公有云市場的主要構成,2021 年市場規模達到 1614.7 億元,同比增長 80.4%,占總體規模的比例接近四分之三。

圖表10: 國內公有云計算市場規模及增速(億元)

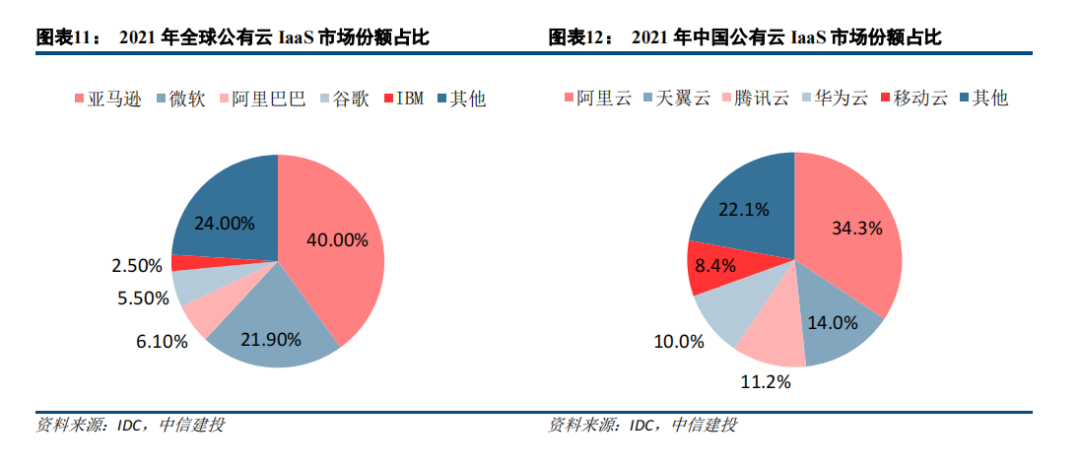

全球及中國公有云市場行業格局基本成形。云計算市場中,IaaS 和 PaaS 的馬太效應明顯,大廠商擁有很大的成本優勢,導致這兩類服務向頭部集中的趨勢明顯。以 IaaS 市場為例,根據 IDC 統計數據顯示,2021 年全球 IaaS 市場規模達到 916 億美元,排名前五的廠商分別為 AWS、Microsoft、阿里巴巴、Google、IBM,占據 76%的市場份額。據中國信息通信研究院調查統計,2021 年中國公有云 IaaS 市場規模為 1614.7 億元,排名前五的廠商分別為阿里云、天翼云、騰訊云、華為云、移動云,占據 77.9%的市場份額。

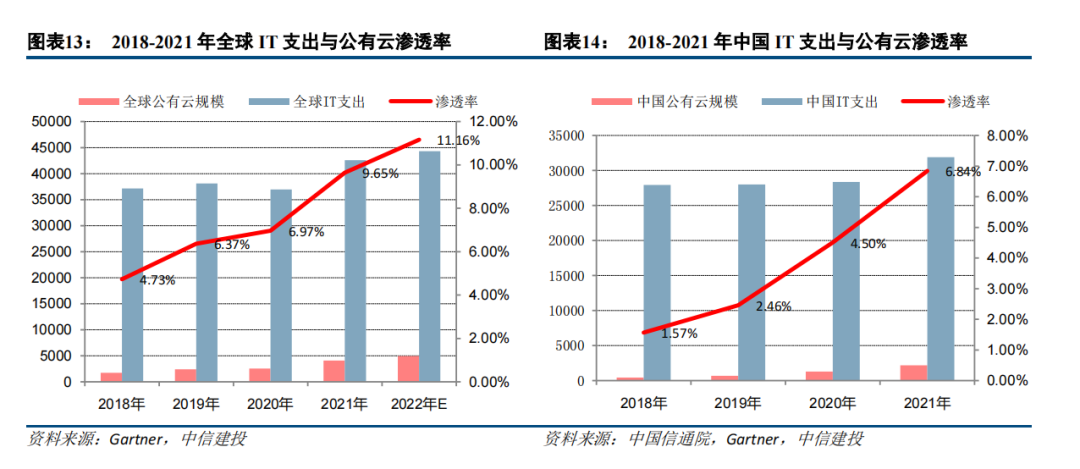

中國云計算發展水平較全球仍有較大差距,提升空間大。根據 Gartner 和中國信通院的統計數據,2021 年全球公有云市場規模占全球 IT 支出的比重為 9.65%,國內公有云市場滲透率為 6.84%,與全球水平相比仍有加大差距。對標中國和美國的龍頭云廠商,2021 年阿里云收入為 724 億元,同期 AWS 凈銷售額為 622 億美元,阿里云收入僅為 AWS 的不到五分之一;從市場份額來看,2021 年 AWS 全球市場份額為 38.92%,阿里云僅為9.55%,阿里云市場份額僅為 AWS 的約四分之一。美國和中國的 IT 和互聯網發展較好,中國云計算起步雖晚于美國,但發展更快,且具備和美國相當體量的 IT 和互聯網環境,中國有望成為全球云計算發展的重要市場。

根據中國信通院預測,伴隨著經濟回暖,全球云計算市場增長率將出現反彈,到 2025 年市場規模將超過6000 億美元,5 年復合增長率將達到 23.56%;我國云計算市場將繼續保持快速發展態勢,預計 2025 年市場規模將突破 1 萬億元,5 年復合增長率將超過 36%。

2.2人工智能為云計算行業發展注入新動力

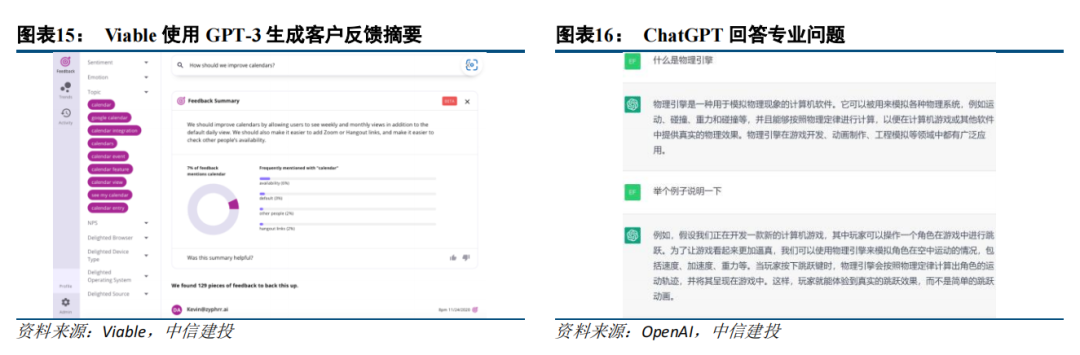

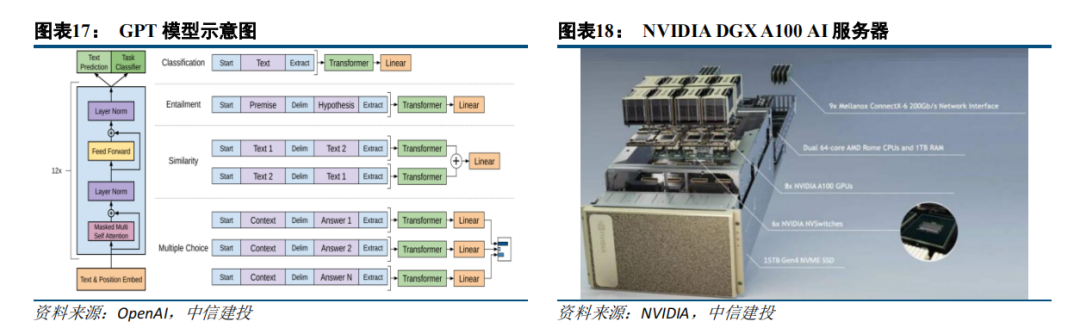

近期 ChatGPT 爆紅引發了人們對于人工智能發展的高度關注。2022 年 11 月 30 日,OpenAI 發布語言模型ChatGPT。該模型采用對話的形式與人進行交互,可以回答后續問題、承認錯誤、挑戰不正確的前提、拒絕不適當的請求。ChatGPT 不僅在日常對話、專業問題回答、信息檢索、內容續寫、文學創作、音樂創作等方面展現出強大的能力,還具有生成代碼、調試代碼、為代碼生成注釋的能力。

ChatGPT 用戶數攀升。據瑞銀集團數據顯示,ChatGPT 推出僅兩個月后月活用戶已經突破 1 億,成為史上用戶增長速度最快的消費級應用程序。根據 Sensor Tower 數據顯示,TikTok 達到 1 億用戶用了 9 個月,Instagram 則花了 2 年半的時間。2023 年 1 月,ChatGPT 平均每天大約有 1300 萬獨立訪客,是 2022 年 12 月的兩倍之多。

ChatGPT 運行背后需要強大的云計算算力支撐。OpenAI 在 2018 年推出的 GPT 參數量為 1.17 億,預訓練數據量約 5GB,而 GPT-3 參數量達 1750 億,預訓練數據量達 45TB。在模型訓練階段,ChatGPT 的總算力消耗約為 3640PF-days,總訓練成本為 1200 萬美元。在服務訪問階段則會有更大消耗,據測算,僅滿足當前 ChatGPT日常用戶搜索訪問,使用服務器(GPU)進行處理,對應算力基礎設施初始投入成本約為 30-40 億美元。2 月 7日晚, ChatGPT 再次因訪問量激增而宕機,體現出 AI 應用對于云計算的海量算力需求。

人工智能的發展將對算力提出更高要求,算力網絡基礎設施需求有望持續提升。根據中國信通院數據,2021 年全球計算設備算力總規模達到 615EFlops(每秒浮點運算次數),同比增長 44%,其中基礎算力規模為369EFlops,智能算力規模為 232EFlops,超算算力規模為 14EFlops,預計 2030 年全球算力規模將達到 56ZFlps,平均年均增長 65%。我國智能算力規模持續高速增長,2021 年智能算力規模已超通用算力。根據中國信通院數據,計算設備算力總規模達到 202 EFlops,全球占比約為 33%,保持 50%以上的高位增長,增速高于全球,其中智能算力增長迅速,增速為 85%,在我國算力占比超過 50%。

審核編輯 :李倩

-

云計算

+關注

關注

39文章

7774瀏覽量

137355 -

人工智能

+關注

關注

1791文章

47184瀏覽量

238266 -

算力

+關注

關注

1文章

964瀏覽量

14794

原文標題:人工智能提升算力需求,利用 ETF 布局云計算優質核心標的

文章出處:【微信號:S3ITIA-,微信公眾號:安防監控存儲聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

嵌入式和人工智能究竟是什么關系?

《AI for Science:人工智能驅動科學創新》第一章人工智能驅動的科學創新學習心得

FPGA在人工智能中的應用有哪些?

智算中心加速布局,上游計算、存儲、互聯都涉及哪些芯片技術

算力系列基礎篇——算力與計算機性能:解鎖超能力的神秘力量!

算力系列基礎篇——算力101:從零開始了解算力

超云助力西云算力騰飛,榮膺2024全國“人工智能+”創新案例百強

工商網監

工商網監

評論