全球十大動力電池企業盤點之四:松下

全球十大動力電池企業盤點之四:松下

編者按:我們按2022年的數據篩選出十家動力電池企業,展望今后的發展。先從排名爭議較小的國外幾家開始:LG、SK on、三星SDI、今天的松下國外電池企業的第四篇,也是最后一篇。接下來就是從國內的寧德時代開始盤點。關注本系列,請點擊文末“閱讀原文”。

盤點到松下的電池業務的時候,是覺得比較可惜的。在這里我們整理出來松下的能源業務:

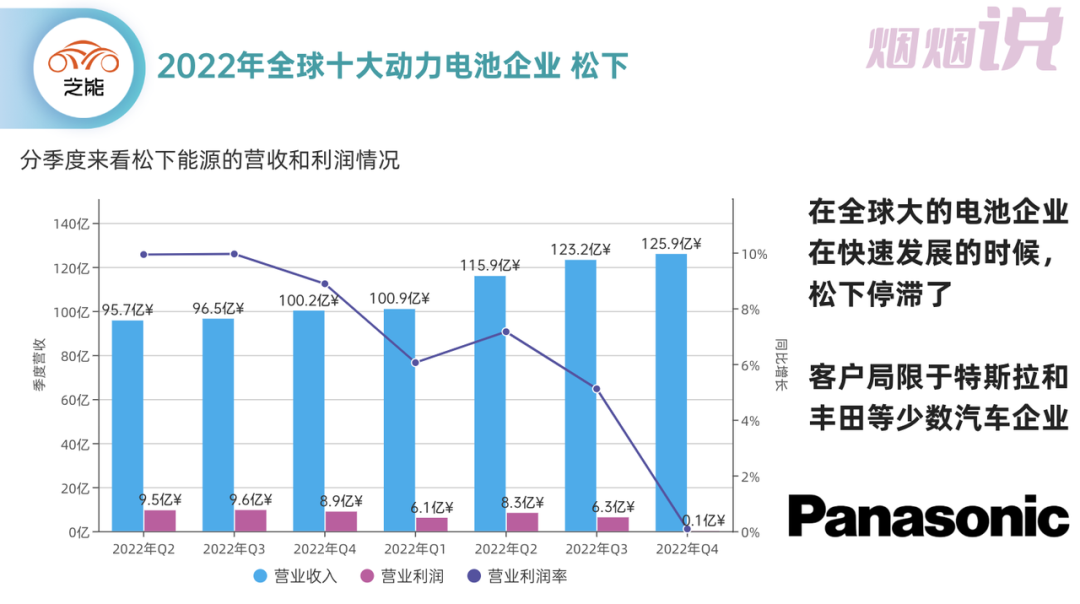

●2022年第四季度

◎營收2474億日元(125億¥),同比增長+26%環比增長+2.2%,其中動力電池營收86.1億元,儲能及其他營收36.9億元。?

◎營業利潤0.1億元,這個數據就不多說了。

●2022年能源板塊◎收入約9155億日元(466億¥),同比增長34%。

◎營業利潤21.6億元,同比-41%。

在全球大的電池企業快速發展的時候,松下停滯了,客戶局限于特斯拉和豐田等少數汽車企業。

▲圖1.松下電池業務的發展

Part 1

松下電池業務的發展

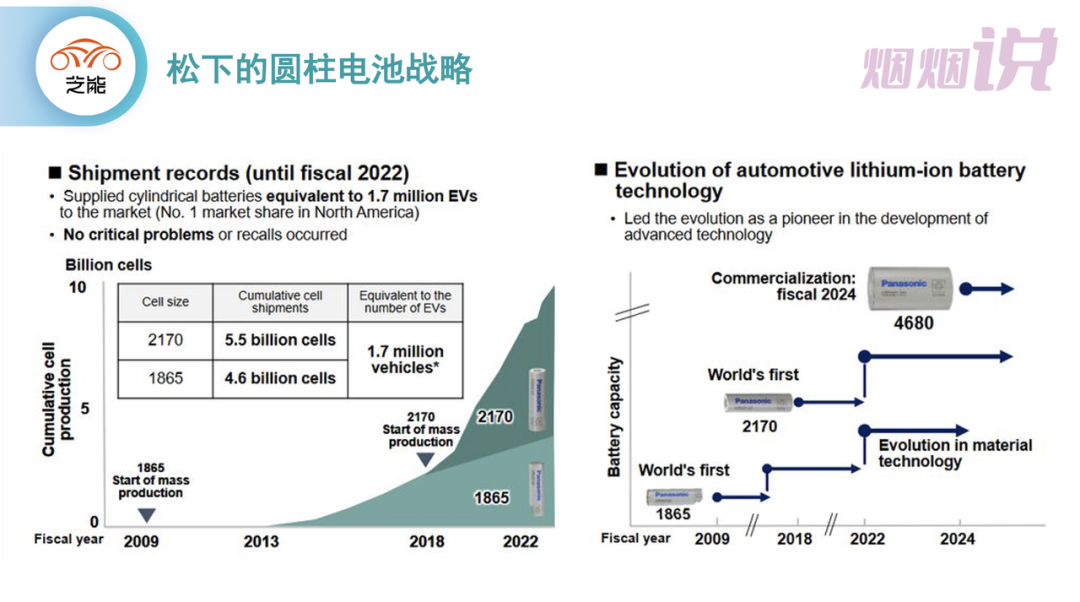

松下電池業務的營業利潤率在1%,主要受原材料漲價及消費類電池占比下降拖累。目前松下主要將依靠汽車電池供應協議來增加利潤,特別是用于電動汽車的4680和2170電池。◎2170電池主要在美國特斯拉Model 3和Model Y車輛中使用。

◎18650是在Model S Plaid和Model X車輛中使用。

松下稱將專注于北美市場,通過擴大2170電池的銷量和4680電池的商業化實現利潤增長。位于日本西部的和歌山工廠的翻新改造,來促進4680電池的商業化。在2022年第二季度開始試生產4680電池,這使得松下2023年五月份開始大規模原型生產成為可能。

松下在去年12月中旬與Lucid簽署了供應協議,為其Air產品線提供EV電池,按照目前Lucid的表現來看,整個需求很一般。

▲圖2.松下目前的圓柱電池規劃

松下在美國建設電池廠,主要是受IRA法案驅動,工廠預計享受$35/kWh稅收抵免。

內華達州工廠自2023年1月可享受稅收抵免,預計年產39GWh,每年約13億美元稅收抵免;

堪薩斯州工廠自生產銷售后即獲得資格,預計25財年量產,年產30GWh,每年約10億美元稅收抵免。

▲圖3.松下圍繞北美的需求做規劃

從目前來看,松下最大的希望就是日本4680大圓柱工廠預計23年供貨北美,美國堪薩斯州21700產線預計25年量產。

從目前的產能布局來看,松下的電池產能來看主要聚集于北美。

◎日本(15GWh):西部和歌山工廠正在進行改造,2023年開始量產4680供貨北美,主要供給特斯拉。◎美國(55GWh):之前內華達工廠的39GWh產線,有望擴展到至55GWh。◎歐洲:計劃在挪威建立第一家電池工廠,但是這個客戶是誰呢。

◎中國:在大連公司現有10GWh方形電池產線。?

松下與豐田合資的日本德島工廠也將達到50萬輛混動車的產能水平,從整體的產能布局來看除了美國這邊似乎沒有大的看點。

▲圖4.松下的圓柱戰略

Part 2

松下電池的得與失

●戰略抉擇的問題

2009年松下給特斯拉提供18650電池,這是過命的交情;2010年,松下在特斯拉IPO時市值為3000萬美元。2011年,為了保障Model S的生產,松下簽訂了6.4億顆18650電芯的供應協議。2013年,特斯拉與松下再次續簽協議,將電芯供應量擴大至18億顆,松下成為特斯拉的獨家戰略供應商。

特斯拉在50億美元籌建Gigfactory的,松下參與了在內華州的第一家Gigfactory的投資,投資16億美元,這一路沒有松下就沒有特斯拉。

2018年,松下投資一方面超過了原有的預期,整個賺錢能力也很一般,特斯拉正式推進特斯拉上海工廠,在中國沒有繼續加碼投資,是最大的問題。當然在這里也存在電池白名單和補貼等問題,但是松下第一次陷入被動,是圍繞北美市場就是在這個分歧點上。

●合資豐田

2017年與豐田的合作成立了新的動力電池企業——Prime Planet Energy & Solutions(PPES),豐田持股51%,松下持股49%。松下所有的方形電池技術、工廠、人員,都已經全部轉移到了PPES。當然這個也沒做出什么名堂出來,現在豐田的電動汽車業務也乏善可陳。

松下自己的動力電池業務中,只剩下了圓柱形電池,好在隨著全球開始往大圓柱方向發展,松下在這個領域的積累還是有自己的獨特價值的。

小結:從整體來看,松下是典型的跑在前面的失意者,這過程中太固執真要吃虧的。我們將持續關注松下的大圓柱電池的進展,能看到松下的一些改變,將對整個大圓柱電池的市場有很大的推動作用。

審核編輯 :李倩

-

動力電池

+關注

關注

113文章

4531瀏覽量

77612 -

汽車電池

+關注

關注

0文章

136瀏覽量

20140

原文標題:全球十大動力電池企業盤點之四:松下

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

動力電池阻抗分析

【干貨】新能源汽車動力電池詳解

溫度是如何對動力電池的性能造成影響?

電池企業在推動快充動力電池應用方面發力加速

比亞迪有望成為蔚來汽車旗下樂道汽車的動力電池供應商

紅外技術檢測新能源動力電池

SNE Research發布2023年全球動力電池使用數據

動動力電池產業成績斐然,中國企業引領全球市場

動力電池結構與原理介紹

工商網監

工商網監

評論