新能源電池鋁箔產業鏈分析

新能源電池鋁箔產業鏈分析

01

電池鋁箔需求增長點

2023年2月23日,中科海鈉舉辦新產品發布會,針對不同場景推出ME12圓柱電芯、ME80方形電芯及ME240方形電芯三款產品,進一步擴大了鈉離子電池的應用場景。電池鋁箔一般用作鈉離子電池的集電器的制造零件,鈉離子電池的應用場景擴大將成為電池鋁箔需求的另一增長點。更是有數據預測至2025年,低速電動車、儲能和少量A00級乘用車等是中國鈉離子電池最先使用的領域,市場空間共約30GWh、200億元。

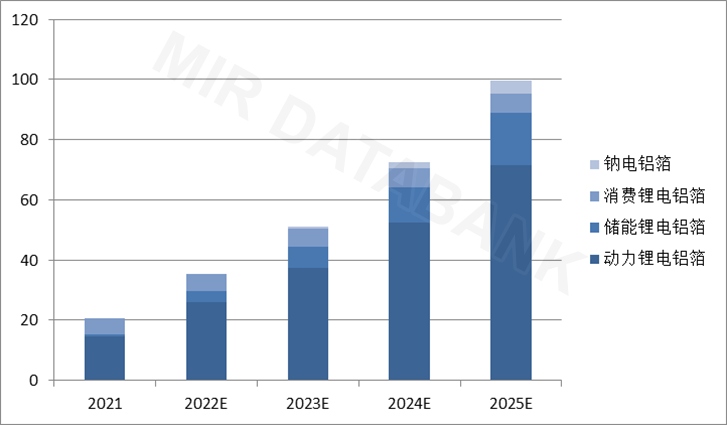

電池鋁箔不但被用作鈉離子電池的集電器的制造零件,還被用作鋰離子電池的集電器的制造零件。鋰離子電池總產量擴張的同時,相關材料電池鋁箔也隨之加速擴張。有公開數據顯示,全球電池鋁箔2025年需求約為100萬噸,2021-2025 年復合增長率達48%。由此可見,雖然鈉離子電池被重新提起,但是鋰電池的需求量并沒有被降低,在雙碳政策下,新能源汽車產量的繼續增長將帶動鋰離子電池產氣量的繼續增長,電池鋁箔的需求也會隨之增加。

表1:電池鋁箔全球總需求預測(萬噸)

(數據來源:MIR DATABANK)

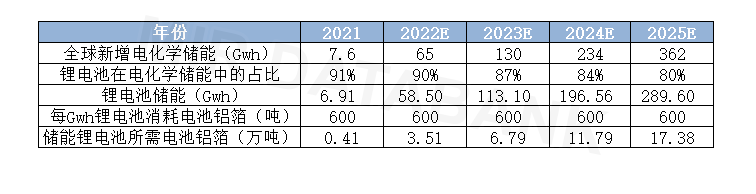

除了鋰、鈉離子電池之外,電池鋁箔在儲能電池上的應用也較為廣泛。在型儲能方面,雖然中國電儲能裝機規模世界第一,但是儲能與風電光伏新能源裝機規模的比例不到7%,基于儲能安全和新能源發電規模的快速增長的方面考慮,中國電力儲能還有很大的增長空間,電池鋁箔作為儲能電池的重要原材料,其需求規模也將繼續擴大。

表2:儲能鋰電池鋁箔需求預測

(數據來源:MIR DATABANK)

02

行業內擴產增產加速,預計2023年陸續投產

電池鋁箔上游行業的目前現狀是今年中國的鋁土礦產量呈下降趨勢,2021年生產的鋁土礦產量為8500萬噸,相較于2020年同比減少8.3%。而電解鋁也作為電池鋁箔重要原材料之一,近年來產量不斷增長,2021年產量達3850.3萬噸。電池鋁箔的下游行業主要是新能源汽車等,近年來隨著“雙碳”政策的不斷深入,新能源汽車的需求增加,電池鋁箔的需求也在不斷增長。

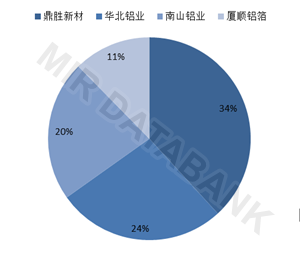

隨著電池鋁箔的需求量不斷增加,行業內也在增產擴產。其中鼎勝新材的市場占有率從2020年的34%上升到2021年的42%,占有率連年增高,市場份額擴大,電池鋁箔行業集中度增高。2020年CR3達到了78%,2021年CR3仍然有76%左右。更何況電池鋁箔對設備和工藝的要求比較高,電池鋁箔厚度要求控制在10-50微米,部分電池廠則達不到這種要求,更是助增了行業集中度。

表3:2020年電池鋁箔出貨量市占率

表4:2021年電池鋁箔出貨量市占率

(數據來源:MIR DATABANK)

電池鋁箔的行業集中度較高,其中鼎勝新材作為電池鋁箔行業占比最大的企業,市場份額占比達到42%,其次是華北鋁業以及永杰新材,市場份額占比分別為20%以及14%。鼎勝新材等企業在市場份額占比高這樣的情況下還在規劃電池鋁箔增產擴產計劃,計劃搶占更多的市場。龍頭鼎勝的這次擴產帶動行業廠商紛紛擴產,這次投產是基于傳統業務下游需求回升,供需偏緊及新能源汽車滲透率的提高。

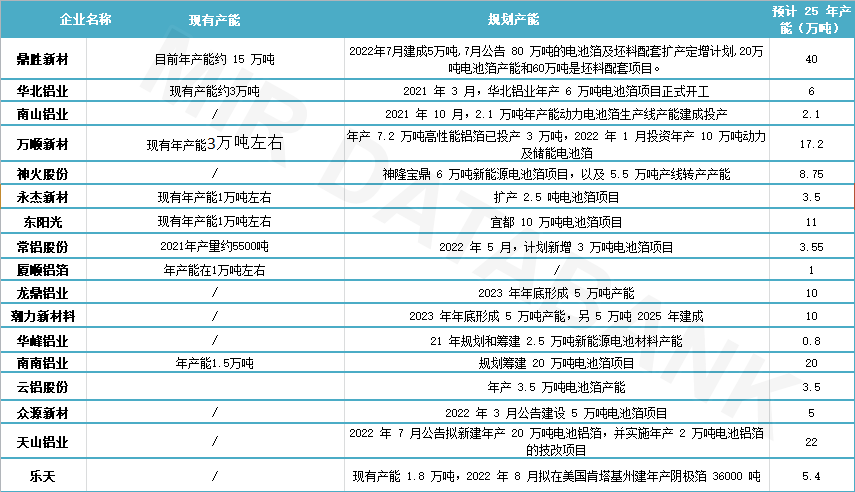

表5:主要電池鋁箔企業產能及規劃產能

(數據來源:MIR DATABANK)

這兩年云鋁股份和鼎勝新材旗下子公司與寧德時代建立電池鋁箔產品的購銷業務關系,其他企業也在加速擴產中。由于鋁箔項目建設周期長、行業間技術差距較大,再加上未來部分電池企業或會精簡鋁箔供應商以降低維護成本,較小規模企業的淘汰速度將會加快,這也將導致行業頭部效應愈加明顯,市場集中度會越來越高。企業擴產有助于提高公司產能,提高公司的抗風險能力,同時也助力了新能源汽車市場的快速發展。隨著鋁箔新建產能逐步釋放、動力電池出貨量進一步增長以及鈉離子電池產業化發展,未來電池鋁箔市場競爭將更加激烈。

03

電池鋁箔未來發展趨勢

下游電池行業發展為電池鋁箔帶來廣闊市場空間。下游動力電池、儲能電池以及鈉離子電池發展需求爆發,帶來了電池鋁箔的蓬勃發展。

具體看來,目前全球已探明的鋰資源儲量約為3978萬噸,未來資源供應有限,所以新能源汽車行業內部對資源儲備更加豐富、成本更低的鈉離子電池開始布局,推動鈉離子電池的商業化進程。預計到2030年鈉離子電池的實際出貨量將達到347.0GWh,鈉離子電池未來將促進電池鋁箔需求增長。

除此之外,儲能電池市場的發展,將為電池鋁箔帶來廣闊的市場空間。2022年,全球儲能電池出貨量總計142.7 GWh,同比2021年大幅增長204.3%。據有效數據預測,儲能鋰電池依然是電力系統最大的應用市場,全球儲能鋰離子電池出貨量有望在2025年超240GWh,2030年則有望達到 914GWh。

從市場競爭格局來看,未來,電池鋁箔行業的市場集中度將進一步提高。電池鋁箔的產線周期較長,整體產線擴產周期至少在2-3年,電池企業所需的導入時間更長。并且電池鋁箔的認證周期也長于市場此前的認知,中國內資廠平均8個月,海外電池廠平均12個月以上,除卻這些投產周期的難題還有工藝技術這方面的難題,如電池鋁箔型號需維持在8-15μm之間。由于電池鋁箔的以上難題,很多電池鋁箔企業則發展較慢,市場份額占比很少。因此,行業市場份額集中在生產規模大、技術水平領先、市場信譽良好的大型鋁箔生產企業中,行業集中度升高。

審核編輯 :李倩

-

產業鏈

+關注

關注

3文章

1351瀏覽量

25708 -

儲能電池

+關注

關注

1文章

479瀏覽量

18221 -

新能源電池

+關注

關注

6文章

160瀏覽量

12870

原文標題:【德康威爾 | 頭條】新能源電池鋁箔產業鏈分析

文章出處:【微信號:直驅與傳動,微信公眾號:直驅與傳動】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

電池自動分選機:新能源產業的精密利器

18650電池自動分選機:新能源產業的精密利器

中國建成最大的新能源產業鏈

解決方案丨EasyGo新能源系統實時仿真應用

工商網監

工商網監

評論