2022年半導體材料行業發展現狀回顧

2022年半導體材料行業發展現狀回顧

在全球“缺芯”背景下,2022年我國半導體產業聚力向前,持續發展。半導體材料作為半導體產業的重要環節,在芯片制造中起到關鍵性的作用,預計在政策支持、資本刺激,以及核心材料技術的突破下,2023年我國半導體材料國產化有望加速推進。

一、2022年半導體材料行業發展現狀回顧1.半導體材料市場規模近年來,隨著國內半導體材料廠商不斷提升半導體產品技術水平和研發能力,半導體材料國產化進程加速,中國市場成為全球增速最快的市場。數據顯示,2021年國內半導體材料市場規模約820.16億元,同比增長21.9%。預計2023年市場規模將增至1024.34億元。

注:由1美元=6.8748元換算

數據來源:SEMI、中商產業研究院整理

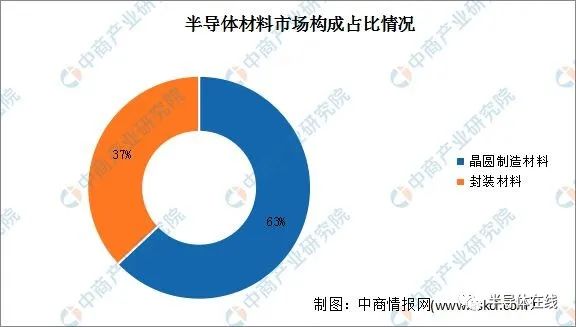

2.半導體材料市場構成按應用環節劃分,半導體材料可分為前端晶圓制造材料和后端封裝材料兩大類。2021年,全球晶圓制造材料的市場規模為404億美元,封裝材料的市場規模為239億美元,占比分別為63%和37%。

數據來源:SEMI、中商產業研究院整理3.晶圓制造材料市場結構從市場結構來看,晶圓制造材料主要包括硅片、光刻膠及配套試劑、光掩膜、電子特氣、濕電子化學品、濺射靶材、CMP研磨墊及研磨液等。其中,硅片在晶圓制造材料中占比最大,占比約為35%,電子特氣、光掩膜、光刻膠及其輔助材料、濕電子化學品占比分別為13%、12%、8%和7%。

數據來源:SEMI、中商產業研究院整理4.硅片市場規模由于下游芯片及器件的市場需求較為強勁,推動我國硅片市場規模持續增長。隨著近年來我國半導體產業的崛起,我國半導體硅片市場規模也快速增長,在2019年至2021年三年間市場規模連續增量超70億元。2021年市場規模達119.14億元,同比增長24.04%。隨著技術的不斷突破和下游需求的增長,中國半導體硅片的市場規模將繼續保持高速增長,預計2023年我國半導體硅片市場規模將達164.85億元。

5.光刻膠市場規模目前,我國光刻膠產業鏈雛形初現,從上游原材料、中游成品制造到下游應用均在逐步完善,且隨著下游需求的逐漸擴大,光刻膠市場規模顯著增長。數據顯示,我國光刻膠市場規模由2018年62.5億元增至2021年93.3億元,年均復合增長率為14.3%,預計2023年我國光刻膠市場規模可達109.2億元。

數據來源:中商產業研究院整理6.電子特氣市場規模電子特氣是指在半導體芯片制備過程中需要使用到的各種特種氣體。在政策利好與需求升級的雙輪驅動下,中國電子特氣市場呈現高速增長的狀態。數據顯示,中國電子特氣市場規模由2018年的126億元增長至2021年的216億元,年均復合增長率達19.7%。預計2022年我國電子特氣市場規模將達231億元,2023年將達249億元。

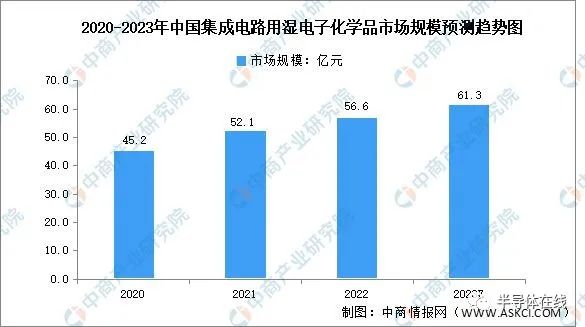

數據來源:中商產業研究院整理7.濕電子化學品市場規模(1)集成電路用濕電子化學品市場規模隨著晶圓制造產能的高速擴張、晶圓制造工藝的不斷提升以及先進封裝技術應用的不斷加強,我國集成電路用濕電子化學品的需求量也將不斷增加。數據顯示,2021年我國集成電路用濕電子化學品市場規模為52.1億元。未來,隨著我國12英寸晶圓產能占比的逐步提升,預計2023年集成電路用濕電子化學品市場規模將達61.3億元。

數據來源:中國電子材料行業協會、中商產業研究院整理(2)顯示面板用濕電子化學品市場規模近年來,我國顯示面板產業在市場需求和政策推動下飛速發展,目前已成為全球擁有高世代顯示面板生產線最多的主產區,顯示面板用濕電子化學品市場規模也呈高速增長趨勢。數據顯示,2021年中國顯示面板用濕電子化學品市場規模達62.3億元,預計2023年將達96.1億元。

數據來源:中國電子材料行業協會、中商產業研究院整理8.濺射靶材市場規模隨著半導體產業快速發展,半導體用濺射靶材品種繁多,需求量較大。近年來,我國半導體用濺射靶材市場規模保持著增長態勢。數據顯示,2021年中國半導體用濺射靶材市場規模增長至18億元,預計2023年其市場規模將達23億元。

9.半導體材料行業競爭格局經過多年發展,我國半導體材料已經基本實現了重點材料領域的布局或量產,但產品整體仍然以中低端為主。部分高端產品如ArF光刻膠已經通過一些企業認證,硅片、電子氣體、氫氟酸、靶材中的部分高端產品也已取得突破并打入臺積電、三星、中芯國際等全球龍頭公司供應鏈,但高端材料依然被海外廠商主導,并且在產能及市場規模方面與海外廠商也有較大差距。總的來說,我國半導體材料自主化率不高,國產化替代需求迫切。

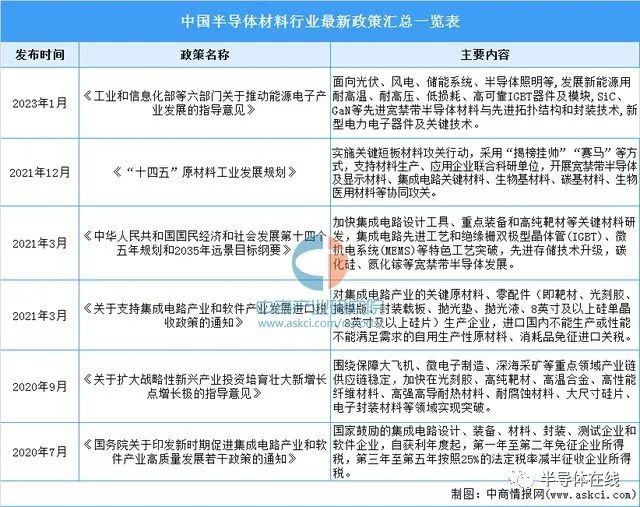

資料來源:中商產業研究院整理二、半導體材料行業未來發展前景1.國家政策支持促進行業發展 為鼓勵半導體材料產業發展,突破產業瓶頸,我國出臺等多項政策支持半導體行業發展,為半導體材料產業的發展提供良好的發展環境。在國家政策的引導下,本土半導體材料廠商不斷提升半導體產品技術水平和研發能力,逐漸打破了國外半導體廠商的壟斷格局,推進中國半導體材料國產化進程,促進中國半導體材料行業的發展。

2.新興產業崛起提供新的市場需求隨著新能源汽車、人工智能、物聯網等新興產業的逐漸崛起,產生了巨大的半導體產品需求,推動半導體行業進一步發展,也為半導體材料企業發展提供了巨大的市場空間。隨著應用領域不斷擴大,在半導體工藝持續升級與下游晶圓廠積極擴產的背景下,我國半導體材料行業將擁有廣闊發展前景。3.半導體領域受到國際技術封鎖,倒逼國內企業發展近年來,以美國為首的國家開始對我國采取了一系列技術封鎖、出口管制、貿易制裁等措施,重點打壓我國芯片行業最薄弱的半導體制造環節。在此背景下,出于供應鏈安全角度考慮,國內半導體制造廠商對關鍵原材料的國產化需求正在提速,這為國內半導體材料企業提供了難得的市場機遇。4.國產替代加速促進半導體材料行業發展半導體核心材料技術壁壘高,國內絕大部分產品自給率較低,市場被美國、日本、歐洲、韓國和中國臺灣地區的海外廠商所壟斷。目前,國內半導體材料企業在部分領域實現自產自銷,并在靶材、電子特氣、CMP拋光材料等細分產品取得較大突破,各主要細分領域國產替代空間廣闊,預計將進一步促進我國半導體材料行業發展。

審核編輯 :李倩

-

半導體

+關注

關注

335文章

28012瀏覽量

225457 -

晶圓制造

+關注

關注

7文章

287瀏覽量

24208

原文標題:【半導光電】2022年中國半導體材料市場回顧及2023年發展前景預測分析

文章出處:【微信號:今日光電,微信公眾號:今日光電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2024年半導體行業IPO與融資情況統計分析

Imagination:2025年強勢復蘇,邊緣AI、汽車帶給半導體IP廠商新動能

Roc Yang對2025年半導體市場的分析與展望

2025年半導體市場銷量有望超兩位數增長,AI成重要推動力

TI視角下的科技前沿:半導體產業新動向

大聯大沈維中:2025年半導體產業將步入上行周期,大聯大作好前瞻性布局

村田(中國)投資有限公司副總裁橋本武史:展望2025年半導體產業新趨勢

2024年半導體IPO:關鍵詞是什么?

半導體封裝材料全解析:分類、應用與發展趨勢!

工商網監

工商網監

評論