") 只見(jiàn)收并購(gòu),不見(jiàn)大整合,移動(dòng)機(jī)器人市場(chǎng)未來(lái)如何發(fā)展?

只見(jiàn)收并購(gòu),不見(jiàn)大整合,移動(dòng)機(jī)器人市場(chǎng)未來(lái)如何發(fā)展?

盡管進(jìn)行了大量收購(gòu),但移動(dòng)機(jī)器人市場(chǎng)實(shí)際上并沒(méi)有整合,而且每年都會(huì)涌現(xiàn)出更多的公司。

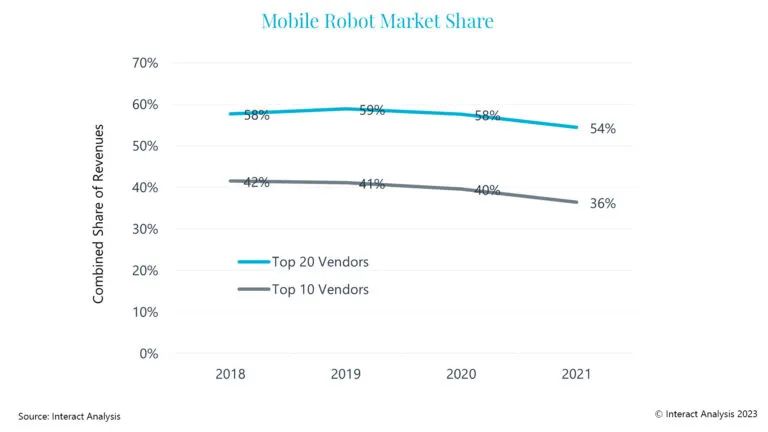

越來(lái)越多的工業(yè)公司正在推AMR。前10名和前20名領(lǐng)先供應(yīng)商的總市場(chǎng)份額在 2018 年至 2020 年期間幾乎沒(méi)有變化,而且在 2021 年確實(shí)有所下降。在過(guò)去六年的行業(yè)研究中,我們不斷發(fā)現(xiàn)新的參與者(初創(chuàng)企業(yè)和相鄰的現(xiàn)有公司)現(xiàn)在提供 AMR 的市場(chǎng)。

1、碎片化

鑒于區(qū)域和垂直行業(yè)績(jī)效的急劇增長(zhǎng)和巨大差異,供應(yīng)商基礎(chǔ)可能會(huì)進(jìn)一步分散——尤其是考慮到現(xiàn)有供應(yīng)商數(shù)量眾多且新供應(yīng)商不斷涌現(xiàn)。移動(dòng)機(jī)器人前 10 名廠商在 2021 年僅占行業(yè)總收入的36%。相比之下,更成熟的工業(yè)機(jī)器人市場(chǎng)前10名廠商的市場(chǎng)份額合計(jì)為 73%。協(xié)作機(jī)器人手臂的相同數(shù)字甚至更高,接近 85%。

2、初創(chuàng)企業(yè)成長(zhǎng)

過(guò)去幾年的許多 AMR 初創(chuàng)企業(yè)現(xiàn)在都產(chǎn)生了可觀的收入(> 2000 萬(wàn)美元),并成功擴(kuò)大了前幾年進(jìn)行的試點(diǎn)。總部位于美國(guó)的 Locus Robotics在近兩年前進(jìn)行了一輪 1.5 億美元的融資后,成為業(yè)內(nèi)第一家估值超過(guò) 10 億美元的“獨(dú)角獸”。中國(guó)競(jìng)爭(zhēng)對(duì)手極智嘉Geek+ 長(zhǎng)期以來(lái)一直有傳聞?dòng)?jì)劃其 IPO(可能在行業(yè)和宏觀條件改善時(shí)),進(jìn)一步凸顯了這些曾經(jīng)的初創(chuàng)企業(yè)已經(jīng)走了多遠(yuǎn)。

稍微成熟的參與者也看到他們的業(yè)務(wù)增長(zhǎng)到一個(gè)新的水平。在大大擴(kuò)展了他們的客戶和分銷基礎(chǔ)后,隨著技術(shù)變得更加成熟,他們受益于安裝更多 AMR 的客戶。

3、供應(yīng)商績(jī)效差異很大

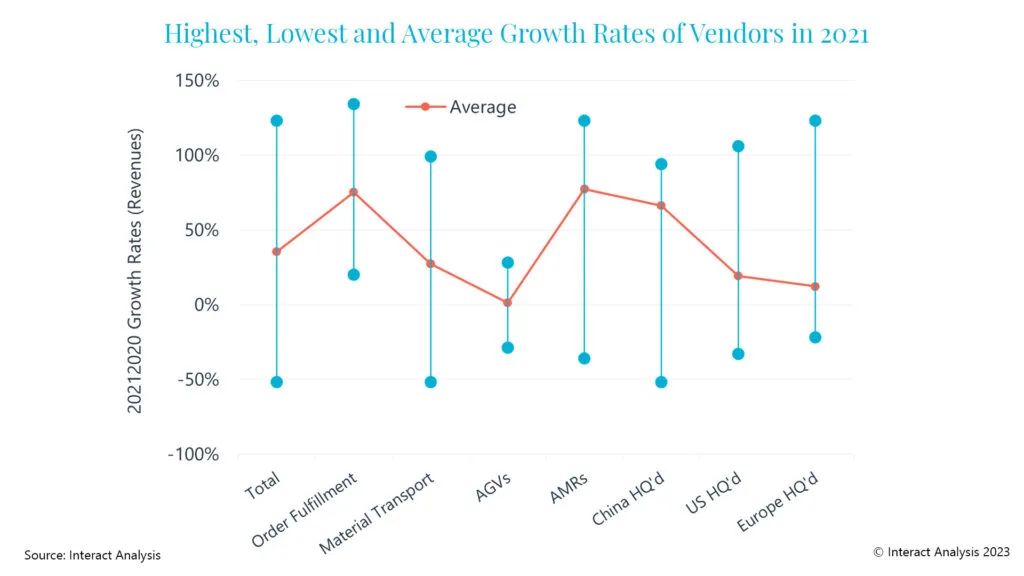

該行業(yè)尚未整合的部分原因是“移動(dòng)自動(dòng)化”涉及多種機(jī)器人類型、行業(yè)和應(yīng)用。從汽車生產(chǎn)線上的自動(dòng)牽引車,到運(yùn)營(yíng)中心揀選單個(gè)物品的移動(dòng)機(jī)械手。因此,供應(yīng)商的績(jī)效差異很大,而且往往與他們的戰(zhàn)略、產(chǎn)品或績(jī)效關(guān)系不大,而更多地與他們所在行業(yè)的浪潮有關(guān)。

2021 年供應(yīng)商的整體收入增長(zhǎng)率在 150% 到負(fù) 50% 之間。供應(yīng)商的表現(xiàn)在很大程度上與其所接觸的主要終端行業(yè)和地區(qū)以及他們提供的移動(dòng)機(jī)器人類型有關(guān)。

未來(lái)該何去何從?

未來(lái) 2-3 年內(nèi),大型行業(yè)整合似乎不太可能發(fā)生。然而,鑒于當(dāng)前的經(jīng)濟(jì)環(huán)境和對(duì)移動(dòng)自動(dòng)化的興趣,一些較小的參與者可能會(huì)嘗試“兌現(xiàn)他們的籌碼”。與此同時(shí),我們也可能會(huì)在未來(lái)幾年看到更多供應(yīng)商的出現(xiàn)。最終結(jié)果可能既不是合并也不是進(jìn)一步分裂。

在過(guò)去兩年中,一些知名和領(lǐng)先的 AMR 供應(yīng)商被收購(gòu)(特別是 Fetch Robotics 和 ASTI Mobile Robotics)。然而,這兩家公司都被沒(méi)有現(xiàn)有移動(dòng)機(jī)器人產(chǎn)品組合的公司收購(gòu),因此這無(wú)助于鞏固或集中市場(chǎng)收入。已經(jīng)有移動(dòng)機(jī)器人公司相互收購(gòu)的例子。2021 年 9 月,Locus Robotics 收購(gòu)了 Waypoint Robotics。去年年底,Teradyne 宣布合并其收購(gòu)的兩個(gè)移動(dòng)機(jī)器人(MiR 和 AutoGuide)。乍一看,這可能表明市場(chǎng)正在整合,但仔細(xì)觀察就會(huì)發(fā)現(xiàn),這種并購(gòu)活動(dòng)并不重要,因?yàn)?AutoGuide 和 Waypoint 在收購(gòu)時(shí)合計(jì)占行業(yè)總收入的比例不到 1%。

未來(lái)的收購(gòu)看起來(lái)很可能,特別是來(lái)自希望利用移動(dòng)自動(dòng)化領(lǐng)域的高增長(zhǎng)和利潤(rùn)率的工業(yè)公司。然而,我們預(yù)計(jì)這將來(lái)自尚未活躍于該行業(yè)的公司。

其他潛在買家可能是零售商或物流公司(例如 Amazon/Kiva)或更大的倉(cāng)庫(kù)自動(dòng)化系統(tǒng)集成商(例如 Dematic 或 Honeywell Intelligrated)。但在我們看來(lái),目前這似乎不太可能且不明智。有這么多不同的移動(dòng)機(jī)器人供應(yīng)商和技術(shù),今天收購(gòu)一家 AMR 公司帶來(lái)的價(jià)值微乎其微,而且把他們所有的雞蛋都放在一個(gè)籃子里。相反,如果零售商或物流公司能夠從多家機(jī)器人公司購(gòu)買,并為手頭的任務(wù)選擇同類中最好的,那就更好了。與系統(tǒng)集成商類似,能夠向其客戶提供來(lái)自多家機(jī)器人供應(yīng)商(假設(shè)他們可以獲得分銷協(xié)議)的技術(shù),而不是來(lái)自其收購(gòu)的一家機(jī)器人供應(yīng)商的技術(shù)更具吸引力。

當(dāng)然,能夠利用來(lái)自多個(gè)供應(yīng)商的 AMR 技術(shù)帶來(lái)了自身的挑戰(zhàn)——最顯著的是混合車隊(duì)編排。但這完全是另一個(gè)話題!

審核編輯黃宇

-

機(jī)器人

+關(guān)注

關(guān)注

211文章

28620瀏覽量

207930 -

AMR

+關(guān)注

關(guān)注

3文章

436瀏覽量

30302

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

移動(dòng)機(jī)器人核心科技解碼:導(dǎo)航、感知與掌控力的深度剖析

自主移動(dòng)機(jī)器人設(shè)計(jì)指南

歐姆龍LD-90移動(dòng)機(jī)器人的應(yīng)用案例

思嵐科技榮獲雙年度移動(dòng)機(jī)器人優(yōu)質(zhì)供應(yīng)鏈獎(jiǎng)

移動(dòng)機(jī)器人的技術(shù)突破和未來(lái)展望

智能移動(dòng)機(jī)器人系統(tǒng)方案指南

新松移動(dòng)機(jī)器人批量進(jìn)軍歐洲新能源市場(chǎng)

智能移動(dòng)機(jī)器人

如何借助恩智浦MCX系列MCU糾錯(cuò)功能,打造可靠安全的移動(dòng)機(jī)器人?

智能移動(dòng)機(jī)器人系統(tǒng)的用途和市場(chǎng)趨勢(shì)

移動(dòng)機(jī)器人四大賦能技術(shù)及NXP解決方案,本文總結(jié)全了!

海康機(jī)器人第100000臺(tái)移動(dòng)機(jī)器人下線

機(jī)械臂和移動(dòng)機(jī)器人兩種控制系統(tǒng)方案對(duì)比

自主移動(dòng)機(jī)器人(AMR)功能和特點(diǎn)

2023年國(guó)外移動(dòng)機(jī)器人行業(yè)融資收購(gòu)情況

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論