") 2023年整體SiC功率元件市場產(chǎn)值達(dá)22.8億美元

2023年整體SiC功率元件市場產(chǎn)值達(dá)22.8億美元

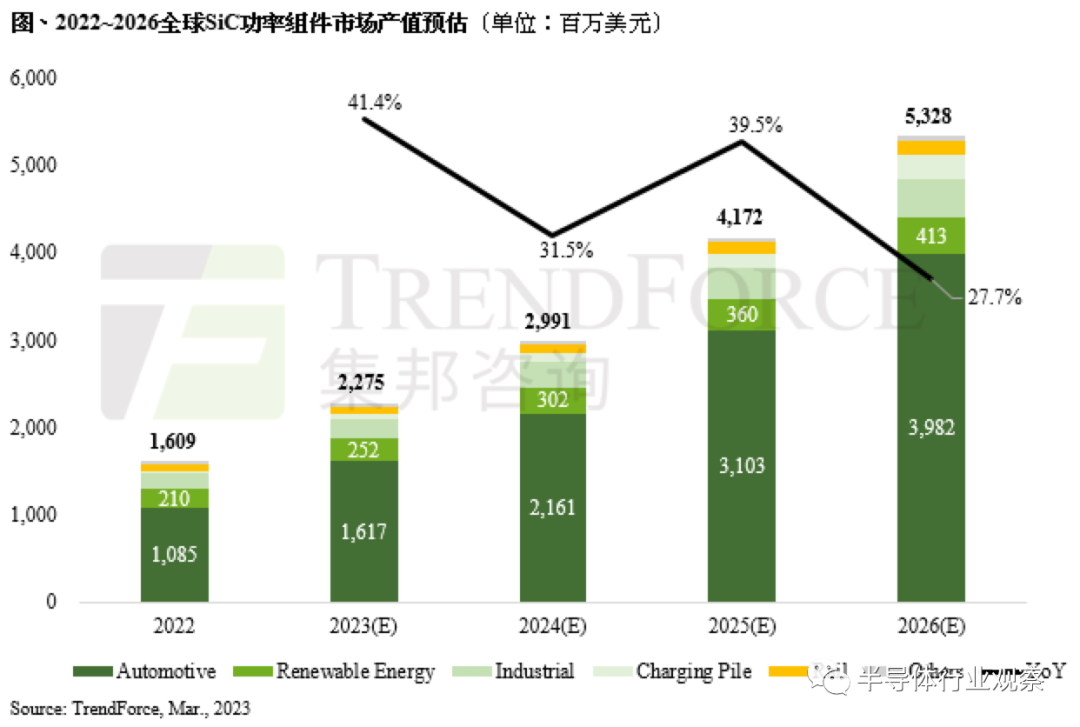

據(jù)TrendForce 集邦咨詢發(fā)布報告稱,隨著安森美、英飛凌等與汽車、能源廠商合作項目明朗化,將推動 2023 年整體 SiC 功率元件市場產(chǎn)值達(dá) 22.8 億美元(IT之家注:當(dāng)前約 158.69 億元人民幣),同比增長 41.4%。

報告指出,第三代半導(dǎo)體包括碳化硅(SiC)與氮化鎵(GaN),整體產(chǎn)值又以 SiC 占 80% 為重。SiC 適合高壓、大電流的應(yīng)用場景,能進(jìn)一步提升電動汽車與再生能源設(shè)備系統(tǒng)效率。

TrendForce 集邦咨詢表示,SiC 功率元件的前兩大應(yīng)用為電動汽車與再生能源領(lǐng)域,分別在 2022 年已達(dá)到 10.9 億美元(當(dāng)前約 75.86 億元人民幣)及 2.1 億美元(當(dāng)前約 14.62 億元人民幣),占整體 SiC 功率元件市場產(chǎn)值約 67.4% 和 13.1%。

從 TrendForce 集邦咨詢報告得知,預(yù)計至 2026 年 SiC 功率元件市場產(chǎn)值有望達(dá) 53.3 億美元(當(dāng)前約 370.97 億元人民幣)。主流應(yīng)用仍倚重電動汽車及再生能源,電動汽車產(chǎn)值可達(dá) 39.8 億美元(當(dāng)前約 277.01 億元人民幣)、CAGR(復(fù)合年均增長率)約 38%;再生能源達(dá) 4.1 億美元(當(dāng)前約 28.54 億元人民幣)、CAGR 約 19%。

特斯拉沒嚇倒SiC業(yè)者

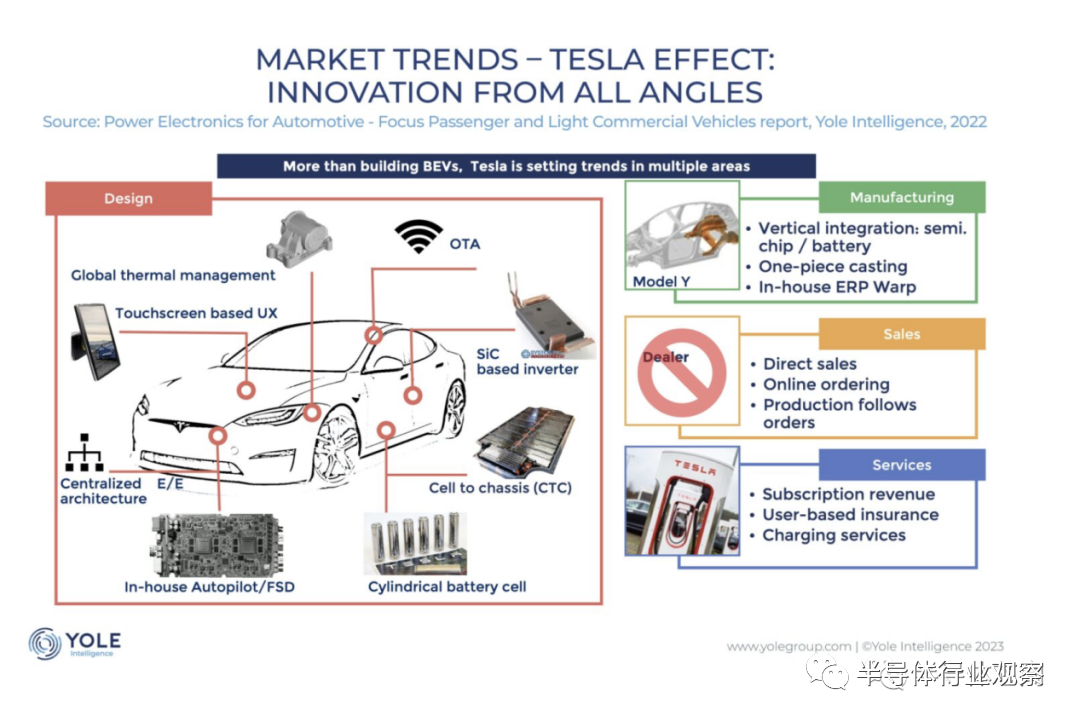

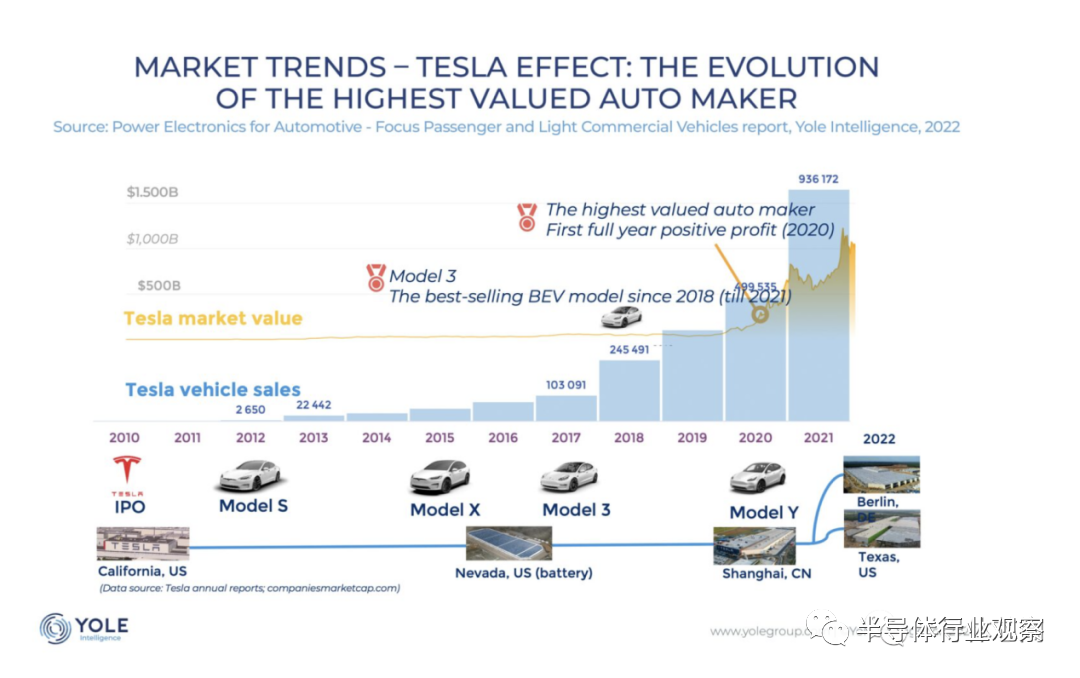

在過去五年中,碳化硅 (SiC) 市場的增長在很大程度上依賴于特斯拉,特斯拉是第一家在電動汽車中使用該材料的原始設(shè)備制造商,也是當(dāng)今最大的采購商。因此,當(dāng)它最近宣布已找到一種方法,可以在其未來的功率模塊中減少 75% 的 SiC 使用量時,整個行業(yè)都陷入了恐慌,主要廠商的庫存受到了影響。

75% 的減產(chǎn)聽起來令人擔(dān)憂,尤其是在沒有什么背景的情況下,但這一公告背后有許多潛在的情況——沒有任何一種情況表明對材料或整個市場的需求會急劇減少。

場景一:更少的設(shè)備數(shù)量

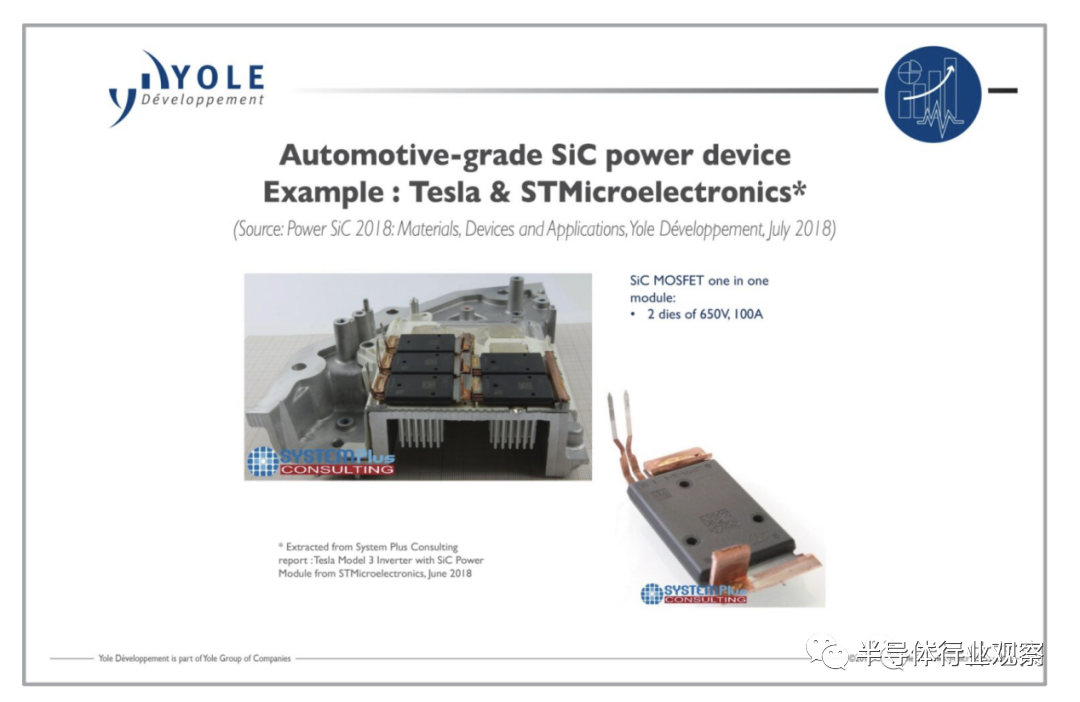

特斯拉 Model 3 中的 48 芯片逆變器基于開發(fā)時(2017 年)可用的最具創(chuàng)新性的技術(shù)。然而,隨著 SiC 生態(tài)系統(tǒng)的成熟,有機(jī)會通過具有更高集成度的更先進(jìn)的系統(tǒng)設(shè)計來擴(kuò)展 SiC 襯底的性能。雖然單一技術(shù)不太可能將 SiC 減少 75%,但封裝、冷卻(即雙面和液體冷卻)和溝槽器件結(jié)構(gòu)方面的各種進(jìn)步可以實現(xiàn)更緊湊、性能更好的器件。特斯拉無疑會探索這樣的機(jī)會,而 75% 的數(shù)字可能指的是高度集成的逆變器設(shè)計,將其使用的 die 從 48 個減少到 12 個。但是,如果是這樣的話,就不等同于這樣一個正如所建議的那樣,積極減少 SiC 材料。

同時,在 2023-24 年發(fā)布 800V 汽車的其他 OEM 仍將依賴 SiC,這是該領(lǐng)域高功率和高額定電壓設(shè)備的最佳候選者。因此,OEM 的 SiC 滲透率可能不會受到短期影響。

這種情況突出了 SiC 汽車市場的重點從原材料到設(shè)備和系統(tǒng)集成的轉(zhuǎn)變。功率模塊現(xiàn)在在改善整體成本和性能方面起著至關(guān)重要的作用,SiC 領(lǐng)域的所有主要參與者都擁有功率模塊業(yè)務(wù),并擁有自己的內(nèi)部封裝能力——包括 onsemi、STMicroelectronics 和 Infineon。Wolfspeed 現(xiàn)在正從原材料擴(kuò)展到設(shè)備市場。

場景二:功率要求較低的小型車輛

特斯拉一直致力于開發(fā)一款新的入門級汽車,以使其車輛更易于使用。Model 2 或 Model Q 將比其現(xiàn)有車輛更便宜、更緊湊,而功能較少的小型汽車將不需要那么多的 SiC 內(nèi)容來為其提供動力。然而,其現(xiàn)有模型很可能會保持相同的設(shè)計,并且總體上仍需要大量 SiC。

盡管 SiC 具有所有優(yōu)點,但它是一種昂貴的材料,許多原始設(shè)備制造商都表示希望降低成本。既然該領(lǐng)域最大的 OEM 廠商特斯拉已經(jīng)對價格發(fā)表評論,這可能會給 IDM 施加壓力以降低成本。特斯拉的公告是否可以成為推動更具成本競爭力的解決方案的戰(zhàn)略?看看該行業(yè)在未來幾周/幾個月內(nèi)的反應(yīng)將很有趣……

IDM 正在使用不同的策略來降低成本,例如通過從不同供應(yīng)商處采購襯底、通過增加產(chǎn)能以擴(kuò)大產(chǎn)量以及轉(zhuǎn)向更大直徑的晶圓(6 英寸和 8 英寸)。壓力的增加很可能會加速該領(lǐng)域整個供應(yīng)鏈參與者的學(xué)習(xí)曲線。此外,成本的上升可能使 SiC 不僅對其他汽車制造商而且對其他應(yīng)用來說更實惠,這可能會進(jìn)一步推動其采用。

場景三:用其他材料替代 SIC

Yole Intelligence 的分析師正密切關(guān)注可在電動汽車領(lǐng)域與 SiC 競爭的其他技術(shù)。例如,溝槽 SiC 提供更高的功率密度——我們會在未來看到它取代平面 SiC 嗎?

到 2023 年,Si IGBT 將用于 EV 逆變器,并且在容量和成本方面在行業(yè)內(nèi)處于有利地位。制造商仍在提高性能,這種基板可能會顯示出情景二中提到的低功耗模型的潛力,它可以更容易地進(jìn)行大批量放大。或許 SiC 會留給特斯拉更先進(jìn)、功率更大的汽車。

GaN-on-Si 在汽車市場中顯示出巨大的潛力,但分析師認(rèn)為這是一個長期的考慮(在傳統(tǒng)世界的逆變器中超過 5 年)。雖然業(yè)界圍繞 GaN 進(jìn)行了一些討論,但特斯拉對降低成本和大批量放大的需求使其在未來不太可能轉(zhuǎn)向比 SiC 更新得多且成熟度低得多的材料。但是,特斯拉能否采取大膽舉措,率先采用這種創(chuàng)新材料?只有時間會給出答案。

晶圓出貨量略有影響,但可能有新市場

雖然推動更高集成度對設(shè)備市場的影響微乎其微,但可能會對晶圓出貨量產(chǎn)生影響。盡管不像許多人最初想象的那樣戲劇性,但每種情況都預(yù)測 SiC 需求下降,這可能會影響半導(dǎo)體公司。

然而,這可能會增加對過去五年與汽車市場一起增長的其他市場的材料供應(yīng)。汽預(yù)計所有行業(yè)在未來幾年都將顯著增長——這幾乎得益于成本降低和材料供應(yīng)渠道的增加。

特斯拉的聲明在整個行業(yè)引起了轟動,但進(jìn)一步反思,SiC 的前景仍然非常樂觀。特斯拉接下來會朝哪個方向發(fā)展——行業(yè)將如何反應(yīng)和適應(yīng)?這會值得我們關(guān)注。

審核編輯 :李倩

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27359瀏覽量

218592 -

碳化硅

+關(guān)注

關(guān)注

25文章

2760瀏覽量

49050

原文標(biāo)題:SiC,暴增41.4%

文章出處:【微信號:cetc45_wet,微信公眾號:半導(dǎo)體工藝與設(shè)備】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

2029年全球VCSEL市場?將達(dá)19億美元

聚焦產(chǎn)能擴(kuò)充、產(chǎn)業(yè)升級,強(qiáng)達(dá)電路具備較強(qiáng)成長性

2030年GaN功率元件市場規(guī)模將超43億美元

GaN技術(shù)引領(lǐng)功率電子產(chǎn)業(yè)新風(fēng)潮,預(yù)估2030年市場規(guī)模將突破43億美元

實現(xiàn)電流和控制信號分離,羅姆新型SiC封裝模塊助力實現(xiàn)更小型的xEV逆變器

2023年全球SiC功率元件市場營收出爐,電動汽車需求成主要驅(qū)動力

Nexperia公布2023年財務(wù)業(yè)績:汽車市場增長顯著

年復(fù)合增長率達(dá)32.6%!車載SiC和工業(yè)GaN前景暢旺,產(chǎn)業(yè)鏈廠商進(jìn)展如何

鵬鼎控股2023年報公布:營收320.66億,凈利潤32.87億

臺積電2023年營收達(dá)692.98億美元,看好整體半導(dǎo)體產(chǎn)業(yè)產(chǎn)值增長

天岳先進(jìn)占據(jù)全球?qū)щ娦吞蓟枰r底市場第二

泰瑞達(dá)2023財年營收26.76億美元,較2022財年下滑15%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論