智能網聯汽車產業發展態勢如何?

智能網聯汽車產業發展態勢如何?

汽車是2023全國兩會的高頻熱詞,隨著汽車行業步入下半場,智能化、網聯化成為車企關注的焦點。智能網聯汽車產業是汽車、電子信息、交通運輸等行業深度融合的新型產業形態。伴隨著全球制造業的全面轉型升級,以及汽車電動化、網聯化、智能化技術的加速演進,智能網聯汽車逐漸成為汽車產業轉型發展的戰略方向和促進經濟持續增長的重要引擎。

01

智能網聯汽車產業鏈

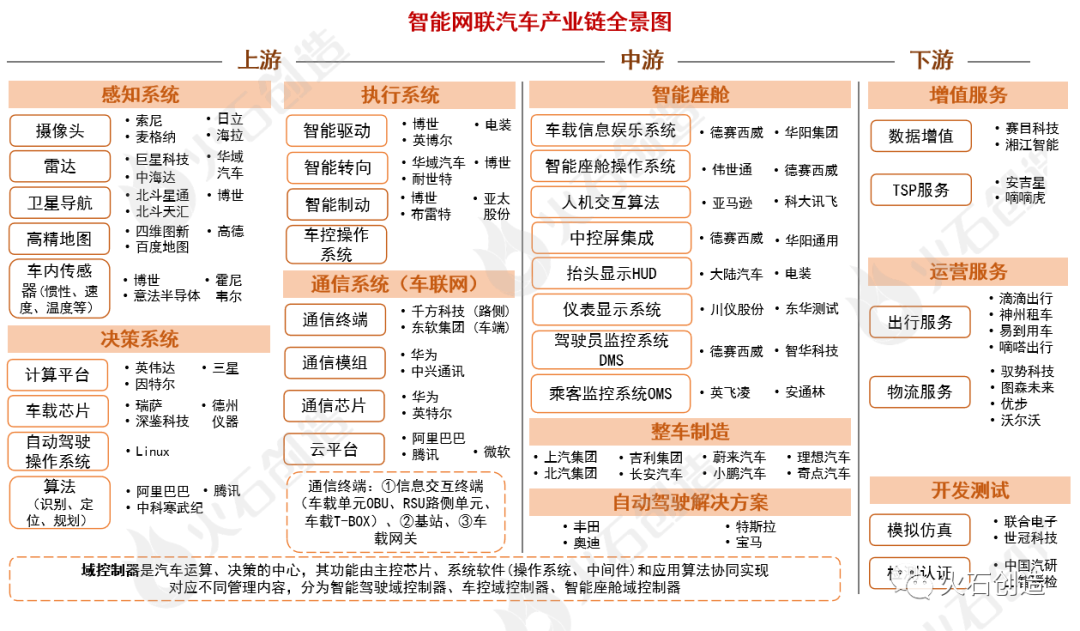

智能網聯汽車(Intelligent Connected Vehicle,ICV)指車聯網與智能車的有機聯合,是搭載先進的車載傳感器、控制器、執行器等裝置,并融合現代通信與網絡技術,實現車與人、路、后臺等智能信息交換共享,具備復雜環境感知、智能決策、協同控制等功能,可實現安全、舒適、節能、高效行駛,并最終可替代人來操作的新一代汽車。智能網聯汽車產業鏈包含上游的關鍵系統、中游的系統集成以及下游的應用服務。產業鏈上游包括感知系統、決策系統、執行系統、通訊系統;中游包括智能駕駛艙、整車制造、自動駕駛解決方案;下游包括增值服務、出行服務、模擬仿真等關鍵服務。

智能網聯汽車產業鏈全景圖丨圖源:火石創造根據公開資料整理

02

自動駕駛等級劃分

根據國際汽車工程師學會(SAE)自動駕駛等級劃分,自動駕駛技術分為L0-L5六級。其中,L0-L2屬于ADAS(高級輔助駕駛系統)范疇,仍然需要駕駛員駕駛;L3是分水嶺,從L3開始,汽車才真正進入到自動駕駛范疇;L3和L4級別的智能網聯汽車應當具有人工駕駛模式和相應裝置,并配備駕駛人;L5級別屬于完全自動駕駛,可以不具有人工駕駛模式和相應裝置,無需配備駕駛員。

SAE自動駕駛等級劃分丨來源:火石創造根據公開資料整理

01

國內智能網聯汽車產業發展現狀

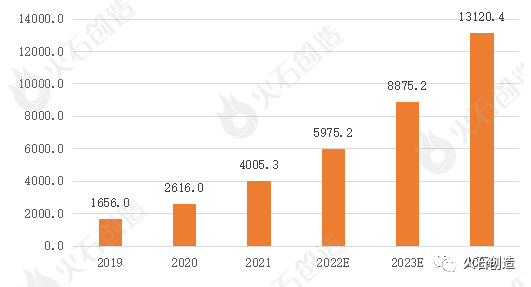

①市場規模:持續發展壯大,“十四五”有望突破萬億大關:

隨著智能網聯技術的快速發展,以及各類互聯網行業巨頭的不斷涌入,智能汽車領域正成為新一輪科技革命和產業革命的戰略高地,我國智能汽車行業也逐漸進入發展的黃金期。根據賽迪顧問數據,中國智能網聯汽車產業規模由2019年1656.0億元增長至2021年的4005.3億元,年均增長率達55.52%,產業發展呈高速增長態勢。在5G商用加速落地、車輛電動化轉型全面推進等因素驅動下,預計2024年中國智能網聯汽車規模將突破萬億元大關。

中國智能網聯汽車產業規模丨圖源:火石創造根據公開資料整理

②區域分布:全國遍地開花,長三角地區成重要項目集聚地

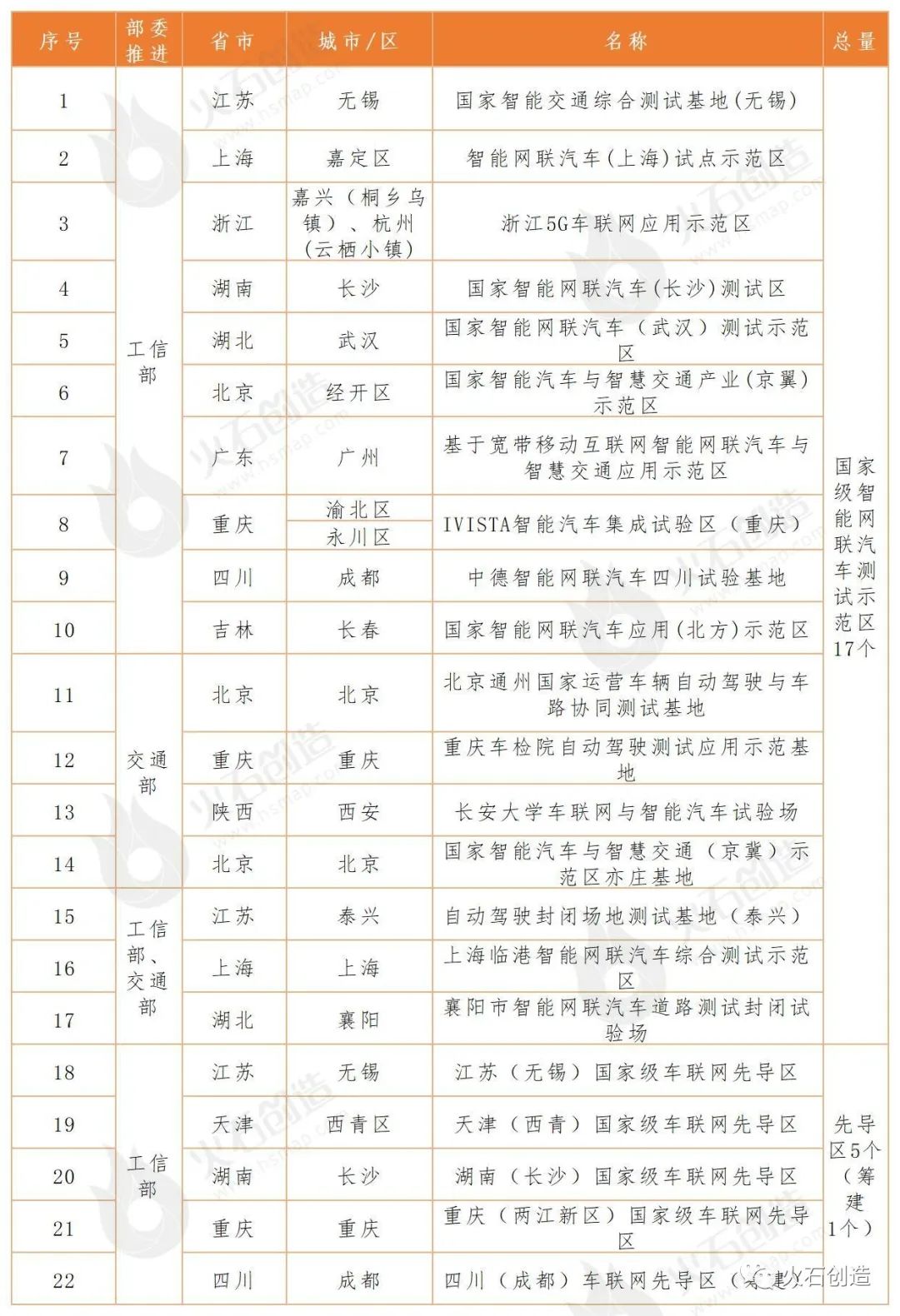

據不完全統計,截至2022年底,全國已有50多個城市級車聯網試點示范其中,工信部、交通部、住建部、發改委等國家部委推進的示范點達40余個。從區域分布來看,目前,全國近30個省份落地了智能網聯測試示范項目,基本覆蓋全部一線和大部分新一線城市,輻射網絡初步建立。其中,長三角地區是智能網聯示范項目總量突出、重大項目集中的區域;上海(4個)、江蘇(4個)、廣東(4個)、北京(3個)、重慶(3個)是國家層面推進智能網聯示范建設的重點省份;無錫(2個)、長沙(2個)、武漢(3個)、廣州(3個)、成都(2個)是國家層面推進智能網聯示范建設的重點城市。

國家各部委推進的城市級智能網聯測試示范區統計丨圖源:火石創造根據公開資料整理

③市場競爭:參與主體眾多,互聯網企業跨界進行密集布局

智能網聯汽車產業生態較為復雜,市場參與者眾多,涉及汽車主機廠、零部件企業、ICT企業、互聯網企業等。其中,汽車主機廠圍繞整合軟硬件、功能及生態服務商等各方參與者,完成從整車制造到長期出行服務的交付;互聯網企業擁有軟件、數據和地圖等優勢資源,持續挖掘“人、車、生活”應用場景,打造互聯網服務生態。

汽車主機廠制定智能網聯汽車戰略規劃,強化車聯網布局。一汽于2015年發布“摯途”互聯智能技術戰略,明確提出將在2025年實現智能商業服務平臺運營,高度自動駕駛技術的整車產品滲透率達50%以上。奇瑞于2018年4月發布“奇瑞雄獅”集團智能化戰略,涵蓋自動駕駛、車聯網、數字營銷、移動出行、智能制造五大板塊。長安汽車于2018年8月啟動北斗天樞智能化戰略,加速從傳統的汽車企業到智能出行科技公司的轉型。北汽集團于2018年10月發布北汽智能網聯汽車五年行動計劃——“海豚+”戰略,明確將數字技術與汽車深度融合的階段性目標任務與實施計劃,發力智能技術、智能產品、智能生態、智能交通四大領域。

互聯網企業依托技術和資金優勢進軍車聯網市場,開展自主造車或提供技術方案。2016年下半年起,騰訊開始在自動駕駛領域布局,成立了自動駕駛實驗室,在高精度地圖、環境感知、融合定位、決策控制等領域進行技術研發。2020年12月,阿里巴巴聯合上汽、張江高科成立智己汽車科技,主攻中高端電動車細分市場。2021年1月,百度宣布與吉利合作組建一家智能汽車公司,以整車制造商身份進軍汽車行業。2021年3月,小米集團發布智能電動汽車業務立項公告,擬成立一家全資子公司,負責智能電動汽車業務。2021年4月,華為與賽力斯正式達成合作關系,為賽力斯提供智能電動汽車出行方案。

④自動駕駛:未越過分水嶺,整體正處于L2向L3轉變階段

得益于硬件平臺和軟件算法逐步成熟,自動駕駛逐步由L2向L2+、L3過渡,汽車智能化的滲透率不斷提升。據統計,2022年我國在售新車L2和L3的滲透率分別為35%和9%,預計2023年將達到51%和20%。但受技術、法規等制約,目前L3級別仍未能大規模量產落地,僅搭載在小批量車型之上,或在L2+的車上體現部分L3級別功能。“十四五”時期將會是國內自動駕駛市場發展的關鍵階段,根據發改委、網信辦、工信部等11部委聯合發布的《智能汽車創新發展戰略》,2025年實現L2級自動駕駛規模化生產,L3級在特定環境下市場化應用。因此,當前自動駕駛尚未越過L3“分水嶺”,處于初級發展階段,但隨著政策環境的進一步放開,以及相關“軟硬件”技術的快速發展,L3級及以上自動駕駛車輛有望加快進入市場。

⑤車路協同:穩步有序推進,示范區、先導區雙重動力加持

2015年6月,工信部批準同意在上海建設的國家級“智能網聯汽車試點示范區”。目前,全國已建立17個國家級智能網聯汽車測試示范區,設立江蘇無錫、天津、湖南長沙、重慶4個國家級車聯網先導區,有力支撐“人-車-路-云-網-圖”一體化協同創新發展。

國家級車聯網示范區(封閉測試區或開放道路測試區)著力打造智能網聯汽車輛的測試場景。其中,國家智能網聯汽車(上海)試點示范區是工信部批準的智能網聯汽車示范區,開放的一期測試場地(封閉)建設了GPS差分基站、LTE-V通信基站、DSRC和LTE-V路側單元、智能紅綠燈等,可提供29種場景測試驗證。國家智能交通綜合測試基地(無錫)是面向自動駕駛汽車上路行駛考試和安全評估的測試場,封閉測試道路總長3.53公里,分為公路、多功能、城市街區、環道和高速測試區等。國家智能網聯汽車(長沙)測試區構建了完善的智能網聯汽車虛擬仿真、封閉場地和開放道路測試能力,包括面向高級別自動駕駛的預期功能安全和信息安全驗證能力。

國家級車聯網先導區積極開展先行先試,加速形成一批可復制可推廣的經驗。其中,江蘇(無錫)車聯網先導區著重探索網絡部署、路側單元和車載終端的架設、裝配,并進行大規模試點驗證,形成規模化應用,其一期項目已建設完成,目前在探索二期的商用化、可落地場景。天津(西青)車聯網先導區探索跨行業標準化工作新模式,加快行業關鍵急需標準制定和驗證,加強測試評價體系建設,促進行業管理制度和規范的完善,已實現超5家路側單元智能網聯頭部企業的協議互通。湖南(長沙)車聯網先導區立足“雙100”(100公里智慧高速公路和100公里城市智慧開放道路)目標構建C-V2X網絡,優先推動公交、出租等公共服務車輛應用場景創新,取得了階段性進展。

國家級智能網聯測試示范區與先導區丨圖源:火石創造根據公開資料整理

*圖文來源丨“火石創造”公眾號

e星球重磅推出:汽車電子主題館

深受業界青睞的國際汽車電子、系統與解決方案主題館(electronica Automotive China)依然是2023慕尼黑上海電子展的亮點板塊。聚焦車聯網、新能源汽車、自動駕駛、智能座艙、車載攝像頭、通訊、測試、人機交互、傳感器模組、雷達、動力電池、驅動與充電、電控系統等行業熱點,從電子技術在汽車行業的應用出發,全方位打造從產業前瞻研發到應用終端的汽車電子行業全產業鏈技術展示平臺。

現場將吸引車載芯片、車載功率半導體、傳感器、車規級無源元件、汽車連接器及線束、車載PCB等領域業界知名品牌紛紛入駐展會現場,展示創新產品及前沿技術,呈現汽車電子全新解決方案。蓋世汽車與拉豐也將繼續攜手慕尼黑上海電子展,打造多場汽車電子專場采配會,整車及零部件供應商將紛至沓來,與企業直面交談,尋求商機。同期也將舉辦多場汽車行業論壇,大咖云集,探討未來發展趨勢與技術創新。其中,蓋世汽車2023智能座艙車載顯示與感知大會將探討車內“顯示、感知、監測”各技術領域發展趨勢,捕捉智能化背景下座艙產業鏈發展機遇,為企業挖掘新商業模式與經濟增長點提供嶄新思路。

此次,更多具有新穎與創意的汽車板塊互動主題活動也將于現場呈現,聯手業界汽車領域合作伙伴特別企劃,集技術展示、活動體驗、行業探討為一體,共話自動駕駛、電動車驅動與控制、動力電池與充電技術、運動系統智能化技術等熱門主題,詮釋汽車產業鏈的協作與融合。

審核編輯 :李倩

-

產業鏈

+關注

關注

3文章

1351瀏覽量

25693 -

智能網聯

+關注

關注

4文章

605瀏覽量

23234 -

車載傳感器

+關注

關注

0文章

44瀏覽量

4353

原文標題:智能網聯汽車產業發展態勢如何?

文章出處:【微信號:electronicaChina,微信公眾號:e星球】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

會議直擊 美格智能受邀出席第三屆無錫智能網聯汽車生態大會,共筑汽車產業新質生產力

科達嘉電子亮相AWC 2024深圳國際智能網聯汽車產業展

芯訊通助力智能網聯汽車產業發展

汽車產銷量創紀錄,智能網聯汽車產業邁向高質量發展

國務院:將大力發展智能網聯新能源汽車,促進產業高端智能綠色化升級

走進車廠 | 移遠通信以前沿車載技術,照亮智能網聯汽車產業創新發展之路

走進車廠 | 移遠通信以前沿車載技術,照亮智能網聯汽車產業創新發展之路

全球生態伙伴獎!移遠通信實力引領汽車產業智能化變革

工商網監

工商網監

評論