") 深度分析美光科技在人工智能領(lǐng)域“被忽視和低估”的投資機(jī)會(huì)

深度分析美光科技在人工智能領(lǐng)域“被忽視和低估”的投資機(jī)會(huì)

美光科技(MU)是全球第四大半導(dǎo)體公司,也是第三大動(dòng)態(tài)隨機(jī)存取存內(nèi)存(DRAM)供應(yīng)商。從從普通PC到數(shù)據(jù)中心等所有計(jì)算基礎(chǔ)設(shè)施都需要美光科技的產(chǎn)品。

因此,隨著全球繼續(xù)進(jìn)行數(shù)字化轉(zhuǎn)型,美光科技也將從中受益。

麥肯錫的一項(xiàng)研究就顯示,到2030年,半導(dǎo)體行業(yè)的市場(chǎng)規(guī)模將達(dá)到1萬億美元。雖然這個(gè)行業(yè)目前正經(jīng)歷嚴(yán)重低迷,但歷史表明,這只是周期性的。

美光科技也有望從人工智能行業(yè)的增長趨勢(shì)中受益。根據(jù)美光科技管理層的說法,一臺(tái)普通AI服務(wù)器的平均使用DRAM容量是傳統(tǒng)服務(wù)器的8倍,而美光科技的NAND產(chǎn)品是傳統(tǒng)服務(wù)器的三倍。因此,美光科技在這方面也處于有利地位,但市場(chǎng)似乎忽視了這一點(diǎn),因?yàn)槠涔蓛r(jià)從2022年1月的高點(diǎn)下跌了39%以上。

在本文中,猛獸財(cái)經(jīng)將通過對(duì)美光科技的財(cái)務(wù)業(yè)績(jī)、市場(chǎng)規(guī)模、在人工智能領(lǐng)域的機(jī)會(huì)、產(chǎn)品、利潤和資產(chǎn)負(fù)債表、估值以及預(yù)測(cè)、風(fēng)險(xiǎn)等方面,來全方位的分析美光科技在人工智能領(lǐng)域“被忽視和低估的投資機(jī)會(huì)”。

財(cái)務(wù)業(yè)績(jī)

2023財(cái)年第二季度美光科技的收入為36.9億美元,比分析師預(yù)測(cè)的少了1363萬美元,同比下降了52.6%。乍一看,這似乎不怎樣,但我們應(yīng)該記住,在經(jīng)歷了之前的繁榮之后,內(nèi)存和半導(dǎo)體行業(yè)目前正在經(jīng)歷需求低迷期,甚至導(dǎo)致2021年下半年出現(xiàn)短缺。好消息是,這個(gè)行業(yè)是一個(gè)周期性的行業(yè),因此我們不認(rèn)為這是一個(gè)永久性的問題。

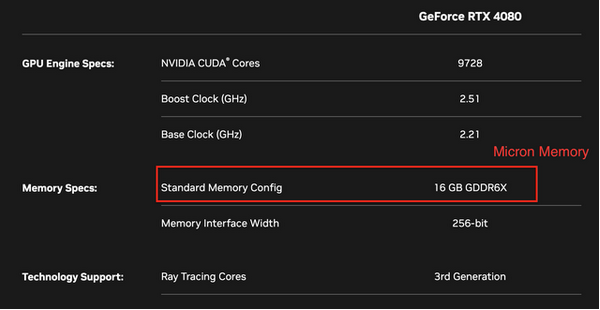

按業(yè)務(wù)劃分,計(jì)算和網(wǎng)絡(luò)業(yè)務(wù)(CNBU)的收入為13.75億美元,同比下降了60%。因?yàn)閭€(gè)人電腦行業(yè)正在經(jīng)歷上述的周期性低迷,但一個(gè)積極的消息是,美光科技的管理層預(yù)計(jì)2023年下半年對(duì)計(jì)算的需求將會(huì)增加。值得注意的是,現(xiàn)在有很多人都在追捧英偉達(dá)(NVDA)的股票,因?yàn)橛ミ_(dá)在高性能顯卡(GPU)和人工智能方面有著巨大的實(shí)力。然而,我們卻發(fā)現(xiàn)美光科技的16GB GDDR6X(美光科技在2020年9月發(fā)布的全球速度最快的獨(dú)立顯卡內(nèi)存)是英偉達(dá)的GeForce RTX 4080 GPU的關(guān)鍵部件。

來源:美光科技2023財(cái)年第二季度財(cái)報(bào)

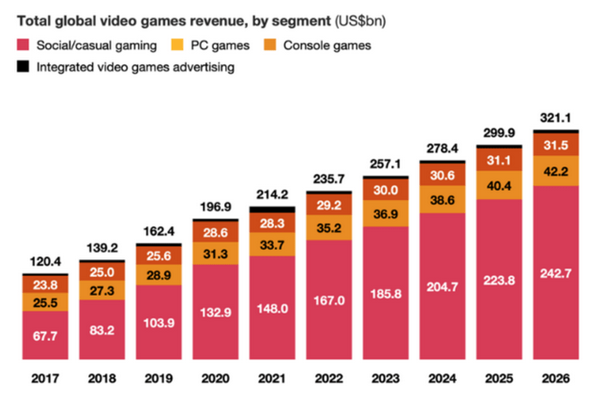

普華永道的一份報(bào)告顯示,2022年全球游戲產(chǎn)業(yè)的規(guī)模將達(dá)到為2357億美元,預(yù)計(jì)到2027年將達(dá)到3211億美元。因此,隨著游戲行業(yè)的反彈(并繼續(xù)增長),猛獸財(cái)經(jīng)預(yù)計(jì)美光科技將從中受益。

來源:普華永道

在人工智能領(lǐng)域的機(jī)會(huì)

在人工智能方面,美光科技有專門為數(shù)據(jù)中心設(shè)計(jì)的DDR5 RAM 產(chǎn)品,與之前的DDR4相比,系統(tǒng)性能提高了85%。該產(chǎn)品還專門設(shè)計(jì)用于最大限度地提高高性能計(jì)算、大數(shù)據(jù)和人工智能工作負(fù)載的性能。美光科技的首席財(cái)務(wù)官認(rèn)為,其數(shù)據(jù)中心業(yè)務(wù)收入在本季度(2023財(cái)年第二季度)已經(jīng)“恢復(fù)”,在今年剩余時(shí)間里應(yīng)該會(huì)看到連續(xù)的改善。到2023年底,該公司預(yù)計(jì)客戶庫存將回到“健康水平”。這種預(yù)期的反彈部分是由人工智能行業(yè)的巨大增長推動(dòng)的。

一個(gè)AI服務(wù)器可以擁有多達(dá)8倍的DRAM容量和3倍的存儲(chǔ)。這是因?yàn)槿斯ぶ悄芄ぷ髫?fù)載傾向于占用更多內(nèi)存。因此,美光科技也將從人工智能趨勢(shì)中受益。

根據(jù)美光的數(shù)據(jù),該產(chǎn)品的效率也提高了36%。在媒體最近對(duì)比爾·蓋茨和微軟(MSFT)人工智能首席技術(shù)官的采訪中,比爾·蓋茨表示,提高人工智能的效率是一個(gè)“巨大的挑戰(zhàn)”,也是許多公司的機(jī)會(huì)。因此,美光科技正處于人工智能的這種趨勢(shì)中,這對(duì)其是一個(gè)積極的因素。

在人工智能產(chǎn)品方面,美光科技還致力于其第三代高帶寬內(nèi)存產(chǎn)品(HBM3),以受益于人工智能的增長趨勢(shì)。而競(jìng)爭(zhēng)對(duì)手三星和SK海力士在這方面的產(chǎn)品并不領(lǐng)先。雖然SK海力士在2022年已經(jīng)向英偉達(dá)提供了業(yè)界首款HBM3產(chǎn)品,三星的Icebolt產(chǎn)品也已經(jīng)開始量產(chǎn)了,但美光科技也已經(jīng)開始大規(guī)模生產(chǎn)和出貨其最快的PCIe Gen4x4 NVMe SSD產(chǎn)品了,該SSD具有高性能的人工智能和高性能計(jì)算工作負(fù)載。

在行業(yè)增長趨勢(shì)和投資機(jī)會(huì)方面,雖然云計(jì)算行業(yè)在2022年的市場(chǎng)規(guī)模為4800億美元,但預(yù)計(jì)還將以19.9%的年復(fù)合增長率快速增長,到2029年將達(dá)到1.7萬億美元。

移動(dòng)業(yè)務(wù)正在恢復(fù)

在移動(dòng)業(yè)務(wù)方面,美光科技的收入也已經(jīng)開始恢復(fù),2023財(cái)年第二季度移動(dòng)業(yè)務(wù)的收入達(dá)到了9.45億美元,盡管同比下降了50%,但環(huán)比卻增長了44%。管理層預(yù)計(jì)全年客戶庫存將有所改善,2023財(cái)年下半年DRAM產(chǎn)品和NAND產(chǎn)品的出貨量預(yù)計(jì)也將有所增長。

在嵌入式業(yè)務(wù)方面,美光科技的收入在2023財(cái)年第二季度達(dá)到了8.65億美元,環(huán)比下降了14%,因此似乎還沒有完全恢復(fù)。這主要是受上述消費(fèi)者市場(chǎng)疲軟的影響。然而,這部分被其汽車業(yè)務(wù)收入同比增長約5%所抵消了。猛獸財(cái)經(jīng)對(duì)美光科技的汽車行業(yè)抱有很大的希望,因?yàn)橛ミ_(dá)和高通(QCOM)等公司已經(jīng)報(bào)告稱,這是它們?cè)鲩L最快的業(yè)務(wù)(按百分比計(jì)算)。

在存儲(chǔ)業(yè)務(wù)方面,美光科技2023財(cái)年第二季度的收入為5.07億美元,環(huán)比下降了25%,原因是NAND市場(chǎng)疲軟,導(dǎo)致平均售價(jià)下降了20%左右。但積極的方面是,這略微抵消了出貨量的中個(gè)位數(shù)至高百分比范圍的增長。因此,這表明存儲(chǔ)業(yè)產(chǎn)品的需求已經(jīng)開始復(fù)蘇了,但行業(yè)供應(yīng)過剩,這需要一段時(shí)間才能解決。

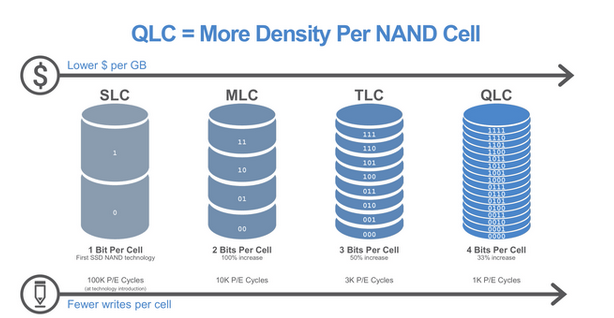

美光科技的另一個(gè)積極因素是,該公司是業(yè)內(nèi)第一家推出QLC NAND產(chǎn)品的公司,截至2023財(cái)年第二季度,QLC NAND產(chǎn)品的產(chǎn)量已經(jīng)占到美光科技所有產(chǎn)品總產(chǎn)量的20%左右了。這一點(diǎn)很重要,因?yàn)镼LCNAND產(chǎn)品提供了更大的存儲(chǔ)密度,更低的成本,以及比先前的架構(gòu)(如TLC)更快的讀取速度。換句話說,美光科技的產(chǎn)品相比競(jìng)爭(zhēng)對(duì)手可以做到“更好、更快、更便宜”,這是其大多數(shù)產(chǎn)品的主要賣點(diǎn)。

來源:美光科技2023財(cái)年第二季度財(cái)報(bào)

利潤和資產(chǎn)負(fù)債表

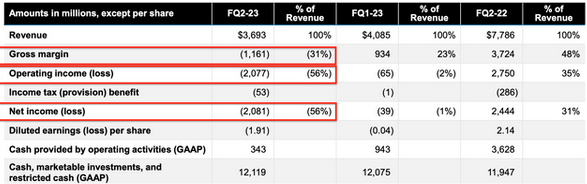

在2023財(cái)年第二季度美光科技的毛利率為負(fù)31.4%,較上年同期的正48%大幅下降。這主要是由于14億美元的庫存減記導(dǎo)致的。唯一值得慶幸的是,這是一筆“非現(xiàn)金”減記,原因是預(yù)計(jì)銷售價(jià)格將低于庫存成本。該公司還報(bào)告了21億美元的重大經(jīng)營虧損,這也受到了上述庫存減記的影響。一個(gè)積極的方面是,美光科技在第二季度和2023財(cái)年的整體運(yùn)營費(fèi)用實(shí)際上減少了約8000萬美元,降至9.16億美元,因?yàn)楣芾韺右褜⒈M可能削減成本作為戰(zhàn)略優(yōu)先事項(xiàng)。

來源:美光科技2023財(cái)年第二季度財(cái)報(bào)

美光科技在2023財(cái)年第二季度的現(xiàn)金流為3.43億美元,低于上一季度的9.43億美元。美光科技宣布將2023年整個(gè)財(cái)年的資本支出削減40%至70億美元,該公司目前正在縮減DRAM產(chǎn)品和NAND產(chǎn)品的產(chǎn)量,以幫助改善供應(yīng)。好消息是,這個(gè)行業(yè)的其他參與者也在減產(chǎn),這可能會(huì)導(dǎo)致這個(gè)行業(yè)在2024年更快的復(fù)蘇。

在資產(chǎn)負(fù)債表上,美光科技公布了121億美元的現(xiàn)金和投資,并增加了流動(dòng)性,增加了19億美元的長期債務(wù),使總債務(wù)達(dá)到了約123億美元。雖然從長期來看,這應(yīng)該會(huì)受到高利率環(huán)境的極大影響,但我們認(rèn)為這是“短期的”(直到通貨膨脹被壓制),因?yàn)槊拦饪萍嫉募訖?quán)債務(wù)多數(shù)是在2029年到期的,因此其資產(chǎn)負(fù)債表在這方面是很穩(wěn)健的。

估值以及預(yù)測(cè)

為了對(duì)美光科技進(jìn)行估值,我們將其最新的財(cái)務(wù)數(shù)據(jù)加入到了我們的貼現(xiàn)現(xiàn)金流估值模型中。在模型中,我們預(yù)測(cè)美光科技“明年”或未來四個(gè)季度的收入增長為負(fù)30%。預(yù)計(jì)這將受到需求下降(和高庫存)的推動(dòng),但這應(yīng)該會(huì)在2023年日歷年下半年開始改善。這也符合管理層對(duì)2023年DRAM產(chǎn)品銷量增長5%但低10%增長的預(yù)測(cè)。如前所述,云計(jì)算業(yè)務(wù)收入似乎已在2023財(cái)年第二季度已經(jīng)觸底反彈,因此有望在今年年底實(shí)現(xiàn)徹底反彈。

縱觀美光科技的歷史數(shù)據(jù),我們發(fā)現(xiàn)美光科技的營收經(jīng)常會(huì)出現(xiàn)兩年的營增長,然后實(shí)現(xiàn)兩年的正增長。對(duì)于處于周期性行業(yè)的公司來說,這很正常。從數(shù)據(jù)來看,目前美光科技似乎正處于“周期過程”中,因此在強(qiáng)勁復(fù)蘇之前,再出現(xiàn)18個(gè)月的負(fù)增長并不令人意外。

在第2年至第5年,我們預(yù)測(cè)美光科技的增長將每年反彈至少11%,這與其2022財(cái)年(截至2022年9月的季度)的增長率相似。考慮到行業(yè)趨勢(shì)(人工智能、云計(jì)算、汽車業(yè)務(wù)),如果美光科技在下一個(gè)反彈周期能實(shí)現(xiàn)50%或更快的增長率,我們也不會(huì)感到驚訝。然而,在評(píng)估公司價(jià)值時(shí),我們更傾向于保守。

為了提高估值的準(zhǔn)確性,我們將美光科技的研發(fā)費(fèi)用資本化了,這提高了其凈收入。短期內(nèi),我們預(yù)計(jì)美光科技的利潤率仍將受到挑戰(zhàn),因?yàn)楣┻^于求將使平均銷售價(jià)格持續(xù)低迷。管理層預(yù)計(jì)2023財(cái)年第三季度的庫存將進(jìn)一步減記約5億美元。好消息是,該公司正在積極削減成本,并將裁員目標(biāo)從10%提高到15%。管理層指引2023財(cái)年第四季度的運(yùn)營費(fèi)用將低于8.5億美元,這與2023財(cái)年第二季度相比(9.16億美元)將會(huì)進(jìn)一步改善。

在的營業(yè)利潤率方便,我們預(yù)測(cè)美光科技未來10年的增長率將達(dá)到30%。這似乎很大膽,但實(shí)際上只是回到了2022財(cái)年的利潤率(2022財(cái)年的利潤率為32%左右)。

考慮到這些因素,我們計(jì)算美光科技的公允價(jià)值為每股80美元,在撰寫本文時(shí),該股股價(jià)為每股60.340美元,因此,根據(jù)我們的保守計(jì)算,美光科技被低估了26%以上。

美光科技目前的市盈率為10.64,比5年平均水平低了23%。而且與半導(dǎo)體行業(yè)同行相比,這一指標(biāo)也處于低端。

經(jīng)濟(jì)衰退/周期性需求

許多分析師預(yù)測(cè),經(jīng)濟(jì)衰退將在2023年出現(xiàn),但預(yù)計(jì)開始時(shí)間比最初預(yù)期的要晚。因此,半導(dǎo)體行業(yè)的周期性衰退可能會(huì)比最初預(yù)期的持續(xù)時(shí)間更長。

結(jié)論

美光科技是一家巨大的科技公司,在計(jì)算、云和人工智能的推動(dòng)下,它將從DRAM產(chǎn)品和NAND產(chǎn)品的需求中受益。雖然該公司正面臨著行業(yè)周期性低迷的逆風(fēng),但從長期來看,它將會(huì)出現(xiàn)比以往任何時(shí)候都更強(qiáng)勁地反彈。我們的估值模型和預(yù)測(cè)也表明,美光科技在本質(zhì)上被低估了,我們認(rèn)為持有美光科技是一項(xiàng)偉大的長期投資。

-

微軟

+關(guān)注

關(guān)注

4文章

6590瀏覽量

104026 -

美光科技

+關(guān)注

關(guān)注

0文章

190瀏覽量

22640 -

人工智能

+關(guān)注

關(guān)注

1791文章

47183瀏覽量

238264 -

英偉達(dá)

+關(guān)注

關(guān)注

22文章

3770瀏覽量

90990 -

DDR5

+關(guān)注

關(guān)注

1文章

422瀏覽量

24143

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

嵌入式和人工智能究竟是什么關(guān)系?

國和寧波智輯人工智能正式啟動(dòng)投資工作

《AI for Science:人工智能驅(qū)動(dòng)科學(xué)創(chuàng)新》第6章人AI與能源科學(xué)讀后感

AI for Science:人工智能驅(qū)動(dòng)科學(xué)創(chuàng)新》第4章-AI與生命科學(xué)讀后感

《AI for Science:人工智能驅(qū)動(dòng)科學(xué)創(chuàng)新》第一章人工智能驅(qū)動(dòng)的科學(xué)創(chuàng)新學(xué)習(xí)心得

risc-v在人工智能圖像處理應(yīng)用前景分析

人工智能ai 數(shù)電 模電 模擬集成電路原理 電路分析

光庭信息在人工智能領(lǐng)域的最新成就

名單公布!【書籍評(píng)測(cè)活動(dòng)NO.44】AI for Science:人工智能驅(qū)動(dòng)科學(xué)創(chuàng)新

報(bào)名開啟!深圳(國際)通用人工智能大會(huì)將啟幕,國內(nèi)外大咖齊聚話AI

FPGA在人工智能中的應(yīng)用有哪些?

人工智能大模型在工業(yè)網(wǎng)絡(luò)安全領(lǐng)域的應(yīng)用

人工智能深度學(xué)習(xí)的五大模型及其應(yīng)用領(lǐng)域

Python在人工智能領(lǐng)域的應(yīng)用

嵌入式人工智能的就業(yè)方向有哪些?

- 設(shè)計(jì)技術(shù)

- 可編程邏輯

- 電源/新能源

- MEMS/傳感技術(shù)

- 測(cè)量?jī)x表

- 嵌入式技術(shù)

- 制造/封裝

- 模擬技術(shù)

- RF/無線

- 接口/總線/驅(qū)動(dòng)

- 處理器/DSP

- EDA/IC設(shè)計(jì)

- 存儲(chǔ)技術(shù)

- 光電顯示

- EMC/EMI設(shè)計(jì)

- 連接器

- 行業(yè)應(yīng)用

- LEDs

- 汽車電子

- 音視頻及家電

- 通信網(wǎng)絡(luò)

- 醫(yī)療電子

- 人工智能

- 虛擬現(xiàn)實(shí)

- 可穿戴設(shè)備

- 機(jī)器人

- 安全設(shè)備/系統(tǒng)

- 軍用/航空電子

- 移動(dòng)通信

- 工業(yè)控制

- 便攜設(shè)備

- 觸控感測(cè)

- 物聯(lián)網(wǎng)

- 智能電網(wǎng)

- 區(qū)塊鏈

- 新科技

- 特色內(nèi)容

- 專欄推薦

- 學(xué)院

- 設(shè)計(jì)資源

- 設(shè)計(jì)技術(shù)

- 電子百科

- 電子視頻

- 元器件知識(shí)

- 工具箱

- VIP會(huì)員

- 最新技術(shù)文章

- 社區(qū)

- 小組

- 論壇

- 問答

- 評(píng)測(cè)試用

- 企業(yè)服務(wù)

- 產(chǎn)品

- 資料

- 文章

- 方案

- 企業(yè)

- 供應(yīng)鏈服務(wù)

- 硬件開發(fā)

- 華秋電路

- 華秋商城

- 華秋智造

- nextPCB

- BOM配單

- 媒體服務(wù)

- 網(wǎng)站廣告

- 在線研討會(huì)

- 活動(dòng)策劃

- 新聞發(fā)布

- 新品發(fā)布

- 小測(cè)驗(yàn)

- 設(shè)計(jì)大賽

- 華秋

- 關(guān)于我們

- 投資關(guān)系

- 新聞動(dòng)態(tài)

- 加入我們

- 聯(lián)系我們

- 舉報(bào)投訴

- 社交網(wǎng)絡(luò)

- 微博

- 移動(dòng)端

- 發(fā)燒友APP

- 硬聲APP

- WAP

- 聯(lián)系我們

- 廣告合作

- 王婉珠:wangwanzhu@elecfans.com

- 內(nèi)容合作

- 黃晶晶:huangjingjing@elecfans.com

- 內(nèi)容合作(海外)

- 張迎輝:mikezhang@elecfans.com

- 供應(yīng)鏈服務(wù) PCB/IC/PCBA

- 江良華:lanhu@huaqiu.com

- 投資合作

- 曾海銀:zenghaiyin@huaqiu.com

- 社區(qū)合作

- 劉勇:liuyong@huaqiu.com

-

關(guān)注我們的微信

-

下載發(fā)燒友APP

-

電子發(fā)燒友觀察

版權(quán)所有 ? 湖南華秋數(shù)字科技有限公司

長沙市望城經(jīng)濟(jì)技術(shù)開發(fā)區(qū)航空路6號(hào)手機(jī)智能終端產(chǎn)業(yè)園2號(hào)廠房3層(0731-88081133)

電子發(fā)燒友 (電路圖) 湘公網(wǎng)安備43011202000918 工商網(wǎng)監(jiān)

湘ICP備2023018690號(hào)-1

工商網(wǎng)監(jiān)

湘ICP備2023018690號(hào)-1

評(píng)論