深度分析臺積電的投資價值:偉大的公司,偉大的投資

深度分析臺積電的投資價值:偉大的公司,偉大的投資

臺積電(TSM)是一家在1987年成立于臺灣的半導體公司,并在全球范圍內率先實施了“商業晶圓廠”代工模式。該公司為部分或全部外包生產的半導體生產商提供晶圓代工服務。臺積電的產品目前已經應用到了各行各業,如高性能計算(HPC)、智能手機和汽車電子等行業。

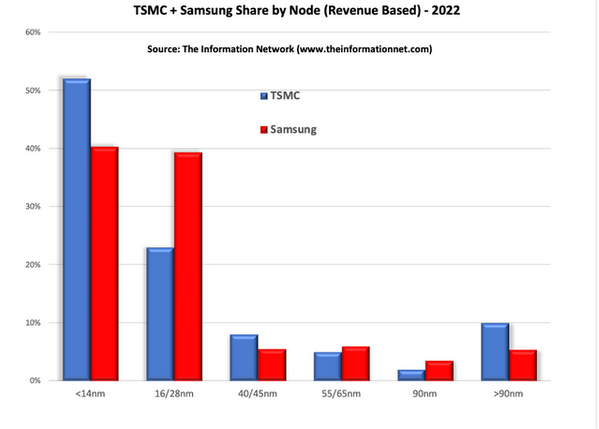

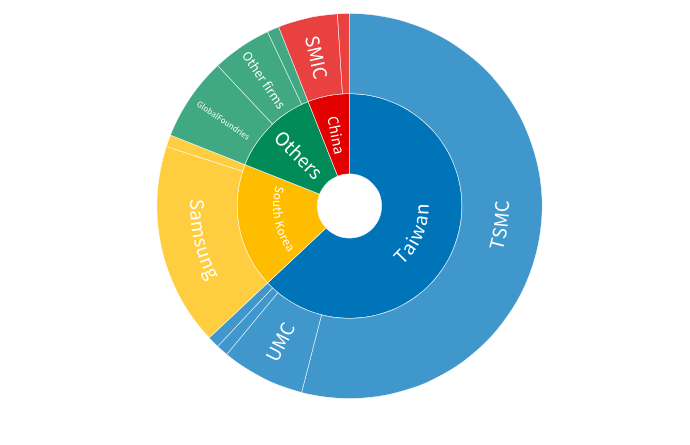

臺積電在2019年第一季度至2022年第四季度期間主導了全球半導體代工行業,在3-10nm節點的收入一直在增長,(2022年占其總收入的52%),目前在全球純晶圓代工市場的份額為58.5%。

根據《全球半導體設備:市場、市場份額和市場預測》研究報告,與三星等競爭對手相比,臺積電在3-10nm技術節點的收入方面,是一個明顯的領先者,如圖所示,

與聯華電子(UMC)、GlobalFoundries (GFS)、中芯國際(SMIC)等其他晶圓代工廠相比,臺積電在小節點市場也占據著主導地位。

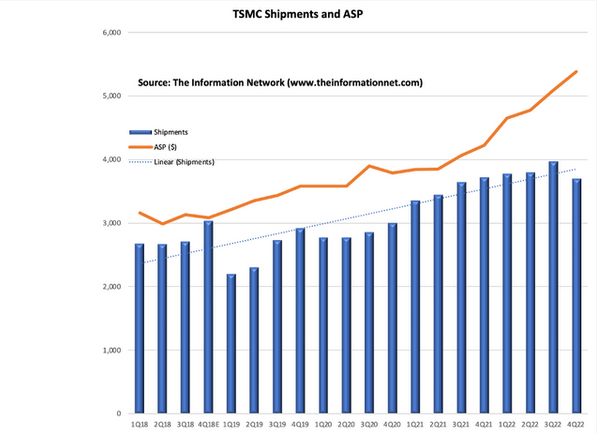

臺積電在2018年第一季度至2022年第四季度的出貨量也一直在強勁增長(圖中藍色部分)。由于個人電腦和智能手機行業的放緩,臺積電2022年第四季度的出貨量略有下降。然而,由于市場對小節點芯片的需求還在持續增長,特別是3nm芯片,臺積電的asp(平均銷售價格)也在2023年第四季度有所增長。

在2021財年,臺積電占全球半導體產值已經達到了的26%,隨著更多公司轉向無晶圓廠,猛獸財經認為,這一比例在未來可能還會增加。2021財年,臺積電為535家客戶生產了12302種不同的半導體產品。隨著需求的增加,臺積電的利潤率也有所擴大,營業利潤率增長了140個基點,達到了52%,并計劃在2023財年再增長100個基點。

半導體代工制造是一個進入門檻非常高的行業,需要有大量的資本支出、人脈關系和技術。即使是資金雄厚和經驗豐富的英特爾(INTC)也在7nm以下平上苦苦掙扎。隨著市場需求將翻一番,臺積電也將以主導地位參與這一增長趨勢。

臺積電被稱為世界上最重要的公司,也是全球經濟的關鍵。它的財務狀況目前非常出色,在競爭方面也非常有優勢,猛獸財經認為,臺積電不僅是一家偉大的公司,也是一項偉大的投資。

在本文中,猛獸財經將通過對臺積電的基本面(包括臺積電股票的關鍵指標、驅動臺積電股價上漲的利好因素、影響臺積電股價的不利因素)、財務業績、全球半導體行業市場分析、市場需求、未來預測、風險等方面對臺積電進行全面、深入的分析。

臺積電股票的關鍵指標

在過去五年中,臺積電的股價上漲了一倍多,總股東回報率更是增長了近138%。而在此期間,標普500指數的回報率僅為50%。

該公司的股價是半導體行業表現優于全球市場這一更大趨勢的一部分。在過去五年中,MSCI全球半導體和半導體設備指數的年凈回報率為16.22%,而MSCI全球指數的年凈回報率為6.88%。事實上,即使在10年和20年的時間里,半導體行業的表現也優于大盤。在金融危機后的14年里,半導體行業在9年的時間里都優于整體市場。

驅動臺積電股價上漲的利好因素

一、全球對3nm芯片的需求強勁

猛獸財經預計臺積電的3nm芯片將在2023年開始投產,并將占據占7nm以下市場的24%份額,而7nm的市場份額將降至28%,5nm的市場份額將降至48%。臺積電的3nm芯片的主要客戶是蘋果(APPL)的A17 (智能手機)和M3(電腦)處理器。而且臺積電的第一代3nm芯片將主要供應蘋果公司。到了第二代將采用改進后的制程,從而使生產時間更快,產量更高,性能更高,功耗更低。3nm芯片應該會在2023年下半年開始生產。

二、芯片法案和新晶圓廠

臺積電繼續通過建造晶圓廠來擴大產能。而美國芯片法案也將向臺積電這樣的芯片公司提供500億美元的補貼,用于支付在美國生產芯片的工廠建設成本。

(1)臺積電目前正在美國亞利桑那州建造晶圓廠,而且將使用4nm和3nm工藝來生產芯片,并計劃于2024年和2026年開始大規模生產。

(2)臺積電還在日本建造了兩座晶圓廠,使用該公司的12nm、16nm和22nm工藝以及28nm專業技術,預計將于2024年開始商業化生產,并在2025年建造一座5nm和10nm的晶圓廠。

(3)臺積電還在德國的德累斯頓建造了晶圓廠,計劃于2025年開始生產。

三、Chat GTP和和生成式AI

生成式人工智能聊天機器人ChatGPT的受歡迎程度在過去一段時間一直在上升,據ChatGPT的聯合創始人Sam Altman2月5日在推特上表示,在ChatGPT發布后的五天內,就有超過100萬的用戶進行了注冊。

臺積電股價上漲的鍵催化劑是:ChatGPT是運行在英偉達(NVDA)的A100和H100處理器上的,而英偉達的處理器是由臺積電的7nm和4nm工藝制造的。

雖然ChatGPT是生成式人工智能市場的領導者,其芯片供應商英偉達和SK海力士是最大的受益者,但其他一些公司在人工聊天機器人領域的發展對臺積電來說也是一個機會,因為其他幾家公司正在開發他們自己的人工智能聊天機器人服務。這些包括:

(1)2023年2月,谷歌開始推出一項名為“Bard”的人工智能聊天機器人服務,該服務基于其LaMDA AI計劃。

(2)百度也推出了一款類似ChatGPT的人工智能聊天機器人,名為“文心一言”。

(3)微軟表示,它將“很快”通過其Azure云集成ChatGPT訪問。

(4)韓國搜索引擎公司Naver也于2023年2月宣布,將在2023年上半年推出一種名為“SearchGPT”的人工智能聊天機器人服務。

(5)俄羅斯搜索引擎公司Yandex也在2023年2月宣布,他們將在2023年底前推出一項名為“YaLM 2.0”的俄語人工智能聊天機器人服務。

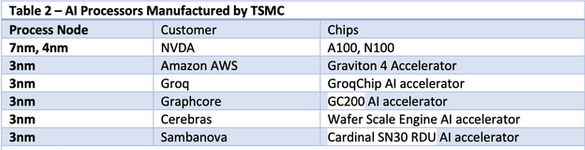

目前這些公司,都有自己的硬件供應商,包括谷歌的TPU,AMD的 Instinct GPU,AWS 的Graviton 4芯片;以及來自Cerebras、Sambanova和Graphcore等初創公司的人工智能芯片。

但到目前為止,這些新芯片很少能占據市場份額。雖然只有谷歌例外(它的tpu在穩定擴散方面獲得了吸引力)。然而,除此之外,上述所有公司用到的芯片,都是由臺積電生產的,如圖所示。

影響臺積電股價的不利因素

一、臺積電在美國的晶圓廠成本很高

臺積電在2022年11月致美國商務部的一封信中表示,臺積電目前遇到的困難包括技術工人短缺、成本高,以及其在亞利桑那州的第一家工廠突然出現的施工問題等。

在2022年第四季度財報會議上,臺積電首席財務官Wendell Huang表示:

【“成本很高的主要原因是建筑設施的建設成本,美國晶圓廠的建設成本可能是臺灣晶圓廠的四到五倍。建設的高成本包括人工成本、許可證成本、職業安全和健康法規成本、近年來的通貨膨脹成本,以及人員和學習成本。因此,美國晶圓廠的初始成本高于我們在臺灣的晶圓廠。”】

二、客戶庫存積壓

在過去一年中, 隨著芯片需求走軟,英特爾、德州儀器、高通、英偉達和AMD的庫存天數都在增加。

相比之下,GlobalFoundries的庫存天數為83天,臺積電為81天,聯華電子為65天。但必須記住,晶圓代工廠為客戶生產芯片,因此他們能夠根據客戶合同調整生產時間。另一方面,這些芯片客戶依賴于下游客戶的需求。

芯片股上漲的一個風險因素是,半導體行業仍必須調整其積壓的庫存。主要由內存公司造成的資本支出超支導致了芯片供應過剩,而財政和貨幣政策的脫節更加劇了這一情況,客戶的資本支出減少了。

世界級的財務業績

雖然臺積電并沒有將其收入細分,但在其最新的財報中,我們還是可以了解到臺積電不同業務的收入的。

臺積電的凈收入已經從2018年的1,0314.7億元增加到了2020年的22638.9億元,5年復合年增長率為17.03%。為了了解臺積電的財務業績有多好,我們可以參考瑞信發布的研究報告”,它告訴我們只有6%的公司在5年期間實現了類似的增長率。而臺積電的增長速度已經超過了91.5%的公司,平均5年復合年增長率更是達到了6.9%。

臺積電的收入之大,也令三星、聯華電子、GLOBALFOUNDRIES、中芯國際、TowerJazz、VIS、華虹半導體和DB HiTek等一眾競爭對手相形見絀。

臺積電的巨額收入還為其贏得了超過一半的代工總營收,并使其有足夠的資金用于擴大規模。

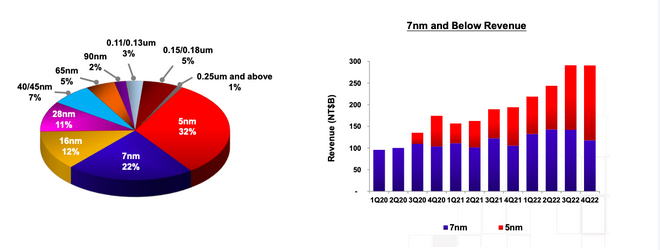

臺積電最大的收入來源是5nm芯片,在2022年第四季度,5nm芯片的收入占其收入的32%,其次是7nm芯片,占其收入的22%,16nm芯片占其總收入的12%,28nm芯片占其總收入的11%。隨著時間的推移,5nm技術變得越來越重要,并將隨著其應用的普及而成為臺積電最大的收入來源。

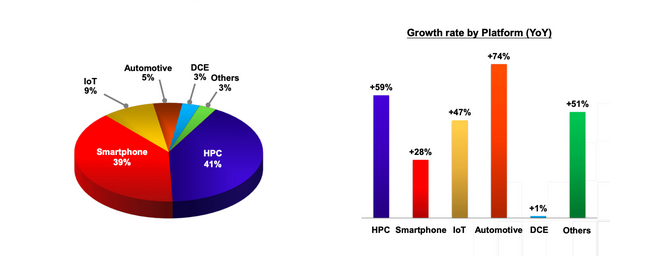

在細分業務面,高性能計算是臺積電最重要的業務,占營收的42%,其次是智能手機業務,占營收的38%。

Robert Novy-Marx的研究表明,當一家公司的毛利率在0.33或更高時就會變得有吸引力,而臺積電的毛利率已經從2018年的0.23上升到了0.27。

臺積電的營業利潤也從2018年的3837.4億元增加到了2022年的11212.7億元,5年營業利潤復合年增長率為23.92%。營業利潤率從2018年的37.2%上升到2022年的49.53%。在全球范圍內,半導體股的平均營業利潤率通常為8.1%,營業利潤率中值為8.5%,目前臺積電的營業利潤率在半導體股中已經排名前五了。在2023年第一季度,管理層預計營業利潤率將在41.5%至43.5%之間。

臺積電的凈收入也從2018年的3.63億元上升到了2022年的10億元以上,5年收益復合年增長率為22.87%。在全球范圍內,只有8.8%的公司可以在5年的時間里實現類似的增長率。

臺積電的自由現金流也從2018年的30394億元增長到了2022年的5279.3億元,5年自由現金流復合年均增長率為15.16%。投資資本回報率也從2018年的32.9%上升到了2022年的36.1%。同樣,凈資產收益率也從2018年的22%上升到了2022年的39.8%。

全球半導體行業的市場格局

目前全球半導體代工市場的規模正在迅速增長。在2022財年,全球半導體市場增長了8.2%至5730億美元,其中晶圓代工廠增長了27%至778億美元。2023財年可能會與臺積電的收入一起下降約3-5%。

然而,在未來十年中,預計年復合增長率將達到12.2%,到2030年,市場規模將增長至1.38萬億美元。作為參考,即使保守估計,50年里市場對半導體的需求也僅在在10年內出現了增長。

半導體設備包含許多復雜的部件,每個部件都起著重要的計算作用。隨著晶圓所需尺寸的減小,這使得制造的資本成本飆升。超過7nm的晶圓用于汽車或機械等工業應用。7nm以下用于更專業的工業設備和消費電子產品。

公司內部設計,然后在自己的代工廠進行端到端制造的時代正在成為歷史。在傳統的計算中,芯片上的晶體管數量每兩年就會翻一番(稱為摩爾定律),但這一速度已經開始放緩,因為除了少數選擇之外,制造芯片所需要的技術和資金已經變得難以承受。盡管在未來十年,整個半導體行業的市場規模預計將出現巨大的增長,但任何新的參與者都不太可能登上舞臺。

比如,在2005年前后,精密制造和設計的復雜性就差點讓AMD倒閉。隨著集中投資的優勢越來越明顯,企業開始轉向無晶圓廠代工生產。因為巨大的資金支出需要高利用率來證明投資的合理性。臺積電預計這種效應該會在5nm水平上更明顯。即使在2019疫情期間供應鏈持續疲軟,客戶對7nm以下芯片的需求也一直很強。與此同時,5nm芯片設計和制造所需的投入成本和資本支出也在持續增長。

市場對尖端芯片的需求依然很強勁

通常分析師們傾向于過快地放棄舊技術,忘記了通往新技術的道路可能是漫長的,但在此期間,舊技術仍然可以獲得收入,并找到新的應用。

隨著微處理器的廣泛采用,對芯片的需求也在增長。在芯片方面,大多數設備都不是由純粹的尖端芯片組成的,這些芯片中有很大一部分是落后的芯片。例如,如果你看看汽車領域的芯片短缺,就會發現這主要是由于落后芯片的短缺造成的。

大多數90nm及以上工藝的芯片制造商都位于中國。這些芯片的利潤率非常低,而且根本無法證明進行大量的投資是合理的,因為在目前的經濟形勢下,新建90nm及以上工藝的晶圓廠將是一種虧損行為。這就是為什么臺積電、英特爾和三星正在興建的新晶圓廠都是為了生產尖端芯片的原因。

隨著全球對尖端芯片的需求變得強勁,臺積電的傳統晶圓廠對美國及其盟友來說變得更加重要。尖端芯片支撐著全球經濟。尖端芯片也是未來的發展趨勢,但距離未來仍有很長的路要走。

未來預測

在2022財年,臺積電的收入已經轉向了7nm以下芯片。高性能計算和智能手機需求的大幅增長推動了這一趨勢。高性能計算的年增長率預計為59%,智能手機的年增長率為28%。這些需求趨勢預計將在5年內減弱,尤其是隨著庫存正常化。

對于超過7nm以上的芯片,猛獸財經預計,臺積電的物聯網和汽車業務繼續引領市場需求,汽車需求每年將會增長74%,物聯網需求將會每年增長47%。在超過7nm以上的領域,競爭也非常激烈,因為這些主要用于非專業的工業應用和汽車領域。此外,在超過7nm以上的市場中,啟動成本也很低。

猛獸財經預計臺積電2023財年的資本支出將與2022財年持平。臺積電已在美國亞利桑那州的兩個新晶圓廠投入了400億美元,預計將于2024財年投產。它還投資600億美元在臺灣興建新晶圓廠,在日本投資200億美元。我們還預計,隨著臺積電繼續擴大其作為全球各大公司在7nm以下芯片的首選晶圓廠領先地位,并試圖與中國的晶圓廠商拉開距離,臺積電未來幾年的資本支出也將大幅增加。

在2022財年,臺積電的研發費用占到了凈收入的7.2%,到了2023財年,臺積電預計研發費用還將增加20%。此外,臺積電的目標是發布3nm芯片,這將導致其資本支出再次增加。

臺積電在2022財年產生了174億美元的自由現金流,比2021財年翻了一番。由于半導體市場的正常化,猛獸財經預計臺積電2023財年的收入和每股收益將略有下降。然而,隨著臺積電擴大其產品和制造基地,我們預計其將穩步復蘇并恢復長期增長。即使在這樣的支出水平上臺積電的收益率預計也將達到2.0%。

風險

雖然臺積電是全球半導體行業的領導者,但還是有一些投資風險的。

首先,半導體的需求可能會根據整體宏觀環境的健康狀況而大幅波動。而需求的波動可能會影響臺積電的股價,因為臺積電的收入和盈利能力與全球市場對半導體的需求密切相關。半導體需求的下降也會對臺積電的財務業績構成重大風險。

其次,半導體行業競爭非常激烈:臺積電的競爭對手包括擁有巨大資源的公司,如三星和英特爾,而且這些公司的技術發展很快,如果臺積電不能跟上半導體行業的創新步伐,那么它可能會失去大量的市場份額。

結論

經過幾十年發展,臺積電已經成為了世界上最重要的公司。這個行業的進入壁壘也非常高,對競爭對手的領先優勢也在擴大。隨著市場對領先和落后芯片的需求上升,臺積電的地位只會越來越強。臺積電的財務業績和估值也很有吸引力,猛獸財經認為,臺積電屬于投資者投資組合中少有的優質公司,更是一家偉大的公司,一個偉大的投資。

-

半導體

+關注

關注

334文章

27290瀏覽量

218099 -

中芯國際

+關注

關注

27文章

1418瀏覽量

65333 -

臺積電

+關注

關注

44文章

5632瀏覽量

166414 -

晶圓

+關注

關注

52文章

4890瀏覽量

127934 -

英偉達

+關注

關注

22文章

3770瀏覽量

90990

發布評論請先 登錄

相關推薦

臺積電1nm進展曝光!預計投資超萬億新臺幣,真有必要嗎?

工商網監

工商網監

評論