") 2023全球儲(chǔ)能產(chǎn)業(yè)現(xiàn)狀、市場(chǎng)格局和發(fā)展預(yù)測(cè)

2023全球儲(chǔ)能產(chǎn)業(yè)現(xiàn)狀、市場(chǎng)格局和發(fā)展預(yù)測(cè)

獲悉,4月7日,由中國(guó)能源研究會(huì)儲(chǔ)能專(zhuān)委會(huì)/中關(guān)村儲(chǔ)能產(chǎn)業(yè)技術(shù)聯(lián)盟編寫(xiě)的《儲(chǔ)能產(chǎn)業(yè)研究白皮書(shū)2023》重磅發(fā)布,公布了全球和中國(guó)2022年儲(chǔ)能市場(chǎng)發(fā)展概況以及備受業(yè)界關(guān)注的中國(guó)電化學(xué)儲(chǔ)能廠商排行榜。

全球儲(chǔ)能產(chǎn)業(yè)增長(zhǎng)強(qiáng)勁,中國(guó)市場(chǎng)再創(chuàng)新高

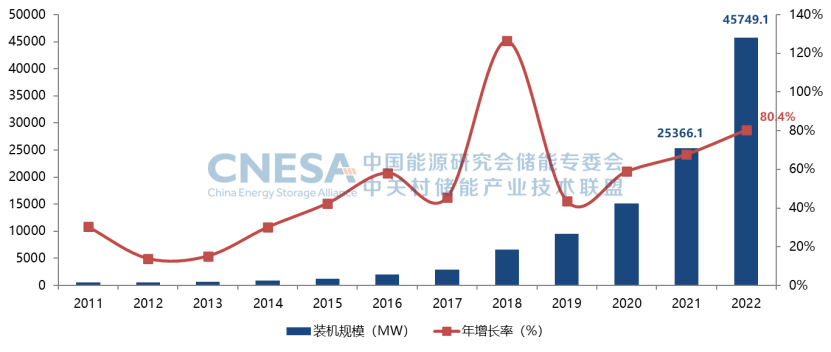

截至2022年底,全球已投運(yùn)電力儲(chǔ)能項(xiàng)目累計(jì)裝機(jī)規(guī)模237.2GW,年增長(zhǎng)率15%。抽水蓄能累計(jì)裝機(jī)規(guī)模占比首次低于80%,與2021年同期相比下降6.8個(gè)百分點(diǎn);新型儲(chǔ)能累計(jì)裝機(jī)規(guī)模達(dá)45.7GW,是去年同期的近2倍,年增長(zhǎng)率80%。

雖然2022年,國(guó)際形勢(shì)動(dòng)蕩不安,世界經(jīng)濟(jì)復(fù)蘇乏力,但在全球通脹高企、傳統(tǒng)產(chǎn)業(yè)增長(zhǎng)緩慢的大背景下,儲(chǔ)能產(chǎn)業(yè)一枝獨(dú)秀,展現(xiàn)了強(qiáng)勁的發(fā)展勢(shì)

頭。

全球電化學(xué)儲(chǔ)能市場(chǎng)累計(jì)裝機(jī)規(guī)模(2011-2022)

其中,受?chē)?guó)際能源形勢(shì)推動(dòng),戶(hù)用儲(chǔ)能在2022年呈現(xiàn)爆發(fā)式增長(zhǎng),特別是歐洲成了“必爭(zhēng)之地”。這一方面是由于俄烏沖突加劇了歐洲能源供應(yīng)的不確定性,光伏加儲(chǔ)能的自發(fā)自用家庭能源供應(yīng)模式受到市場(chǎng)青睞;另一方面,歐洲去年夏季高溫不退,對(duì)電力生產(chǎn)也帶來(lái)嚴(yán)重的影響,天然氣和電力價(jià)格飆升,戶(hù)用儲(chǔ)能的成本也更容易被市場(chǎng)接受。2022年,美國(guó)光伏裝機(jī)增速有所下降,但電化學(xué)儲(chǔ)能增速遠(yuǎn)超光伏,達(dá)14.9GWh,同比超過(guò)40%。

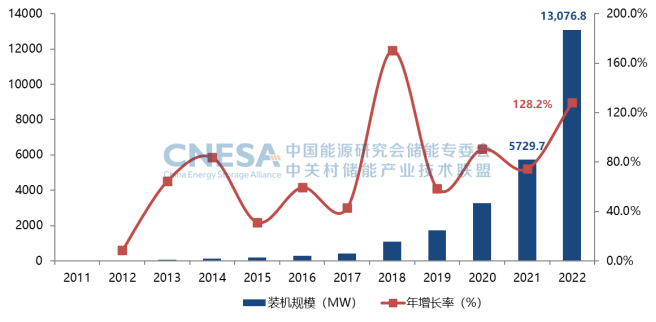

中國(guó)已經(jīng)成為世界儲(chǔ)能產(chǎn)業(yè)的中堅(jiān)力量。2022年,中國(guó)儲(chǔ)能產(chǎn)業(yè)繼續(xù)保持高速發(fā)展態(tài)勢(shì),新型儲(chǔ)能新增7.3GW/15.9GWh,同比增長(zhǎng)200%,反超美國(guó),一躍成為全球第一。

中國(guó)電化學(xué)儲(chǔ)能市場(chǎng)累計(jì)裝機(jī)規(guī)模(2011-2022)

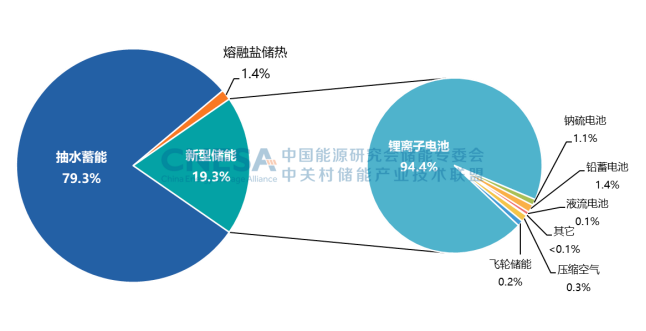

鋰電仍占主導(dǎo)地位,其他技術(shù)百花齊放無(wú)論從中國(guó)還是全球來(lái)看,鋰離子電池在電化學(xué)儲(chǔ)能產(chǎn)業(yè)中依然優(yōu)勢(shì)明顯,其所占據(jù)的主導(dǎo)地位非常明顯。年增長(zhǎng)率超過(guò)85%,其在新型儲(chǔ)能中的累計(jì)裝機(jī)占比與2021年同期相比上升3.5個(gè)百分點(diǎn)。

全球儲(chǔ)能市場(chǎng)累計(jì)裝機(jī)各技術(shù)路線(xiàn)市場(chǎng)占比

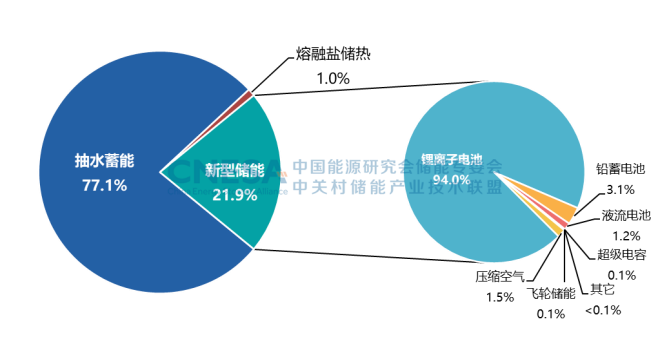

中國(guó)儲(chǔ)能市場(chǎng)累計(jì)裝機(jī)各技術(shù)路線(xiàn)市場(chǎng)占比 鋰離子電池仍然占據(jù)主導(dǎo)地位。鋰電新增投運(yùn)裝機(jī)規(guī)模首次突破7GW,多家主流廠商為儲(chǔ)能開(kāi)發(fā)了專(zhuān)用300Ah以上大容量電芯,個(gè)別廠商的新品電芯單體容量已達(dá)到560Ah;大量鋰電企業(yè)布局鈉電技術(shù),首批GWh產(chǎn)線(xiàn)正式投產(chǎn);固態(tài)電池儲(chǔ)能產(chǎn)品發(fā)布;

壓縮空氣儲(chǔ)能加速發(fā)展。首個(gè)100MW先進(jìn)壓縮空氣儲(chǔ)能電站并網(wǎng)發(fā)電,單機(jī)規(guī)模正向300MW功率等級(jí)方向加速發(fā)展,二氧化碳儲(chǔ)能驗(yàn)證項(xiàng)目投運(yùn),新增壓縮空氣儲(chǔ)能項(xiàng)目(含規(guī)劃、在建和投運(yùn))接近10GW;

液流電池技術(shù)路線(xiàn)多點(diǎn)開(kāi)花。首個(gè)100MW全釩液流電池并網(wǎng)發(fā)電,首個(gè)吉瓦時(shí)級(jí)全釩液流電池項(xiàng)目正式開(kāi)工,鋅基液流、鐵基液流技術(shù)逐漸走出實(shí)驗(yàn)室,受到越來(lái)越多的資本關(guān)注。

飛輪等短時(shí)高頻技術(shù)的應(yīng)用需求持續(xù)增加,已有300MW+的項(xiàng)目處于規(guī)劃在建中;

其它技術(shù)包括水系鈉鹽電池、超級(jí)電容、鋰電容、液態(tài)金屬等技術(shù)紛紛取得新突破。本體技術(shù)外,高壓級(jí)聯(lián)、分布式、模塊化集成技術(shù),各類(lèi)液冷儲(chǔ)能解決方案等新產(chǎn)品或新方案紛紛發(fā)布,為儲(chǔ)能在新型電力系統(tǒng)的規(guī)模化應(yīng)用提供了關(guān)鍵技術(shù)支撐。 群雄逐鹿儲(chǔ)能市場(chǎng)CNESA 研究部以“全球儲(chǔ)能項(xiàng)目庫(kù)”為基礎(chǔ),以公開(kāi)渠道獲取的項(xiàng)目信息和企業(yè)自主提報(bào)的項(xiàng)目信息為依據(jù),分別對(duì)儲(chǔ)能技術(shù)提供商、儲(chǔ)能逆發(fā)器提供商、儲(chǔ)能系統(tǒng)集成商,按照其2022年在中國(guó)市場(chǎng)中新增投運(yùn)項(xiàng)目的裝機(jī)規(guī)模排名。具體名單為:

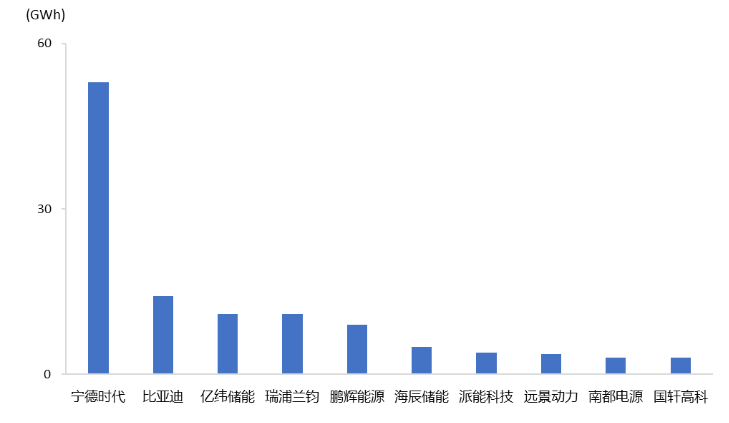

中國(guó)儲(chǔ)能技術(shù)提供商排行榜: 2022年度,全球市場(chǎng)中,儲(chǔ)能電池出貨量排名前十位的中國(guó)儲(chǔ)能技術(shù)提供商,依次為:寧德時(shí)代、比亞迪、億緯儲(chǔ)能、瑞浦蘭鈞、鵬輝能源、海辰儲(chǔ)能、派能科技、遠(yuǎn)景動(dòng)力、南都電源和國(guó)軒高科。

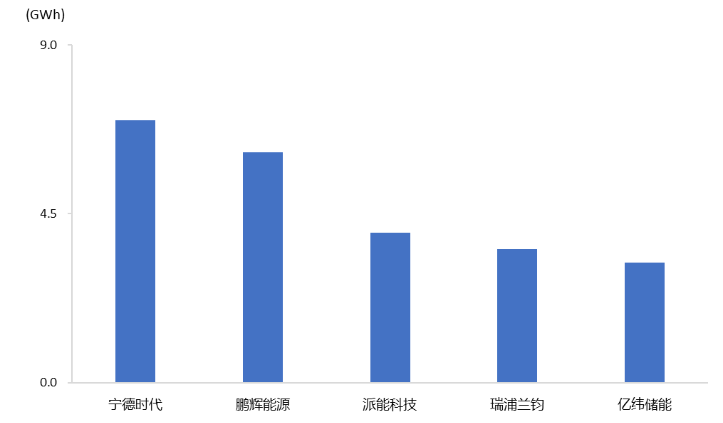

中國(guó)儲(chǔ)能技術(shù)提供商2022年度全球市場(chǎng)儲(chǔ)能電池出貨量排行榜 2022年度,全球市場(chǎng)中,家儲(chǔ)電池(不含便攜式儲(chǔ)能)出貨量排名前五位的中國(guó)儲(chǔ)能技術(shù)提供商,依次為:寧德時(shí)代、鵬輝能源、派能科技、瑞浦蘭鈞和億緯儲(chǔ)能。

中國(guó)儲(chǔ)能技術(shù)提供商2022年度全球市場(chǎng)家用儲(chǔ)能電池出貨量排行榜中國(guó)儲(chǔ)能PCS提供商排行榜:

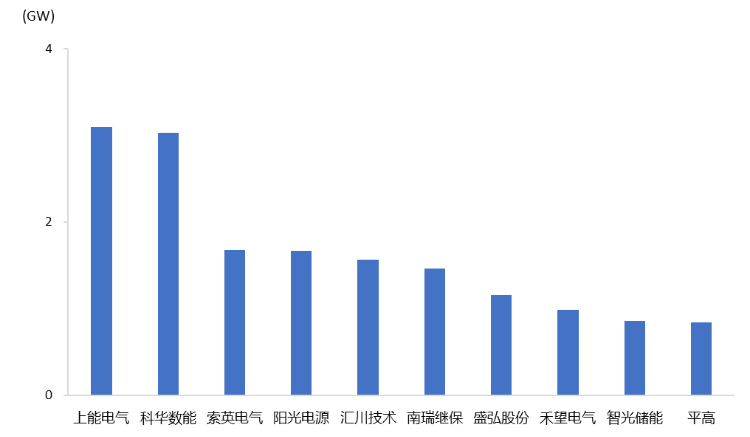

2022年度,國(guó)內(nèi)市場(chǎng)中,儲(chǔ)能PCS出貨量排名前十位的中國(guó)儲(chǔ)能PCS提供商,依次為:上能電氣、科華數(shù)能、索英電氣、陽(yáng)光電源、匯川技術(shù)、南瑞繼保、盛弘股份、禾望電氣、智光儲(chǔ)能和平高。

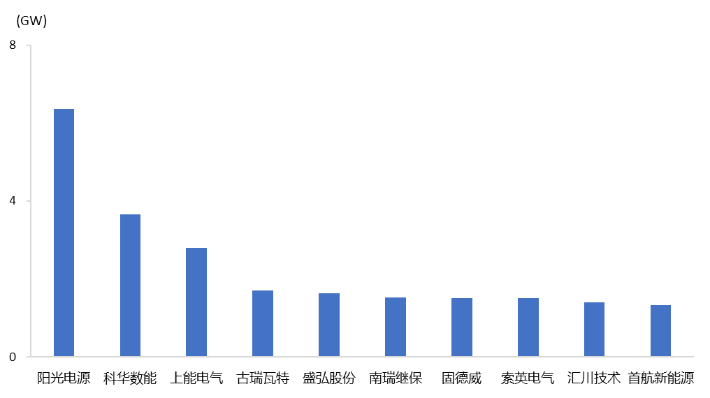

中國(guó)儲(chǔ)能PCS提供商2022年度國(guó)內(nèi)市場(chǎng)儲(chǔ)能PCS出貨量排行榜 2022年度,全球市場(chǎng)中,儲(chǔ)能PCS出貨量排名前十位的中國(guó)儲(chǔ)能PCS提供商,依次為:陽(yáng)光電源、科華數(shù)能、上能電氣、古瑞瓦特、盛弘股份、南瑞繼保、固德威、索英電氣、匯川技術(shù)和首航新能源。

中國(guó)儲(chǔ)能PCS提供商2022年度全球市場(chǎng)儲(chǔ)能PCS出貨量排行榜中國(guó)儲(chǔ)能系統(tǒng)集成商排行榜:

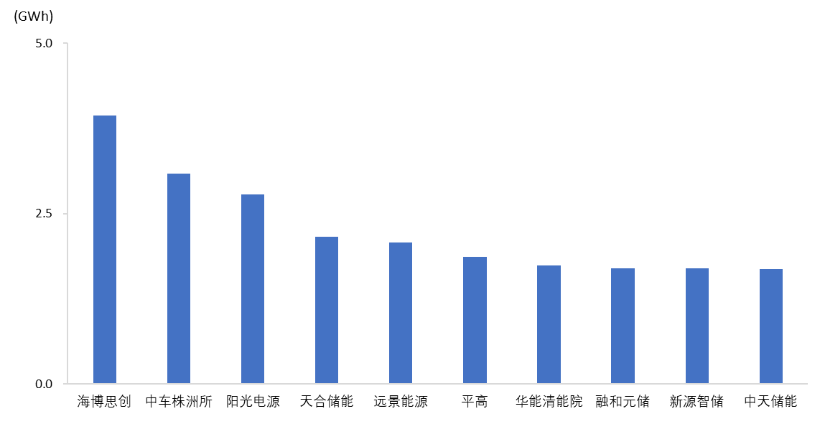

2022年度,國(guó)內(nèi)市場(chǎng)中,儲(chǔ)能系統(tǒng)出貨量排名前十位的儲(chǔ)能系統(tǒng)集成商,依次為:海博思創(chuàng)、中車(chē)株洲所、陽(yáng)光電源、天合儲(chǔ)能、遠(yuǎn)景能源、平高、華能清能院、融和元儲(chǔ)、新源智儲(chǔ)和中天儲(chǔ)能。

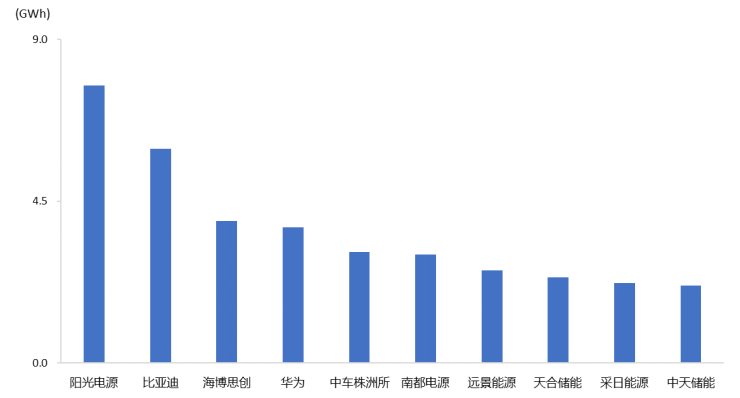

中國(guó)儲(chǔ)能系統(tǒng)集成商2022年度國(guó)內(nèi)市場(chǎng)儲(chǔ)能系統(tǒng)出貨量排行榜 2022年度,全球市場(chǎng)中,儲(chǔ)能系統(tǒng)出貨量排名前十位的儲(chǔ)能系統(tǒng)集成商,依次為:陽(yáng)光電源、比亞迪、海博思創(chuàng)、華為、中車(chē)株洲所、南都電源、遠(yuǎn)景能源、天合儲(chǔ)能、采日能源和中天儲(chǔ)能。

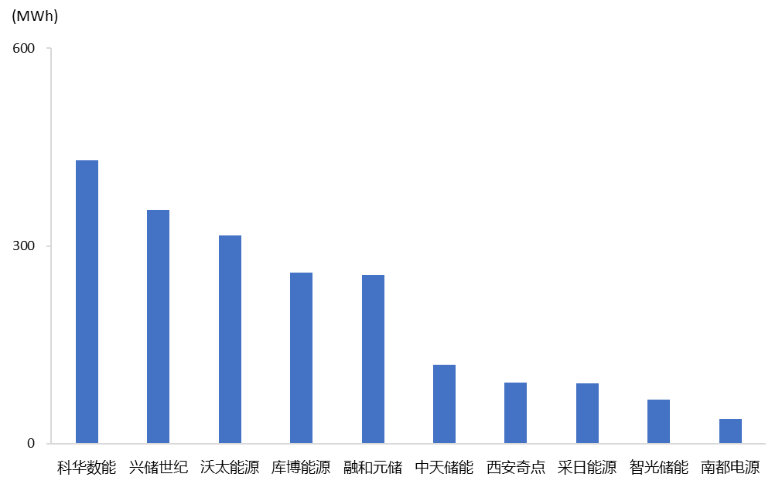

中國(guó)儲(chǔ)能系統(tǒng)集成商2022年度全球市場(chǎng)儲(chǔ)能系統(tǒng)出貨量排行榜 2022年度,國(guó)內(nèi)用戶(hù)側(cè)市場(chǎng)中,儲(chǔ)能系統(tǒng)出貨量排名前十位的中國(guó)儲(chǔ)能系統(tǒng)集成商,依次為:科華數(shù)能、興儲(chǔ)世紀(jì)、沃太能源、庫(kù)博能源、融和元儲(chǔ)、中天儲(chǔ)能、西安奇點(diǎn)、采日能源、智光儲(chǔ)能和南都電源。

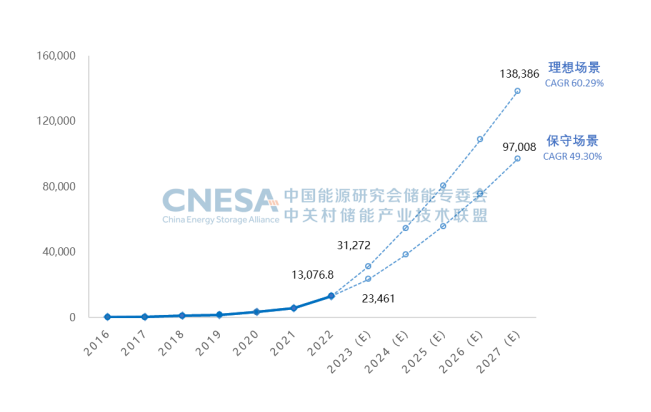

中國(guó)儲(chǔ)能系統(tǒng)集成商2022年度國(guó)內(nèi)用戶(hù)側(cè)市場(chǎng)儲(chǔ)能系統(tǒng)出貨量排行榜 中國(guó)電化學(xué)儲(chǔ)能市場(chǎng)發(fā)展預(yù)測(cè)CNESA自2014年起對(duì)中國(guó)儲(chǔ)能市場(chǎng)規(guī)模進(jìn)行預(yù)測(cè),本版白皮書(shū)中,CNESA基于保守場(chǎng)景(定義為政策執(zhí)行、成本下降、技術(shù)改進(jìn)等因素未達(dá)預(yù)期的情形)和理想場(chǎng)景(定義為各省儲(chǔ)能規(guī)劃目標(biāo)順利實(shí)現(xiàn)的情形)對(duì)2023-2027年中國(guó)新型儲(chǔ)能市場(chǎng)的規(guī)模和發(fā)展趨勢(shì)進(jìn)行預(yù)測(cè)。

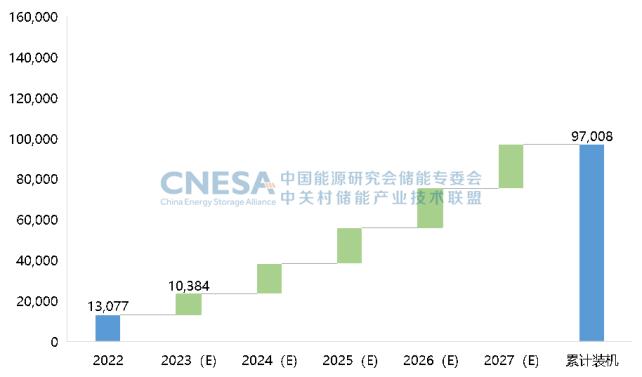

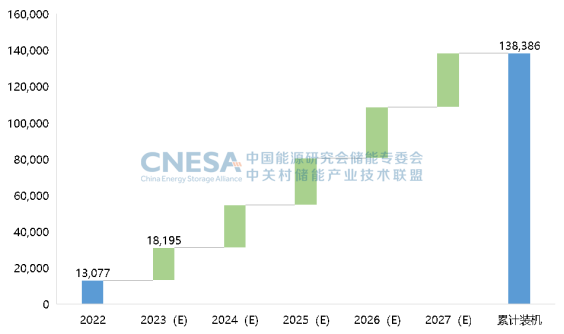

預(yù)測(cè)方法:以CNESA持續(xù)建設(shè)13年的全球儲(chǔ)能項(xiàng)目庫(kù)為基礎(chǔ),結(jié)合儲(chǔ)能設(shè)備商、集成商和運(yùn)營(yíng)商提報(bào)的項(xiàng)目規(guī)劃信息,同時(shí)也參考各省“十四五”新型儲(chǔ)能、新能源等發(fā)展規(guī)劃,采用灰色預(yù)測(cè)模型和多項(xiàng)式回歸法進(jìn)行的預(yù)測(cè)。1、累計(jì)裝機(jī)規(guī)模預(yù)測(cè)保守場(chǎng)景下,預(yù)計(jì)2027年新型儲(chǔ)能累計(jì)規(guī)模將達(dá)到97.0GW,2023-2027年復(fù)合年均增長(zhǎng)率(CAGR)為49.3%;理想場(chǎng)景下,預(yù)計(jì)2027年新型儲(chǔ)能累計(jì)規(guī)模將達(dá)到138.4GW,2023-2027年復(fù)合年均增長(zhǎng)率(CAGR)為60.3%。

未來(lái)5年中國(guó)新型儲(chǔ)能累計(jì)投運(yùn)裝機(jī)規(guī)模預(yù)測(cè) (2023-2027年),單位:MW 2、新增裝機(jī)規(guī)模預(yù)測(cè)

預(yù)計(jì)未來(lái)5年,年度新增儲(chǔ)能裝機(jī)呈平穩(wěn)上升趨勢(shì)。保守場(chǎng)景下,年平均新增儲(chǔ)能裝機(jī)為16.8GW;理想場(chǎng)景下,年平均新增儲(chǔ)能裝機(jī)為25.1GW。

未來(lái)5年中國(guó)新型儲(chǔ)能新增投運(yùn)規(guī)模預(yù)測(cè) (保守場(chǎng)景,2023-2027年),單位:MW

未來(lái)5年中國(guó)新型儲(chǔ)能新增投運(yùn)規(guī)模預(yù)測(cè) (理想場(chǎng)景,2023-2027年),單位:MW

無(wú)論是保守還是理想場(chǎng)景的預(yù)測(cè),儲(chǔ)能產(chǎn)業(yè)快速發(fā)展的大勢(shì)不可逆。儲(chǔ)能技術(shù)與產(chǎn)業(yè)的前期積累,使其具備頑強(qiáng)的生命力和持續(xù)發(fā)展的基礎(chǔ)。新型電力系統(tǒng)的構(gòu)建,特別是可再生能源和分布式能源的大規(guī)模利用,對(duì)儲(chǔ)能有巨大的需求。能源革命的逐步深入,也給未來(lái)儲(chǔ)能深度參與市場(chǎng)化的電力運(yùn)營(yíng)鋪平了道路。

審核編輯 :李倩

-

電化學(xué)

+關(guān)注

關(guān)注

1文章

322瀏覽量

20589 -

電力

+關(guān)注

關(guān)注

7文章

2138瀏覽量

50173 -

儲(chǔ)能

+關(guān)注

關(guān)注

11文章

1627瀏覽量

33062

原文標(biāo)題:2023全球儲(chǔ)能產(chǎn)業(yè)現(xiàn)狀、市場(chǎng)格局和發(fā)展預(yù)測(cè)

文章出處:【微信號(hào):深圳市賽姆烯金科技有限公司,微信公眾號(hào):深圳市賽姆烯金科技有限公司】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

天合光能積極推動(dòng)儲(chǔ)能產(chǎn)業(yè)創(chuàng)新發(fā)展

海辰儲(chǔ)能推動(dòng)新型儲(chǔ)能產(chǎn)業(yè)發(fā)展

海外儲(chǔ)能市場(chǎng)蓬勃發(fā)展,儲(chǔ)能配電表扮演關(guān)鍵角色

《RISC-V產(chǎn)業(yè)年鑒2023》發(fā)布,洞察產(chǎn)業(yè)發(fā)展現(xiàn)狀與趨勢(shì)

解析中國(guó)儲(chǔ)能產(chǎn)業(yè)格局 探索背后發(fā)展之道

年增長(zhǎng)超200%,美國(guó)是如何發(fā)展儲(chǔ)能的?

《儲(chǔ)能高質(zhì)量發(fā)展:市場(chǎng)機(jī)制與商業(yè)模式創(chuàng)新》成果發(fā)布

碳中和背景下中國(guó)儲(chǔ)能產(chǎn)業(yè)發(fā)展與挑戰(zhàn)

全國(guó)儲(chǔ)能企業(yè)匯聚首鋼園,儲(chǔ)能技術(shù)大展魅力

2024年全球與中國(guó)自動(dòng)方向電壓轉(zhuǎn)換器行業(yè)總體規(guī)模、主要企業(yè)國(guó)內(nèi)外市場(chǎng)占有率及排名

2024年全球與中國(guó)7nm智能座艙芯片行業(yè)總體規(guī)模、主要企業(yè)國(guó)內(nèi)外市場(chǎng)占有率及排名

2023年新增儲(chǔ)能裝機(jī)量漲超2.6倍,儲(chǔ)能技術(shù)百花齊放

2023年儲(chǔ)能鋰電池賽道有哪些特征

2023年儲(chǔ)能鋰電池三大特征“復(fù)盤(pán)”

天合儲(chǔ)能位居BNEF“2023全球儲(chǔ)能產(chǎn)品及系統(tǒng)集成商可融資性”榜單Top行列

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論