") 【核芯觀察】衛(wèi)星通信產(chǎn)業(yè)鏈分析(一)

【核芯觀察】衛(wèi)星通信產(chǎn)業(yè)鏈分析(一)

前言:

【核芯觀察】是電子發(fā)燒友編輯部出品的深度系列專欄,目的是用最直觀的方式令讀者盡快理解電子產(chǎn)業(yè)架構(gòu),理清上、中、下游的各個環(huán)節(jié),同時迅速了解各大細(xì)分環(huán)節(jié)中的行業(yè)現(xiàn)狀。本期【核芯觀察】的主題是衛(wèi)星通信產(chǎn)業(yè),對上下游企業(yè)、技術(shù)、市場等方面進(jìn)行梳理,分析當(dāng)前衛(wèi)星通信產(chǎn)業(yè)中芯片的需求趨勢。

衛(wèi)星通信主要概念

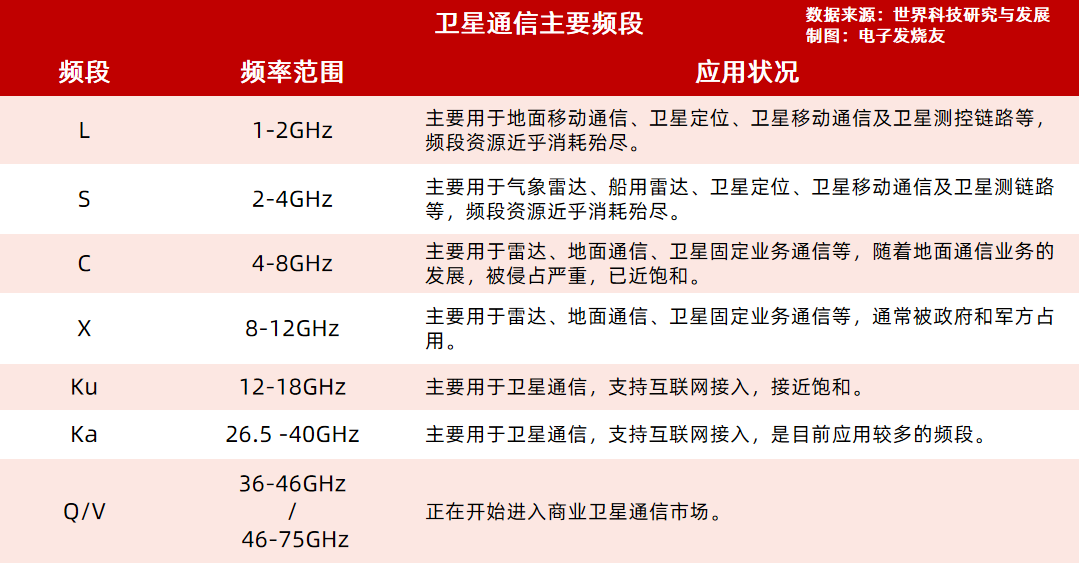

一般來說,我們?nèi)粘K褂玫降?a href="http://www.1cnz.cn/v/tag/1252/" target="_blank">無線通信服務(wù),都是基于地面的通信基站所提供的,通信基站呈蜂窩狀分布,每一個區(qū)域內(nèi)的通信基站都起到中繼作用,比如用手機打電話時,距離最近的通信基站接收移動設(shè)備發(fā)出的信號,再通過交換機轉(zhuǎn)發(fā)至目標(biāo)設(shè)備所處范圍內(nèi)的基站,該基站就可以將信號發(fā)送至目標(biāo)設(shè)備處從而進(jìn)行雙向通信。而衛(wèi)星通信,顧名思義是將以往的地面通信基站轉(zhuǎn)移到運行在人造地球衛(wèi)星上,以衛(wèi)星作為中繼站來進(jìn)行數(shù)據(jù)的通信。與地面基站相比,單個衛(wèi)星可以覆蓋的范圍很大,并且不受到地形的影響,通過一定規(guī)模的衛(wèi)星組網(wǎng),可以實現(xiàn)包括偏遠(yuǎn)無人區(qū)、海洋和空中的全球網(wǎng)絡(luò)覆蓋。從以往單一的地面接入,進(jìn)階至空(飛行、浮動基站)天(導(dǎo)航、通信、遙感衛(wèi)星)地(地面基站)海(船上通信基站)均可接入。除了覆蓋范圍廣之外,衛(wèi)星通信網(wǎng)絡(luò)的建設(shè)與同網(wǎng)絡(luò)覆蓋效果的地面無線通信網(wǎng)絡(luò)相比,建設(shè)成本要更低,在通信衛(wèi)星星座組建完成后,無需大量增加地面基站、光纜等設(shè)施。與此同時隨著衛(wèi)星發(fā)射成本的進(jìn)一步降低,以及軟件定義技術(shù)的發(fā)展,在軌通信衛(wèi)星的使用壽命會大大延長,總體建設(shè)成本還將會進(jìn)一步降低。衛(wèi)星通信的系統(tǒng)主要由三大部分構(gòu)成,包括空間段、地面段、用戶段。其中空間段是指組成衛(wèi)星星座的所有衛(wèi)星;地面段包括信關(guān)站(起到連接衛(wèi)星網(wǎng)絡(luò)和地面網(wǎng)絡(luò)的網(wǎng)關(guān)功能)、網(wǎng)絡(luò)控制中心、衛(wèi)星控制中心、測控站、地面支撐網(wǎng)等基礎(chǔ)設(shè)施;用戶段包括各種用戶終端(固定或移動終端)、業(yè)務(wù)支撐系統(tǒng)、信息服務(wù)平臺等。目前用于組建衛(wèi)星互聯(lián)網(wǎng)的通信衛(wèi)星,一般運行在中低軌道(高度500—36000km)由于通信衛(wèi)星距離地面較遠(yuǎn),而電磁波頻率越低,傳播的距離就越遠(yuǎn),所以衛(wèi)星通信會采用微波頻段,通信頻率高達(dá)5GHz~40GHz,而高頻就意味著帶寬更大,傳輸速率就會更高,也就可以獲得更大的通信容量(單位時間內(nèi)能夠傳輸?shù)淖畲笮畔⒘浚?/span> 衛(wèi)星通信從帶寬的角度來看,可以分為衛(wèi)星寬帶通信和窄帶通信。衛(wèi)星寬帶通信的工作頻段較高,比如在C頻段(5GHz)、Ku頻段(12-18GHz)、Ka頻段(20-30GHz)甚至更高,所以通信帶寬可以高達(dá)幾百MHz,傳輸速率理論最高達(dá)到1000Mbps以上。主要用于在沒有地面無線網(wǎng)絡(luò)覆蓋的地方,比如郵輪、民航客機、偏遠(yuǎn)地區(qū)等。但以往這種衛(wèi)星寬帶通信都需要一個體積較大的天線,無法隨身攜帶。衛(wèi)星窄帶通信工作頻段則一般在2GHz以下,比如S、L頻段等,通信帶寬一般低于1MHz,實際傳輸速率一般不到10kbps。衛(wèi)星窄帶通信主要用于物聯(lián)網(wǎng)、衛(wèi)星電話等應(yīng)用,天線體積較小,發(fā)射功率也較低,終端設(shè)備可以隨身攜帶。

衛(wèi)星通信從帶寬的角度來看,可以分為衛(wèi)星寬帶通信和窄帶通信。衛(wèi)星寬帶通信的工作頻段較高,比如在C頻段(5GHz)、Ku頻段(12-18GHz)、Ka頻段(20-30GHz)甚至更高,所以通信帶寬可以高達(dá)幾百MHz,傳輸速率理論最高達(dá)到1000Mbps以上。主要用于在沒有地面無線網(wǎng)絡(luò)覆蓋的地方,比如郵輪、民航客機、偏遠(yuǎn)地區(qū)等。但以往這種衛(wèi)星寬帶通信都需要一個體積較大的天線,無法隨身攜帶。衛(wèi)星窄帶通信工作頻段則一般在2GHz以下,比如S、L頻段等,通信帶寬一般低于1MHz,實際傳輸速率一般不到10kbps。衛(wèi)星窄帶通信主要用于物聯(lián)網(wǎng)、衛(wèi)星電話等應(yīng)用,天線體積較小,發(fā)射功率也較低,終端設(shè)備可以隨身攜帶。衛(wèi)星通信發(fā)展歷史

衛(wèi)星通信發(fā)展其實已經(jīng)有近60年時間,在蘇聯(lián)成功發(fā)射第一顆人造地球衛(wèi)星8年后,1965年國際衛(wèi)星通信組織發(fā)射了第一代的INTELSAT-1國際通信衛(wèi)星,標(biāo)志著衛(wèi)星通信的時代來臨。1984年4月,中國第一顆靜止軌道實驗通信衛(wèi)星—東方紅2號實驗衛(wèi)星成功發(fā)射,讓中國成為全球第五個自行發(fā)射通信衛(wèi)星的國家。在20世紀(jì)七八十年代,當(dāng)時衛(wèi)星通信的主要用途是電視和廣播信號轉(zhuǎn)播,還有衛(wèi)星電話、傳真等。1987年,當(dāng)時的通信巨頭摩托羅拉提出了一項由77顆近地通信衛(wèi)星組建成覆蓋全球的衛(wèi)星系統(tǒng),目標(biāo)是實現(xiàn)全球范圍內(nèi)的電話通信。因為銥元素有77個電子,所以這項計劃以“銥星計劃”來命名,盡管后來的衛(wèi)星總數(shù)被降低至66個。毫無疑問,銥星計劃可以說是史上第一個覆蓋全球的低軌通信衛(wèi)星星座。銥星計劃在1996年開始試驗發(fā)射,到1998年衛(wèi)星發(fā)射任務(wù)全部完成,同年正式投入業(yè)務(wù)運營,提供包括移動電話、尋呼、數(shù)據(jù)傳輸?shù)确?wù)。但由于投入成本過大,負(fù)債累累的銥星公司僅僅運營不到一年時間就被迫申請破產(chǎn)。當(dāng)時銥星計劃的失敗,有很多客觀因素,包括GSM制式的設(shè)備發(fā)展速度極快,地面通信網(wǎng)絡(luò)快速覆蓋實現(xiàn)普及;技術(shù)發(fā)展限制,衛(wèi)星發(fā)射成本過高,投入巨大,當(dāng)時我國的長征2號丙改進(jìn)型火箭也承擔(dān)過發(fā)射任務(wù)。除此之外,設(shè)備、資費價格過高,室內(nèi)無法接收信號等,都注定無法與地面端的移動通信服務(wù)競爭。2001年,銥星系統(tǒng)接受注資后起死回生,來自美國軍方的訂單維持了公司發(fā)展,目前銥星通信依然在正常開展業(yè)務(wù),并在2019年完成了銥星二代的衛(wèi)星星座組建。進(jìn)入21世紀(jì),有了銥星系統(tǒng)的前車之鑒,后來的衛(wèi)星通信公司的定位就開始轉(zhuǎn)向為海洋、偏遠(yuǎn)地區(qū)等無地面網(wǎng)絡(luò)的地區(qū)或應(yīng)用提供服務(wù),OneWeb、ViaSat、TeleSat等衛(wèi)星通信公司陸續(xù)開始組建自己的衛(wèi)星星座。真正讓衛(wèi)星通信進(jìn)入到大眾視野,知名度最高的絕對是SpaceX的星鏈。2015年,馬斯克和他的SpaceX提出了星鏈項目,這個項目最初計劃發(fā)射4425顆低軌衛(wèi)星,2019年SpaceX宣布的第三階段計劃再將這個數(shù)字提升到4.2萬顆。衛(wèi)星數(shù)量龐大的同時,帶來的是高寬帶,小型固定天線即可實現(xiàn)高速互聯(lián)網(wǎng)連接,SpaceX的星鏈項目標(biāo)志著衛(wèi)星通信進(jìn)入到“衛(wèi)星互聯(lián)網(wǎng)時代”。截至2022年12月,星鏈的用戶數(shù)已經(jīng)突破100萬,在軌衛(wèi)星超過2300顆。 目前海外波音、亞馬遜等巨頭也在規(guī)劃衛(wèi)星互聯(lián)網(wǎng)星座,而國內(nèi)方面,早在2014年就開始有構(gòu)建衛(wèi)星通信系統(tǒng)計劃,目前國企、民企都有一些低軌衛(wèi)星星座計劃,比如國家隊的虹云工程、鴻雁星座,還有去年星網(wǎng)集團立項的星網(wǎng)工程,計劃建設(shè)一個包含12992顆衛(wèi)星的龐大星座系統(tǒng)。民企方面,國內(nèi)銀河航天、吉利旗下的時空道宇等,都有各自的低軌通信衛(wèi)星星座計劃。另外,衛(wèi)星通信也逐漸開始進(jìn)入到智能手機等消費電子終端上。2022年9月,華為與北斗的衛(wèi)星星座合作,推出了世界上第一款在 ASEA(東南亞國家聯(lián)盟)地區(qū)支持緊急衛(wèi)星通信功能的智能手機Mate 50系列。與此同時,蘋果也與全球星的衛(wèi)星星座合作推出了iPhone 14 系列,號稱是美國第一款支持緊急衛(wèi)星通信功能的智能手機。隨著戶外需求持續(xù)增長,華為在2023年還將推出帶有衛(wèi)星通信功能的智能手表。去年4月,3GPP完成了5G R17標(biāo)準(zhǔn)的凍結(jié),引入了衛(wèi)星通信的新特性,對面向非地面網(wǎng)絡(luò)(NTN)的5G NR提供支持,包括智能手機、支持eMTC和NB-IoT的物聯(lián)網(wǎng)設(shè)備等都可以實現(xiàn)低速率的衛(wèi)星通信。未來,發(fā)展空天地一體化架構(gòu)的網(wǎng)絡(luò)將會是下一代6G移動通信標(biāo)準(zhǔn)的一個明確方向。

目前海外波音、亞馬遜等巨頭也在規(guī)劃衛(wèi)星互聯(lián)網(wǎng)星座,而國內(nèi)方面,早在2014年就開始有構(gòu)建衛(wèi)星通信系統(tǒng)計劃,目前國企、民企都有一些低軌衛(wèi)星星座計劃,比如國家隊的虹云工程、鴻雁星座,還有去年星網(wǎng)集團立項的星網(wǎng)工程,計劃建設(shè)一個包含12992顆衛(wèi)星的龐大星座系統(tǒng)。民企方面,國內(nèi)銀河航天、吉利旗下的時空道宇等,都有各自的低軌通信衛(wèi)星星座計劃。另外,衛(wèi)星通信也逐漸開始進(jìn)入到智能手機等消費電子終端上。2022年9月,華為與北斗的衛(wèi)星星座合作,推出了世界上第一款在 ASEA(東南亞國家聯(lián)盟)地區(qū)支持緊急衛(wèi)星通信功能的智能手機Mate 50系列。與此同時,蘋果也與全球星的衛(wèi)星星座合作推出了iPhone 14 系列,號稱是美國第一款支持緊急衛(wèi)星通信功能的智能手機。隨著戶外需求持續(xù)增長,華為在2023年還將推出帶有衛(wèi)星通信功能的智能手表。去年4月,3GPP完成了5G R17標(biāo)準(zhǔn)的凍結(jié),引入了衛(wèi)星通信的新特性,對面向非地面網(wǎng)絡(luò)(NTN)的5G NR提供支持,包括智能手機、支持eMTC和NB-IoT的物聯(lián)網(wǎng)設(shè)備等都可以實現(xiàn)低速率的衛(wèi)星通信。未來,發(fā)展空天地一體化架構(gòu)的網(wǎng)絡(luò)將會是下一代6G移動通信標(biāo)準(zhǔn)的一個明確方向。市場現(xiàn)狀

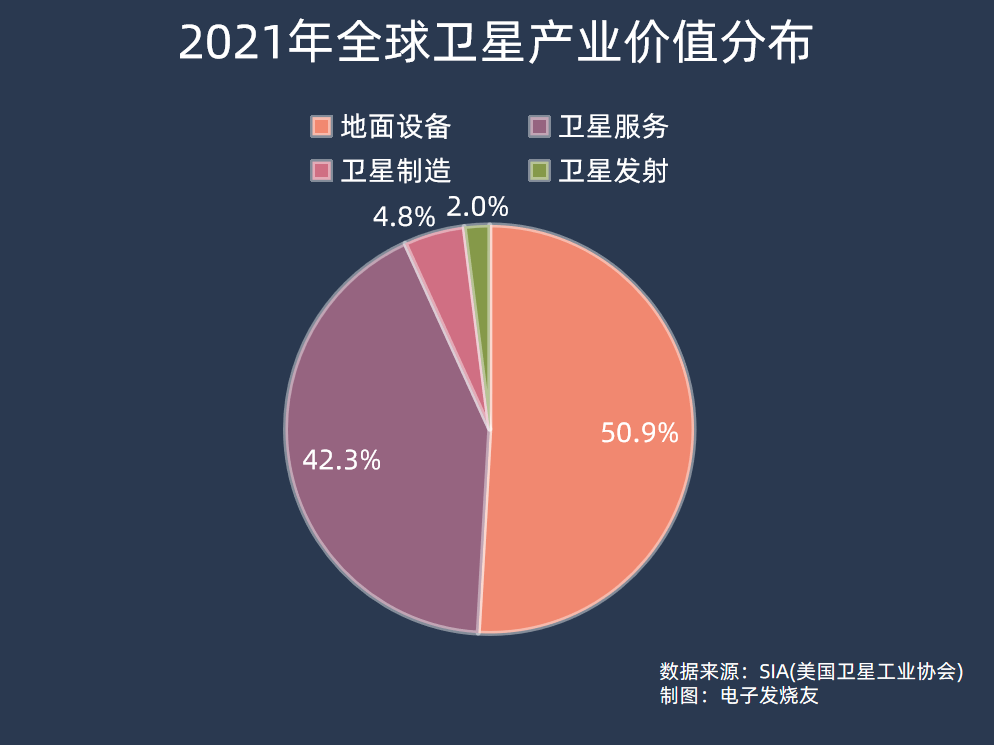

從衛(wèi)星通信的應(yīng)用場景來看,現(xiàn)階段正在大規(guī)模建設(shè)的衛(wèi)星寬帶通信系統(tǒng)主要會面向偏遠(yuǎn)地區(qū)的寬帶連接。中國國際發(fā)展知識中心在2022年6月發(fā)布的《全球發(fā)展報告》中指出,截至2021年底,世界上仍有約38%的人口,即近30億人無法連接互聯(lián)網(wǎng),其中96%生活在發(fā)展中國家。盡管各界努力彌合數(shù)字覆蓋鴻溝,但受到多方面的因素影響,互聯(lián)網(wǎng)覆蓋依然存在很多難題:一些國家和地區(qū)互聯(lián)網(wǎng)接入成本相對于收入占比過高、無法負(fù)擔(dān)智能手機等移動終端成本;一些偏遠(yuǎn)地區(qū)或人口稀少的地區(qū)也難以建設(shè)和維護(hù)地面網(wǎng)絡(luò),有數(shù)據(jù)顯示,全球超過70%的地理空間還未實現(xiàn)互聯(lián)網(wǎng)覆蓋。2020年,全球城市地區(qū)互聯(lián)網(wǎng)使用人數(shù)占比75.6%,接近農(nóng)村地區(qū)水平38.8%的兩倍。根據(jù)ITU的數(shù)據(jù),2021年全球平均每百人固定寬帶用戶數(shù)為17人,但非洲地區(qū)僅為0.6人,寬帶覆蓋與地域經(jīng)濟有顯著關(guān)系。所以,未來通過低軌衛(wèi)星通信接入互聯(lián)網(wǎng),與地面網(wǎng)絡(luò)互補,才有可能實現(xiàn)全地域的互聯(lián)網(wǎng)覆蓋,將數(shù)字紅利帶到欠發(fā)達(dá)地區(qū)。根據(jù)歐洲咨詢的數(shù)據(jù),2020年全球有4300萬人使用衛(wèi)星寬帶服務(wù)接入互聯(lián)網(wǎng),約占世界連接總?cè)丝诘?%,預(yù)計到2029年衛(wèi)星寬帶用戶總數(shù)將增加2.5倍,90%來自新興市場。其次,低軌衛(wèi)星寬帶通信在海洋和航空接入方面也有很大市場空間,在船只、民航客機上安裝固定衛(wèi)星設(shè)備終端,可以實現(xiàn)在空中和海上的互聯(lián)網(wǎng)接入。目前FCC已經(jīng)允許星鏈在包括飛機、火車、汽車等移動運輸產(chǎn)業(yè)場景部署,未來普及速度將持續(xù)加速。根據(jù)NSR數(shù)據(jù),2020年全球有超過7萬艘船只搭載衛(wèi)星寬帶通信設(shè)備,滲透率約15%,預(yù)計至2030年將提升至14.2萬艘,屆時滲透率將超過25%。在航空領(lǐng)域,衛(wèi)星寬帶通信終端數(shù)在2020年約5.5萬臺,預(yù)計到2030年這個數(shù)字將達(dá)到約11萬臺,屆時航空衛(wèi)星市場收入將達(dá)到388億美元。衛(wèi)星通信還可以應(yīng)用到物聯(lián)網(wǎng)領(lǐng)域,由于一些物聯(lián)網(wǎng)應(yīng)用遠(yuǎn)離城市,比如農(nóng)業(yè)、交通運輸、公共設(shè)施等,需要衛(wèi)星通信覆蓋這些區(qū)域和應(yīng)用。根據(jù)NSR數(shù)據(jù),2021年衛(wèi)星物聯(lián)網(wǎng)市場規(guī)模約8億美元,市場主要集中在北美和歐洲,預(yù)計到2030年市場規(guī)模增長至22.7億美元,2021—2030年復(fù)合增長率達(dá)到11.6%。另外,政府應(yīng)急通信和特種需求也會是衛(wèi)星通信其中一大市場。比如災(zāi)難應(yīng)急通信方面,我國此前曾在河南洪災(zāi)中采用了翼龍無人機應(yīng)急通信平臺來提供區(qū)域臨時信號覆蓋,而衛(wèi)星通信則可以更直接地通過小型天線,在災(zāi)區(qū)持續(xù)進(jìn)行應(yīng)急通信,比如2022年湯加火山爆發(fā)導(dǎo)致海底電纜損壞,通信中斷,星鏈就捐贈了50個衛(wèi)星終端用于恢復(fù)當(dāng)?shù)赝ㄐ拧SR預(yù)測,未來五年特種需求市場的衛(wèi)星通信將會從衛(wèi)星固定業(yè)務(wù)到高軌高通量衛(wèi)星,再到低軌高通量衛(wèi)星驅(qū)動的轉(zhuǎn)變,預(yù)計到2029年市場規(guī)模會突破100億美元。 SIA(美國衛(wèi)星工業(yè)協(xié)會)的數(shù)據(jù)顯示,2021年全球衛(wèi)星產(chǎn)業(yè)價值高達(dá)2790億美元,其中占比最高的是地面設(shè)備部分(主要是衛(wèi)星導(dǎo)航系統(tǒng)、衛(wèi)星電視天線、小口徑終端等),占到產(chǎn)業(yè)的50.9%;其次是衛(wèi)星服務(wù)(衛(wèi)星電視、數(shù)據(jù)/語音業(yè)務(wù)、遙感),收入占到衛(wèi)星產(chǎn)業(yè)的42.3%,達(dá)到1180億美元;而衛(wèi)星制造和發(fā)射收入分別僅占137億美元和57億美元。但隨著衛(wèi)星互聯(lián)網(wǎng)的興起,衛(wèi)星星座所需的大量組網(wǎng)衛(wèi)星,都會對商業(yè)發(fā)射以及衛(wèi)星制造領(lǐng)域帶來很大的增長空間。衛(wèi)星產(chǎn)業(yè)鏈中上游的芯片和制造等部分將會最先受益,衛(wèi)星通信地面終端也將會隨著衛(wèi)星互聯(lián)網(wǎng)的逐步鋪開、資費持續(xù)降低而獲得持續(xù)穩(wěn)定的市場增長。下一期,我們將會對衛(wèi)星通信產(chǎn)業(yè)鏈中的上游芯片/制造、中游運營、下游終端設(shè)備等方面進(jìn)行細(xì)分解析,并對目前國內(nèi)外衛(wèi)星通信產(chǎn)業(yè)鏈的各個部分進(jìn)行分析對比,記得關(guān)注我們~

SIA(美國衛(wèi)星工業(yè)協(xié)會)的數(shù)據(jù)顯示,2021年全球衛(wèi)星產(chǎn)業(yè)價值高達(dá)2790億美元,其中占比最高的是地面設(shè)備部分(主要是衛(wèi)星導(dǎo)航系統(tǒng)、衛(wèi)星電視天線、小口徑終端等),占到產(chǎn)業(yè)的50.9%;其次是衛(wèi)星服務(wù)(衛(wèi)星電視、數(shù)據(jù)/語音業(yè)務(wù)、遙感),收入占到衛(wèi)星產(chǎn)業(yè)的42.3%,達(dá)到1180億美元;而衛(wèi)星制造和發(fā)射收入分別僅占137億美元和57億美元。但隨著衛(wèi)星互聯(lián)網(wǎng)的興起,衛(wèi)星星座所需的大量組網(wǎng)衛(wèi)星,都會對商業(yè)發(fā)射以及衛(wèi)星制造領(lǐng)域帶來很大的增長空間。衛(wèi)星產(chǎn)業(yè)鏈中上游的芯片和制造等部分將會最先受益,衛(wèi)星通信地面終端也將會隨著衛(wèi)星互聯(lián)網(wǎng)的逐步鋪開、資費持續(xù)降低而獲得持續(xù)穩(wěn)定的市場增長。下一期,我們將會對衛(wèi)星通信產(chǎn)業(yè)鏈中的上游芯片/制造、中游運營、下游終端設(shè)備等方面進(jìn)行細(xì)分解析,并對目前國內(nèi)外衛(wèi)星通信產(chǎn)業(yè)鏈的各個部分進(jìn)行分析對比,記得關(guān)注我們~

-

中電港深主板成功上市!股價漲超211%,募集22.57億元擴充產(chǎn)品線

-

南芯科技成功登陸科創(chuàng)板!開盤漲35%,超募8.83億元

-

“AI獨角獸”云天勵飛成功上市!開盤大漲175%,總市值突破344億

-

四方偉業(yè)沖刺科創(chuàng)板!第一大客戶是華為,募資7.18億迭代及研究大數(shù)據(jù)軟件技術(shù)

-

古瑞瓦特港交所IPO獲受理!儲能系統(tǒng)收入三年翻漲12倍,募資10億美元

原文標(biāo)題:【核芯觀察】衛(wèi)星通信產(chǎn)業(yè)鏈分析(一)

文章出處:【微信公眾號:核芯產(chǎn)業(yè)觀察】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

-

電子產(chǎn)業(yè)

+關(guān)注

關(guān)注

0文章

435瀏覽量

21749 -

電子發(fā)燒友

+關(guān)注

關(guān)注

33文章

549瀏覽量

32958

原文標(biāo)題:【核芯觀察】衛(wèi)星通信產(chǎn)業(yè)鏈分析(一)

文章出處:【微信號:elecfanscom,微信公眾號:核芯產(chǎn)業(yè)觀察】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

衛(wèi)星通信產(chǎn)業(yè)爆發(fā)前夕:IoT-NTN率先商業(yè)化、國產(chǎn)芯片廠商出招解決成本挑戰(zhàn)

是德頻譜分析儀在衛(wèi)星通信測試中的重要性

衛(wèi)星通信使用到的頻段有哪些

【協(xié)“星”而上,直奔天命】從衛(wèi)星通信技術(shù)到測試方案全景解析

【9月3日|線上講堂】從衛(wèi)星通信技術(shù)到測試方案全景解析

衛(wèi)星通信普及前 我們用什么在弱網(wǎng)環(huán)境下進(jìn)行穩(wěn)定通信?

【核芯觀察】IMU慣性傳感器上下游產(chǎn)業(yè)梳理(二)

【核芯觀察】IMU慣性傳感器上下游產(chǎn)業(yè)梳理(一)

2024年小米汽車產(chǎn)業(yè)鏈分析及新品上市全景洞察報告

【核芯觀察】充電樁上下游產(chǎn)業(yè)梳理(二)

【核芯觀察】充電樁上下游產(chǎn)業(yè)梳理(一)

一文看懂衛(wèi)星通信的關(guān)鍵技術(shù)

終端衛(wèi)星通信導(dǎo)航天線設(shè)計

【核芯觀察】無線BMS產(chǎn)業(yè)鏈

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論