") 射頻芯片,被國產(chǎn)玩爛了?

射頻芯片,被國產(chǎn)玩爛了?

要說最近半導(dǎo)體哪個細分領(lǐng)域最熱鬧,當(dāng)屬射頻領(lǐng)域,包括飛驤科技、慧智微、康希通信等公司正在排隊IPO。

然而,提到射頻芯片,許多人的第一反應(yīng)是“過氣”,無論是當(dāng)初射頻相關(guān)企業(yè)上市連連破發(fā),還是一級市場降溫,投資機構(gòu)不再偏愛射頻技術(shù),還是Skyworks、Qorvo、Broadcom等射頻巨頭向外拓展其它市場[1],種種跡象都透出悲觀氣息。

雖然國產(chǎn)在射頻領(lǐng)域看似強大,實則仍有許多空白。6G、Wi-Fi 7正徐徐走來,市場理應(yīng)繼續(xù)保持理性,但也要向未來布局。

本文是“果殼硬科技”策劃的“國產(chǎn)替代”系列第二十二篇文章,關(guān)注射頻芯片國產(chǎn)替代。在本文中,你將了解到:哪些芯片與射頻相關(guān),射頻芯片國產(chǎn)整體發(fā)展情況,國產(chǎn)射頻芯片的出路。

讓手機成為手機

射頻(Radio Frenquency)一詞由英文直譯而來,起初最早應(yīng)用于無線廣播(FM/AM)中,而現(xiàn)在射頻相關(guān)模塊仍然搭載在一切需要無線及通訊的設(shè)備中,負責(zé)2G/3G/4G/5G、Wi-Fi、藍牙、GPS、UWB、LoRa、NB-IoT等通信協(xié)議的接收、轉(zhuǎn)換與呈現(xiàn)。沒有射頻模塊,手機就不能再稱之為手機。

射頻芯片是射頻模塊的核心,指的是能接收或發(fā)射射頻信號并對其進行處理的集成電路,處理指的是將基帶信號進行上變頻和濾波的射頻信號發(fā)射出去,或把接收到的射頻信號通過下變頻和濾波得到基帶信號。

射頻芯片對工藝制程要求并不高,可不受摩爾定律影響[2],但不代表它很簡單。與CPU、GPU或是電源管理芯片不同,射頻芯片設(shè)計復(fù)雜,且一般以工作頻段和增益為主要衡量標(biāo)準(zhǔn),因此市場整體較為穩(wěn)定,更新較慢,不像前者那般時常有新品發(fā)布。[3]

主流射頻廠商主要采用自主生產(chǎn)的方式運營,即IDM(Integrated Design and Manufacture,垂直整合制造),F(xiàn)abless(無制造半導(dǎo)體)模式的公司難以與IDM公司形成優(yōu)勢,此外,射頻芯片門檻非常高,并不是說做就能做。

一方面,移動終端設(shè)備功能快速增加,5G、Wi-Fi 6技術(shù)成為主流,射頻芯片數(shù)量急劇增加,然而留給射頻芯片的空間卻沒有同步增加,高度集成化將進一步增大其設(shè)計難度,加之不同類型芯片結(jié)合方式、干擾和共存等問題,設(shè)計難度指數(shù)化提升。舉個例子來說,4G 時代,僅頭部手機廠商旗艦機會采用高度集成的PAMiD射頻前端方案,而5G時代,L-PAMiD和L-PAMiF等已成為中高端手機標(biāo)配,提供不了相關(guān)技術(shù)的射頻芯片公司只會被淘汰。[4]

另一方面,從商用角度來看,設(shè)計一款射頻芯片不僅需要大量理論知識,也非常考驗設(shè)計者的經(jīng)驗,不依賴制程的集成電路大多依靠更換材料提升性能,GaAs(砷化鎵)、SiGe(硅鍺)、GaN(氮化鎵),每一代材料,都擁有其工藝、器件和電路,加上很多射頻芯片的指標(biāo)要求都是在挑戰(zhàn)工藝極限,這就要器件結(jié)構(gòu)擁有諸多創(chuàng)新。[5]

四部分各有各的市場

射頻芯片是一個非常泛的詞,雖然很多情況下,大家口中的射頻芯片多指代射頻前端芯片,但實際上嵌入在手機中的射頻芯片不止一種,每一種都具有廣闊的市場前景。

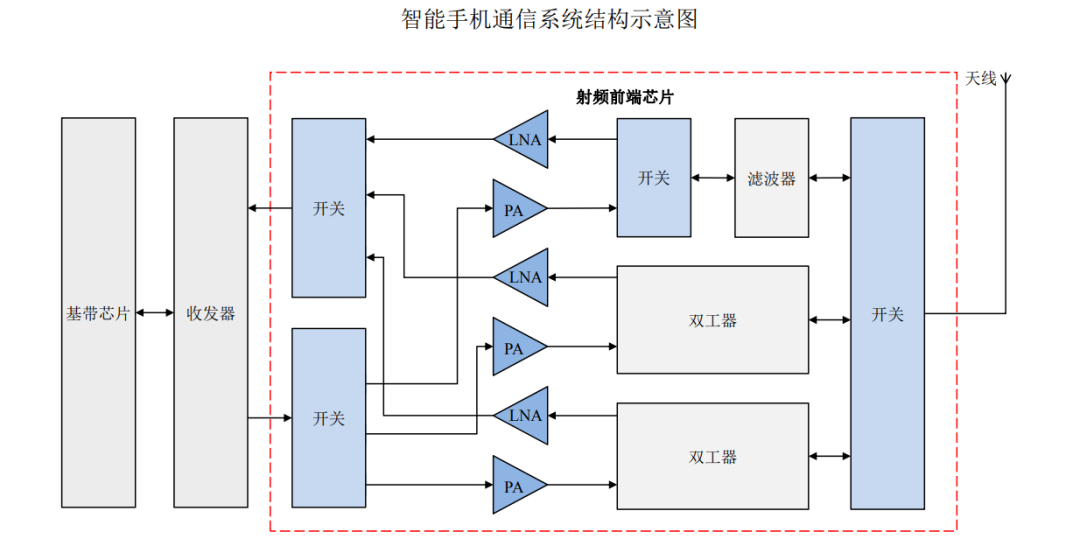

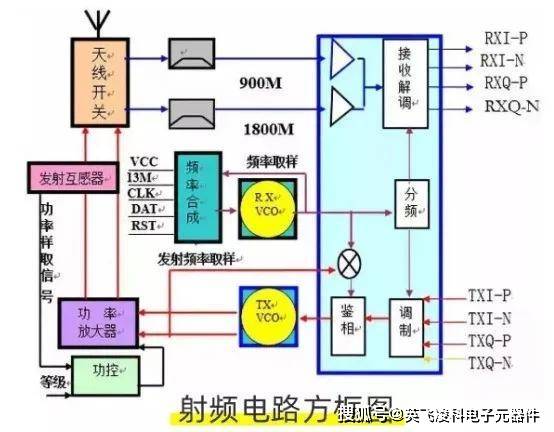

普遍來說,手機無線通信模塊分為射頻前端、基帶、收發(fā)器、天線四大部分,每個部分又是由大量分立的芯片組成,市場非常復(fù)雜。

智能手機通信系統(tǒng)結(jié)構(gòu)示意圖[6]

射頻前端——國產(chǎn)的最愛

射頻前端RFFE(RF Front End)是天線與射頻收發(fā)芯片的必經(jīng)之路,它負責(zé)無線電磁波信號的發(fā)送和接收,是移動終端設(shè)備實現(xiàn)蜂窩網(wǎng)絡(luò)連接、Wi-Fi、藍牙、GPS等無線通信功能所必需的核心模塊。

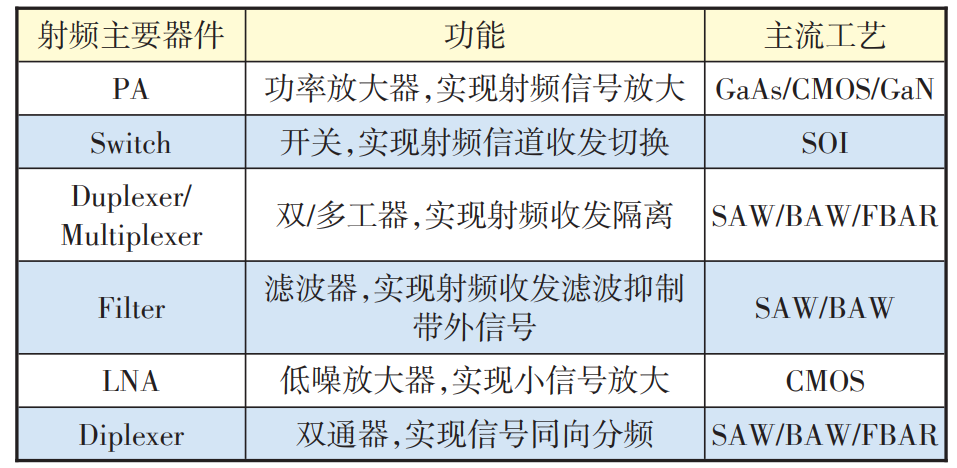

射頻前端芯片通常集成多種不同器件,不同終端中所集成的器件的種類和數(shù)量也不同。大多情況下,射頻前端芯片包含功率放大器(PA)、濾波器(Filter)、雙工器或多工器(Duplexer或Multiplexer)、低噪聲放大器(LNA)、開關(guān)(Switch)、天線調(diào)諧模塊(ASM)等器件,而在部分終端的射頻前端架構(gòu)中,還會在天線開關(guān)后增設(shè)雙通器(Diplexer)、連接器 (Coupler)。[7]

不同器件并非各做各的任務(wù),而是彼此協(xié)調(diào)聯(lián)動:射頻功率放大器(PA)用于放大發(fā)射通道的射頻信號;射頻低噪聲放大器(LNA)用于放大接收通路的射頻信號;雙工器用于隔離發(fā)射信號和接收信號;濾波器用于保留特定頻段的信號,濾除特定頻段外的信號;射頻開關(guān)用于實現(xiàn)射頻信號收發(fā)轉(zhuǎn)換,并將不同頻段射頻信號集中在同一通路。[6]

此外,不同器件也影響著整機的通信質(zhì)量:如整個前端的鏈路插損影響著射頻信號功率和靈敏度,PA放大性能會影響發(fā)射信號的功率,LNA放大性能會影響接收信號的靈敏度,濾波器會影響射頻信號的帶外雜散指標(biāo)等。[8]

終端部分射頻前端器件介紹[7]

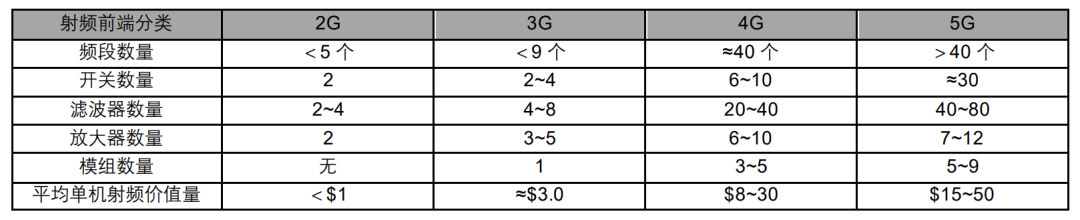

從2G到5G,射頻前端設(shè)計已大有不同:

一方面,移動終端設(shè)備內(nèi)芯片數(shù)量急劇增加,整體價值不斷攀升,比如說,高端4G手機中射頻前端的價值達到2G制式手機的17倍,而在5G時代射頻前端價值則達到4G制式下的兩倍以上;[9]

另一方面,移動終端設(shè)備留給射頻前端芯片的空間并沒有增加,以往,射頻前端模塊電路設(shè)計著重于功率放大器(PA)設(shè)計,追求低電壓操作、高功率輸出、高功率,以符合使用低電壓電池,藉以縮小體積,同時達到省電的目的[10],但在功能愈加豐富的現(xiàn)今,廠商只能不能提升射頻前端的集成度,來滿足現(xiàn)有設(shè)計需求,這必然會增加中高端市場準(zhǔn)入門檻。

2G~5G射頻前端構(gòu)成數(shù)量變化及價值量[11]

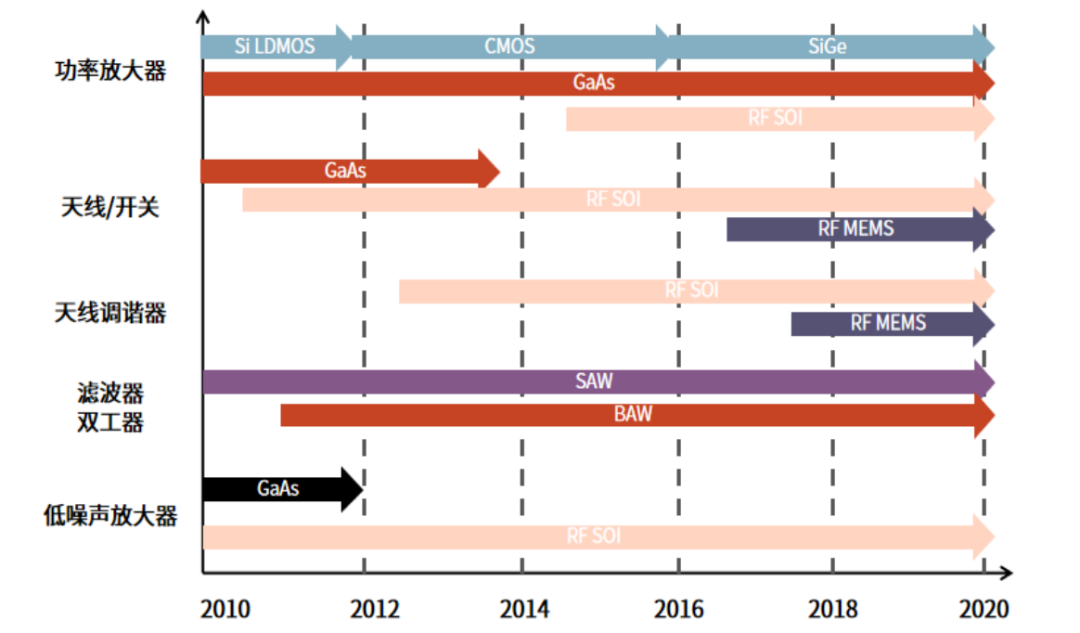

在過去多年的發(fā)展中,射頻前端不同器件工藝和材料經(jīng)歷多次迭代,目前2GHz以下頻段,射頻前端模塊以金屬氧化物半導(dǎo)體(CMOS)、雙極結(jié)型 (BJT) 、硅鍺 (SiGe)或Bipolar CMOS等硅集成電路制程設(shè)計為主,而5GHz以上頻段,砷化鎵場效應(yīng)晶體管在電性功能表現(xiàn)優(yōu)強勢。縱觀整個市場,現(xiàn)在射頻前端各器件趨勢如下——

濾波器:可分為射頻濾波器與基站濾波器,SAW(聲表面波)、BAW(體聲波)是目前主流技術(shù),相比SAW,BAW的的頻段更高、損耗更小、頻率范圍更廣[12]。目前,SAW偏向中低頻率數(shù)據(jù)處理,以日系廠商為主,市場應(yīng)用空間更大,BAW偏向高頻率數(shù)據(jù)處理,以美系廠商為主,應(yīng)用空間更窄,但價值量高[2]。從產(chǎn)業(yè)鏈端來看,上游關(guān)鍵原料包括壓電晶片(SAW常用鉭酸鋰、鈮酸鋰等,F(xiàn)BAR常用氮化鋁等)和陶瓷基板,主要集中在日本;中游器件制造集中在日本和美國;下游需求端包括手機、車載終端、VR設(shè)備等。4G時代,一款手機僅需30多個濾波器,而5G時期通常要使用上百個濾波器,此外單價也從7.5美金提升至8~12美元,市場空間正逐步攀升[13]。市場方面,濾波器將從2022年的121億美元提升至2030年的346.1億美元,年復(fù)合增長率16.2%;[14]

放大器:分為射頻低噪聲放大器和射頻功率放大器兩類,主要采用PHEMT和HBT兩類晶體管實現(xiàn),X波段及以上頻段主要采用頻率高、噪聲低、輸出功率大的PHEMT工藝,HBT工藝則在高速、大動態(tài)范圍、低諧波失真、低相位噪聲等應(yīng)用占據(jù)獨特地位[15],只有滿足一定技術(shù)指標(biāo)的放大器才具備實用性,包括功率輸出、系統(tǒng)效率、頻率范圍和失真等,國內(nèi)玩家包括慧智微、紫光展銳、飛驤科技、昂瑞微等。市場方面,PA將從2022年的50.3億美元增長至2032年的210.4億美元,年復(fù)合增長率15%[16],LNA將從2020年的20.5億美元增長至2027年的32.9億美元,年復(fù)合增長率6.97%;[17]

射頻開關(guān):主要包括傳導(dǎo)開關(guān)和天線開關(guān)兩類,主要采用RF-SOI工藝,廣泛應(yīng)用于智能手機等移動智能終端[11]。市場方面,射頻開關(guān)將從2020年的40.2億美元增長至2027年的85.6億美元,年復(fù)合增長率11.4%;[18]

雙工器:又稱天線共用器,由兩組不同頻率的帶阻濾波器組成,避免本機發(fā)射信號傳輸?shù)浇邮諜C,技術(shù)指標(biāo)主要包括工作頻率范圍、隔離度、插入損耗、穩(wěn)定度、電壓駐波比(VSWR),市場方面,雙工器將從2022年的78.5億美元增長至2023年的216.2億美元,年復(fù)合增長率,10.7%。[19]

不同射頻前端器件的材料、特殊制造工藝都在不斷發(fā)展[20]

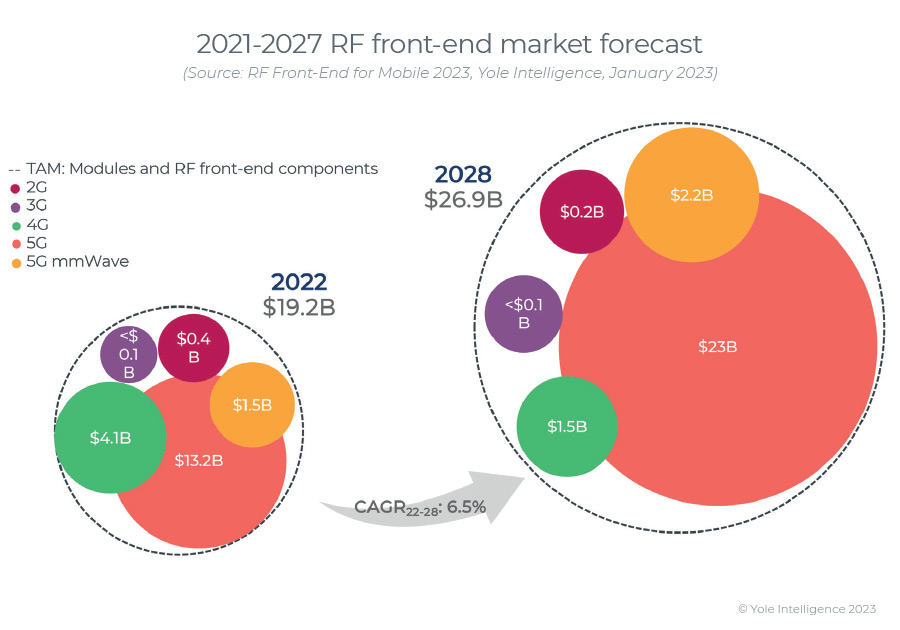

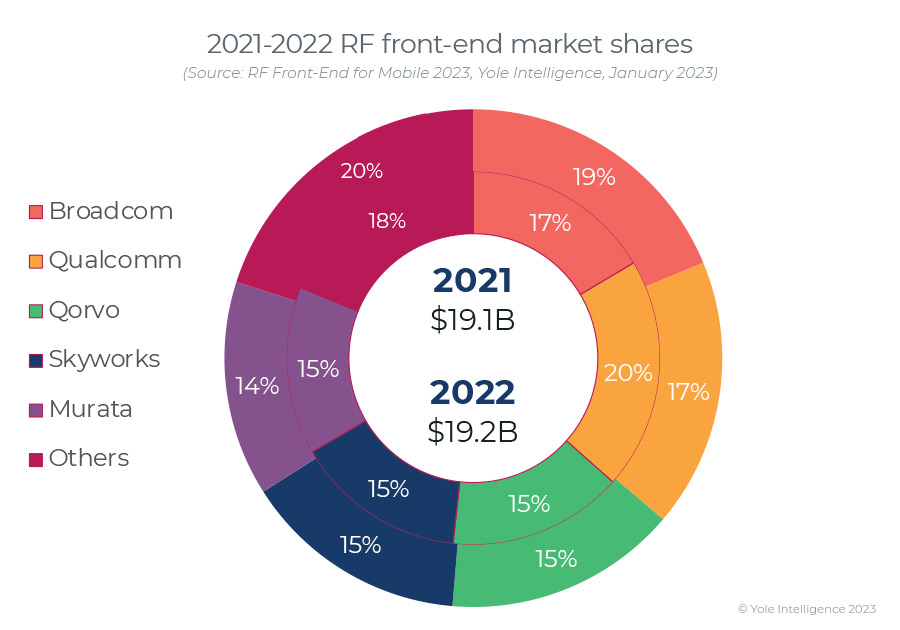

射頻前端全球市場增長穩(wěn)定,且集中度極高。Yole數(shù)據(jù)顯示,美國的思佳訊(Skyworks)、博通(Broadcom)、威訊聯(lián)合半導(dǎo)體(Qorvo)、高通(Qualcomm)和日本的村田(Murata)五家廠商的產(chǎn)品在2021年和2022年占據(jù)了超過80%的市場份額,國內(nèi)廠商銳迪科、國民飛驤、唯捷創(chuàng)芯、韋爾股份等則只能分食僅剩的20%市場份額。

此外,根據(jù)Yole最新研判,射頻前端市場將從2022年的192億美元提升至2028年的269億美元,年復(fù)合增長率達5.8%。[21]

2021年~2027年射頻前端市場預(yù)測[21]

2021年~2027年射頻前端主要廠商市場數(shù)據(jù)[21]

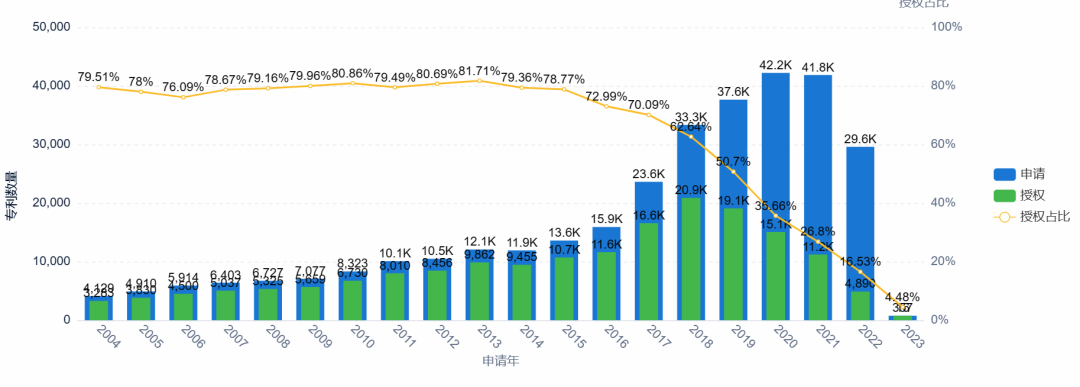

專利角度來看,中國高度重視射頻前端技術(shù)研究。據(jù)智慧芽數(shù)據(jù),以射頻前端作為關(guān)鍵詞搜索,在170個國家/地區(qū)中搜索出共計22223條專利,總價值為1,184,138,000美元。其中,中國包攬了大部分,占全球射頻前端專利綜述的85.21%,其次則是美國,占比為10.48%。

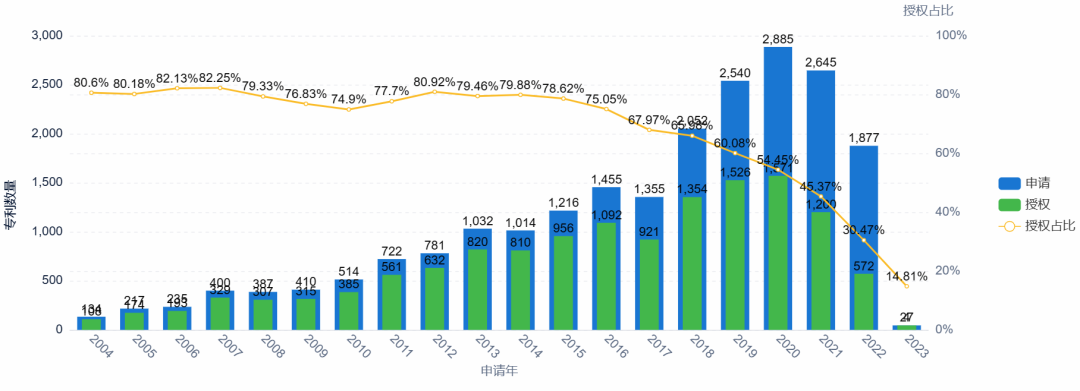

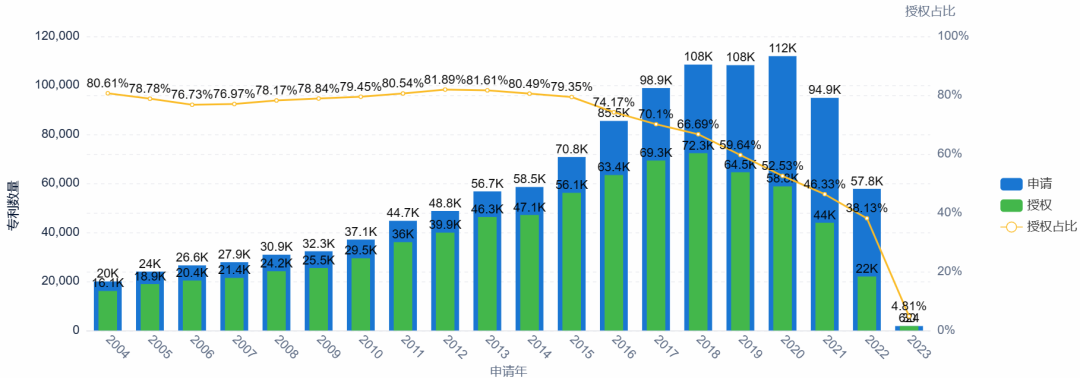

從2004年~2023年的專利申請趨勢來看,2020年以前全球射頻前端專利申請量和授權(quán)量逐年上升,此后逐步放緩至2018年水平,授權(quán)占比則自2015年開始迅速下滑。

對比同期的無線發(fā)展情況,2004年~2020年正值無線技術(shù)高速迭代期,蜂窩移動技術(shù)、Wi-Fi技術(shù)快速迭代,尤其是5G和Wi-Fi 6時期,相關(guān)技術(shù)層出不窮地浮現(xiàn)。而到現(xiàn)在,市場整體成熟度逐漸提高,疊加射頻前端相關(guān)應(yīng)用需求放緩,市場也恢復(fù)冷靜。

射頻前端專利發(fā)展趨勢圖,圖源丨智慧芽

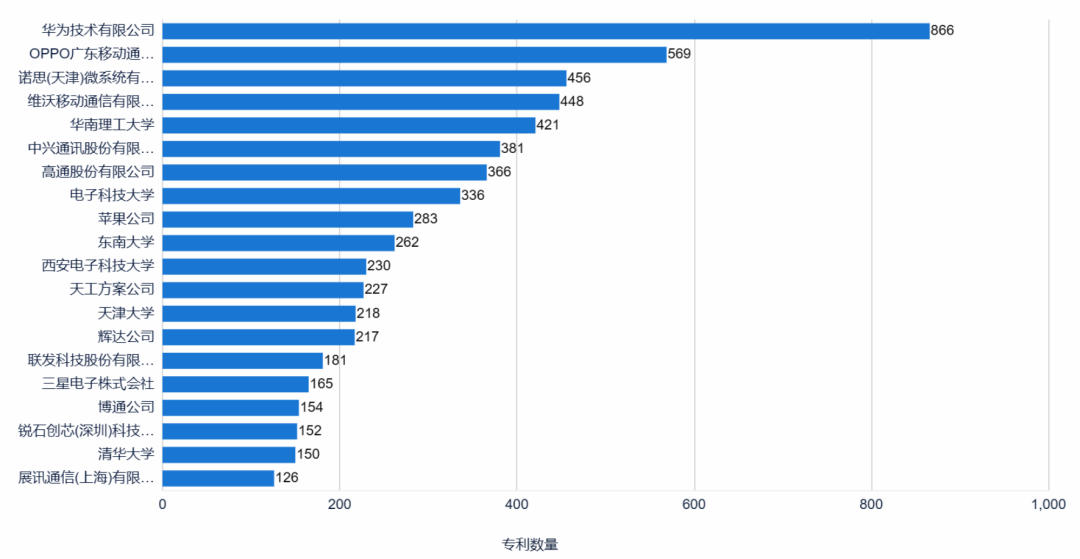

從射頻前端申請人排名來看,華為申請數(shù)量遙遙領(lǐng)先,共擁有866個射頻前端專利,其次則為OPPO、諾思(天津)、vivo、華南理工大學(xué)、中興、高通、電子科技大學(xué)、蘋果公司等。此外,榮耀、谷歌、英特爾在射頻前端領(lǐng)域也活躍在射頻前端領(lǐng)域,分別擁有103、93、91個專利。

射頻前端申請人排名分析,圖源丨智慧芽

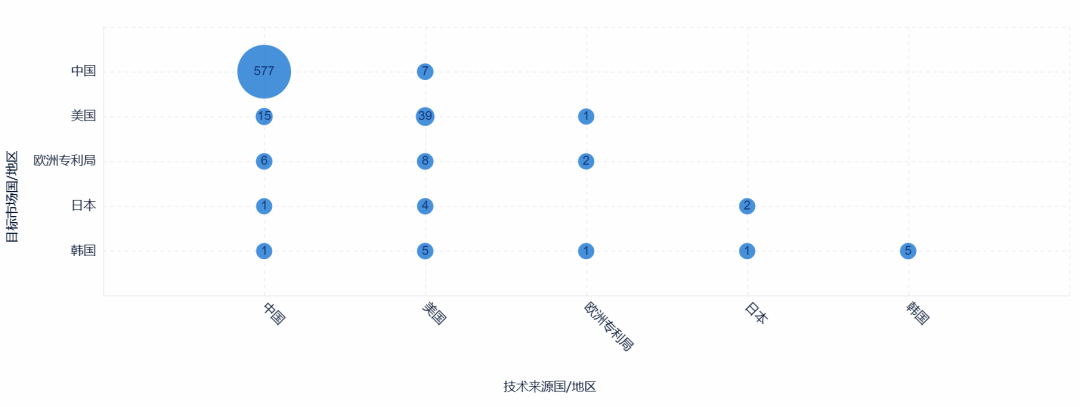

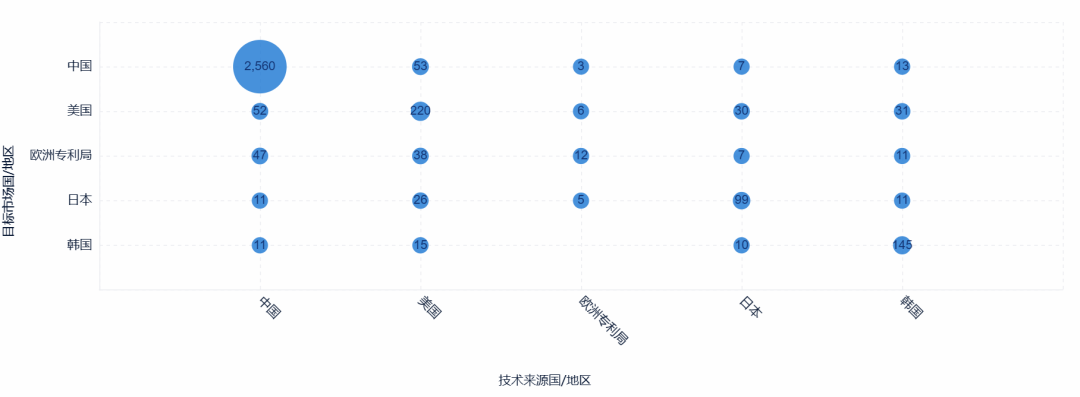

另以射頻前端和芯片同時作為關(guān)鍵詞在智慧芽搜索,在170個國家/地區(qū)中擁有共計932條專利,專利總價值達到24,935,900美元。其中,專利儲備最為豐厚仍是中國,占據(jù)全球射頻前端芯片專利的78.32%,其余依次為美國7.85%、歐洲2.13%、韓國1.86%、德國1.20%、日本1.06%。

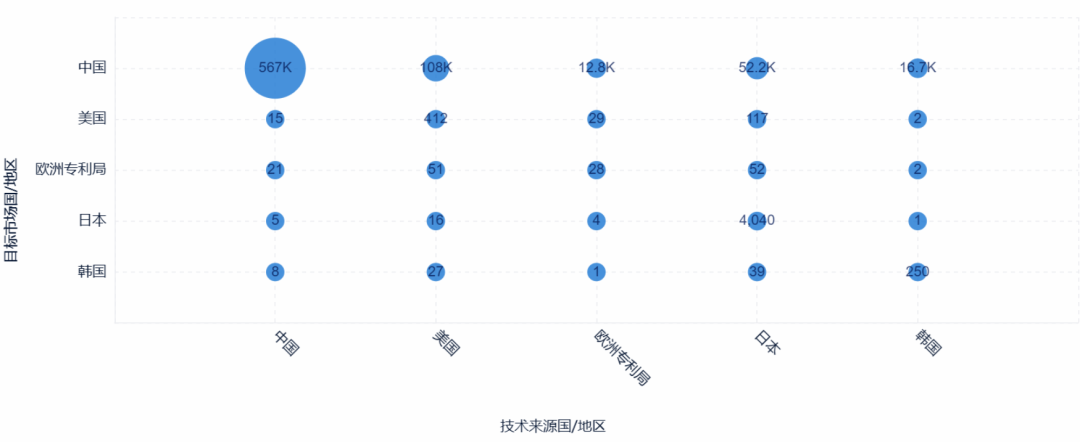

從五局流向圖來看,中國龐大數(shù)量的射頻前端芯片專利的布局主要集中在國內(nèi),同時中國和美國包攬了大部分專利。

射頻前端芯片技術(shù)來源國/地區(qū)趨勢分析,圖源丨智慧芽

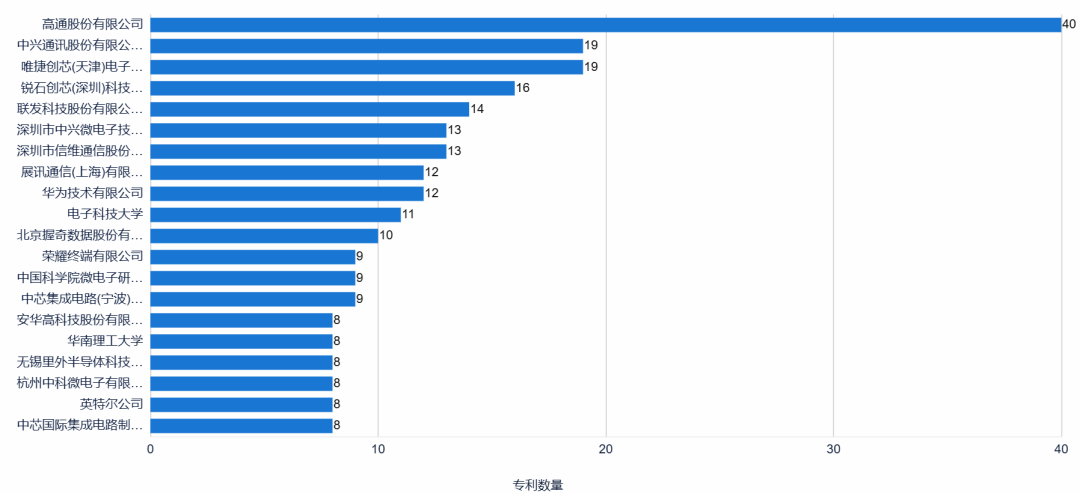

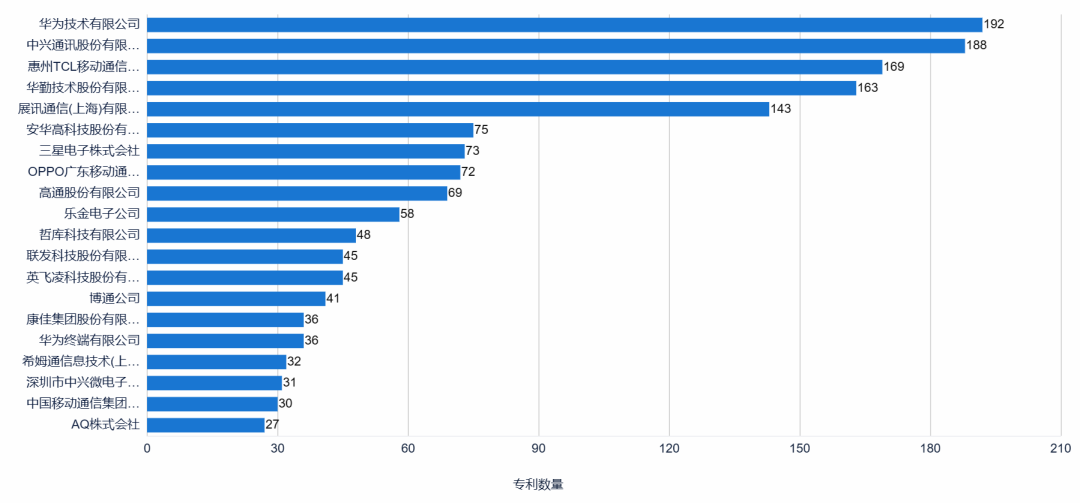

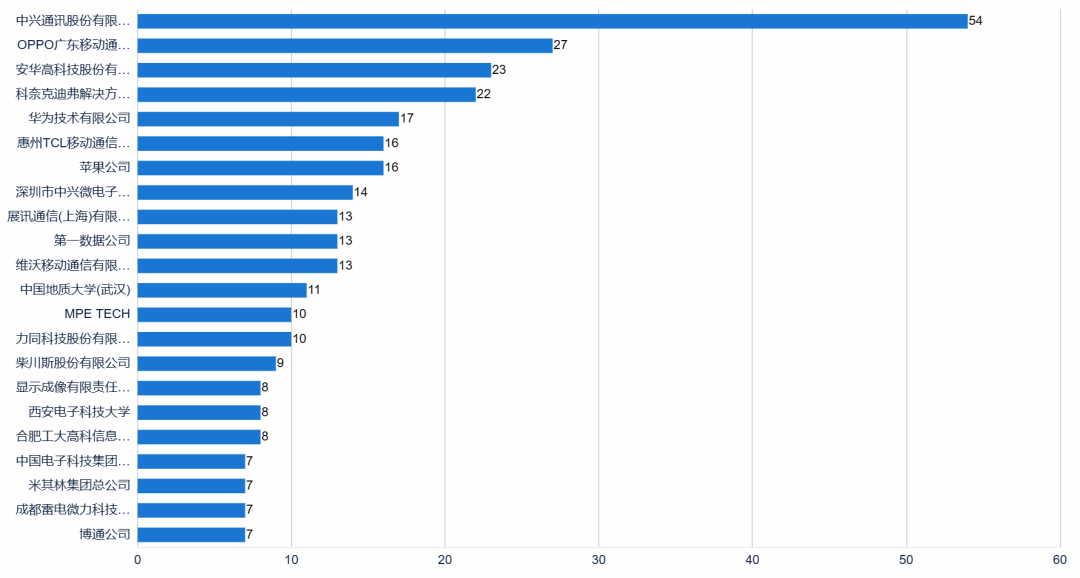

縱覽射頻前端芯片領(lǐng)域?qū)@暾埲饲闆r,高通的專利儲備大幅領(lǐng)先其它公司,共計40個專利,此外,中興、唯捷創(chuàng)芯、銳石創(chuàng)芯、信維通信、展訊通信、華為等國內(nèi)公司在射頻前端芯片的專利情況也值得關(guān)注。

射頻前端芯片申請人排名分析,圖源丨智慧芽

基帶芯片——幾乎被壟斷

基帶(Baseband)的全名是基本頻帶,原指未經(jīng)調(diào)制的原始電信號所固有的頻率寬帶,即處在中心點的0Hz信號,而現(xiàn)在它通常指手機中的通信模塊,包括基帶芯片、基帶信號調(diào)制解調(diào)器及其它輔助元器件。

基帶芯片是基帶中核心部分,是無線通信的大管家,負責(zé)信號生成、調(diào)制、編碼以及頻移等工作。

通常來說,基帶芯片獨立于其它芯片,存在大量手機已有的重復(fù)器件,包括CPU處理器、信道編碼器、數(shù)字信號處理器、調(diào)制解調(diào)器和接口模塊五個部分[22]。獨立的系統(tǒng)有助于提高運行效率,防止受到應(yīng)用程序錯誤或操作系統(tǒng)更改影響。[23]

基帶芯片長期被壟斷,從現(xiàn)有市場來看,高通是基帶芯片領(lǐng)域的絕對統(tǒng)治者,Strategy Analytics報告中,2022Q3高通的手機基帶芯片收入占全球總收入的62%,其次是聯(lián)發(fā)科(26%)和三星(6%)[24]。其難點在于:

首先,無線通信技術(shù)多次迭代,終端普遍要求終端具備多模多頻能力,無需任何改動就可漫游全球多個地區(qū),這就需要基帶芯片擁有向下兼容的能力,比如說覆蓋2G/3G/4G/5G和Wi-Fi 6標(biāo)準(zhǔn)等;[25]

其次,基帶芯片架構(gòu)極為復(fù)雜,研發(fā)需要雄厚的技術(shù)儲備及持續(xù)資金支持,硬件架構(gòu)上,基帶芯片多采用MCU(Arm)+DSP+ASIC的架構(gòu),涉及編解碼、信道估計、信道均衡、同步與測量算法等[26];軟件決定了基帶芯片性能上限,涉及軟件包括實時操作系統(tǒng)(RTOS)、 驅(qū)動程序(Drivers)和協(xié)議棧(Protocol Stack);[27]

最后,技術(shù)能力和經(jīng)驗都極為豐富的巨頭壟斷了市場,后進者僅一次決策失誤或延期上市就可能會被競爭對手搶占市場,不斷陷入被動局面,因此很多國外的傳統(tǒng)供應(yīng)商都已放棄基帶芯片研發(fā),比如說實力強勁的英特爾都不得不放棄基帶芯片這塊蛋糕。

專利角度來看,為保持市場統(tǒng)治力,世界都在加大力度投入研發(fā)基帶,尤其是在5G逐漸商用之后。智慧芽數(shù)據(jù)顯示,以基帶為關(guān)鍵詞搜索,在170個國家/地區(qū)中共計344255條專利,專利總價值40,304,149,700美元。其中,中國基帶專利數(shù)占全球的73.13%,其次則依次為美國14.58%、日本5.01%、歐洲1.73%、韓國1.57%。

基帶專利發(fā)展趨勢圖,圖源丨智慧芽

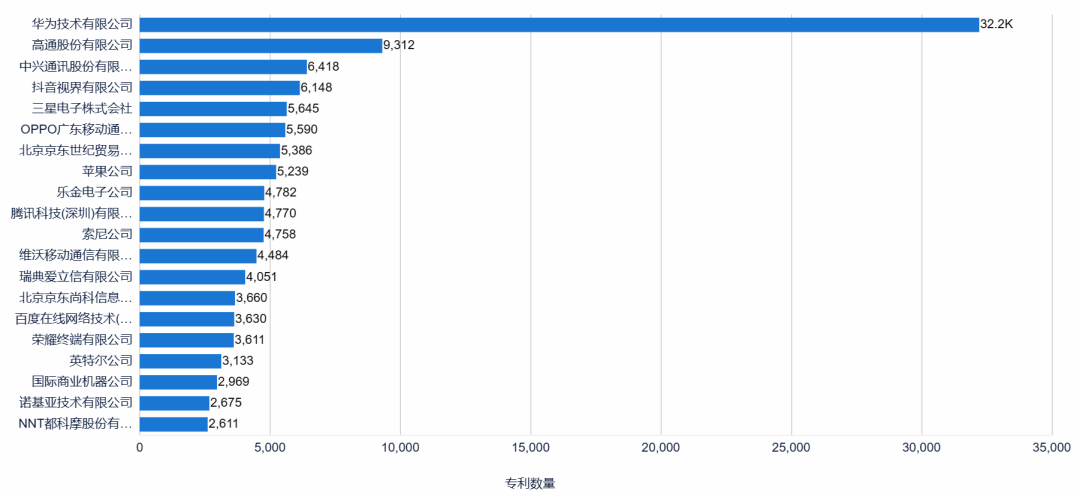

華為在基帶領(lǐng)域最為活躍,僅華為技術(shù)有限公司申請專利總數(shù)就高達32200條,其次是高通,申請專利書為9312條,中興、OPPO、vivo、榮耀、三星、蘋果、索尼、愛立信、諾基亞、英特爾等耳熟能詳?shù)墓疽矘O為關(guān)注基帶技術(shù)。

基帶申請人排名分析,圖源丨智慧芽

另以基帶和芯片同時作為關(guān)鍵詞搜索,在170個國家/地區(qū)中共計5192條專利,總價值161,273,000美元,其中,中國基帶芯片專利包攬了全球相關(guān)專利總數(shù)的73.12%,而美國、韓國、日本、德國則分別為12.08%、5.85%、4.47%、1.60%。

從五局流向圖來看,雖然中國的基帶專利數(shù)量極為龐大,但布局主要集中在國內(nèi),海外布局不足。而美國、歐洲、日本、韓國雖然數(shù)量較少,但布局較為均衡,此外,美國布局到中國的基帶芯片專利數(shù)量較多,比較注重中國相關(guān)市場。

基帶芯片技術(shù)來源國/地區(qū)趨勢分析,圖源丨智慧芽

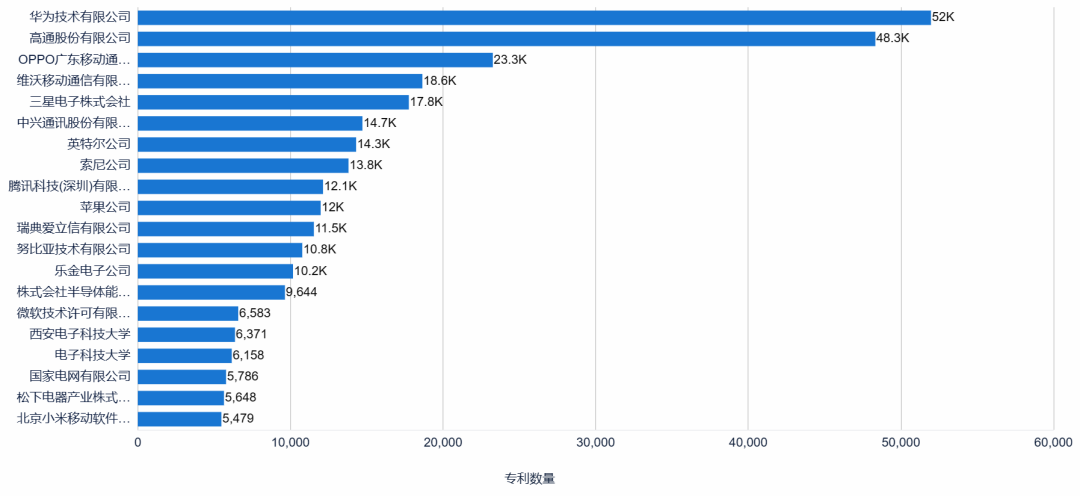

華為仍然是圍繞基帶芯片布局最廣的公司,相關(guān)專利數(shù)達到192條,而壟斷基帶芯片半邊天的高通、聯(lián)發(fā)科、三星也具備豐富專利儲備。此外,值得關(guān)注的國際企業(yè)包括安華高(Avago)、樂金電子(LG)、英飛凌(Infineon),國內(nèi)企業(yè)包括中興、TCL、展訊、華勤電子、OPPO、康佳等。

基帶芯片申請人排名分析,圖源丨智慧芽

射頻收發(fā)——被忽視的領(lǐng)域

正如其名,射頻收發(fā)就相當(dāng)于是放在手機里的信箱,幫忙收件或發(fā)件,它決定了最終整個射頻單元的成本和性能。根據(jù)收發(fā)過程中頻譜變換過程,射頻收發(fā)芯片主要分為超外差結(jié)構(gòu)(或稱中頻接收)、零中頻架構(gòu)和直接射頻采樣三種結(jié)構(gòu),不同結(jié)構(gòu)在集成度、性能、成本、功耗上各有優(yōu)劣[28]。其中,超外差結(jié)構(gòu)是最經(jīng)典的結(jié)構(gòu)。

射頻收發(fā)芯片也是國產(chǎn)極難突破的領(lǐng)域,國產(chǎn)化自給率幾乎為零,而它的未來市場規(guī)模超過300億美元,Verified Market Research數(shù)據(jù)顯示,射頻收發(fā)芯片將從2021年的122億美元增長至2030年的365.7億美元,年復(fù)合增長率達到11.6%[29]。隨著車聯(lián)網(wǎng)、工業(yè)物聯(lián)網(wǎng)、衛(wèi)星互聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展,收發(fā)芯片市場只會不斷擴張。[30]

一顆射頻收發(fā)芯片由大量高品質(zhì)因數(shù)分立元件構(gòu)成,包括低噪聲放大器、混頻器、射頻、中頻和鏡像頻率抑制濾波器、壓控振蕩器等,且成品集成化程度越來越高,加之多模化已是硬性要求,因此CMOS集成工藝極為復(fù)雜和困難[31]。更為困難的是,形成的芯片產(chǎn)品必須能夠協(xié)調(diào)其它部分模塊,形成一套有機的整體系統(tǒng)高效運作。[32]

收發(fā)芯片領(lǐng)域廠家分為兩類,一類是依托基頻平臺,將收發(fā)器作為平臺的一部分,如德州儀器(TI)、高通(Qualcomm)、恩智浦(NXP)、聯(lián)發(fā)科(MediaTek),另一類則是專業(yè)射頻廠商,不依賴基頻平臺拓展收發(fā)芯片市場,如英飛凌(Infineon)、意法半導(dǎo)體(ST)、RFMD、Skyworks。[10]

從專利角度來看,中國在收發(fā)芯片領(lǐng)域的投入力度也非常大。智慧芽數(shù)據(jù)顯示,以射頻收發(fā)作為關(guān)鍵詞搜索,在170個國家/地區(qū)中共計42947條專利,總價值達6,278,372,500美元,其中中國射頻收發(fā)專利數(shù)占全球的69.19%,其次為美國(26.22%)和歐洲(1.25%)。

從專利趨勢來看,2018年前,射頻收發(fā)領(lǐng)域熱度持續(xù)攀高,2018年后,申請數(shù)量逐年減少,授權(quán)占比也持續(xù)降低。

射頻收發(fā)專利發(fā)展趨勢圖,圖源丨智慧芽

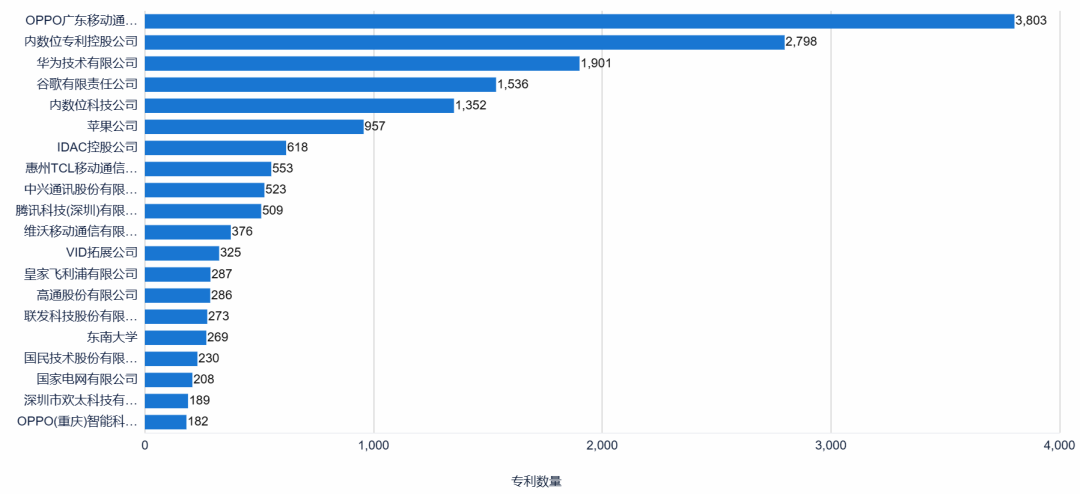

蘋果、高通、OPPO、華為、中興、vivo、聯(lián)發(fā)科等公司均較為關(guān)注射頻收發(fā)技術(shù),儲備大量相關(guān)技術(shù)專利,其中尤其以O(shè)PPO最為熱衷申請射頻收發(fā)專利,相關(guān)專利數(shù)接近4000條。

射頻收發(fā)申請人排名分析,圖源丨智慧芽

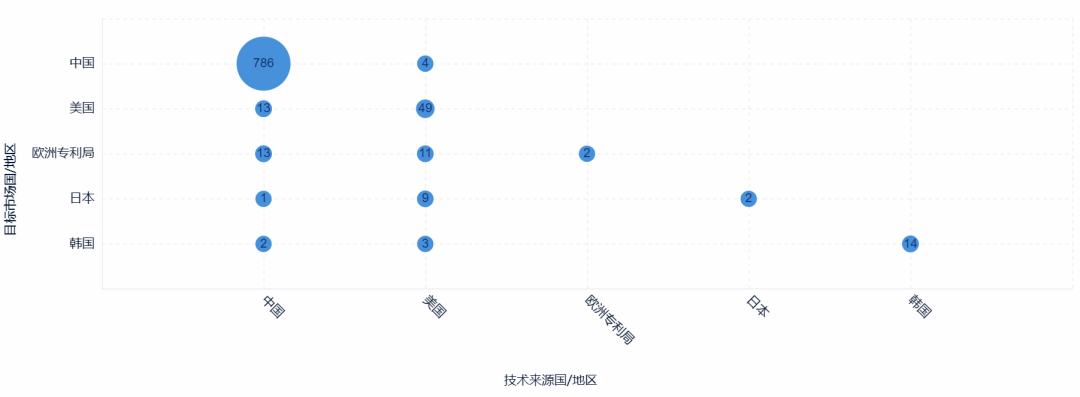

以射頻收發(fā)和芯片同時作為關(guān)鍵詞搜索時,在170個國家/地區(qū)中搜索出共計1247條專利,總價值37,196,100美元。其中,前四為中國、美國、法國、韓國,分別占全球射頻收發(fā)芯片專利總數(shù)的83.87%、10.03%、1.87%、1.57%。

五局流向圖顯示,中國和美國壟斷大部分射頻收發(fā)芯片專利,特別是中國在國內(nèi)擁有龐大的射頻收發(fā)芯片布局,但輸出專利較少。

射頻收發(fā)芯片技術(shù)來源國/地區(qū)趨勢分析,圖源丨智慧芽

射頻收發(fā)芯片專利領(lǐng)域,不僅包含中興、OPPO、華為、展訊、vivo等國內(nèi)公司,還擁有西安電子科技、中國地質(zhì)大學(xué)(武漢)等高等院校。

射頻收發(fā)芯片申請人排名分析,圖源丨智慧芽

天線——也屬半導(dǎo)體行業(yè)

看名字,天線好像和芯片沒什么關(guān)系,但其實它也是典型的半導(dǎo)體行業(yè)應(yīng)用。

從大哥大,到老掉牙的直板手機,我們都見過大大的外置天線,直到現(xiàn)在,天線依舊是手機接收發(fā)射信號所必不可少的器件,它的好壞甚至決定了手機的市場生存空間。

根據(jù)結(jié)構(gòu),手機天線分為PIFA型、縫隙型、單極型、可重構(gòu)型、含有集總參數(shù)等類型[33],最終,理想的天線一定具備多頻段、寬頻帶、低成本、低輻射、高性能等特性。

天線設(shè)計是行業(yè)一大難點,現(xiàn)如今,5G下的天線包含多頻帶載波聚合、4x4 MIMO與Wi-Fi MIMO等多個技術(shù),為天線調(diào)諧、放大器線性、功耗和干擾上帶來巨大挑戰(zhàn)。此外,整機中天線數(shù)量正伴隨功能復(fù)雜化而不斷增加,但已經(jīng)沒有產(chǎn)品把天線外置,內(nèi)部留給天線的空間也非常狹窄。

面對上述難點,行業(yè)一種解決辦法是將GPS、Wi-Fi、中頻、高頻、超高頻等通道共同使用一個天線,另一種方法是使用天線調(diào)諧,把每根天線都調(diào)諧到工作頻段,但無論采用哪種設(shè)計或方法,都會增大整體設(shè)計難度,同時涉及復(fù)雜的材料創(chuàng)新問題。[34]

從市場空間來看,天線將從2021年的198.1億美元成長至2030年的455.8億美元,年復(fù)合增長率9.7%[35]。不過,需要注意的是,高端的終端天線仍是美系廠商安費諾(Amphenol)和日系廠商村田(Murata)領(lǐng)先,國產(chǎn)依舊需要突破。

專利角度來看,天線研發(fā)與消費電子市場周期相關(guān)聯(lián)。據(jù)智慧芽數(shù)據(jù),以天線作為關(guān)鍵詞搜索,在170個國家/地區(qū)共計1,223,641條專利,總價值145,613,919,800 (美元)。

從專利趨勢來看,2017年~2020年,行業(yè)對天線的研究保持高熱情態(tài)度,而2021年~2022年則衰退回2014年的水平,這兩年正值消費電子需求不振,手機等移動終端市場下行。

天線專利發(fā)展趨勢圖,圖源丨智慧芽

從各國占比情況來看,中國天線專利數(shù)占全球的66.47%,而美國、日本、韓國則分別為16.17%、7.69%、2%。

五局流向圖顯示,天線領(lǐng)域中國海外布局嚴重不足,對比美國、歐洲、日本、韓國則有大量專利向中國輸出,以此可以看出中國天線市場對于全世界的重要性。

天線技術(shù)來源國/地區(qū)趨勢分析,圖源丨智慧芽

天線領(lǐng)域,華為和高通的專利數(shù)均達到第三位的兩倍以上,而OPPO、vivo、三星、中興則緊隨兩家其后,擁有大量專利布局。

天線申請人排名分析,圖源丨智慧芽

內(nèi)卷的市場,國產(chǎn)該怎么走

射頻芯片的戰(zhàn)場一直是冷酷無情的,曾經(jīng)的玩家們飛思卡爾(Freescale)、德州儀器(TI)、邁威爾(Marvell)、英偉達(NVIDIA)、STE等先后退出市場[36],現(xiàn)有公司不斷整合并購,誕生出一個又一個可望而不可即的巨無霸。

比如說,Qorvo公司就是2015年由射頻微器件公司(RF Micro Devices)與超群半導(dǎo)體有限公司(Tri Quint Semiconductor)兩家公司合并而來,成立后又進行了多次并購,產(chǎn)品線擴展至物聯(lián)網(wǎng)、5G等領(lǐng)域。

雖然從上面各種射頻芯片專利來看,國產(chǎn)好像達到了巔峰,但事實上,20多年歷史中,射頻芯片技術(shù)變革并不多,國際上每家公司的幾千項專利對國內(nèi)構(gòu)成了全方位的封鎖。[37]

更為困難的是,射頻芯片領(lǐng)域馬太效應(yīng)凸顯,國際先進廠商擁有超過20年的經(jīng)驗積累,在面對新產(chǎn)品、新應(yīng)用、新需求時候,這些廠商可以做得又快又好,加之同類設(shè)計成本國內(nèi)與國際差別超過20%,在同樣價格下,國際廠商毛利率明顯更具優(yōu)勢。[37]

行業(yè)人士則也感慨,射頻芯片領(lǐng)域美國公司在吃肉,中國臺灣公司在喝湯,中國大陸公司連骨頭都沒啃到。[36]

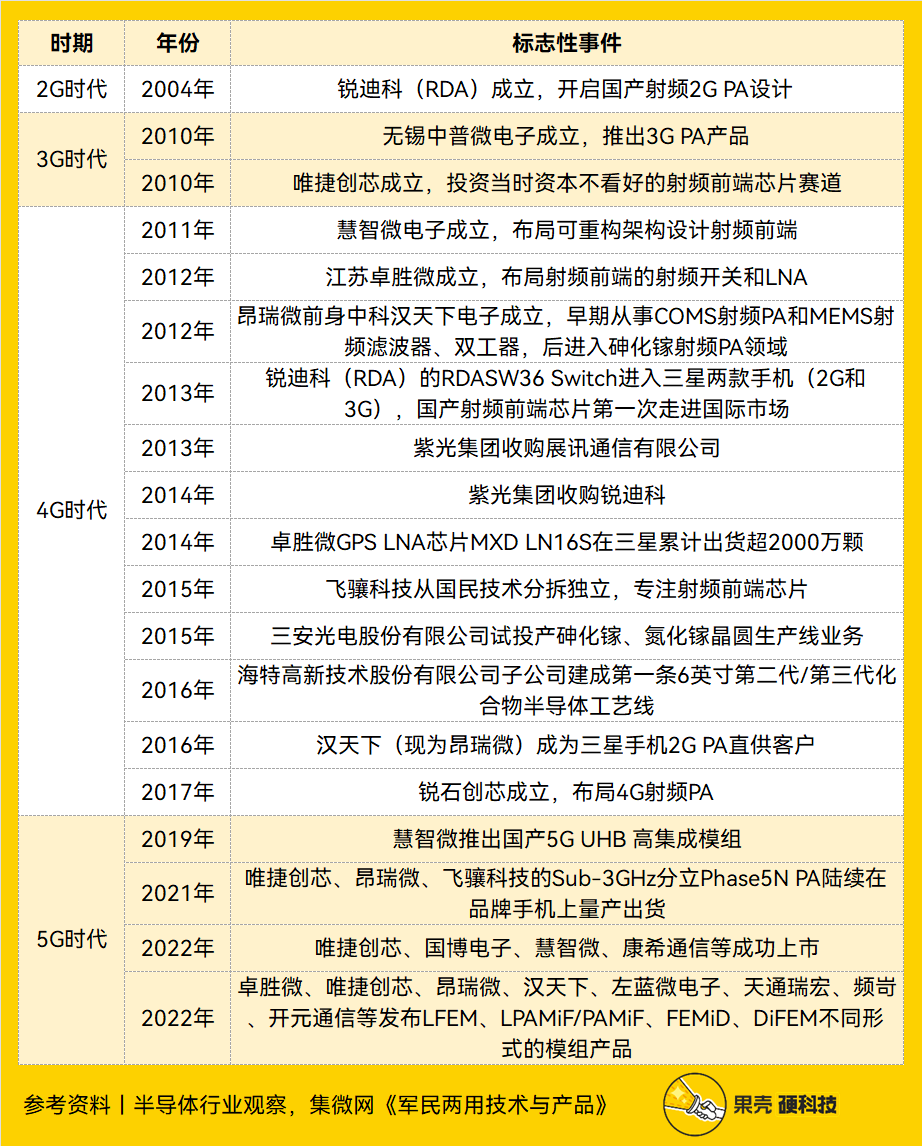

從國內(nèi)射頻芯片發(fā)展歷史來看,是善變的資本市場,從不被看好,到人人追捧,再到退潮,射頻芯片領(lǐng)域只用了將近20年。

2G時代,銳迪科的成立標(biāo)志著國產(chǎn)開始向射頻前端領(lǐng)域突圍。但2010年3G成為市場主流,資本市場仍然不看好射頻芯片市場,賽道上只有無錫中普微電子、唯捷創(chuàng)芯寥寥的新晉玩家。

直到4G的出現(xiàn),射頻芯片成了資本眼里的香餑餑,爭著搶著進入。沒過多久,射頻芯片市場就擠滿了玩家,慧智微、卓勝微、飛驤科技、漢天下(現(xiàn)為昂瑞微)相繼成立,市場膨脹之外,是逐漸內(nèi)卷的市場。這些廠商從相對成熟的分立射頻芯片著手,不斷積累經(jīng)驗。

5G窗口期,國產(chǎn)逐步實現(xiàn)中低端機型射頻前端國產(chǎn)替代,積累模組能力,走向全品類供應(yīng)[38],卓勝微、唯捷創(chuàng)芯、銳石創(chuàng)芯、飛驤科技、慧智微電子等公司也相繼推出射頻前端模組產(chǎn)品并大規(guī)模量產(chǎn)。[39]

需指出的是,雖然本土廠商已不斷在射頻開關(guān)、低噪聲放大器等細分領(lǐng)域?qū)崿F(xiàn)突破,但依然缺乏中高端產(chǎn)品,高度依賴進口。[40]

國產(chǎn)射頻芯片關(guān)鍵事件,制表丨果殼硬科技

參考資料丨半導(dǎo)體行業(yè)觀察[41][42],集微網(wǎng)[43]《軍民兩用技術(shù)與產(chǎn)品》[44]

當(dāng)國產(chǎn)射頻芯片賽道擠滿玩家之后,內(nèi)卷開始,曾經(jīng)的香餑餑開始出現(xiàn)異樣。

2020年,射頻前端芯片毛利率一度低至20%,行情不斷創(chuàng)新低,彼時大多初創(chuàng)企業(yè)懷揣著理想,對標(biāo)Skyworks、Qorvo、Qualcomm一眾高端芯片企業(yè),但在一兩年后產(chǎn)品甚至不能與國內(nèi)一線品牌對標(biāo),甚至只研發(fā)了2G、3G這樣的成熟芯片,殺價賣貨成為創(chuàng)業(yè)公司最后的救命稻草。事實上,毛利夸張到如此地步,創(chuàng)業(yè)公司完全沒有必要再去做成熟的低端產(chǎn)品國產(chǎn)替代,應(yīng)該關(guān)注基帶芯片、高端射頻芯片這樣難啃的硬骨頭。[45][46]

這樣的態(tài)勢在兩年后并沒有得到改變,2022年有新聞稱PA芯片毛利率已低至個位數(shù),虧本出貨已成常態(tài),頭部廠商也希望通過這樣的效應(yīng)加速行業(yè)洗牌。本就身處槍林彈雨,但市場更為殘酷,消費電子市場持續(xù)走低,砍單潮降臨,去庫存讓內(nèi)卷的市場更卷了,降價是這些企業(yè)唯一能夠做的事。[47]

消極的市場情緒下,射頻芯片企業(yè)上市碰壁也成為意料之中。2022年1月14日,科創(chuàng)板基帶芯片第一股翱捷科技開盤遭遇破發(fā),競價低開20.99%;2022年1月27日,臻鐳科技上市當(dāng)日跌幅9.18%;2022年4月12日,手握小米、OPPO等大客戶的唯捷創(chuàng)芯上市首日也下跌36.04%。

這種市場頹勢至今仍難扭轉(zhuǎn),深陷泥潭的國產(chǎn)射頻芯片企業(yè)等不來市場復(fù)蘇,等待他們的只有洗牌。行業(yè)人士也稱,傳統(tǒng)行業(yè)的投資思維并不能簡單代入到芯片行業(yè),如果還按照之前的思維去投資,行業(yè)還是會深陷泥潭不能自拔。[48]

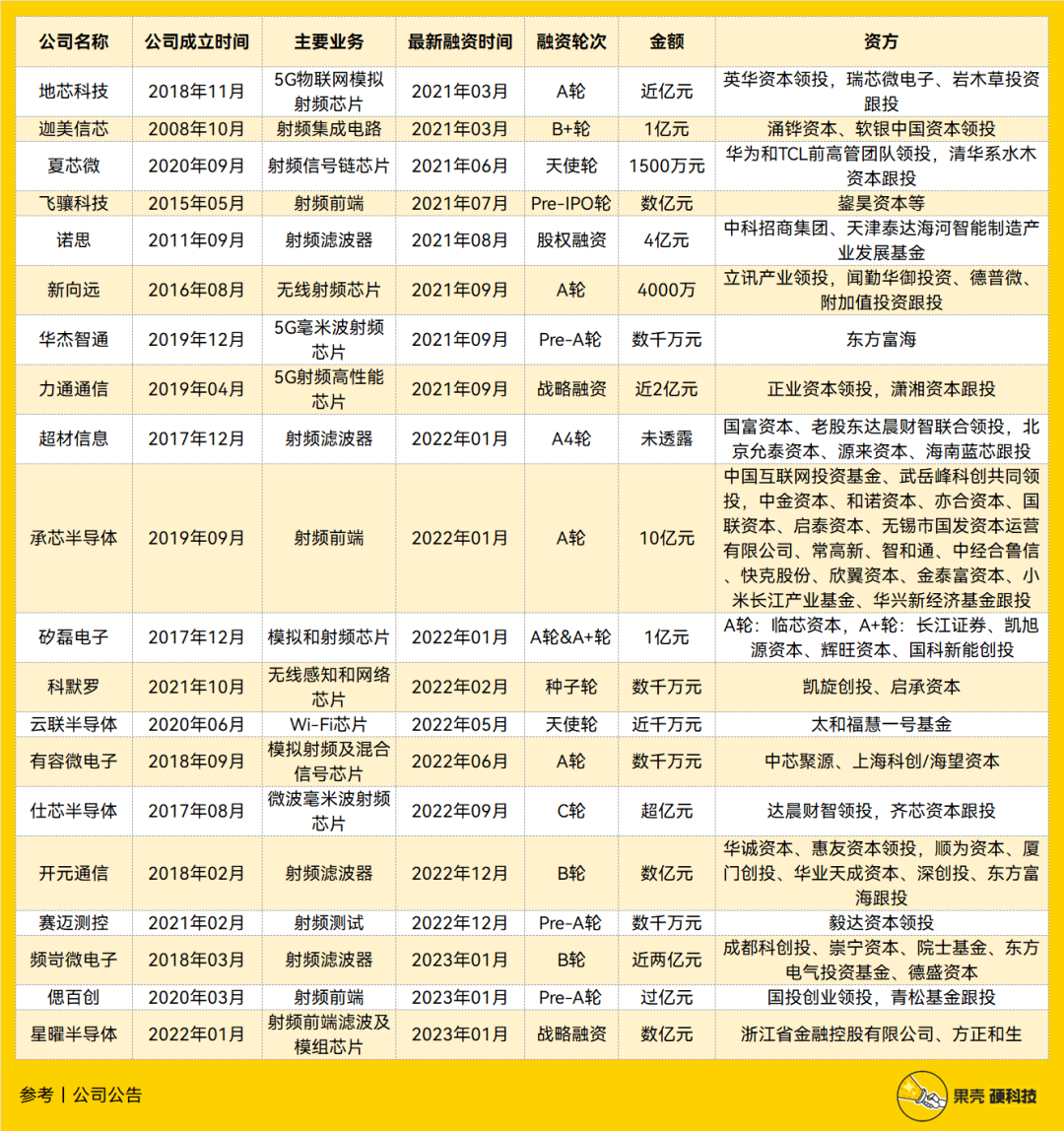

經(jīng)過不完全統(tǒng)計,2021年至今,射頻領(lǐng)域相關(guān)融資事件明顯放緩。

射頻領(lǐng)域近兩年融資事件不完全統(tǒng)計,制表丨果殼硬科技

參考資料丨公司公告

雖然射頻芯片并沒有為國內(nèi)市場帶來福音,但沒有自主的產(chǎn)品,一臺手機就會貴上不少,國際廠商會依仗壟斷優(yōu)勢,順勢為終端供貨漲價。[49]

那么,國產(chǎn)射頻芯片又該如何發(fā)展,果殼硬科技認為:

射頻芯片仍屬于半導(dǎo)體投資領(lǐng)域,具有建設(shè)投資大、回報周期長、技術(shù)壁壘高的特點,許多投資機構(gòu)仍然對它缺乏認識和判斷,導(dǎo)致部分投產(chǎn)項目未達到預(yù)期,水平?jīng)]有得到應(yīng)有的提升;[44]

射頻芯片設(shè)計經(jīng)驗大于理論,一些可靠有效的技術(shù)方案可能團隊工程師也很難掌握,很多從事射頻芯片的機構(gòu)、公司、高校長期處于探索階段,技術(shù)推進緩慢,存在重復(fù)性、基礎(chǔ)性研發(fā)嘗試情況,這需要各方達成共識,加速推進核心問題的攻克;

半導(dǎo)體人才短缺在射頻領(lǐng)域尤甚,同樣結(jié)構(gòu)電路不同工程師做出的芯片版圖最終仿真測試指標(biāo)都會存在巨大差異,同時國內(nèi)人才培養(yǎng)模式單一,需要進一步加強人才培養(yǎng),不斷推進產(chǎn)學(xué)研融合;[44]

國產(chǎn)不可能一蹴而就,Skyworks、Qorvo等巨頭一年凈利潤就有四五十億元,而國內(nèi)一線企業(yè)一年凈利只有5億左右,雖然系統(tǒng)商渴望擁有多元的上游供應(yīng),但國內(nèi)芯片廠商缺乏驗證的機會,一些射頻芯片廠商曾呼吁系統(tǒng)商保持開放合作態(tài)度,并對器件進行評估分析;[50]

全球都在受到經(jīng)濟和消費電子供需影響,并非只有國內(nèi)企業(yè)過得難受,因此如何在下行周期內(nèi)生存,會是射頻芯片企業(yè)必須考慮的問題。

雖然現(xiàn)階段國產(chǎn)射頻芯片市場看似輝煌,擁有大量玩家和產(chǎn)品,但卻依然缺乏高端射頻前端芯片、基帶芯片、射頻收發(fā)芯片、高端天線,與其它芯片不同,迭代較為緩慢的射頻芯片投資邏輯和思維均不同,回報周期更長。隨著6G、Wi-Fi 7、UWB逐漸走向手機,市場需要進一步整合并購,一切或許才會回歸正軌。

審核編輯 :李倩

-

濾波

+關(guān)注

關(guān)注

10文章

667瀏覽量

56633 -

wi-fi

+關(guān)注

關(guān)注

14文章

2132瀏覽量

124422 -

射頻芯片

+關(guān)注

關(guān)注

976文章

411瀏覽量

79577

原文標(biāo)題:射頻芯片,被國產(chǎn)玩爛了?

文章出處:【微信號:IC大家談,微信公眾號:IC大家談】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

銳石創(chuàng)芯國產(chǎn)射頻模組新品發(fā)布

射頻功放芯片選型原則

基帶芯片和射頻芯片的關(guān)系

鑒于國產(chǎn)芯片市場行情的卷象, 我在此好“芯”推薦一款更另人“芯”慌慌 的芯片, 保證讓你動“芯”不已。

需求帶動射頻電源市場增長,國產(chǎn)廠商逐步發(fā)力

國產(chǎn)RISC-V芯片性能穩(wěn)定嗎?

國產(chǎn)射頻放大器芯片有哪些

5G射頻芯片和基帶芯片是什么關(guān)系?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論