固態電池深度報告:群雄逐鹿鋰電終局技術,發力新材料加速產業化

固態電池深度報告:群雄逐鹿鋰電終局技術,發力新材料加速產業化

固態電池是鋰電技術的終極形態

鋰離子電池發展歷史

鋰離子電池發展已有30多年歷史。“鋰電池之父”斯坦利·惠廷漢姆于1976年提出最早的鋰二次電池雛形:正極材料使用硫 化鈦,負極使用金屬鋰并且使用含鋰鹽的電解液。其意義更多在于確立了鋰電池基本原理。但由于電池安全性、穩定性等不 理想,始終無法商用。1980年古迪納夫開發了鈷酸鋰、磷酸鐵鋰以及錳酸鋰三大正極材料,奠定了現在主流正極材料體系。1991年吉野彰擺脫負極鋰金屬限制,創新性使用石墨作為負極,進而開發了第一個商用鋰離子電池。

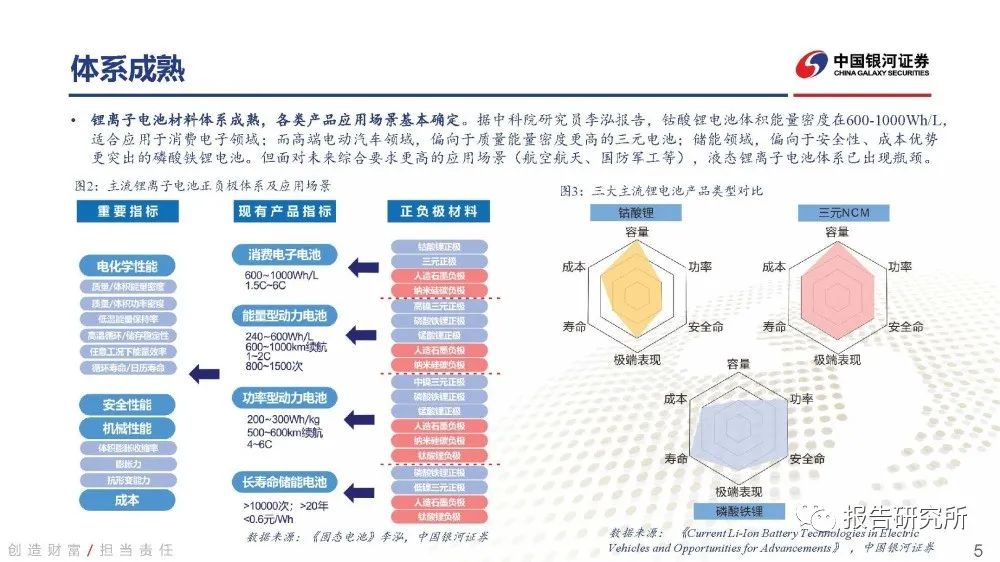

體系成熟

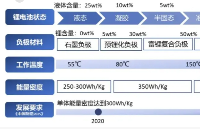

鋰離子電池材料體系成熟,各類產品應用場景基本確定。據中科院研究員李泓報告,鈷酸鋰電池體積能量密度在600-1000Wh/L, 適合應用于消費電子領域;而高端電動汽車領域,偏向于質量能量密度更高的三元電池;儲能領域,偏向于安全性、成本優勢 更突出的磷酸鐵鋰電池。但面對未來綜合要求更高的應用場景(航空航天、國防軍工等),液態鋰離子電池體系已出現瓶頸。

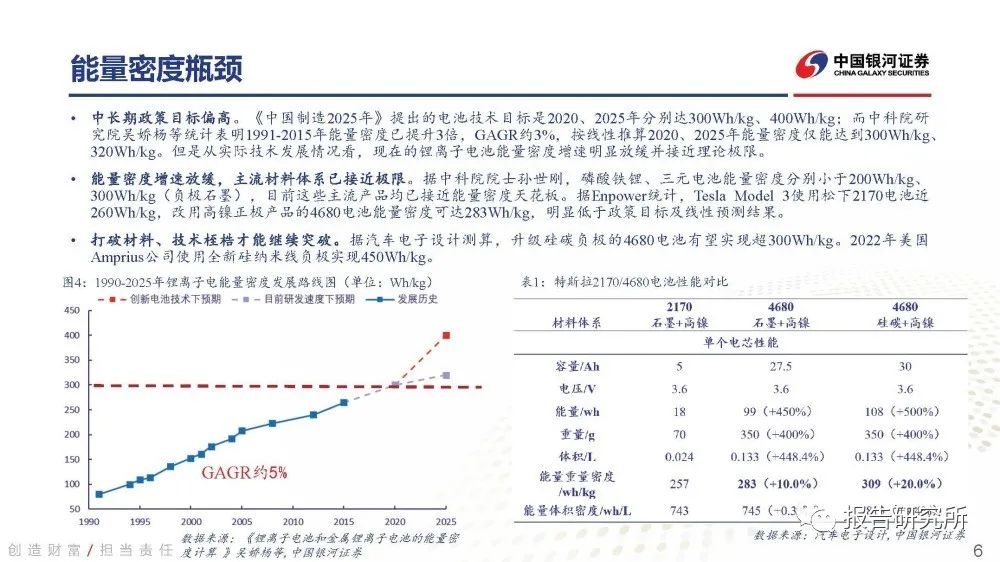

能量密度瓶頸

中長期政策目標偏高。《中國制造2025年》提出的電池技術目標是2020、2025年分別達300Wh/kg、400Wh/kg;而中科院研 究院吳嬌楊等統計表明1991-2015年能量密度已提升3倍,GAGR約3%,按線性推算2020、2025年能量密度僅能達到300Wh/kg、 320Wh/kg。但是從實際技術發展情況看,現在的鋰離子電池能量密度增速明顯放緩并接近理論極限。

能量密度增速放緩,主流材料體系已接近極限。據中科院院士孫世剛,磷酸鐵鋰、三元電池能量密度分別小于200Wh/kg、 300Wh/kg(負極石墨),目前這些主流產品均已接近能量密度天花板。據Enpower統計,Tesla Model 3使用松下2170電池近 260Wh/kg,改用高鎳正極產品的4680電池能量密度可達283Wh/kg,明顯低于政策目標及線性預測結果。

打破材料、技術桎梏才能繼續突破。據汽車電子設計測算,升級硅碳負極的4680電池有望實現超300Wh/kg。2022年美國 Amprius公司使用全新硅納米線負極實現450Wh/kg。

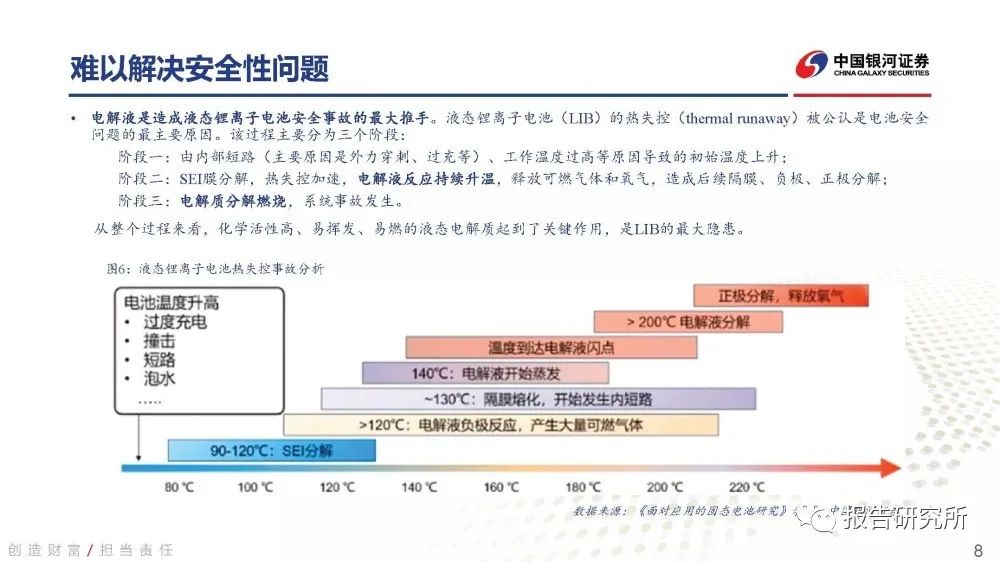

難以解決安全性問題

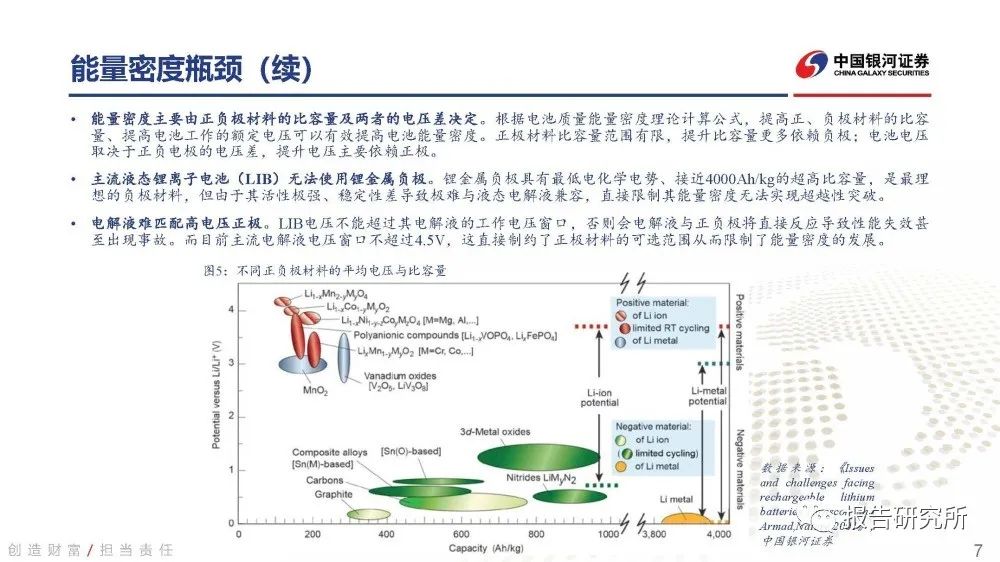

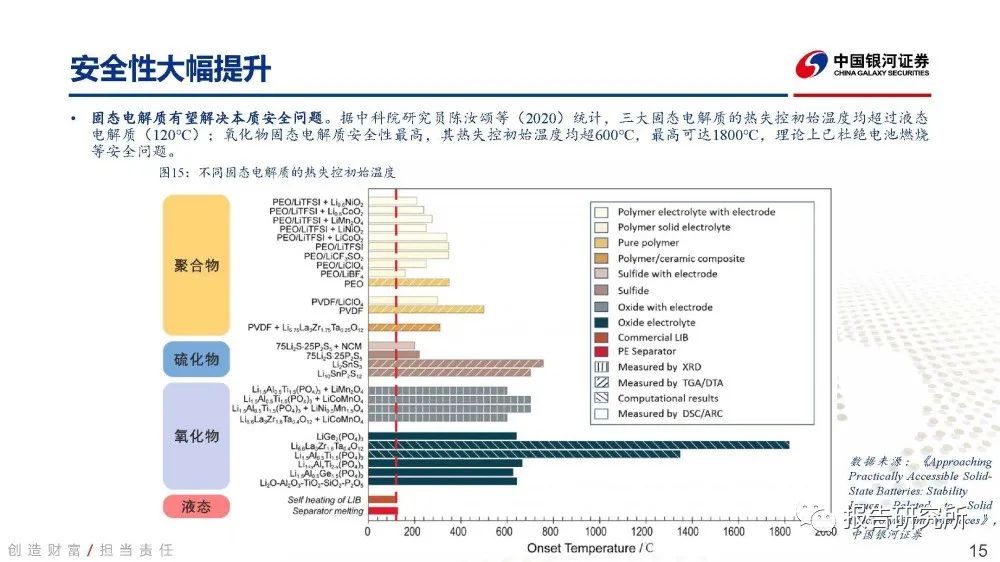

電解液是造成液態鋰離子電池安全事故的最大推手。液態鋰離子電池(LIB)的熱失控(thermal runaway)被公認是電池安全 問題的最主要原因。該過程主要分為三個階段:階段一:由內部短路(主要原因是外力穿刺、過充等)、工作溫度過高等原因導致的初始溫度上升;階段二:SEI膜分解,熱失控加速,電解液反應持續升溫,釋放可燃氣體和氧氣,造成后續隔膜、負極、正極分解;階段三:電解質分解燃燒,系統事故發生。從整個過程來看,化學活性高、易揮發、易燃的液態電解質起到了關鍵作用,是LIB的最大隱患。

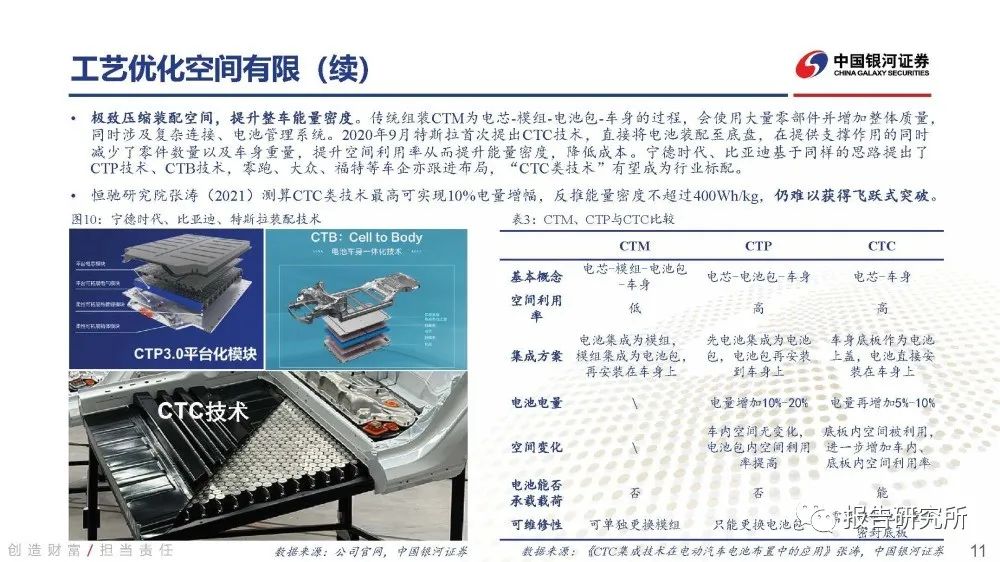

工藝優化空間有限

電芯制造工藝改善趨于成熟。電芯制造流程主要包括:電極制備(濕法為主)→卷繞→封裝→注液→化成→分選→組裝,而 高速率混漿、涂覆和卷繞/疊片技術以及大容量電芯技術推動單線產能不斷擴大。據中科院李泓研究員,目前單線產能最高產 能可實現2-4GWh,良率達到92-96%,cpk值達1.5-1.67。但由于濕法電極制備環節中涉及低效率的涂覆、烘干,卷繞環節需要停線插入極片等因素,即使是特斯拉升級后的4680技術, 仍涉及復雜的激光焊接環節,因此電芯制造效率提升仍存在較大瓶頸。

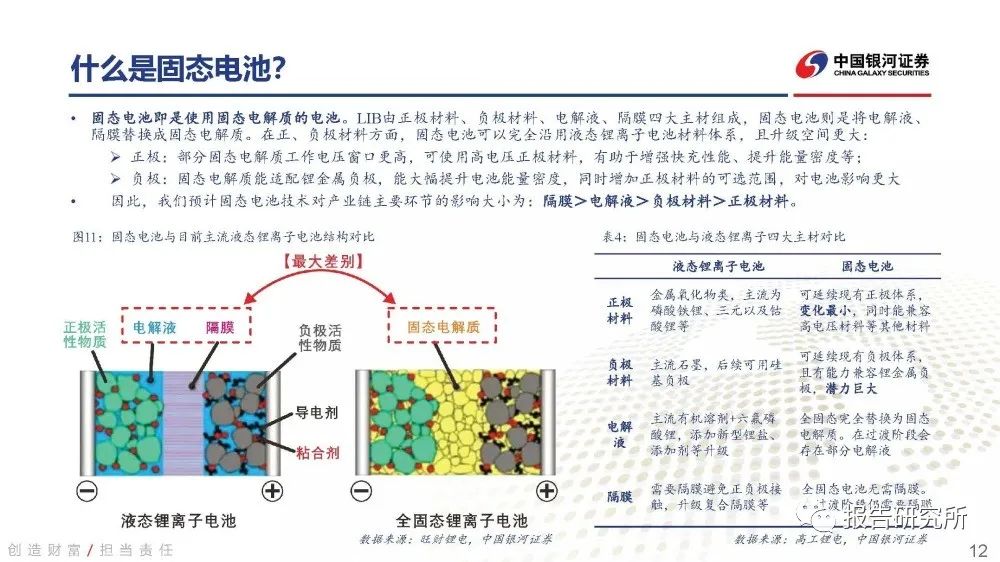

什么是固態電池?

報告下載:本報告完整版PDF已分享到報告研究所知識星球,掃描下方二維碼進圈即可下載!

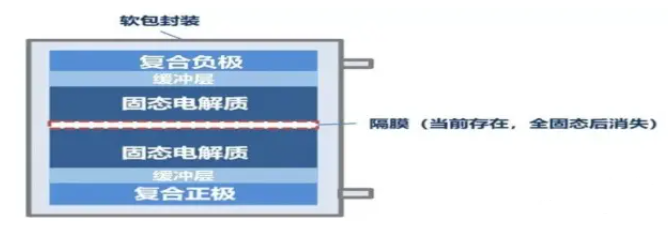

固態電池即是使用固態電解質的電池。LIB由正極材料、負極材料、電解液、隔膜四大主材組成,固態電池則是將電解液、 隔膜替換成固態電解質。在正、負極材料方面,固態電池可以完全沿用液態鋰離子電池材料體系,且升級空間更大:正極:部分固態電解質工作電壓窗口更高,可使用高電壓正極材料,有助于增強快充性能、提升能量密度等;負極:固態電解質能適配鋰金屬負極,能大幅提升電池能量密度,同時增加正極材料的可選范圍,對電池影響更大 ? 因此,我們預計固態電池技術對產業鏈主要環節的影響大小為:隔膜>電解液>負極材料>正極材料。

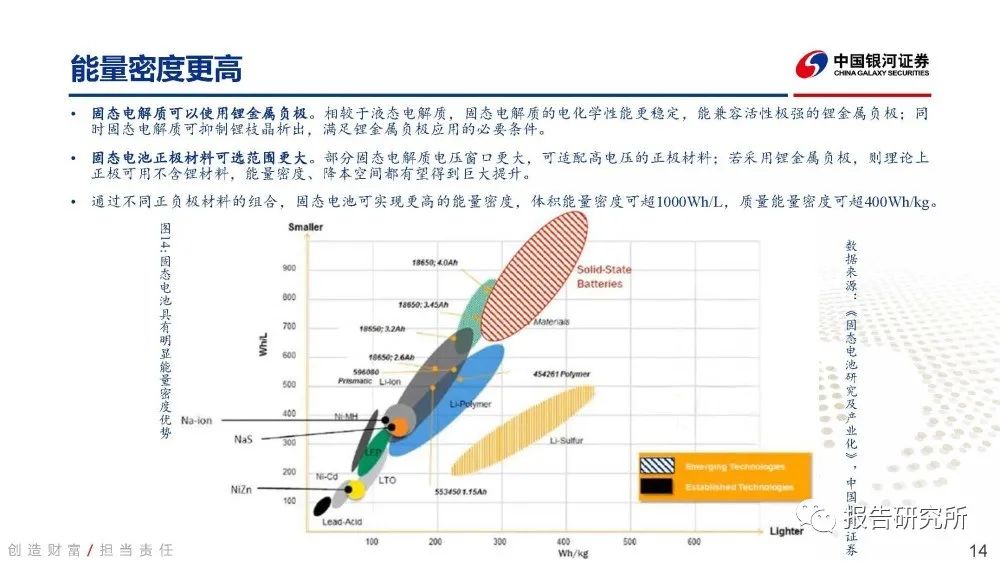

能量密度更高

固態電解質可以使用鋰金屬負極。相較于液態電解質,固態電解質的電化學性能更穩定,能兼容活性極強的鋰金屬負極;同 時固態電解質可抑制鋰枝晶析出,滿足鋰金屬負極應用的必要條件。固態電池正極材料可選范圍更大。部分固態電解質電壓窗口更大,可適配高電壓的正極材料;若采用鋰金屬負極,則理論上 正極可用不含鋰材料,能量密度、降本空間都有望得到巨大提升。通過不同正負極材料的組合,固態電池可實現更高的能量密度,體積能量密度可超1000Wh/L,質量能量密度可超400Wh/kg。

工藝突破制造極限

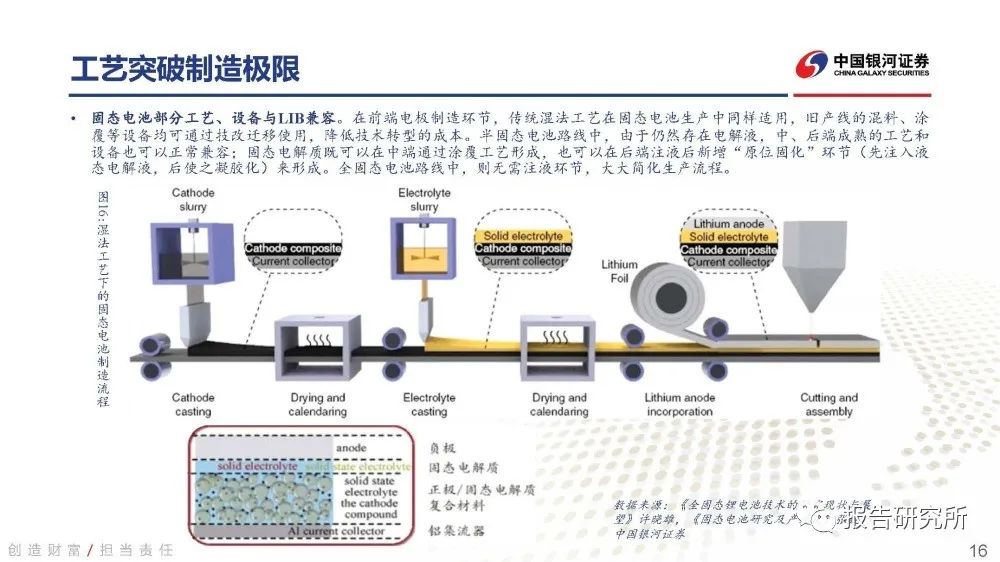

固態電池部分工藝、設備與LIB兼容。在前端電極制造環節,傳統濕法工藝在固態電池生產中同樣適用,舊產線的混料、涂 覆等設備均可通過技改遷移使用,降低技術轉型的成本。半固態電池路線中,由于仍然存在電解液,中、后端成熟的工藝和 設備也可以正常兼容;固態電解質既可以在中端通過涂覆工藝形成,也可以在后端注液后新增“原位固化”環節(先注入液 態電解液,后使之凝膠化)來形成。全固態電池路線中,則無需注液環節,大大簡化生產流程。

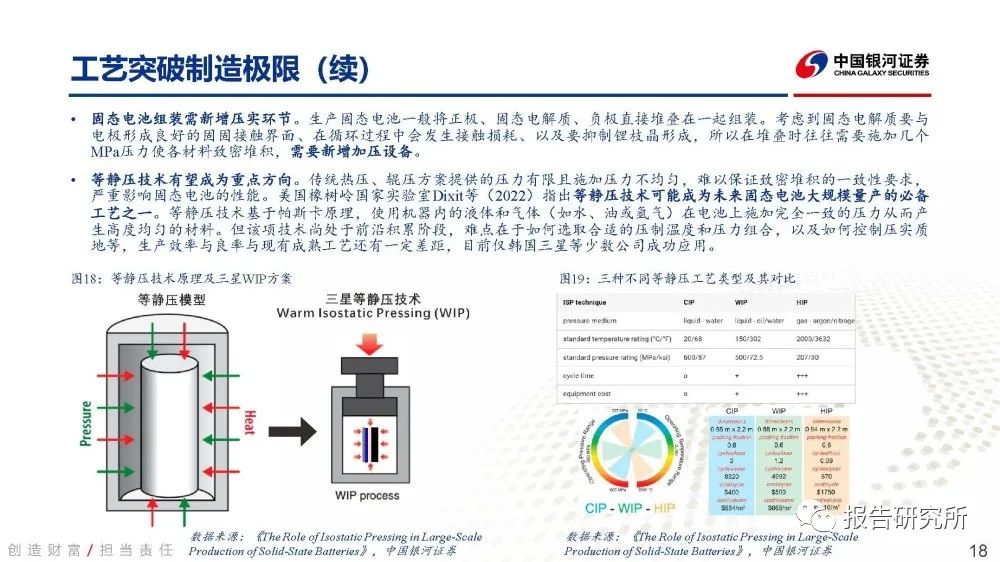

固態電池組裝需新增壓實環節。生產固態電池一般將正極、固態電解質、負極直接堆疊在一起組裝。考慮到固態電解質要與 電極形成良好的固固接觸界面、在循環過程中會發生接觸損耗、以及要抑制鋰枝晶形成,所以在堆疊時往往需要施加幾個 MPa壓力使各材料致密堆積,需要新增加壓設備。

等靜壓技術有望成為重點方向。傳統熱壓、輥壓方案提供的壓力有限且施加壓力不均勻,難以保證致密堆積的一致性要求, 嚴重影響固態電池的性能。美國橡樹嶺國家實驗室Dixit等(2022)指出等靜壓技術可能成為未來固態電池大規模量產的必備 工藝之一。等靜壓技術基于帕斯卡原理,使用機器內的液體和氣體(如水、油或氬氣)在電池上施加完全一致的壓力從而產 生高度均勻的材料。但該項技術尚處于前沿積累階段,難點在于如何選取合適的壓制溫度和壓力組合,以及如何控制壓實質 地等,生產效率與良率與現有成熟工藝還有一定差距,目前僅韓國三星等少數公司成功應用。

優勢突出的下一代電池技術

憑借能量密度高、安全性能突出、量產工藝前景廣闊等多維優勢,全固態電池成為下一代技術電池技術基本是行業共識。結 合各國家、科研機構及參與企業的規劃,我們預計2030年左右可研發出可具備大規模商業化的全固態電池。從市場應用的進程看,固態電池將首先應用于消費電子等小容量市場,后逐步向高端、中端電動汽車滲透,最后廣泛應用于 低端電動車及儲能市場。據SNE research預測,2022年全球固態電池市場規模約將達到約2750萬美元,2030年將形成400億美 元的市場規模,CAGR達180%。

固態電解質是破局關鍵,半固態電池成優選方案

鋰金屬負極應用為戰略高地

沿用現有負極體系是短期方案,但對提升能量密度幫助不大。石墨負極化學/電化學性能穩定,循環無明顯體積變化,產業基 礎成熟,因此在固態電池發展前期(重點突破電解質)可沿用以降低技術變革成本。但據慕尼黑工業大學研究員Joscha Schnell等(2020)測算,能量密度由正負極決定且固態電解質密度大于電解液,因此固態電池能量密度可能低于成熟的LIB。

成功攻克鋰金屬負極技術將獲明顯競爭優勢。鋰金屬負極具有能量密度高等優勢,目前需解決其穩定性問題;但鋰金屬負極 量產降本空間極大,慕尼黑工業大學研究員Joscha Schnell等(2020)測算鋰金屬負極固態電池材料成本、加工成本低于其他 類型電池,電池總成本較LIB可下降14%。因此掌握該項技術的企業將獲得產品性能、成本的雙重優勢,占據市場戰略高地。

升級正極錦上添花

目前正極體系較完備,固態電解質助力提升工作電壓。LIB技術的發展升級重點均來自于正極材料,目前主流正極體系已非 常成熟、綜合性能突出,固態電池可順利沿用。得益于固態電解質電壓穩定性提升,正極也可替換為高電壓的材料(如尖晶 石氧化物等),提升電池整體工作電壓,帶來功率、快充等性能的提升。

鋰硫電池、鋰空氣電池是固態技術的星辰大海。在成功應用鋰金屬負極后,正極可不含鋰,故可選范圍增加,如能量密度更 高、成本更低的硫系材料,甚至無需正極的鋰空氣電池(理論能量密度極高,3500Wh/kg)。

全固態電池挑戰重重

全固態電池任重而道遠,規模量產挑戰大。目前全固態電池研究還處在發展階段,其基礎理論尚未完全成熟,因此還難以指 導、支撐其規模化的量產。從材料端看,現存最大兩個問題:未找到綜合性能達標固態電解質、未良好解決固固接觸界面問 題。從產業鏈角度看,目前全固態電池的上游材料供應鏈、匹配新工藝的設備等還不成熟,產業化成本過高;同時由于固態 電池體系對現有產業結構沖擊較大,如隔膜企業面臨嚴重轉型問題,因此全固態電池發展態勢還不明朗。

半固態電池成為過渡優選方案

半固態電池材料、工藝流程、產線設備與現有體系通用程度高,技術迭代速度快。半固態路線獲得了德國弗勞恩霍機構、中 科院物理所的認可。中科院李泓研究員指出,在半固態電池方案的銜接下,下一代工業4.0級固態理電池產業鏈有望憑借 “80%鋰離子電池現有裝備/20%新裝備+20%已有材料/80%新材料+數字化智能制造技術與數值模擬仿真技術+先進測試和失 效分析技術”來打造。據中科院物理所,2022年消費電子級的半固態電池已成功應用,動力/儲能級半固態電池有望在2024年 迎來應用。

全球加快布局,開發主體、選擇路線均存在差異

全球廣泛布局

全球固態電池研發可分為中國、日韓及歐美三個陣營。在技術方向上,日韓起步最早并選擇了硫化物固態電解質路線,目前 日韓企業持有固態電池專利數全球領先,據Patent Result統計,截止2022年3月末全球專利數排名前十全是日韓企業;歐美選 擇氧化物固態電解質路線居多,且均在直接開發鋰金屬負極應用;中國三種固態電解質路線均有布局,在開發全固態電池的 同時也在大力發展對現有產業更友好的半固態電池。

日韓代表:三星的硫化物全固態鋰電池

三星選擇硫化物創固態電池方向。2020年三星于Nature Energy上公布了其最新的硫化物全固態電池,該電池采用NCM811高 鎳正極 + 硫化物固態電解質 + 銀-碳復合負極的結構,實現了5.8Ah的小容量電芯,該產品能量密度超過400Wh/kg、900Wh/L, 循環能力1000周+,同時在210℃熱失控測試下依然保持突出的安全性。

三星引入了大量新工藝。在電極制備方面,成功應用干法制備正極;在加壓方面,成功應用WIP等靜壓技術實現良好的壓實 效果;在組裝時還采用了壓制轉印技術,對制造技術提出了更高的要求。

歐美大型車企投資專業主體進行開發

與日韓聯盟式研發相反,歐美企業主要采取自主研發,大型車企通過投資入局。歐美主要參與玩家有通用、福特、大眾、寶 馬等車企以及Solid Power、Solid Energy Systems、Quantum Space等專業化企業。特斯拉在固態電池布局方面相對較少,更多 精力集中于自研自產4680大圓柱電池,馬斯克表示短期內固態電池技術不成熟,尚不足以改變其戰略傾向。

國內玩家百舸爭流,全產業鏈齊發力

衛藍新能源

研究背景強勁。衛藍新能源成立于2016年,是中科院物理所清潔能源實驗室固態電池技術的唯一產業化平臺,由“中國鋰電 第一人”陳立泉院士(同時也是寧德時代曾毓群的導師)、李泓研究員、原北汽新能源總工程師俞會根共同發起創辦。目前 公司已擁有北京房山、江蘇溧陽、浙江湖州、山東淄博4大生產基地,已獲國家授權專利117項,在國內名列前茅。

固態電池賽道熱門標的引來重磅投資者。截止2022年底,公司已完成D輪融資,其投資者既有中國誠通混改基金、國投創益 基金等國家隊,也有天齊鋰業、蔚來、吉利等鋰電池上下游企業,同時還有小米、華為等大型社會資本。

清陶能源

背靠清華大學團隊。清陶(昆山)能源發展股份有限公司成立于2016年,是清華大學南策文院士團隊領銜創辦的高新技術企 業,目前已完成F輪融資,其投資者包括廣汽、北汽等大型車企。公司建有國內首條1GWh固態鋰電池生產線。2018年公司第 一代3C數碼固態電池量產。2022年2月公司10GWh固態電池產業化項目在昆山開工。

積極與材料供應商積極開展合作。2022年7月當升科技發布公告,與清陶能源簽訂戰略合作協議,雙方將在固 態鋰電正極材料產品供貨、固態及半固態電池技術開發、市場資源、產能布局等方面建立戰略合作伙伴關系。協議寫明, 2022-2025 年原材料采購量達3萬噸固態鋰電正極材料。

寧德時代

解決方案:寧德時代與國內玩家優先采用半固態電池路線相反,其計劃直接開發全固態硫化物電解質電池,與日韓企業路線 相同,同時持續關注鋰硫電池、鋰空氣電池等高端技術進展。從申請的專利文件看,寧德時代固態電池正極采用改性三元材 料,固態電解質為有機溶劑、含硼物質、硫化物電解質組成的改性電解質,負極采用硅碳負極。

發展計劃:2021年底寧德時代在問詢函的回復公告中指出,第一代電固態電池的能量密度與現有的鋰離子電池大致相同,預 計將在 2025 年出現,到 2030年其市場份額將接近 1%;而具有新型正負極材料的第二代固態電池在2030年后才有可能出現, 并在2035年后進入市場。此外,在2023年3月24日公司業績說明上,董事長曾毓群表示凝聚態電池可能要比固態電池更先量 產(凝聚態電池未披露詳細信息),因此寧德時代未來研發重心可能更偏向于凝聚態電池的研發。

報告節選:

審核編輯 :李倩

-

電解液

+關注

關注

10文章

848瀏覽量

23094 -

固態電池

+關注

關注

10文章

695瀏覽量

27780 -

三元電池

+關注

關注

6文章

169瀏覽量

9239

原文標題:固態電池深度報告:群雄逐鹿鋰電終局技術,發力新材料加速產業化

文章出處:【微信號:深圳市賽姆烯金科技有限公司,微信公眾號:深圳市賽姆烯金科技有限公司】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

固態電池時代下的PMIC是什么樣的?

北京銘鎵半導體引領氧化鎵材料創新,實現產業化新突破

固態電池產業鏈全景

三菱綜合材料成功開發一種全固態鋰電池材料的制造新技術

工商網監

工商網監

評論