") 科技創(chuàng)新 :AR光波導上車?天方夜譚?

科技創(chuàng)新 :AR光波導上車?天方夜譚?

當前,全球汽車市場競爭異常激烈,各大車企在積極推進各種創(chuàng)新和發(fā)展,紛紛開“卷”,最卷的場景毫不意外是在 智能座艙。

座艙的迭代已經(jīng)從簡單的信息顯示和音響娛樂升級到了 “智慧空間”的概念,因此,以視覺創(chuàng)新為主的AR顯示甚至透明顯示在去年元宇宙中火了一把后,終于慢慢滲透進車企的供應鏈。

不管是AR-HUD的量產(chǎn),還是更多概念車上希望搭載的全息顯示、側(cè)窗顯示,我們看到這之中在應用端很關鍵的一點就是如何在車內(nèi)有限的空間中實現(xiàn)光學系統(tǒng)整體的輕量化。已經(jīng)逐漸在AR眼鏡上搭載的光波導技術,或許是這個問題的答案。

什么是光波導?

要了解光波導能否上車,我們還要先明白光波導的原理。

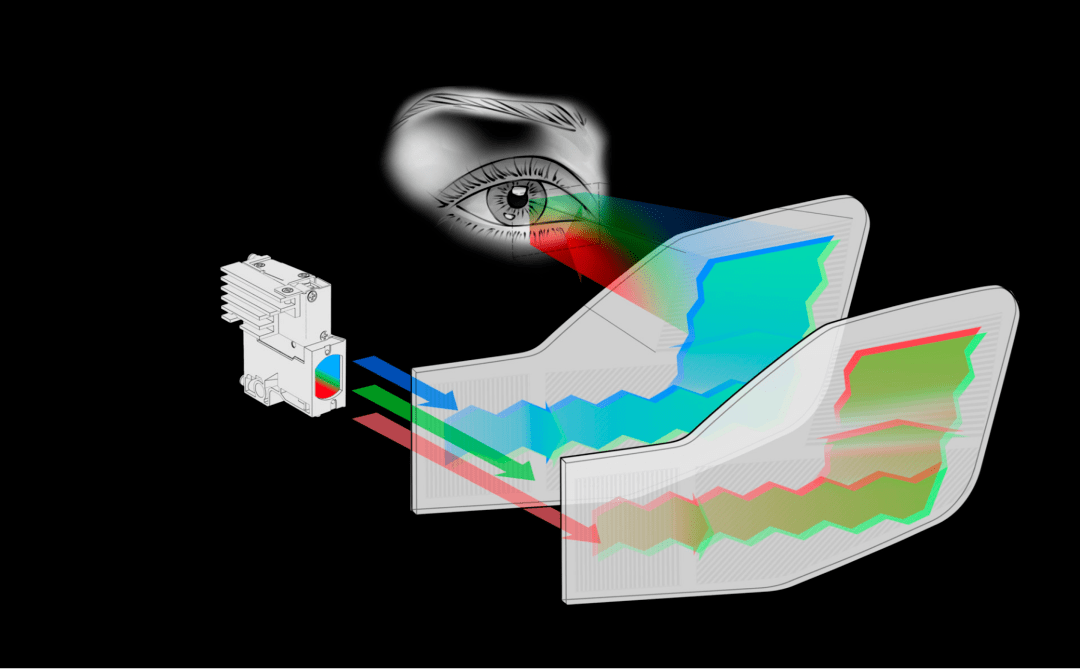

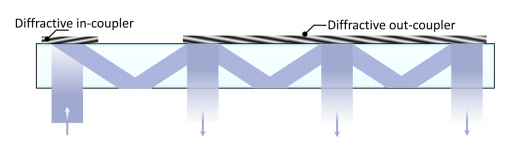

光波導由三部分構(gòu)成:耦入、波導、耦出。

工作流程:耦入部分負責切割光機發(fā)來的圖像(視場折疊)? 波導負責無損傳輸 ? 耦出負責復原這些碎片(視場復原)。所以在 AR 眼鏡中,成像的關鍵就是光在波導鏡片中能夠無損失無泄漏的傳播條件,光在波導鏡片中會像蛇一樣來回反射前進而不透射出來, 因此光波導中的關鍵技術一是在光學路徑的設計上,二是光學元器件本身的制備。

由于用波導折疊了光路,一般系統(tǒng)體積相對較小,而大視場角則可以通過高折射率的玻璃基底來實現(xiàn)。

為什么AR顯示更需要光波導?

這和我們之前說的需求點一致: 在保持成像效果的同時,不論是消費電子還是汽車電子,都要竭盡所能地追求輕量化來保證用戶體驗。

AR眼鏡在消費電子中的定義是希望能夠去替代手機成為新的計算平臺,要做到這點就要夠便捷、體驗豐富。而傳統(tǒng)產(chǎn)品中沉重的光機、巨大的顯示系統(tǒng)和模糊的投影擋住了AR眼鏡的增速腳步,因此,一切都要輕便化、高清化,才能把手機中的2D世界搬進AR眼鏡的“沉浸式”世界里。

在車內(nèi),目前的AR-HUD以投影折射的形式實現(xiàn),整體光機體積在20L左右,對車身布置和電子系統(tǒng)的布置要求很高,同時也很難保證成像的效果。小體積、高清化也是汽車OEM的訴求。

什么技術適合上車?

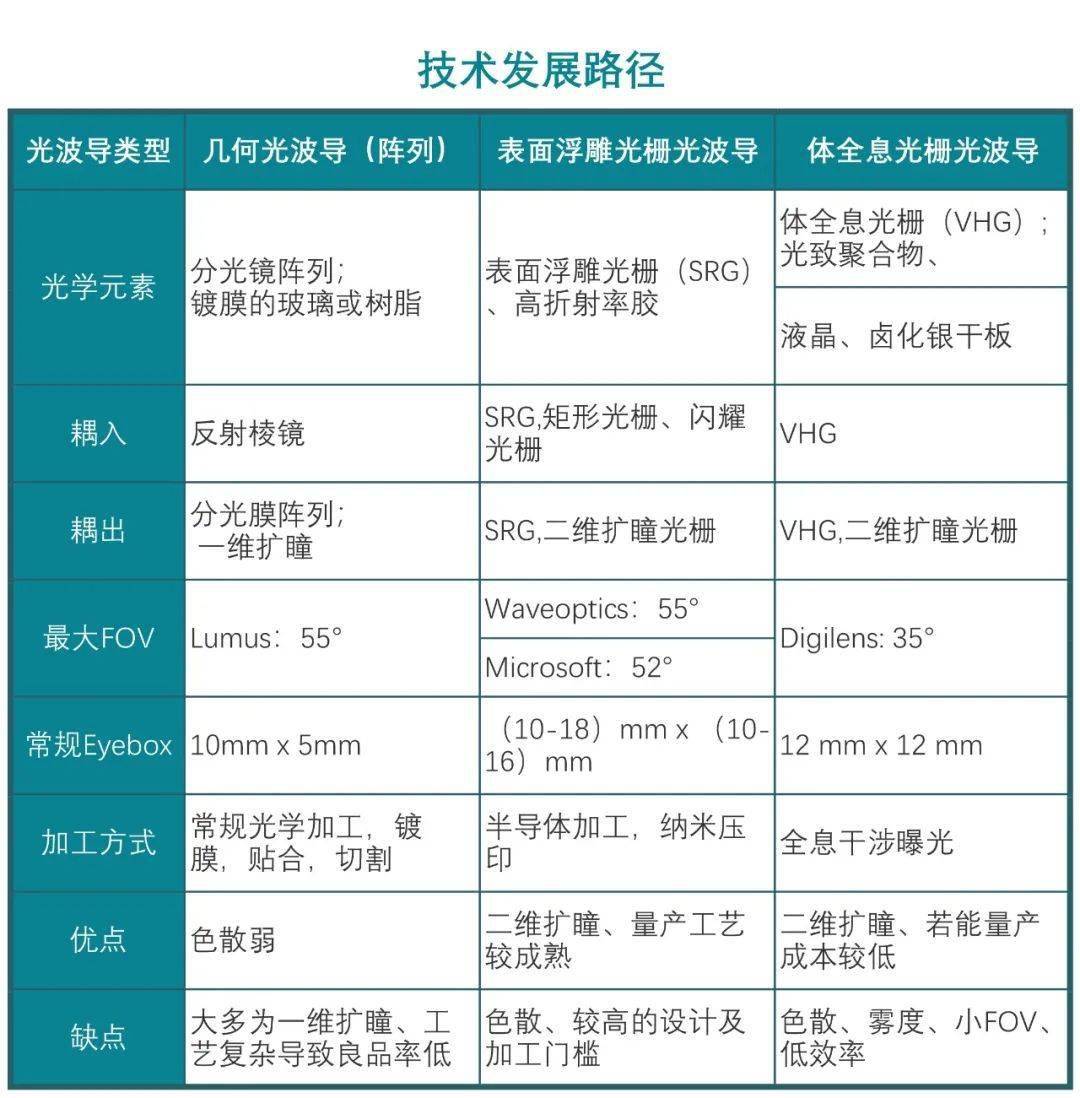

目前市面上主流的技術是幾何光波導與衍射光波導。

衍射光波導也是我們現(xiàn)在聽到的最多、站在風口上的名詞。究其原因,雖然幾何光波導出現(xiàn)了陣列的形式來擴大視場角、優(yōu)化圖像顯示,但是眼動范圍有限,一維擴瞳只能實現(xiàn)橫向看得廣。

衍射光波導的設計與制造過程都比幾何光波導困難,這種技術下的光波導產(chǎn)品體積小、靈活度高是它具有較大發(fā)展?jié)摿Φ闹匾蛩亍?/p>

哪種更適合上車呢?車內(nèi)的場景雖然也要求輕量化,但是遠不如消費電子嚴格,同時顯示內(nèi)容也相對簡單, 從目前的技術成熟度來看,陣列光波導可以被優(yōu)先考慮,同時我們也看到了在市面上已經(jīng)有體全息的AR-HUD方案在研,但良品率和成本仍未可知。

來源:VR陀螺、光大證券、LAAKKONEN P,LEVOLA T. Method of producing a diffraction grating element(2012)

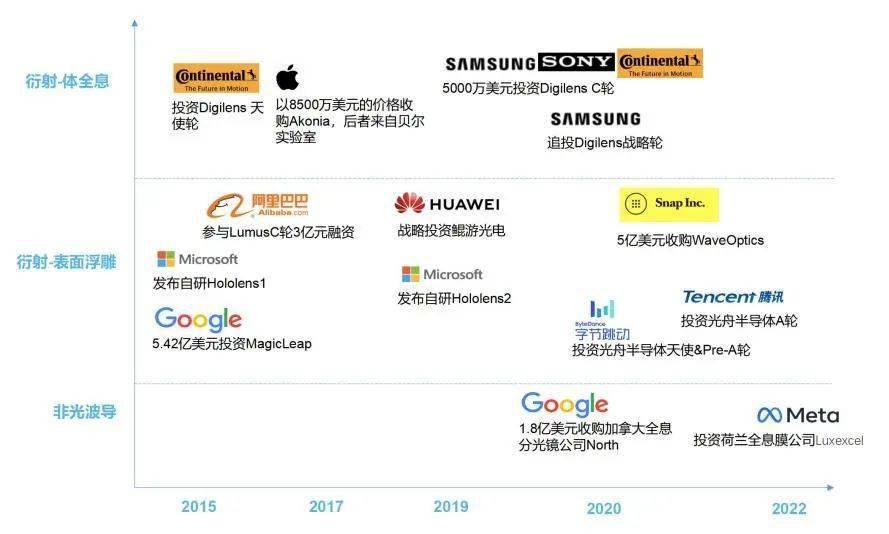

誰在布局光波導?

我們看到從2015年微軟發(fā)布第一代Hololens起各頭部廠商積極布局AR光波導領域,主要推動力還是以搶先生產(chǎn)高性能AR設備為主。 其中大陸在2015年就投資了體全息路徑的Digilens,該公司在今年也將推出光波導路徑的車載AR-HUD光學模組。

主要布局企業(yè)分為兩大陣營:

手機廠商(生產(chǎn)導向): 蘋果、華為等手機廠商希望能在AR生產(chǎn)領域復用手機的成熟產(chǎn)業(yè)鏈, 以搶占市場份額。

互聯(lián)網(wǎng)巨頭(生態(tài)導向) : Meta、 微軟 、谷歌、騰訊、字節(jié)等主要通過投資收購,以自身平臺資源和用戶流量為優(yōu)勢,構(gòu)建開發(fā)者生態(tài),打造軟硬體系。

來源:璞躍中國(Plug and Play China)整理

結(jié)論

總結(jié)來看,光波導技術由于近年ARVR、元宇宙概念的爆發(fā)賽道已快速進入爆發(fā)期,目前一級市場中已有多家衍射光波導公司建立產(chǎn)線有望落地量產(chǎn)進行技術迭代。

光波導和汽車究竟有產(chǎn)業(yè)協(xié)同機會嗎?通過多家走訪調(diào)研,我們看到光波導上車并非天方夜譚。

從需求端來講,車內(nèi)空間本身有限,而OEM近年來希望推進的側(cè)窗顯示、AR-HUD、車內(nèi)觀影等技術都能夠得益于光波導在體積輕便化上的優(yōu)勢以此來減小HUD的光機體積,優(yōu)化車內(nèi)布局。比如Conti曾測試過體全息光波導HUD整體光機約在3L左右(減小體積70%-80%),但不談成本的落地都是耍流氓,車載光波導目前還是繞不開價格這座大山。

在技術上,能夠看到目前的技術迭代還沒有完全成型,幾何光波導的量產(chǎn)品控、衍射光波導的技術一致性等瓶頸仍有待突破,因此新的技術提供方仍有市場機會。從技術的迭代上也能夠看出為了增加體驗感,擴瞳能力是很重要的衡量指標,目前能夠?qū)崿F(xiàn)的一維、二維擴瞳的基礎上,我們預計未來在內(nèi)容顯示上也會將場景深度的信息融入(如現(xiàn)在一些HUD廠家已經(jīng)在結(jié)合ADAS的信息做技術布局),提升沉浸感。

附加信息

對于光波導產(chǎn)業(yè),我們也分析了相應的產(chǎn)業(yè)鏈與玩家情況,供感興趣的朋友們參考。

光波導產(chǎn)業(yè)鏈

產(chǎn)業(yè)鏈小結(jié)1

? 產(chǎn)業(yè)鏈上,能看到的是 光波導產(chǎn)業(yè)鏈中中游廠商有較高的技術壁壘,對下游的要價能力比較高,同時也可以看到產(chǎn)業(yè)鏈中頭部玩家已開始做垂直整合。由于擁有核心AR組建的制備工藝,不少中游廠商開始發(fā)展自身供應鏈并入下游整機廠中。而下游廠商通常通過收購中游光波導技術提供方來完善自身技術能力。

? 光波導產(chǎn)業(yè)鏈中游技術路線多,技術壁壘高的同時工藝成熟度低有一定的試錯空間,是創(chuàng)新企業(yè)的市場切入口。但技術本身也依賴于上游的半導體工藝設備與原材料、模具等,而上游的原材料與設備廠商目前主要被國外廠家壟斷,對于國產(chǎn)替代的廠家來說有一定的機會但是整體天花板有限。

? 下游目前出貨還是以B端為主,主要原因是B端設備對實際的FOV、成像等要求不高。

產(chǎn)業(yè)鏈小結(jié)2

? 技術路徑產(chǎn)業(yè)鏈的工藝完備程度決定了該路徑的量產(chǎn)進度。幾何陣列光波導由于加工工藝與傳統(tǒng)光學冷加工類似,因此可直接套用光學冷加工產(chǎn)業(yè)鏈,獲得較高的量產(chǎn)產(chǎn)能,但工藝壁壘限制了實際的量產(chǎn)能力。衍射光波導則需要重新搭建供應鏈,其中浮雕光柵供應鏈較體全息更成熟。

? 對于表面浮雕光波導的制備來說半導體工藝的制備方法成本較高, 不適合光柵波導的量產(chǎn),因此開發(fā)出衍射光波導的復制工藝以實現(xiàn)大批量生產(chǎn)。量產(chǎn)難度適中但工藝高度依賴于上游的高折射率的光學樹脂供應,間接導致了較高的生產(chǎn)成本。

? 體全息技術的原材料成本只來源于玻璃和全息膜,制備要求低、成本低,但目前量產(chǎn)能力受制于工藝精度與全息材料的突破。

全球與中國光波導主要生產(chǎn)商

國際上來看,光波導技術仍為國外企業(yè)領先。各路徑代表性企業(yè)、創(chuàng)立企業(yè)目前已踏入量產(chǎn)、在量產(chǎn)前期。

來源:AR圈、光大證券、雪球

關于 Plug and Play China 璞躍中國

璞躍(Plug and Play)是全球知名的科技創(chuàng)新生態(tài)平臺,擁有20余年的科創(chuàng)行業(yè)經(jīng)驗,致力于投資早期硬科技項目,并開展企業(yè)科技創(chuàng)新服務。公司曾成功早期孵化了Google,投資了PayPal、Dropbox 等多家科技巨頭公司,在全球與戴姆勒、松下、開云等550余家龍頭企業(yè),基于其創(chuàng)新需求和文化生態(tài),開展開放式創(chuàng)新合作,驅(qū)動企業(yè)由內(nèi)而外的創(chuàng)新、發(fā)展。

2016年,隨璞躍全球業(yè)務的拓展,“璞躍中國(Plug and Play China)”正式成立。當前,璞躍中國構(gòu)建了國內(nèi)領軍的一站式創(chuàng)新服務和交流平臺,開展創(chuàng)新服務 (企業(yè)創(chuàng)新、城市創(chuàng)新、國際創(chuàng)新)、創(chuàng)新空間、科技投資三類創(chuàng)新業(yè)務。

璞躍中國構(gòu)筑的創(chuàng)新平臺,聯(lián)接多維度的創(chuàng)新伙伴,催化創(chuàng)新生態(tài)效應發(fā)生。目前平臺上活躍著近百家引領行業(yè)科創(chuàng)風向和市場發(fā)展的領軍企業(yè),超3600家技術前沿、商業(yè)模式先進初創(chuàng)公司,100余位核心創(chuàng)新專家導師,眾多海內(nèi)外高校及科研院所,以及頭部和前沿科技投資機構(gòu)、投資人等科創(chuàng)行業(yè)人群。

迄今璞躍中國已投資培育了包括ApplyBoard、AutoX、非夕科技等逾百家硬科技企業(yè)。企業(yè)目前布局北京、上海、深圳等超一線城市,設立創(chuàng)新中心;并在武漢、南京基于當?shù)禺a(chǎn)業(yè)生態(tài),開展城市創(chuàng)新合作。

-

Ar

+關注

關注

24文章

5095瀏覽量

169469 -

光波導

+關注

關注

4文章

48瀏覽量

10190 -

智能座艙

+關注

關注

4文章

948瀏覽量

16334

發(fā)布評論請先 登錄

相關推薦

用于光波導系統(tǒng)的均勻性探測器

光波導系統(tǒng)中光柵幾何結(jié)構(gòu)的優(yōu)化

光波導系統(tǒng)中光柵幾何結(jié)構(gòu)的優(yōu)化

具有連續(xù)調(diào)制光柵區(qū)域的光波導優(yōu)化

使用光波導元件模擬“HoloLens 1”型布局

AR&MR光波導器件的仿真研究

基于微軟專利的帶蝴蝶出瞳擴展的光波導結(jié)構(gòu)

谷東科技發(fā)布兩款“AI+AR”眼鏡

衍射光波導技術簡介

基于分布式計算的AR光波導中測試圖像的仿真

三星LEDos技術瞄準AR設備,Micro LED芯片廠商加碼自研技術

理湃光晶完成新一輪融資,聚焦消費級AR光波導器件產(chǎn)業(yè)化

理湃光晶完成新一輪融資,加速消費級AR光波導研發(fā)

京東方科技研發(fā)推出光波導器件及AR顯示裝置專利

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】新能源汽車值得買嗎?未來又會如何發(fā)展

- 設計技術

- 可編程邏輯

- 電源/新能源

- MEMS/傳感技術

- 測量儀表

- 嵌入式技術

- 制造/封裝

- 模擬技術

- RF/無線

- 接口/總線/驅(qū)動

- 處理器/DSP

- EDA/IC設計

- 存儲技術

- 光電顯示

- EMC/EMI設計

- 連接器

- 行業(yè)應用

- LEDs

- 汽車電子

- 音視頻及家電

- 通信網(wǎng)絡

- 醫(yī)療電子

- 人工智能

- 虛擬現(xiàn)實

- 可穿戴設備

- 機器人

- 安全設備/系統(tǒng)

- 軍用/航空電子

- 移動通信

- 工業(yè)控制

- 便攜設備

- 觸控感測

- 物聯(lián)網(wǎng)

- 智能電網(wǎng)

- 區(qū)塊鏈

- 新科技

- 華秋

- 關于我們

- 投資關系

- 新聞動態(tài)

- 加入我們

- 聯(lián)系我們

- 舉報投訴

- 社交網(wǎng)絡

- 微博

- 移動端

- 發(fā)燒友APP

- 硬聲APP

- WAP

- 聯(lián)系我們

- 廣告合作

- 王婉珠:wangwanzhu@elecfans.com

- 內(nèi)容合作

- 黃晶晶:huangjingjing@elecfans.com

- 內(nèi)容合作(海外)

- 張迎輝:mikezhang@elecfans.com

- 供應鏈服務 PCB/IC/PCBA

- 江良華:lanhu@huaqiu.com

- 投資合作

- 曾海銀:zenghaiyin@huaqiu.com

- 社區(qū)合作

- 劉勇:liuyong@huaqiu.com

-

關注我們的微信

-

下載發(fā)燒友APP

-

電子發(fā)燒友觀察

版權(quán)所有 ? 湖南華秋數(shù)字科技有限公司

長沙市望城經(jīng)濟技術開發(fā)區(qū)航空路6號手機智能終端產(chǎn)業(yè)園2號廠房3層(0731-88081133)

電子發(fā)燒友 (電路圖) 湘公網(wǎng)安備43011202000918 工商網(wǎng)監(jiān)

湘ICP備2023018690號-1

工商網(wǎng)監(jiān)

湘ICP備2023018690號-1

評論