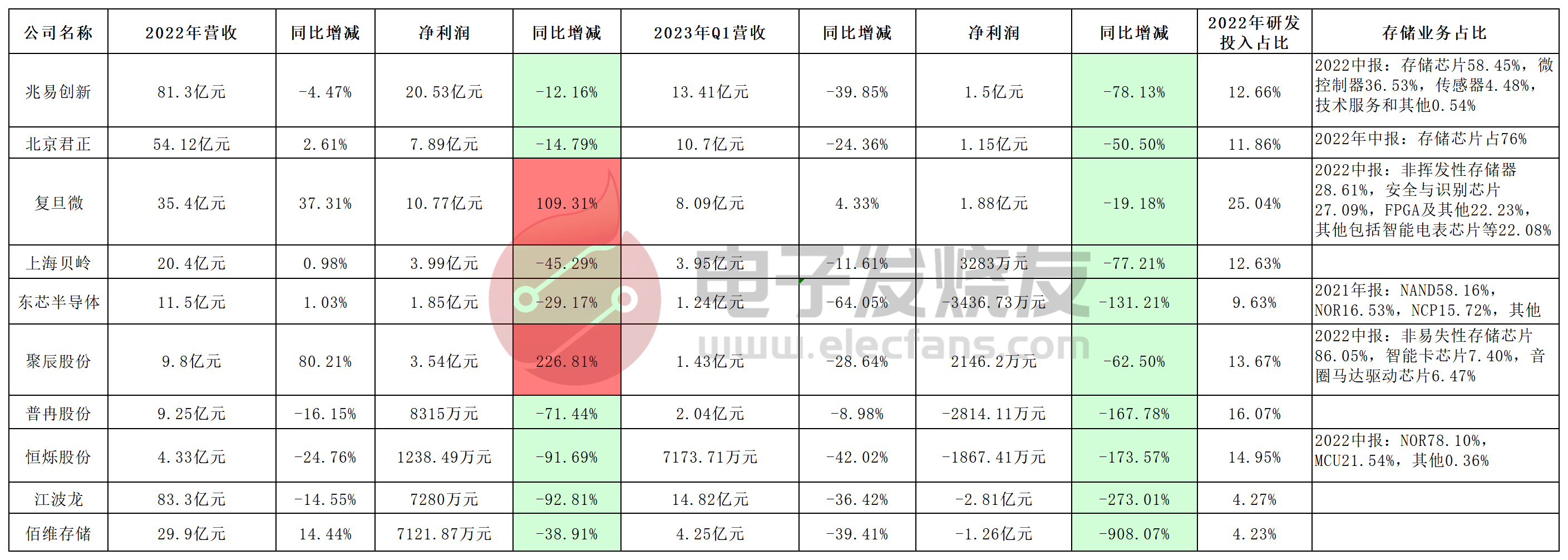

") 10家存儲上市企業(yè),2022年僅兩家凈利潤增長,2023Q1水深火熱

10家存儲上市企業(yè),2022年僅兩家凈利潤增長,2023Q1水深火熱

電子發(fā)燒友網(wǎng)報道(文/黃晶晶)受存儲市場大環(huán)境需求不振、高庫存的影響,近期國內(nèi)外存儲產(chǎn)業(yè)鏈企業(yè)的營收和凈利表現(xiàn)普遍處于下滑態(tài)勢。隨著2022年年報和2023年第一季度財報的陸續(xù)發(fā)布,電子發(fā)燒友網(wǎng)梳理了10家A股存儲上市企業(yè)的信息,看看存儲企業(yè)和行業(yè)的現(xiàn)狀和發(fā)展情況。

在統(tǒng)計的10家存儲上市企業(yè)中,基于2022年財報信息,可以看到僅聚辰股份、復(fù)旦微的凈利潤同比成正增長,分別是226.81%和109.31%。其他企業(yè)均為同比下滑。

多因素致下滑不可避免

2022年這些存儲上市企業(yè)的業(yè)績大多出現(xiàn)下滑,其原因還得結(jié)合內(nèi)外部的因素來看。

2022年由于受到地緣政治沖突、通貨膨脹、美國及一些歐洲國家銀行業(yè)危機等影響,經(jīng)濟疲軟持續(xù)沖擊消費信心。消費低迷又直接反映出需求下滑,出貨量下降。根據(jù)IDC數(shù)據(jù),2022年全年智能手機出貨量同比下降11.3%至12.1億臺,IDC同時預(yù)估2023 年全球智能手機出貨量為 11.9 億部, 同比下跌1.1%,預(yù)計2024年智能手機市場將迎來復(fù)蘇。可以說,全球經(jīng)濟增長放緩、消費低迷拖累半導(dǎo)體行業(yè)持續(xù)向上。

最直接的影響便是半導(dǎo)體出貨量下降。2022年全球半導(dǎo)體的數(shù)據(jù)并不樂觀。根據(jù)世界半導(dǎo)體貿(mào)易統(tǒng)計組織(WSTS)的數(shù)據(jù),2022年全球半導(dǎo)體市場規(guī)模為 5,735 億美元,比 2021 年增長3.2%,與2021年的26.2%增幅相比顯著放緩,而2023年全球半導(dǎo)體市場銷售額約為 5,566 億美元,同比2022年將下滑4.1%。

就國內(nèi)看來,根據(jù)國家統(tǒng)計局數(shù)據(jù),截止2022年12月,全國集成電路產(chǎn)量累計3,241.9 億塊,同比減少11.6%;手機產(chǎn)量同比減少6.2%、電子計算機產(chǎn)品累計同比減少8.1%。

海關(guān)數(shù)據(jù)也指出了下滑的情況。根據(jù)國家統(tǒng)計局及海關(guān)總署發(fā)布數(shù)據(jù),2022年我國全年集成電路產(chǎn)量3,241.9億塊,比上 年下降9.8%;進口數(shù)量總額5,384億塊,同比下降15.3%;出口數(shù)量總額 2,734億塊,同比下降12%。

在此背景下,存儲行業(yè)自然不能獨善其身。回看2021年的存儲行業(yè),各類存儲產(chǎn)品的市場規(guī)模大幅增長,行情蒸蒸日上。據(jù)CFM中國閃存市場數(shù)據(jù)顯示,2021年全球存儲市場規(guī)模達 1,620 億美元,其中DRAM為945 億美元,同比增長 40%,NAND Flash為 675 億美元,同比增長 20%。

但到了2022 年下半年,存儲市場行情陡轉(zhuǎn)直下,供需關(guān)系惡化。消費電子市場需求下滑,使得存儲需求不振。而此前芯片原廠在高預(yù)期下推動擴產(chǎn)計劃,使得庫存高企。據(jù) CFM 中國閃存市場數(shù)據(jù)顯示,2022 年全球半導(dǎo)體存儲市場規(guī)模 1,391.87億美元,同比下跌 15%;其中 NAND Flash 市場規(guī)模為 601.26 億美元,同比下跌 11%,DRAM 市場規(guī)模為 790.61 億美元,同比下跌 17%。需求低、庫存高、價格下滑、銷售額下降籠罩著整個存儲產(chǎn)業(yè)。

此前,電子發(fā)燒友網(wǎng)也多次報道過,全球存儲芯片大廠業(yè)績下滑、紛紛減產(chǎn)以緩解庫存壓力,促進供需回歸的舉措。最近,三星、美光已表示不再進行降價銷售,這或許將是存儲行情低迷即將結(jié)束的前奏了。

提前布局、踏準(zhǔn)節(jié)奏,低迷中現(xiàn)增長

即便2022年整個存儲行情低迷,我們也看到一些增長的情況。而正如許多公司的產(chǎn)品方向一樣,這一增長大概率與汽車市場有關(guān)。

以聚辰股份為例,它在2022年的營收和凈利潤都實現(xiàn)了大幅增長。聚辰股份2022年營收為9.8億元元,同比增長80.21%,歸母凈利潤為3.54億元,同比增長226.81%。

談及增長的原因,聚辰股份表示,公司及時把握DDR內(nèi)存模組換代升級以及汽車級EEPROM

芯片供應(yīng)短缺帶來的市場發(fā)展機遇,積極順應(yīng)下游客戶需求并快速地作出響應(yīng),形成了穩(wěn)定的產(chǎn)品供貨能力和優(yōu)異的品牌認可度。公司應(yīng)用于 DDR5 內(nèi)存模組、汽車電子及工業(yè)控制等高附加值市場的產(chǎn)品于 2021 年第四季度起大批量供貨,帶動公司收入規(guī)模和資產(chǎn)規(guī)模持續(xù)擴張。

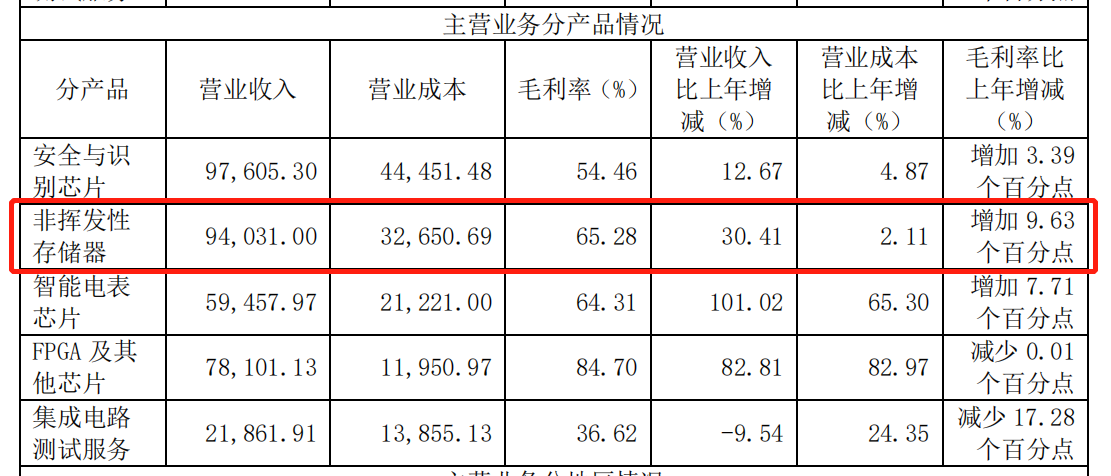

再來看復(fù)旦微,2022年公司營收達35.4億元,同比增長37.31%,歸母凈利潤為10.77億元,同比增長109.31%。其中,非揮發(fā)存儲器產(chǎn)品線2022 年實現(xiàn)銷售收入約 9.40 億元。包括EEPROM、NOR Flash和 SLC NAND等各類存儲器產(chǎn)品。

復(fù)旦微表示,存儲行業(yè)經(jīng)過兩年的高速成長,2022 年下半年進入低谷周期。公司存儲產(chǎn)品在家電、電腦周邊、網(wǎng)通設(shè)備等消費類電子領(lǐng)域面臨市場壓力。

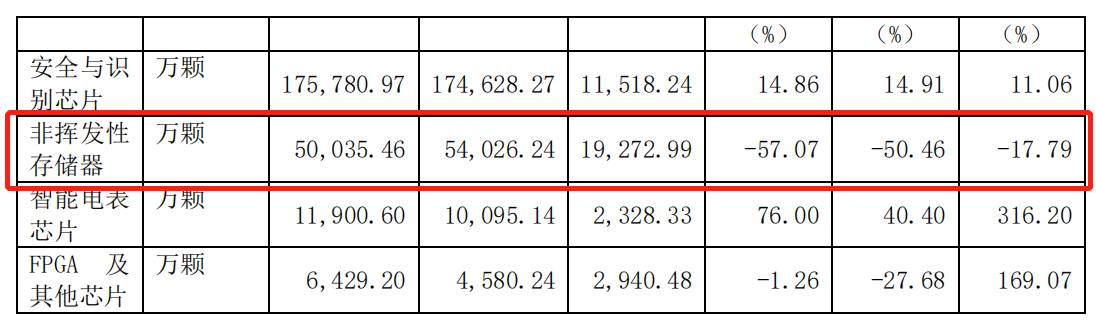

從以下圖表可以看到,復(fù)旦微的庫存情況方面,非揮發(fā)存儲器產(chǎn)品線銷售量和生產(chǎn)量下降。

究其原因是非揮發(fā)存儲器銷量中以用于消費電子等行業(yè)的存儲器芯片為主,因受消費電子產(chǎn)品等市場需求不振影響,存儲器銷量下降。

在此情況下,公司存儲產(chǎn)品線一方面通過加強服務(wù)、價格調(diào)整 以應(yīng)對消費市場的波動,另一方面加強在工業(yè)市場、高可靠市場、汽車電子等領(lǐng)域市場拓展,保證了整體產(chǎn)品線的平穩(wěn)。FM24C512DA1(EEPROM)已通過 AEC-Q100 Grade 1 車規(guī)級認證,并陸續(xù)上車使用,該產(chǎn)品適用于 T-BOX、智能座艙、域控制器、娛樂系統(tǒng)、傳動系統(tǒng)、安全與地盤 等場景;公司的 NOR Flash\Nand Flash 系列也有相應(yīng)產(chǎn)品在認證推廣過程中。

復(fù)旦微表示,未來存儲產(chǎn)品線面向網(wǎng)通、工業(yè)、可穿戴、車規(guī)等市場的需求,向大容量、高規(guī)格、高可靠性發(fā)展。EEPROM 推動新產(chǎn)品量產(chǎn)交付;NOR Flash 在新一代制程上鋪齊各容量產(chǎn)品,同時提升高可靠工規(guī)、車規(guī)需求的封測水平;NAND Flash 推進新一代制程產(chǎn)品全面量產(chǎn)。

一季度凈利潤全線下滑

從一季度來看,統(tǒng)計到的大多數(shù)存儲企業(yè)仍處于同比下滑的態(tài)勢,其中佰維存儲的凈利潤同比下滑908.07%,幅度比較大。其次是江波龍的凈利潤同比下滑273.01%。佰維存儲表示,一季度業(yè)績下滑,主要受行業(yè)整體環(huán)境以及一季度行業(yè)供需關(guān)系失衡所致。全球消費電子行業(yè)需求疲軟,對半導(dǎo)體存儲產(chǎn)品的需求劇烈下降,存儲產(chǎn)品價格下滑,行業(yè)整體市場表現(xiàn)短期內(nèi)劇烈波動。

我們來看2023年的第一季度,國內(nèi)手機、微型計算機和集成電路產(chǎn)量都出現(xiàn)了兩位數(shù)的下滑。工信部最新數(shù)據(jù)顯示,一季度規(guī)模以上電子信息制造業(yè)增加值同比下降1.1%,降幅較1-2月份收窄1.5個百分點,增速分別比同期工業(yè)、高技術(shù)制造業(yè)低4.1個和2個百分點。3月份,規(guī)模以上電子信息制造業(yè)增加值同比增長1.2%。一季度,主要產(chǎn)品中,手機產(chǎn)量3.31億臺,同比下降7%,其中智能手機產(chǎn)量2.39億臺,同比下降13.8%;微型計算機設(shè)備產(chǎn)量0.79億臺,同比下降22.5%;集成電路產(chǎn)量722.0億塊,同比下降14.8%。

顯然,在2022年全球半導(dǎo)體市場規(guī)模下滑的情況下,一季度仍然沒有太大的改觀。這或許就映襯了一季度的存儲市場仍然低迷的現(xiàn)狀。

國際貨幣基金組織(IMF)于今年1月份發(fā)布的《世界經(jīng)濟展望報告》顯示,預(yù)計2023年全球經(jīng)濟增長為2.9%,預(yù)計2024年將升至3.1%,而2022年的數(shù)值為3.4。但IMF今年4月發(fā)布的最新預(yù)測是,2023年全球經(jīng)濟將增長2.8%。這個數(shù)據(jù)似乎在1月份的預(yù)測基礎(chǔ)上進行了細微的下調(diào)。

從近三年的數(shù)據(jù)來看,2023年的全球經(jīng)濟增長預(yù)期也是相對最低的。看起來全球經(jīng)濟在2023年還不太能恢復(fù)到強勁增長的勢頭,這對于半導(dǎo)體行業(yè)也將是一個考驗。

刺激下游升溫,帶動存儲觸底回暖

電子發(fā)燒友網(wǎng)走訪存儲供應(yīng)鏈廠商了解到,業(yè)界普遍預(yù)估存儲行情的谷底在上半年將結(jié)束,轉(zhuǎn)而蘇復(fù)。但是消費電子的需求回暖似乎并不如預(yù)期,那么屆時將影響存儲行情的反彈進度。畢竟消費電子的手機市場是目前存儲芯片DRAM和NAND Flash最大的應(yīng)用市場。至于服務(wù)器市場能否超越手機市場成為最大應(yīng)用,至少要在2025年或以后了。

根據(jù)閃存市場CFM數(shù)據(jù),2023年全球半導(dǎo)體存儲的單價有望終結(jié)下跌趨勢,并可能實現(xiàn)小幅回升。

值得一提的是,拉動存儲回暖的引擎不僅是消費電子,更有數(shù)據(jù)中心和汽車電子應(yīng)用。而這些方面的發(fā)展都離不開中國從政策、市場到制造的引領(lǐng)作用。無論是拉動內(nèi)需、還是東數(shù)西算建設(shè),以及新能源汽車的快速發(fā)展,足以顯現(xiàn)中國的積極舉措。就連國際貨幣基金組織(IMF)也預(yù)計2023年亞太地區(qū)經(jīng)濟增速為4.6%,高于2022年3.8%的增幅。其中,中國經(jīng)濟有望增長5.2%,將成為拉動亞太地區(qū)增長的關(guān)鍵因素。根據(jù)IMF的最新預(yù)測,中國對今年全球經(jīng)濟增長的貢獻率將達34.9%。

-

存儲

+關(guān)注

關(guān)注

13文章

4296瀏覽量

85801

發(fā)布評論請先 登錄

相關(guān)推薦

凈利潤飆漲!13家AIoT公司H1業(yè)績PK,誰家AIoT芯片布局最具潛力?

6家磁材企業(yè)2023年報速遞!

GGII:141家鋰電上市企業(yè)2023年業(yè)績分析

Follow the Money:2023年最賺錢的十家國內(nèi)芯片設(shè)計上市公司及其整體表現(xiàn)

比亞迪Q1凈利潤45.7億 同比增加10.62%

歌爾股份Q1營收193.12億 凈利潤3.8億同比增長257.47%

藍思科技Q1凈利潤增長379% 凈利潤達3.09億

營收大漲3成,凈利潤扭虧為盈!匯頂科技解讀2023年三大增長動力

華為2023年財報出爐:凈利潤大增144%至870億,終端業(yè)務(wù)營收增長17.3%

分紅超90億!比亞迪2023年凈利潤超300億,創(chuàng)歷史新高

特斯拉遭兩家投行下調(diào)目標(biāo)價

凈利潤近百億!擁抱5.5G和生成式AI,中興通訊2023年營收超千億

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論