") 我國(guó)半導(dǎo)體硅片發(fā)展現(xiàn)狀與展望

我國(guó)半導(dǎo)體硅片發(fā)展現(xiàn)狀與展望

編者按

半導(dǎo)體是電子信息產(chǎn)品的“心臟”,集成電路是重要的半導(dǎo)體產(chǎn)品,硅片是集成電路最重要的基礎(chǔ)材料,處于集成電路產(chǎn)業(yè)鏈前端。隨著半導(dǎo)體在各領(lǐng)域應(yīng)用日趨廣泛和深入,半導(dǎo)體供應(yīng)緊張局面更加凸顯,我國(guó)半導(dǎo)體硅片對(duì)外依存度較高,增強(qiáng)硅片的自主保障能力,對(duì)提升我國(guó)半導(dǎo)體產(chǎn)業(yè)整體水平至關(guān)重要。

中國(guó)工程院院刊《中國(guó)工程科學(xué)》2023年第1期刊發(fā)集成電路關(guān)鍵材料國(guó)家工程研究中心正高級(jí)工程師張果虎研究團(tuán)隊(duì)的《我國(guó)半導(dǎo)體硅片發(fā)展現(xiàn)狀與展望》一文。文章重點(diǎn)圍繞市場(chǎng)主流的8 in、12 in硅片,分析了全球半導(dǎo)體硅片的技術(shù)和產(chǎn)業(yè)發(fā)展現(xiàn)狀,研判了全球半導(dǎo)體硅片產(chǎn)業(yè)未來(lái)的發(fā)展趨勢(shì),重點(diǎn)分析了我國(guó)半導(dǎo)體硅片的發(fā)展現(xiàn)狀,指出我國(guó)半導(dǎo)體硅片在當(dāng)前市場(chǎng)需求、宏觀政策、配套能力、研發(fā)投入等利好因素下迎來(lái)難得的發(fā)展機(jī)遇,同時(shí)提出我國(guó)半導(dǎo)體硅片產(chǎn)業(yè)發(fā)展面臨挑戰(zhàn),在此基礎(chǔ)上,從進(jìn)一步加強(qiáng)頂層設(shè)計(jì)和宏觀規(guī)劃、強(qiáng)化政策落實(shí)和政策持續(xù)性、協(xié)調(diào)支持產(chǎn)業(yè)鏈協(xié)同發(fā)展、布局研發(fā)集成電路先進(jìn)制程用半導(dǎo)體硅片等方面提出對(duì)策建議,以期為推動(dòng)我國(guó)半導(dǎo)體硅片向更高質(zhì)量發(fā)展提供參考。

一、前言

半導(dǎo)體是電子信息產(chǎn)品的“心臟”,在國(guó)民經(jīng)濟(jì)和社會(huì)生活各方面的應(yīng)用越來(lái)越廣泛,對(duì)國(guó)家經(jīng)濟(jì)成長(zhǎng)、國(guó)防安全、核心競(jìng)爭(zhēng)力提升至關(guān)重要,促進(jìn)了通信、計(jì)算、醫(yī)養(yǎng)健康、軍事系統(tǒng)、物流、新能源行業(yè)的發(fā)展,引導(dǎo)人工智能、大數(shù)據(jù)、自動(dòng)駕駛等新產(chǎn)業(yè)的興起,支撐著數(shù)字經(jīng)濟(jì)不斷發(fā)展,并在新冠疫情防控等重大社會(huì)問(wèn)題應(yīng)對(duì)方面發(fā)揮了關(guān)鍵作用。隨著半導(dǎo)體在各領(lǐng)域應(yīng)用日趨廣泛和深入,2020年開(kāi)始半導(dǎo)體供應(yīng)緊張局面更加凸顯。各國(guó)正積極采取措施,增強(qiáng)和完善本國(guó)的半導(dǎo)體產(chǎn)業(yè)鏈。

半導(dǎo)體產(chǎn)品主要包括集成電路、光電子器件、分立器件和傳感器件,其中集成電路在半導(dǎo)體產(chǎn)業(yè)中占比最高,超過(guò)80%。2021年全球集成電路銷售額為4608.14億美元,傳感器件銷售額為187.9億美元,光電子器件銷售額為432.29億美元,分立器件銷售額為301億美元,集成電路占比達(dá)到83%。根據(jù)世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)組織(WSTS)數(shù)據(jù),2022年全球集成電路占比將達(dá)84.22%,光電子器件、分立器件、傳感器占比分別為7.41%、5.10%和3.26%。

集成電路是最重要的半導(dǎo)體產(chǎn)品,硅片是集成電路最重要的基礎(chǔ)材料,處于集成電路產(chǎn)業(yè)鏈前端,在集成電路芯片制造材料中占比達(dá)30%以上,90%以上的集成電路芯片是基于硅片制成。中國(guó)在全球半導(dǎo)體產(chǎn)業(yè)鏈中參與程度較低,硅片等關(guān)鍵材料對(duì)外依存度較高。近年來(lái),大國(guó)博弈加劇,國(guó)際政治經(jīng)濟(jì)環(huán)境惡化,地震和火山爆發(fā)等自然災(zāi)害頻發(fā),新型冠狀病毒感染等流行疾病蔓延,產(chǎn)業(yè)生態(tài)發(fā)生變化,《關(guān)于常規(guī)武器與兩用產(chǎn)品和技術(shù)出口控制的瓦森納協(xié)定》新增12 in硅片技術(shù)管制,增強(qiáng)硅片等關(guān)鍵材料的自主保障能力,提升我國(guó)半導(dǎo)體產(chǎn)業(yè)鏈安全性成為重要課題。

本文分析了當(dāng)前全球半導(dǎo)體硅片的發(fā)展現(xiàn)狀與發(fā)展態(tài)勢(shì),我國(guó)半導(dǎo)體硅片的市場(chǎng)需求、技術(shù)進(jìn)步、產(chǎn)業(yè)現(xiàn)狀及發(fā)展趨勢(shì),提出我國(guó)半導(dǎo)體硅片產(chǎn)業(yè)未來(lái)一段時(shí)間面臨的發(fā)展機(jī)遇和挑戰(zhàn),并給出發(fā)展建議。8 in及12 in硅片的出貨面積占全部半導(dǎo)體硅片的93%左右,因此本文重點(diǎn)對(duì)8 in及12 in硅片的情況進(jìn)行分析。

二、 全球半導(dǎo)體硅片的發(fā)展現(xiàn)狀及發(fā)展態(tài)勢(shì)

(一) 全球半導(dǎo)體硅片的發(fā)展現(xiàn)狀

1. 全球半導(dǎo)體硅片的市場(chǎng)規(guī)模

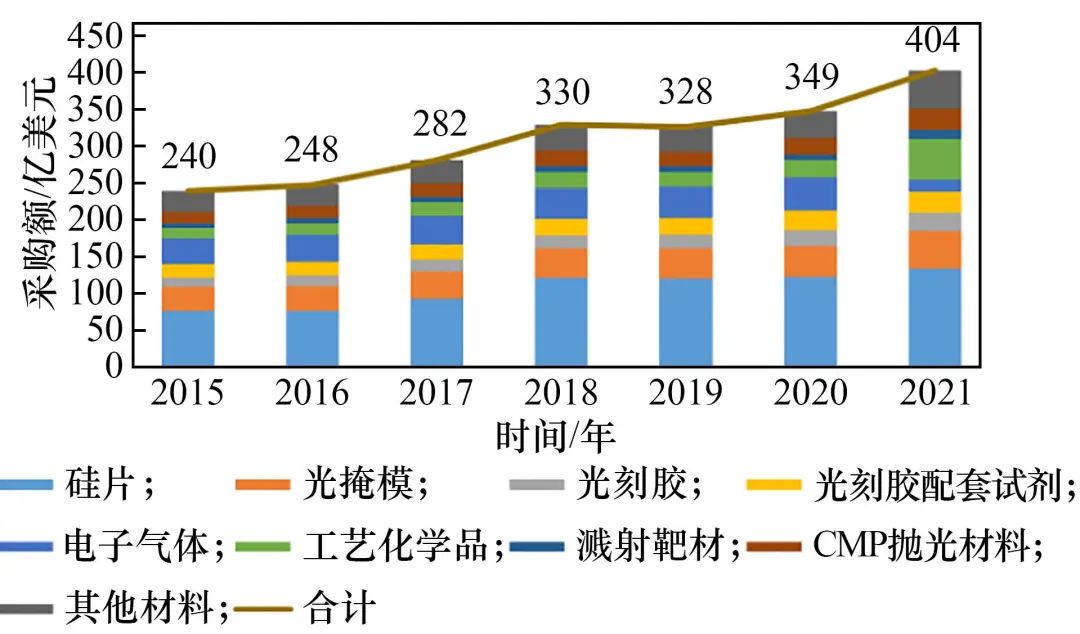

集成電路芯片制造材料多達(dá)數(shù)百種,按類別劃分主要包括硅片、光掩膜、光刻膠及配套試劑、電子氣體、工藝化學(xué)品、濺射靶材、拋光材料等,總體采購(gòu)中硅片占比始終最高(見(jiàn)圖1)。根據(jù)國(guó)際半導(dǎo)體產(chǎn)業(yè)協(xié)會(huì)(SEMI)數(shù)據(jù),2021年硅片在集成電路芯片制造材料中的采購(gòu)金額占比達(dá)到33%左右,是最主要的關(guān)鍵功能材料,100多億美元的半導(dǎo)體硅片支撐了5000多億美元的半導(dǎo)體產(chǎn)業(yè)規(guī)模。

圖1 2021年全球集成電路芯片制造材料分類占比

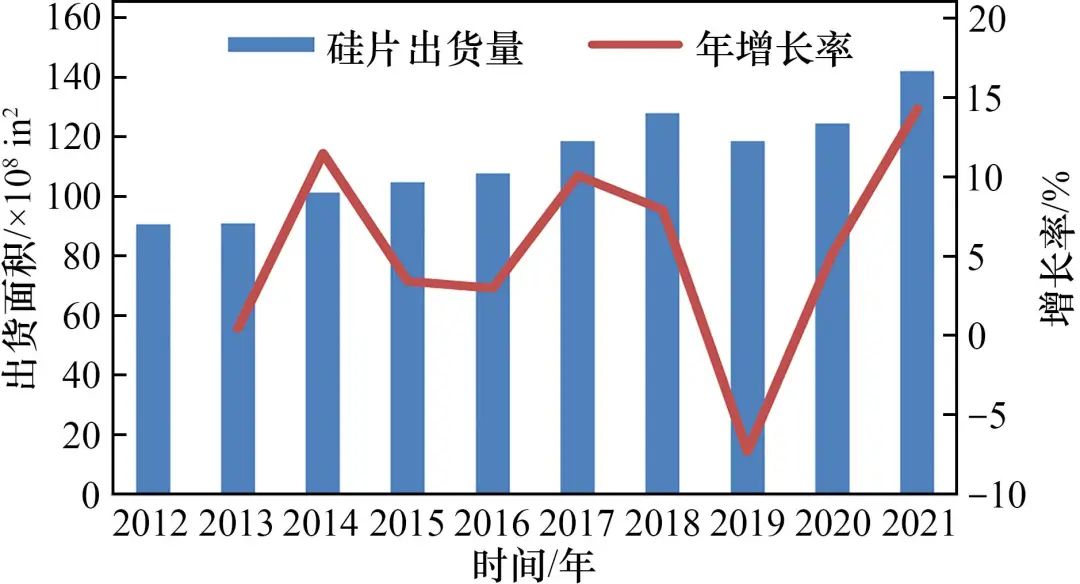

近年來(lái),隨著全球半導(dǎo)體市場(chǎng)規(guī)模的持續(xù)增長(zhǎng),全球半導(dǎo)體硅片出貨面積穩(wěn)步提升(見(jiàn)圖2)。2012年全球半導(dǎo)體硅片出貨面積為8.8×109in2,2021年突破1.4×1010in2。全球半導(dǎo)體硅片銷售額由2012年的87億美元增長(zhǎng)到2021年的126億美元,從2018年開(kāi)始連續(xù)4年超過(guò)110億美元。根據(jù)SEMI統(tǒng)計(jì),2022年全球半導(dǎo)體硅片出貨面積將增長(zhǎng)4.8%,達(dá)到1.4694×1010in2。預(yù)計(jì)到2025年,全球半導(dǎo)體硅片出貨量將增至1.649×1010in2。

圖2 2012—2021年全球硅片出貨面積及增長(zhǎng)率

2. 半導(dǎo)體硅片需求結(jié)構(gòu)

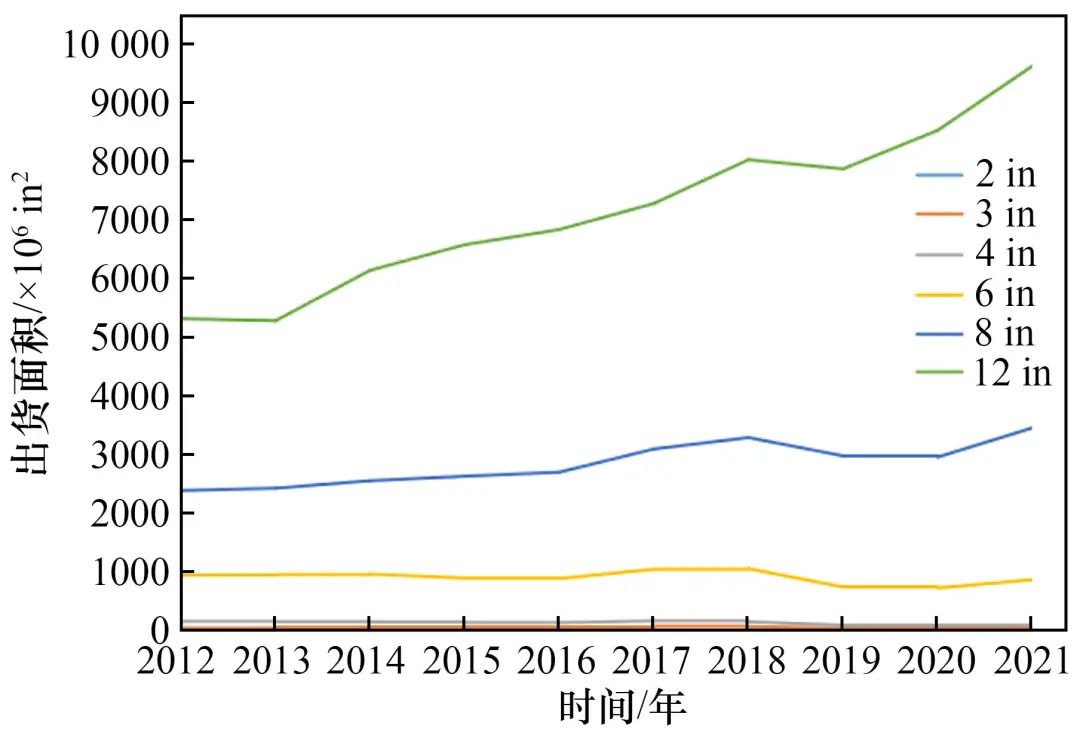

近10年來(lái),6 in及以下尺寸硅片需求基本保持穩(wěn)定,全球半導(dǎo)體硅片新增需求主要集中在8 in和12 in硅片,尤其是12 in硅片增速最快(見(jiàn)圖3)。12 in硅片年出貨量自2012年的5.302×109in2增長(zhǎng)至2021年的9.598×109in2,其出貨面積占全部半導(dǎo)體硅片比例接近70%;8 in硅片出貨面積也穩(wěn)步增長(zhǎng),從2012年的2.378×109in2增長(zhǎng)至2021年的3.443×109in2。2021年,12 in和8 in硅片出貨面積分別同比增長(zhǎng)12.85%和16.87%。

圖3 2012—2021年不同尺寸硅片出貨面積

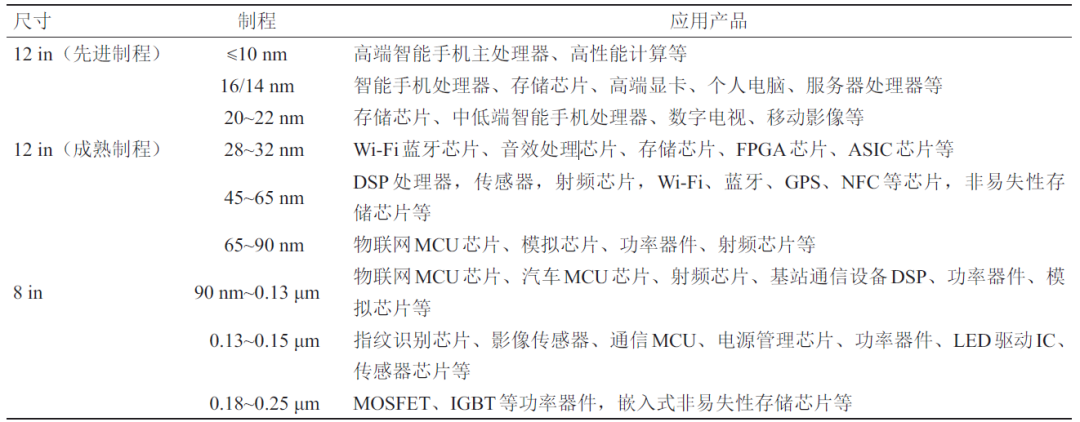

12 in硅片主要應(yīng)用于90 nm及以下半導(dǎo)體制程范圍,用于制造邏輯電路、存儲(chǔ)器等高集成度的芯片,多在大計(jì)算量、大存儲(chǔ)量或便攜式終端上應(yīng)用,如大數(shù)據(jù)、智能手機(jī)、計(jì)算機(jī)、人工智能等領(lǐng)域。8 in硅片主要應(yīng)用于90 nm以上制程范圍的模擬電路、功率芯片、互補(bǔ)金屬氧化物半導(dǎo)體(CMOS)圖像傳感器、微控制器、射頻前端芯片、嵌入式存儲(chǔ)器等芯片,應(yīng)用場(chǎng)景包括微機(jī)電系統(tǒng)、電源管理、汽車電子、工業(yè)控制、物聯(lián)網(wǎng)等領(lǐng)域(見(jiàn)表1)。

表1 8 in、12 in硅片在不同制程的應(yīng)用情況

注:Wi-Fi 為無(wú)線網(wǎng)絡(luò);FPGA為現(xiàn)場(chǎng)可編程邏輯門陣列;ASIC為專用集成電路;DSP為數(shù)字信號(hào)處理;GPS為全球定位系統(tǒng);NFC為近場(chǎng)通信;MCU為微控制單元;LED為發(fā)光二極管;IC 為微型電子器件;MOSFET為金屬?氧化物半導(dǎo)體場(chǎng)效應(yīng)晶體管;IGBT為絕緣柵雙極型晶體管。

8 in硅片在特色芯片產(chǎn)品上擁有性價(jià)比優(yōu)勢(shì),尤其在微機(jī)電系統(tǒng)、硅上化合物半導(dǎo)體、射頻及功率芯片等領(lǐng)域優(yōu)勢(shì)明顯。近年來(lái),一些新應(yīng)用場(chǎng)景特色芯片會(huì)率先在8 in芯片上出現(xiàn),而后逐步向12 in芯片轉(zhuǎn)移。預(yù)計(jì)未來(lái)8 in硅片和12 in硅片將在各自特定領(lǐng)域發(fā)揮作用,長(zhǎng)期共存。

3. 硅片產(chǎn)業(yè)集中度高的局面基本保持

半導(dǎo)體硅片產(chǎn)業(yè)起始于美國(guó),美國(guó)孟山都化學(xué)公司成立的孟山都電子材料公司曾引領(lǐng)技術(shù)發(fā)展,在20世紀(jì)60年代獲得80%的市場(chǎng)份額。隨著半導(dǎo)體制造業(yè)的東移,其后期連續(xù)虧損,孟山都化學(xué)公司在1989年將孟山都電子材料公司出售給了德國(guó)化工企業(yè),并于2016年被中國(guó)臺(tái)灣的環(huán)球晶圓股份有限公司收購(gòu)。20世紀(jì)50年代末,日本通過(guò)技術(shù)引進(jìn),開(kāi)始布局半導(dǎo)體產(chǎn)業(yè),在超大規(guī)模集成電路研究計(jì)劃的推動(dòng)下,日本半導(dǎo)體產(chǎn)業(yè)快速發(fā)展,其中存儲(chǔ)器在20世紀(jì)80年代超過(guò)美國(guó),硅片廠商也在此期間獲得黃金發(fā)展期,最終經(jīng)過(guò)多次整合并購(gòu)形成信越化學(xué)工業(yè)株式會(huì)社和勝高科技株式會(huì)社兩家國(guó)際半導(dǎo)體硅片巨頭,2001年信越化學(xué)工業(yè)株式會(huì)社在全球率先量產(chǎn)12 in半導(dǎo)體硅片。日本半導(dǎo)體硅片產(chǎn)業(yè)從20世紀(jì)90年代超過(guò)美國(guó)后,至今仍在全球占據(jù)主導(dǎo)地位。20世紀(jì)90年代半導(dǎo)體產(chǎn)業(yè)從日本向韓國(guó)和中國(guó)臺(tái)灣地區(qū)轉(zhuǎn)移,韓國(guó)和中國(guó)臺(tái)灣地區(qū)硅片企業(yè)得以成長(zhǎng),并逐步在全球占有一席之地。當(dāng)前,日本信越化學(xué)工業(yè)株式會(huì)社、勝高科技株式會(huì)社,中國(guó)臺(tái)灣環(huán)球晶圓股份有限公司,德國(guó)世創(chuàng)電子材料股份有限公司,韓國(guó)SK集團(tuán)等五大廠商占據(jù)全球90%左右的市場(chǎng)份額,尤其是在12 in硅片方面占據(jù)絕對(duì)市場(chǎng)地位。五大廠商近幾年產(chǎn)能擴(kuò)張主要集中在12 in硅片,2015年,全球只有日本信越化學(xué)工業(yè)株式會(huì)社和勝高科技株式會(huì)社的12 in硅片月產(chǎn)能超過(guò)1×106片,至2021年年底,前5大廠商12 in硅片月產(chǎn)能都有顯著增加,其中日本信越化學(xué)工業(yè)株式會(huì)社月產(chǎn)能超過(guò)3.1×106片,勝高科技株式會(huì)社的月產(chǎn)能約為1.9×106片,中國(guó)臺(tái)灣環(huán)球晶圓的月產(chǎn)能約為1.3×106片,德國(guó)世創(chuàng)的月產(chǎn)能約為9.9×105片,韓國(guó)SK集團(tuán)的月產(chǎn)能約為9×105片。

4. 硅是重要的半導(dǎo)體材料

半導(dǎo)體材料經(jīng)歷了以硅為代表的第一代半導(dǎo)體材料,以砷化鎵為代表的第二代半導(dǎo)體材料和以碳化硅與氮化鎵為代表的第三代半導(dǎo)體材料。相比于其他半導(dǎo)體材料,硅材料易于制備較大尺寸晶體、晶體結(jié)構(gòu)完整性相對(duì)易控制、純度相對(duì)易實(shí)現(xiàn),在集成電路平面工藝制程的應(yīng)用技術(shù)更加成熟且更具有規(guī)模效益,有著更大的應(yīng)用領(lǐng)域與需求量,因此,90%以上的芯片都是基于硅材料制造而成,這賦予了硅材料不可替代的行業(yè)地位。但是,硅材料也存在一定局限性,無(wú)法滿足高功率、高頻率和高壓等苛刻特性,不具備發(fā)光特性,等二代半導(dǎo)體材料、等三代半導(dǎo)體材料在這些方面具備獨(dú)特優(yōu)勢(shì)。硅材料與第二代、第三代半導(dǎo)體材料的結(jié)合將是一種選擇,以硅材料為襯底,化合物材料在硅材料上外延生長(zhǎng)制成單晶片以滿足射頻芯片和功率器件對(duì)高頻、高壓、高功率的需求,比如硅基氮化鎵。這幾代半導(dǎo)體材料并不是完全替代關(guān)系,在未來(lái)相當(dāng)長(zhǎng)的時(shí)期內(nèi)它們還將并存,并在不同的應(yīng)用領(lǐng)域發(fā)揮各自的作用、占據(jù)各自的市場(chǎng)份額。

(二) 全球半導(dǎo)體硅片的發(fā)展態(tài)勢(shì)

1. 全球半導(dǎo)體硅片產(chǎn)業(yè)東移,亞太地區(qū)成為主要的制造區(qū)域

全球半導(dǎo)體產(chǎn)業(yè)起源于美國(guó),1958年,德州儀器設(shè)計(jì)出第一款微型電子器件(IC),至20世紀(jì)70年代,半導(dǎo)體產(chǎn)業(yè)在美國(guó)完成技術(shù)積累,同樣的硅材料產(chǎn)業(yè)也起源于美國(guó),至20世紀(jì)80年代,全球領(lǐng)先半導(dǎo)體硅材料企業(yè)仍是美國(guó)的孟山都電子材料公司。隨著半導(dǎo)體產(chǎn)業(yè)第一次轉(zhuǎn)移到日本,互聯(lián)網(wǎng)時(shí)代半導(dǎo)體轉(zhuǎn)移至韓國(guó),日本索尼公司、韓國(guó)三星集團(tuán)等企業(yè)得到快速發(fā)展,在這個(gè)階段,日本、韓國(guó)的硅材料產(chǎn)業(yè)逐漸興起,日本信越化學(xué)工業(yè)株式會(huì)社、勝高科技株式會(huì)社、小松電子材料公司以及韓國(guó)SK集團(tuán)等不斷壯大。日本更是在1996年開(kāi)始布局“超級(jí)硅”計(jì)劃,期望在未來(lái)占據(jù)硅材料領(lǐng)域的領(lǐng)先地位。進(jìn)入21世紀(jì),日本信越化學(xué)工業(yè)株式會(huì)社率先實(shí)現(xiàn)12 in硅片商業(yè)化,并成為全球第一大半導(dǎo)體硅材料供應(yīng)商,隨后勝高科技株式會(huì)社和小松電子材料公司合并,成為第二大半導(dǎo)體硅材料供應(yīng)商。目前為止,日本企業(yè)的硅材料供應(yīng)能力占全球比例過(guò)半。隨著臺(tái)灣環(huán)球晶圓股份有限公司的壯大,韓國(guó)SK集團(tuán)的擴(kuò)張,以及德國(guó)世創(chuàng)電子材料股份有限公司將12 in硅片產(chǎn)業(yè)重點(diǎn)布局在新加坡,全球近90%的硅片產(chǎn)出分布在亞太地區(qū)。中國(guó)近年來(lái)加大硅片產(chǎn)業(yè)的布局和投資,到2025年12 in硅片規(guī)劃總產(chǎn)能超過(guò)4×106片/月,亞太地區(qū)成為全球半導(dǎo)體硅片制造的重要區(qū)域。

2. 全球半導(dǎo)體硅片需求持續(xù)增長(zhǎng)

近年來(lái),隨著數(shù)字經(jīng)濟(jì)拉動(dòng),大算力需求不斷增加,半導(dǎo)體在各領(lǐng)域的滲透日益增強(qiáng),硅片需求將保持持續(xù)增長(zhǎng)。SEMI在2022年10月最新報(bào)告中預(yù)計(jì),到2025年,汽車和功率半導(dǎo)體的晶圓廠產(chǎn)能以58%的速度增長(zhǎng),其次是微機(jī)電系統(tǒng)、代工和模擬,其晶圓廠產(chǎn)能增長(zhǎng)速度分別為21%、20%和14%。汽車和功率半導(dǎo)體、微機(jī)電系統(tǒng)等領(lǐng)域的產(chǎn)能擴(kuò)張帶動(dòng)8 in硅片需求的增長(zhǎng),2025年全球8 in硅片需求預(yù)計(jì)將達(dá)到7×106片/月。

SEMI在2022年10月報(bào)告中預(yù)計(jì),到2025年,12 in晶圓廠按照產(chǎn)品類型劃分的年復(fù)合增長(zhǎng)率中,功率器件相關(guān)產(chǎn)能增長(zhǎng)為39%,模擬器件為37%、代工為14%、光電為7%,存儲(chǔ)為5%。到2025年,全球半導(dǎo)體制造商12 in晶圓制造廠產(chǎn)能將以接近10%的年復(fù)合增長(zhǎng)率增長(zhǎng),對(duì)12 in硅片的需求將達(dá)到每月9.2×106片。

3. 海外企業(yè)積極擴(kuò)產(chǎn)

全球半導(dǎo)體硅片供應(yīng)已連續(xù)幾年處于緊張局面。為應(yīng)對(duì)需求,搶占市場(chǎng),全球主要硅片廠商積極擴(kuò)充產(chǎn)能。德國(guó)世創(chuàng)電子材料股份有限公司在2022年投資11億歐元,在新加坡建設(shè)12 in硅片廠,估算產(chǎn)能約為3×105片/月;韓國(guó)SK集團(tuán)宣布未來(lái)3年內(nèi)將投資1.05萬(wàn)億韓元擴(kuò)建12 in半導(dǎo)體硅片廠,估算產(chǎn)能約為2.5×105片/月;臺(tái)灣環(huán)球晶圓股份有限公司2022年3月發(fā)布消息,計(jì)劃在意大利新建12 in硅片廠,同時(shí)擬投資50億美元在美國(guó)德州新建12 in硅片廠,最高產(chǎn)能超1.2×106片/月;日本勝高科技株式會(huì)社宣布也將斥資2287億日元建設(shè)新廠,擴(kuò)產(chǎn)12 in硅片,估算產(chǎn)能將超過(guò)5×105片/月。

預(yù)計(jì)到2025年海外廠商新增12 in硅片產(chǎn)能將超過(guò)2×106片/月。隨著產(chǎn)能釋放,12 in硅片供需緊張的情況將得到有效緩解。

4. 半導(dǎo)體硅片技術(shù)發(fā)展趨勢(shì)

摩爾定律推動(dòng)了半導(dǎo)體行業(yè)50余年的快速成長(zhǎng),集成電路芯片技術(shù)不斷向更先進(jìn)制程發(fā)展,借助極紫外(EUV)光刻等先進(jìn)技術(shù),正在向3 nm甚至更小的節(jié)點(diǎn)演進(jìn),但硅基集成電路工藝的發(fā)展愈發(fā)趨近于其物理極限,單純靠縮小線寬已經(jīng)越來(lái)越困難,半導(dǎo)體行業(yè)逐步進(jìn)入了后摩爾時(shí)代。

后摩爾時(shí)代集成電路芯片技術(shù)發(fā)展呈現(xiàn)出兩個(gè)主要特點(diǎn):一是繼續(xù)延續(xù)摩爾定律,以集成電路制程微細(xì)化為特征,技術(shù)上滿足更先進(jìn)制程,提高集成度和功能,同時(shí)兼顧性能及功耗。二是通過(guò)先進(jìn)封裝等手段,整合高壓功率芯片、模擬電路芯片、射頻芯片、傳感器芯片等多種功能,實(shí)現(xiàn)器件功能的融合和產(chǎn)品的多樣化。

后摩爾時(shí)代對(duì)半導(dǎo)體硅片提出更高的技術(shù)要求,一是隨著集成電路先進(jìn)制程技術(shù)的不斷發(fā)展,對(duì)硅片的要求愈發(fā)嚴(yán)格,28 nm及以下先進(jìn)制程硅片產(chǎn)品指標(biāo)全面升級(jí),包括單晶晶體缺陷、晶體中氧碳及摻雜物質(zhì)的均勻分布、平整度等加工精密度參數(shù)、體金屬濃度和表面金屬濃度等純度指標(biāo)。指標(biāo)升級(jí)給硅片制備技術(shù)帶來(lái)巨大挑戰(zhàn),超導(dǎo)水平磁場(chǎng)拉晶等技術(shù)采用。二是功率半導(dǎo)體方面正呈現(xiàn)由8 in向12 in加速轉(zhuǎn)移,12 in硅片已用于功率半導(dǎo)體領(lǐng)域,需要開(kāi)發(fā)12 in重?fù)絾尉L(zhǎng)技術(shù)、背面沉積二氧化硅薄膜技術(shù)及相應(yīng)的翹曲度控制技術(shù)。同時(shí)為了解決硅材料性能的局限性,與其他材料的整合成為重要路徑,比如結(jié)合鍵合工藝開(kāi)發(fā)的絕緣體上硅(SOI)、通過(guò)應(yīng)變引入實(shí)現(xiàn)能帶調(diào)制的應(yīng)變硅、硅基氮化鎵等都已實(shí)用化,未來(lái)硅與磷化銦、石墨烯、硫化鉬等材料的結(jié)合可能是后摩爾時(shí)代硅材料的重要發(fā)展方向。

5. 12. in硅片為市場(chǎng)主流,更大尺寸硅片商業(yè)化擱置

根據(jù)過(guò)往半導(dǎo)體行業(yè)規(guī)律,前一代硅片變成市場(chǎng)主流,支持大約40%左右芯片制造能力時(shí),新一代硅片將會(huì)出現(xiàn)并商業(yè)化應(yīng)用。但12 in硅片之后,這個(gè)規(guī)律被改變。2011年前,英特爾公司、三星集團(tuán)和中國(guó)臺(tái)灣積體電路制造股份有限公司等都曾積極推動(dòng)和準(zhǔn)備以推進(jìn)下一代晶圓和硅片的研發(fā)和商業(yè)化,美國(guó)、歐盟、以色列曾分別成立G450C、EEMI450、Metro450,但因?yàn)橥顿Y極大、技術(shù)難度極高、產(chǎn)品性價(jià)比等多種因素,18 in設(shè)備、硅片、芯片均擱置,半導(dǎo)體產(chǎn)業(yè)沒(méi)有迎來(lái)18 in時(shí)代。當(dāng)前12 in硅片已占據(jù)全部硅片出貨面積比例近70%,技術(shù)節(jié)點(diǎn)已經(jīng)達(dá)到3 nm,以往產(chǎn)業(yè)規(guī)律沒(méi)有延續(xù)。

18 in硅片產(chǎn)業(yè)的擱置,一方面為12 in硅片需求規(guī)模持續(xù)增長(zhǎng)提供了廣闊的空間和持久的產(chǎn)品周期;另一方面為我國(guó)12 in硅片技術(shù)及產(chǎn)業(yè)發(fā)展提供了難得的發(fā)展機(jī)遇。根據(jù)目前半導(dǎo)體硅片產(chǎn)業(yè)現(xiàn)狀,我們認(rèn)為,12 in硅片應(yīng)用周期會(huì)延續(xù)相當(dāng)長(zhǎng)時(shí)間,未來(lái)18 in硅片出現(xiàn)的可能性減小。

三、 我國(guó)半導(dǎo)體硅片的發(fā)展現(xiàn)狀與發(fā)展態(tài)勢(shì)

(一) 我國(guó)半導(dǎo)體硅片的發(fā)展現(xiàn)狀

1. 我國(guó)半導(dǎo)體及硅片市場(chǎng)

2015年至2020年,我國(guó)半導(dǎo)體市場(chǎng)規(guī)模從824億美元增長(zhǎng)至1638億美元,年均復(fù)合增長(zhǎng)率約為14.74%。2021年,我國(guó)半導(dǎo)體市場(chǎng)銷售額達(dá)到1925億美元。

從區(qū)域結(jié)構(gòu)來(lái)看,中國(guó)已經(jīng)連續(xù)多年成為全球最大的半導(dǎo)體消費(fèi)市場(chǎng),2021年中國(guó)市場(chǎng)占比達(dá)到34.6%,美國(guó)、歐洲、日本和其他國(guó)家的市場(chǎng)份額分別為21.9%、8.6%、7.9%和27.0%。

2021年中國(guó)集成電路全行業(yè)銷售額達(dá)到10 458億人民幣,增幅達(dá)到19%,增速全球第一。中國(guó)作為全球最大的半導(dǎo)體消費(fèi)市場(chǎng)對(duì)國(guó)內(nèi)集成電路產(chǎn)業(yè)及半導(dǎo)體硅片產(chǎn)業(yè)的成長(zhǎng)提供了市場(chǎng)基礎(chǔ)和廣闊的國(guó)產(chǎn)替代空間。

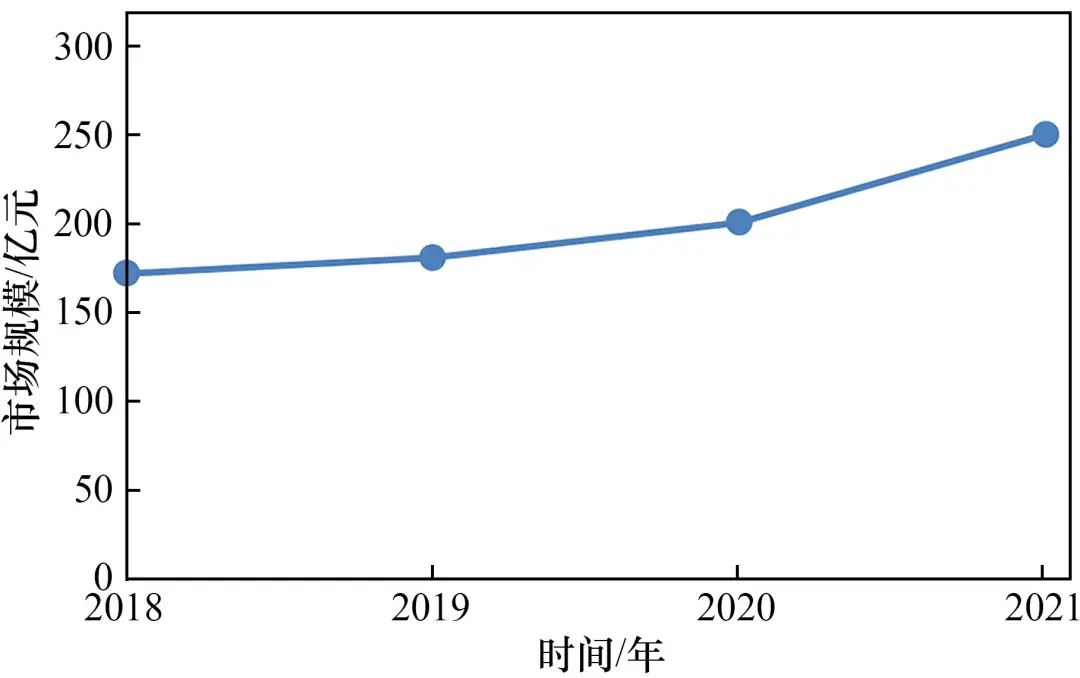

近年來(lái),得益于國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)投融資環(huán)境的持續(xù)改善,國(guó)內(nèi)半導(dǎo)體硅片市場(chǎng)需求隨著下游芯片廠的擴(kuò)產(chǎn)而持續(xù)增加,2018年我國(guó)半導(dǎo)體硅片市場(chǎng)規(guī)模為172.1億元,2021年達(dá)到250.5億元(見(jiàn)圖4)。根據(jù)測(cè)算,2021年國(guó)內(nèi)半導(dǎo)體硅片市場(chǎng)仍有130億元依賴進(jìn)口,國(guó)產(chǎn)替代空間巨大。未來(lái)隨著國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)的發(fā)展和產(chǎn)業(yè)生態(tài)的持續(xù)完善,市場(chǎng)規(guī)模將進(jìn)一步擴(kuò)大,預(yù)計(jì)到2025年我國(guó)半導(dǎo)體硅片市場(chǎng)規(guī)模將超過(guò)400億元人民幣。

圖4 2018—2021年中國(guó)大陸半導(dǎo)體硅片市場(chǎng)規(guī)模

2. 需求環(huán)境改善、配套能力顯著提升

半導(dǎo)體硅片的發(fā)展依賴于下游需求牽引及上游裝備和配套材料的支撐。近年來(lái)國(guó)內(nèi)產(chǎn)業(yè)鏈下游發(fā)展迅速,設(shè)計(jì) ? 制造 ? 封裝三業(yè)結(jié)構(gòu)顯著改善。在國(guó)際貿(mào)易沖突加劇的大背景下,下游集成電路廠商對(duì)本地硅材料供應(yīng)商認(rèn)可度增強(qiáng),同時(shí)得到政策鼓勵(lì),采購(gòu)國(guó)產(chǎn)材料的意愿大大提升,國(guó)內(nèi)半導(dǎo)體硅片進(jìn)入下游市場(chǎng)壁壘減小。同時(shí),產(chǎn)業(yè)配套方面,國(guó)內(nèi)硅材料裝備制造業(yè)快速發(fā)展,單晶爐、切片機(jī)、研磨機(jī)、清洗機(jī)等關(guān)鍵設(shè)備進(jìn)入半導(dǎo)體硅片企業(yè);多晶硅、石英坩堝、石墨材料、拋光液、切削液等關(guān)鍵原輔材料進(jìn)入生產(chǎn)線得到批量應(yīng)用,本地化配套能力顯著增強(qiáng)。目前8 in硅片生產(chǎn)所需裝備和材料基本實(shí)現(xiàn)全面國(guó)產(chǎn)化,12 in硅片生產(chǎn)單晶爐、滾磨機(jī)、截?cái)鄼C(jī)、中間清洗機(jī)、研磨機(jī)、倒角機(jī)、精拋機(jī)、單片清洗機(jī)等已經(jīng)開(kāi)展國(guó)產(chǎn)化應(yīng)用,多類原輔材料進(jìn)入生產(chǎn)線。隨著制造裝備及原輔材料的國(guó)產(chǎn)化,國(guó)內(nèi)半導(dǎo)體硅片產(chǎn)業(yè)的投資成本、制造成本有望持續(xù)下降,產(chǎn)品競(jìng)爭(zhēng)能力逐步增強(qiáng)。

3. 硅片制造關(guān)鍵技術(shù)取得重大進(jìn)展

近年來(lái),我國(guó)半導(dǎo)體硅片行業(yè)在加快產(chǎn)能建設(shè)的同時(shí),12 in硅片關(guān)鍵技術(shù)研發(fā)取得了長(zhǎng)足進(jìn)步。在國(guó)家重大專項(xiàng)的持續(xù)支持下,上海硅產(chǎn)業(yè)集團(tuán)股份有限公司實(shí)現(xiàn)了面向先進(jìn)制程工藝節(jié)點(diǎn)應(yīng)用的12 in硅片批量供應(yīng),成功研發(fā)出19 nm動(dòng)態(tài)隨機(jī)存取存儲(chǔ)器(DRAM)用12 in硅片,取得突破性進(jìn)展。TCL中環(huán)新能源科技股份有限公司在12 in硅片關(guān)鍵技術(shù)、產(chǎn)品性能質(zhì)量提升方面取得重大突破,已量產(chǎn)供應(yīng)國(guó)內(nèi)主要邏輯芯片、存儲(chǔ)芯片生產(chǎn)商。西安奕斯偉硅片技術(shù)有限公司研發(fā)出14 nm及以下集成電路先進(jìn)制程使用的12 in硅片,應(yīng)用于邏輯芯片、閃存芯片、動(dòng)態(tài)隨機(jī)存儲(chǔ)芯片、圖像傳感器、顯示驅(qū)動(dòng)芯片等領(lǐng)域。有研半導(dǎo)體硅材料股份公司建立12 in硅片研發(fā)中心,超導(dǎo)磁場(chǎng)下單晶生長(zhǎng)技術(shù)取得突破,硅片加工技術(shù)穩(wěn)定,滿足先進(jìn)制程工藝節(jié)點(diǎn)的需要,產(chǎn)品批量進(jìn)入市場(chǎng)。在各企業(yè)高強(qiáng)度研發(fā)投入下,目前國(guó)內(nèi)成熟制程、功率半導(dǎo)體硅片技術(shù)可以支撐批量生產(chǎn),滿足下游需要,先進(jìn)制程硅片技術(shù)正在加速突破。

(二) 我國(guó)半導(dǎo)體硅片的發(fā)展態(tài)勢(shì)

1. 我國(guó)半導(dǎo)體硅片市場(chǎng)需求將保持增長(zhǎng)

根據(jù)SEMI統(tǒng)計(jì),2021年我國(guó)8 in晶圓產(chǎn)能占全球的比例為18%,2022年達(dá)到21%,預(yù)計(jì)2025年我國(guó)8 in晶圓產(chǎn)能增長(zhǎng)將達(dá)66%,領(lǐng)先全球,產(chǎn)能將達(dá)到1.8×106片/月。2021年我國(guó)12 in晶圓廠的全球產(chǎn)能份額為19%,預(yù)計(jì)到2025年將增至23%,達(dá)到2.3×106片/月。

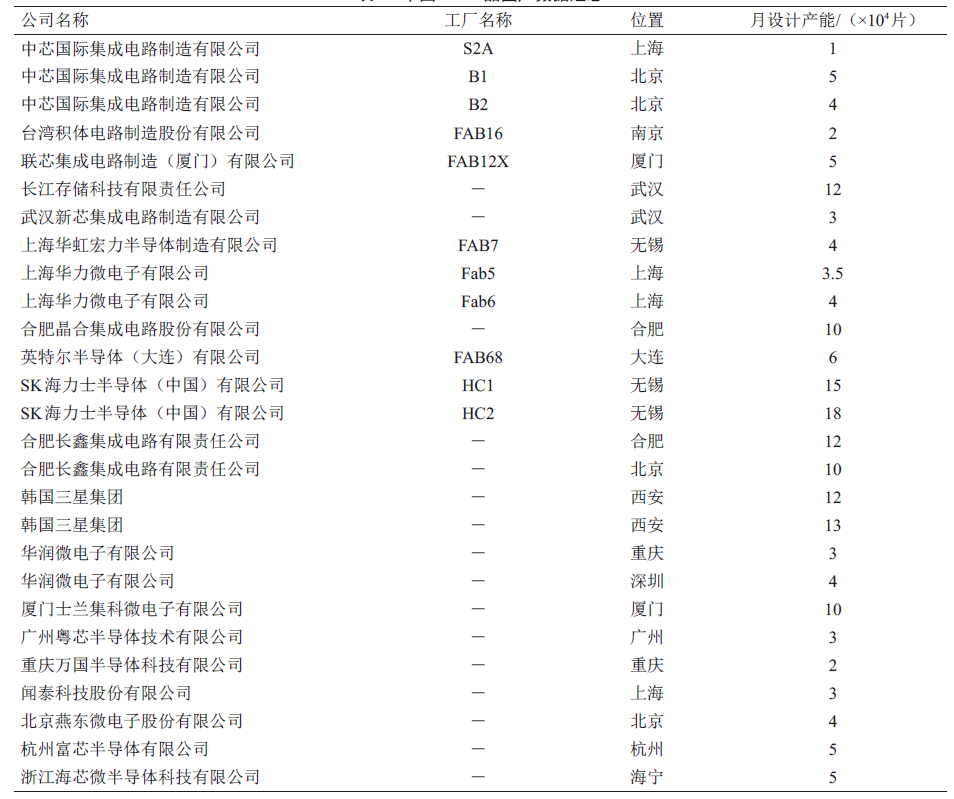

基于我國(guó)半導(dǎo)體市場(chǎng)的現(xiàn)實(shí)需求,以及當(dāng)前貿(mào)易摩擦下建設(shè)自主可控半導(dǎo)體產(chǎn)業(yè)鏈的迫切需要,中國(guó)發(fā)展半導(dǎo)體產(chǎn)業(yè)鏈的決心更為堅(jiān)定。截至2022年年底,在建及運(yùn)行的12 in芯片廠產(chǎn)能超過(guò)1.7×106片/月(見(jiàn)表2),晶圓廠產(chǎn)能建設(shè)保持強(qiáng)勁增長(zhǎng)。

表2 中國(guó)12 in晶圓廠數(shù)據(jù)匯總

下游8 in、12 in晶圓廠產(chǎn)能的擴(kuò)充疊加國(guó)產(chǎn)替代的現(xiàn)實(shí)需要,將拉動(dòng)國(guó)產(chǎn)半導(dǎo)體硅片需求的快速增長(zhǎng)。

2. 我國(guó)產(chǎn)業(yè)政策支持硅片產(chǎn)業(yè)發(fā)展

近年來(lái),在國(guó)家高度重視下,工業(yè)和信息化部、科學(xué)技術(shù)部等部門陸續(xù)出臺(tái)發(fā)布了半導(dǎo)體硅片研發(fā)、稅收優(yōu)惠與產(chǎn)業(yè)化系列政策,將半導(dǎo)體硅片產(chǎn)業(yè)納入集成電路整體產(chǎn)業(yè)支持中。2020年頒布的《關(guān)于促成集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展企業(yè)所得稅政策的公告》中規(guī)定:國(guó)家鼓勵(lì)的集成電路設(shè)計(jì)、裝備、材料、封裝、測(cè)試企業(yè)和軟件企業(yè),自獲利年度起,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照25%的法定稅率減半征收企業(yè)所得稅。2020年頒布的《財(cái)政部 海關(guān)總署 稅務(wù)總局關(guān)于支持集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)發(fā)展進(jìn)口稅收政策的通知》中規(guī)定:集成電路用光刻膠、掩模版、8 in及以上硅片生產(chǎn)企業(yè),進(jìn)口國(guó)內(nèi)不能生產(chǎn)或性能不能滿足需求的凈化室專用建筑材料、配套系統(tǒng)和生產(chǎn)設(shè)備(包括進(jìn)口設(shè)備和國(guó)產(chǎn)設(shè)備)零配件,免征進(jìn)口稅。上述政策極大地鼓舞了相關(guān)企業(yè)加快發(fā)展、積極參與國(guó)際競(jìng)爭(zhēng)。

3. 硅片企業(yè)投資力度空前、產(chǎn)能建設(shè)加快

近年來(lái),國(guó)家成立了集成電路產(chǎn)業(yè)基金,資本市場(chǎng)推出科創(chuàng)板,地方及社會(huì)資本積極參與,集成電路產(chǎn)業(yè)融資渠道暢通,半導(dǎo)體硅片企業(yè)融資難問(wèn)題得到有效解決。上海硅產(chǎn)業(yè)集團(tuán)股份有限公司、浙江立昂微電子股份有限公司、有研半導(dǎo)體硅材料股份公司登陸資本市場(chǎng),募集資金發(fā)展半導(dǎo)體硅片產(chǎn)業(yè)。西安奕斯偉硅片技術(shù)有限公司、杭州中欣晶圓半導(dǎo)體股份有限公司等取得社會(huì)資本支持,同時(shí)積極爭(zhēng)取科創(chuàng)板上市。在資本的強(qiáng)力支持下,國(guó)內(nèi)半導(dǎo)體硅片骨干企業(yè)得到了快速發(fā)展,形成了相當(dāng)好的產(chǎn)業(yè)基礎(chǔ),對(duì)國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)的支撐保障能力顯著增強(qiáng)。

上海硅產(chǎn)業(yè)集團(tuán)股份有限公司12 in硅片已實(shí)現(xiàn)批量供貨,規(guī)劃在現(xiàn)有每月3×105片產(chǎn)能基礎(chǔ)上再增3×105片產(chǎn)能,同時(shí)每年新增3.12×106片8 in半導(dǎo)體拋光片產(chǎn)能。TCL中環(huán)新能源科技股份有限公司在12 in硅片1.7×105片/月、8 in硅片7.5×105片/月產(chǎn)能基礎(chǔ)上,規(guī)劃到2023年年底建成12 in硅片6×105片/月、8 in硅片1×106片/月的產(chǎn)能。西安奕斯偉硅片技術(shù)有限公司在12 in硅片5×105片/月產(chǎn)能基礎(chǔ)上,規(guī)劃2022—2026年新增5×105片/月產(chǎn)能。浙江立昂微電子股份有限公司已建成8 in拋光片2.7×105片/月,12 in硅片1.5×105片/月的產(chǎn)能,在建年產(chǎn)1.8×106片12 in硅片、年產(chǎn)1.2×106片8 in硅片項(xiàng)目。杭州中欣晶圓半導(dǎo)體股份有限公司已建成4×106片/月8 in硅片產(chǎn)能,在建年產(chǎn)1.2×106片8 in、年產(chǎn)2.4×105片12 in外延片項(xiàng)目。有研半導(dǎo)體硅材料股份公司完成了集成電路大硅片產(chǎn)業(yè)基地建設(shè),8 in硅片批量供貨,其3×105片/月12 in硅片規(guī)模化產(chǎn)線正在建設(shè)。

目前國(guó)內(nèi)8 in硅片技術(shù)已可以滿足國(guó)內(nèi)需求,正處于產(chǎn)能釋放階段,國(guó)產(chǎn)化率不斷提高;12 in硅片已批量進(jìn)入市場(chǎng),技術(shù)水平逐步提高,產(chǎn)業(yè)配套能力顯著增強(qiáng)。

四、 我國(guó)半導(dǎo)體硅片的發(fā)展機(jī)遇與挑戰(zhàn)

近年來(lái),在政策和資本的強(qiáng)力支持下我國(guó)半導(dǎo)體用8 in和12 in硅片產(chǎn)業(yè)快速發(fā)展,培育了一批骨干企業(yè),突破了核心技術(shù),自主保障能力顯著提升,形成良好發(fā)展態(tài)勢(shì)。經(jīng)過(guò)多年的積累,當(dāng)前,半導(dǎo)體硅片處于關(guān)鍵發(fā)展機(jī)遇期和重要的窗口期,是實(shí)現(xiàn)高質(zhì)量發(fā)展、全面提升競(jìng)爭(zhēng)能力的關(guān)鍵時(shí)期,機(jī)遇和挑戰(zhàn)并存。

(一) 我國(guó)半導(dǎo)體硅片的發(fā)展機(jī)遇

(1)市場(chǎng)需求廣闊、國(guó)產(chǎn)替代加速。中國(guó)是全球需求最大的半導(dǎo)體市場(chǎng),市場(chǎng)容量已超過(guò)全球市場(chǎng)的三分之一,是國(guó)際上最快切入第五代移動(dòng)通信技術(shù)(5G)、手機(jī)支付、大數(shù)據(jù)、新能源汽車等新興領(lǐng)域的國(guó)家之一,并在著力推進(jìn)第六代移動(dòng)通信技術(shù)(6G)、工業(yè)制造數(shù)字化轉(zhuǎn)型、自動(dòng)駕駛、元宇宙等。在半導(dǎo)體產(chǎn)業(yè)短期波動(dòng)、總體趨勢(shì)向好的情況下,中國(guó)對(duì)半導(dǎo)體的需求將保持旺盛態(tài)勢(shì),為下游半導(dǎo)體硅片產(chǎn)業(yè)發(fā)展提供良好市場(chǎng)機(jī)遇。與此同時(shí),國(guó)產(chǎn)替代趨勢(shì)愈發(fā)加速,長(zhǎng)期以來(lái)我國(guó)半導(dǎo)體硅片嚴(yán)重依賴進(jìn)口,受制于人,當(dāng)前下游國(guó)產(chǎn)替代需求強(qiáng)烈,在市場(chǎng)需求及國(guó)產(chǎn)替代雙重拉動(dòng)下,國(guó)產(chǎn)硅片必將加速進(jìn)入市場(chǎng)。

(2)宏觀政策持續(xù)支持、融資渠道打通。近年來(lái),國(guó)家持續(xù)支持半導(dǎo)體產(chǎn)業(yè)發(fā)展,特別是“十四五”規(guī)劃明確將重點(diǎn)培育集成電路產(chǎn)業(yè)體系、大力推進(jìn)先進(jìn)半導(dǎo)體等戰(zhàn)略新興產(chǎn)業(yè)。密集出臺(tái)了《新時(shí)期促進(jìn)集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展的若干政策》等推動(dòng)半導(dǎo)體產(chǎn)業(yè)發(fā)展,集成電路企業(yè)在所得稅率、加計(jì)扣除等方面獲得特殊支持。當(dāng)前,我國(guó)正在加快建設(shè)制造業(yè)強(qiáng)國(guó),半導(dǎo)體產(chǎn)業(yè)作為現(xiàn)代制造業(yè)的典型代表,在自主可控的大背景下,預(yù)計(jì)國(guó)家將持續(xù)支持半導(dǎo)體硅片產(chǎn)業(yè)。

針對(duì)半導(dǎo)體產(chǎn)業(yè)投資大、回報(bào)周期長(zhǎng)的特點(diǎn),國(guó)家成立集成電路產(chǎn)業(yè)基金帶動(dòng)地方基金,推出科創(chuàng)板上市平臺(tái),社會(huì)資本積極參與,投融資環(huán)境大為完善,打通了發(fā)展半導(dǎo)體硅片產(chǎn)業(yè)的資本渠道,解決了企業(yè)發(fā)展融資難問(wèn)題。

(3)產(chǎn)業(yè)鏈配套能力大大增強(qiáng)。在國(guó)家宏觀政策、重大專項(xiàng)的支持下,伴隨國(guó)內(nèi)半導(dǎo)體硅片企業(yè)的成長(zhǎng),硅片關(guān)鍵設(shè)備制造能力、原輔材料配套能力顯著提升,過(guò)去嚴(yán)重依賴進(jìn)口的局面得到極大改善,產(chǎn)業(yè)鏈不斷完善和夯實(shí)。國(guó)產(chǎn)設(shè)備和原輔材料能力的提升,對(duì)推動(dòng)投資成本、制造成本的下降,提高產(chǎn)品競(jìng)爭(zhēng)能力起到積極的作用。這必將為國(guó)內(nèi)硅片企業(yè)追趕國(guó)際廠商,逐步形成競(jìng)爭(zhēng)優(yōu)勢(shì)提供重要的保障。

(4)研發(fā)投入加大,技術(shù)能力顯著提升。隨著融資渠道的拓寬、資本實(shí)力的加強(qiáng),相關(guān)企業(yè)的研發(fā)投入大大增加,骨干企業(yè)均成立大硅片研發(fā)中心,相關(guān)技術(shù)加速突破。功率芯片用重?fù)? in硅片、12 in硅片技術(shù)水平與國(guó)際水平相當(dāng),邏輯芯片、存儲(chǔ)芯片等各類半導(dǎo)體需求的硅片技術(shù)水平達(dá)到28 nm半導(dǎo)體制程要求,實(shí)現(xiàn)批量供貨,先進(jìn)制程用硅片得到驗(yàn)證和應(yīng)用。半導(dǎo)體硅片制造相關(guān)技術(shù)如連續(xù)拉晶、金剛線切割、單片清洗等部分制造工序正在形成比較優(yōu)勢(shì),智能制造開(kāi)始應(yīng)用。

(二) 我國(guó)硅片產(chǎn)業(yè)發(fā)展面臨的挑戰(zhàn)

(1)產(chǎn)業(yè)環(huán)境發(fā)生重大變化。美國(guó)芯片法案和出口管制新規(guī)陸續(xù)出臺(tái),先進(jìn)半導(dǎo)體設(shè)備和技術(shù)受到嚴(yán)格管制,不僅美國(guó)公民,美國(guó)永久居民、美國(guó)庇護(hù)民以及依照美國(guó)法律設(shè)立的法人實(shí)體(包括外國(guó)分支機(jī)構(gòu))均納入涉及中國(guó)的特定半導(dǎo)體活動(dòng)的限制。

歷史上半導(dǎo)體硅片一直是全球市場(chǎng)、需求端和供應(yīng)端互相依存,從硅片制造來(lái)看,供應(yīng)我國(guó)半導(dǎo)體硅片產(chǎn)業(yè)所需關(guān)鍵檢測(cè)設(shè)備、關(guān)鍵零部件、關(guān)鍵原輔材料供應(yīng)可能受影響,關(guān)鍵人才引進(jìn)難度更大,同時(shí)產(chǎn)品進(jìn)入美國(guó)等供應(yīng)體系預(yù)計(jì)將受到較大限制,國(guó)內(nèi)硅片企業(yè)在國(guó)際上的競(jìng)爭(zhēng)力受到影響。

(2)國(guó)內(nèi)企業(yè)的產(chǎn)業(yè)規(guī)模、技術(shù)水平、盈利能力等方面與國(guó)際領(lǐng)先企業(yè)仍存在很大差距。從產(chǎn)業(yè)規(guī)模看,國(guó)外主要企業(yè)的12 in硅片產(chǎn)能在1×106片/月以上,其中日本信越化學(xué)工業(yè)株式會(huì)社的產(chǎn)能達(dá)到3.1×106片/月,而且連續(xù)多年穩(wěn)定出貨,技術(shù)水平可以覆蓋全部下游技術(shù)節(jié)點(diǎn),產(chǎn)品種類包括拋光片、外延片、退火片等,可以滿足所有半導(dǎo)體產(chǎn)品需要,綜合毛利率長(zhǎng)期保持在40%以上,具有穩(wěn)定良好的盈利能力。截至2022年年底,國(guó)內(nèi)企業(yè)目前單一產(chǎn)出不超過(guò)3×105片/月,先進(jìn)制程產(chǎn)品仍以研發(fā)為主,技術(shù)水平與國(guó)外領(lǐng)先水平尚有較大差距,產(chǎn)品品種少,質(zhì)量穩(wěn)定性仍需提高,中國(guó)企業(yè)的12 in硅片尚未進(jìn)入三星等全球前10的半導(dǎo)體芯片制造公司。與此同時(shí),12 in硅片公司大多仍處于虧損狀態(tài),尚不具備良好的回報(bào),盈利能力不強(qiáng)。

(3)12 in硅片投資大、產(chǎn)品驗(yàn)證周期長(zhǎng),產(chǎn)能爬坡速度慢,企業(yè)經(jīng)營(yíng)面臨較大壓力。按照目前的投資測(cè)算,建設(shè)3×105片12 in硅片生產(chǎn)線須投入60億元以上資金,同時(shí)產(chǎn)品驗(yàn)證、產(chǎn)能爬坡需要幾年時(shí)間,企業(yè)需要承擔(dān)較長(zhǎng)時(shí)間虧損,達(dá)產(chǎn)之后銷售收入僅可達(dá)到20多億元,折舊費(fèi)用高,盈利水平不強(qiáng)。與此同時(shí),半導(dǎo)體產(chǎn)業(yè)周期性強(qiáng),當(dāng)面臨半導(dǎo)體下行周期時(shí),企業(yè)經(jīng)營(yíng)壓力更大,存在長(zhǎng)期虧損的風(fēng)險(xiǎn)。對(duì)企業(yè)綜合經(jīng)營(yíng)能力和抗風(fēng)險(xiǎn)能力有極高的要求。

(4)產(chǎn)業(yè)基礎(chǔ)仍存短板,尤其12 in硅片制造所需關(guān)鍵顆粒測(cè)試設(shè)備、最終拋光液、包裝片盒等關(guān)鍵設(shè)備和原輔材料依然依賴進(jìn)口,國(guó)內(nèi)企業(yè)差距大,存在被“卡脖子”風(fēng)險(xiǎn),產(chǎn)業(yè)鏈安全存在一定風(fēng)險(xiǎn),這些因素也導(dǎo)致12 in硅片產(chǎn)業(yè)關(guān)鍵環(huán)節(jié)投資大、運(yùn)行成本高。已國(guó)產(chǎn)化設(shè)備、原輔材料的質(zhì)量性能仍有差距,在12 in硅片產(chǎn)線的推廣使用少,制約國(guó)內(nèi)12 in硅片產(chǎn)業(yè)的競(jìng)爭(zhēng)力。

五、 發(fā)展建議

近幾年,我國(guó)半導(dǎo)體硅片產(chǎn)業(yè)取得長(zhǎng)足進(jìn)步,技術(shù)水平大幅提升,產(chǎn)業(yè)布局基本形成,實(shí)現(xiàn)了8 in及12 in硅片的批量產(chǎn)出,縮小了與國(guó)外先進(jìn)水平的差距,基本支撐了國(guó)內(nèi)集成電路產(chǎn)業(yè)發(fā)展需求。當(dāng)前,國(guó)家宏觀政策的支持及市場(chǎng)國(guó)產(chǎn)替代的需要等有利于國(guó)產(chǎn)半導(dǎo)體硅片加快進(jìn)入市場(chǎng),市場(chǎng)空間逐步打開(kāi),資本市場(chǎng)的支持解決了產(chǎn)業(yè)發(fā)展的資金需要,國(guó)內(nèi)半導(dǎo)體硅片產(chǎn)業(yè)迎來(lái)新的發(fā)展機(jī)遇。為加快發(fā)展,徹底解決我國(guó)半導(dǎo)體硅片受制于人的局面,做好以下幾點(diǎn)尤為重要。

(一) 進(jìn)一步加強(qiáng)頂層設(shè)計(jì)和宏觀規(guī)劃

近幾年國(guó)家發(fā)展和改革委員會(huì)及工業(yè)和信息化部通過(guò)“窗口指導(dǎo)”的方式對(duì)國(guó)家集成電路產(chǎn)業(yè)進(jìn)行整體布局安排,重點(diǎn)支持有發(fā)展基礎(chǔ)的區(qū)域和企業(yè)發(fā)展半導(dǎo)體硅片產(chǎn)業(yè),避免重復(fù)投資和無(wú)效投資,起到了非常好的效果。我們建議這一政策繼續(xù)延續(xù),同時(shí)對(duì)已列入國(guó)家集成電路產(chǎn)業(yè)布局的重點(diǎn)企業(yè)加強(qiáng)動(dòng)態(tài)監(jiān)控,要求相關(guān)地方和企業(yè)按照規(guī)劃達(dá)產(chǎn),在政策支持方面也應(yīng)重點(diǎn)支持這些企業(yè),幫助企業(yè)加快項(xiàng)目建設(shè),落實(shí)支持政策,實(shí)現(xiàn)產(chǎn)業(yè)化目標(biāo)。

(二) 強(qiáng)化政策落實(shí)和政策持續(xù)性

近兩年國(guó)家出臺(tái)了《新時(shí)期促進(jìn)集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展的若干政策》等,將半導(dǎo)體體硅片企業(yè)納入集成電路企業(yè)一并支持。目前我國(guó)半導(dǎo)體硅片企業(yè)仍處于投資期、建設(shè)期、產(chǎn)能爬坡期,產(chǎn)品競(jìng)爭(zhēng)能力不突出,疊加半導(dǎo)體行業(yè)周期性強(qiáng)的特點(diǎn),與國(guó)外企業(yè)競(jìng)爭(zhēng)仍然面臨諸多困難,建議相關(guān)部門進(jìn)一步研究政策,在相關(guān)稅收優(yōu)惠政策結(jié)束之后,對(duì)重點(diǎn)企業(yè)固定資產(chǎn)投資、稅收繼續(xù)支持,扶持培育具有國(guó)際競(jìng)爭(zhēng)力的企業(yè)。

(三) 協(xié)調(diào)支持產(chǎn)業(yè)鏈協(xié)同發(fā)展

從半導(dǎo)體硅片發(fā)展歷史來(lái)看,硅片產(chǎn)業(yè)的發(fā)展需要關(guān)鍵設(shè)備和原輔材料協(xié)同發(fā)展。半導(dǎo)體硅片強(qiáng)國(guó)日本、德國(guó)的本土關(guān)鍵設(shè)備和原輔材料企業(yè)完全可以滿足其國(guó)內(nèi)半導(dǎo)體硅片產(chǎn)業(yè)的發(fā)展需求。對(duì)于中國(guó)這樣具有巨大半導(dǎo)體市場(chǎng)的國(guó)家,發(fā)展全產(chǎn)業(yè)鏈的配套能力更為重要和迫切,國(guó)家相關(guān)部門和協(xié)會(huì)應(yīng)認(rèn)真梳理集成電路產(chǎn)業(yè)、半導(dǎo)體硅片產(chǎn)業(yè)國(guó)內(nèi)配套能力,按照行業(yè)總體發(fā)展要求,支持上下游企業(yè)補(bǔ)齊短板,打通內(nèi)循環(huán)的卡點(diǎn)、堵點(diǎn),全面提升產(chǎn)業(yè)鏈競(jìng)爭(zhēng)能力。

(四) 布局研發(fā)集成電路先進(jìn)制程用半導(dǎo)體硅片

對(duì)于中國(guó)半導(dǎo)體硅片企業(yè)而言,首先要滿足國(guó)內(nèi)集成電路成熟制程對(duì)硅片的需求,這樣既可以保障國(guó)內(nèi)下游基本需要,同時(shí)也能夠提高企業(yè)自身經(jīng)營(yíng)能力,夯實(shí)發(fā)展基礎(chǔ)。但同時(shí)我們應(yīng)該看到集成電路產(chǎn)業(yè)技術(shù)迭代快,一代芯片一代材料,以日本信越化學(xué)工業(yè)株式會(huì)社為代表的國(guó)際知名企業(yè)在技術(shù)能力上已能夠覆蓋全部技術(shù)節(jié)點(diǎn)產(chǎn)品,國(guó)內(nèi)硅片企業(yè)需要提前布局、加大投入、持續(xù)研發(fā)。建議國(guó)家重點(diǎn)項(xiàng)目、研發(fā)計(jì)劃保持對(duì)12 in半導(dǎo)體硅片的支持,同時(shí)探索任務(wù)承擔(dān)機(jī)制,以期國(guó)家相關(guān)研發(fā)成果能夠使行業(yè)重點(diǎn)企業(yè)同時(shí)受益,同步發(fā)展,良性競(jìng)爭(zhēng),推動(dòng)行業(yè)的整體進(jìn)步。

當(dāng)前,我國(guó)半導(dǎo)體硅片行業(yè)發(fā)展態(tài)勢(shì)良好,關(guān)鍵技術(shù)加速突破,產(chǎn)業(yè)化能力逐步提升,產(chǎn)業(yè)生態(tài)明顯改善,雖然國(guó)際環(huán)境的不確定性和半導(dǎo)體行業(yè)周期的起伏給相關(guān)企業(yè)發(fā)展帶來(lái)新的挑戰(zhàn),但國(guó)內(nèi)半導(dǎo)體硅片的發(fā)展趨勢(shì)已經(jīng)確定,相信在政策的持續(xù)支持下,國(guó)內(nèi)硅片產(chǎn)業(yè)必定加快發(fā)展,滿足全面自主可控需要,未來(lái)伴隨全產(chǎn)業(yè)鏈能力的提升,國(guó)內(nèi)硅片產(chǎn)業(yè)競(jìng)爭(zhēng)能力必定會(huì)領(lǐng)先世界。

審核編輯 :李倩

-

集成電路

+關(guān)注

關(guān)注

5387文章

11534瀏覽量

361647 -

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27293瀏覽量

218106 -

分立器件

+關(guān)注

關(guān)注

5文章

213瀏覽量

21220

原文標(biāo)題:我國(guó)半導(dǎo)體硅片發(fā)展現(xiàn)狀與展望

文章出處:【微信號(hào):CloudBrain-TT,微信公眾號(hào):云腦智庫(kù)】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

半導(dǎo)體微電子硅片制備離不開(kāi)全氟過(guò)濾PFA材料

機(jī)器人諧波減速器的發(fā)展現(xiàn)狀與趨勢(shì)

勝高CEO:中國(guó)半導(dǎo)體硅片替代加速,已造成勝高重大業(yè)務(wù)損失

醫(yī)療機(jī)器人發(fā)展現(xiàn)狀與趨勢(shì)

工控機(jī)廠家發(fā)展現(xiàn)狀及未來(lái)趨勢(shì)

西斯特科技亮相無(wú)錫2024半導(dǎo)體封裝測(cè)試技術(shù)與市場(chǎng)年會(huì)

132億元!滬硅產(chǎn)業(yè)擴(kuò)產(chǎn)300mm半導(dǎo)體硅片

喜訊 | MDD辰達(dá)半導(dǎo)體榮獲藍(lán)點(diǎn)獎(jiǎng)“最具投資價(jià)值獎(jiǎng)”

STM32國(guó)內(nèi)外發(fā)展現(xiàn)狀

半導(dǎo)體發(fā)展的四個(gè)時(shí)代

半導(dǎo)體發(fā)展的四個(gè)時(shí)代

萬(wàn)兆電口模塊的產(chǎn)業(yè)發(fā)展現(xiàn)狀與前景展望

工程振弦采集儀監(jiān)測(cè)技術(shù)的發(fā)展現(xiàn)狀與展望

光伏行業(yè)發(fā)展現(xiàn)狀與發(fā)展趨勢(shì)報(bào)告

穩(wěn)先微:AI、新能源汽車為半導(dǎo)體行業(yè)帶來(lái)發(fā)展預(yù)期

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論