") 2023年全球電動汽車展望之輕型乘用電動汽車發(fā)展趨勢

2023年全球電動汽車展望之輕型乘用電動汽車發(fā)展趨勢

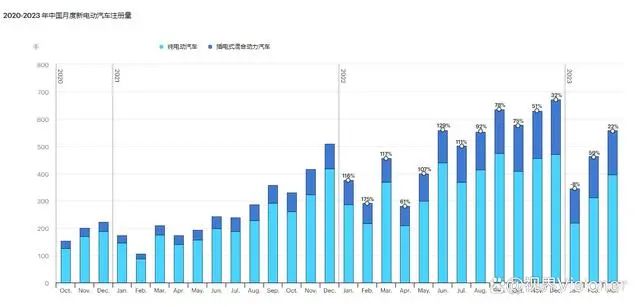

2023年全球電動汽車展望報告解讀,第一部分:輕型乘用電動汽車發(fā)展趨勢。銷量展望:中國是銷量增長引擎,歐洲穩(wěn)定,美國反彈。

電動車銷售盡管因為供應鏈中斷、宏觀經(jīng)濟和地緣政治不確定性以及大宗商品和能源價格高企,但 2022 年又創(chuàng)紀錄:2022 年的汽車總銷量比 2021 年下降了 3%。純電動汽車 (BEV) 和插電式混合動力汽車 (PHEV) )去年超過 1000 萬,比 2021 年增長了 55%。

銷量的增長推動全球道路上的電動汽車總數(shù)達到 2600 萬輛,比 2021 年增長了 60%,與往年一樣,BEV 占年度增長總量的 70% 以上。因此,到 2022 年,全球約 70% 的電動汽車存量是 BEV。

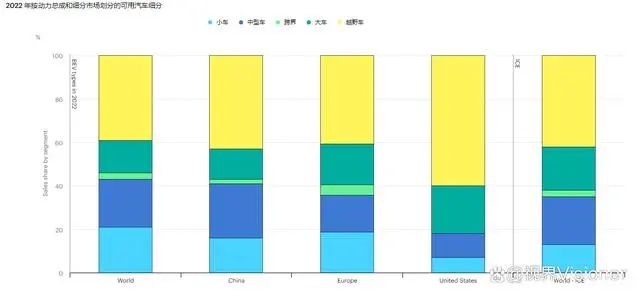

大型和SUV電動汽車車型的數(shù)量增

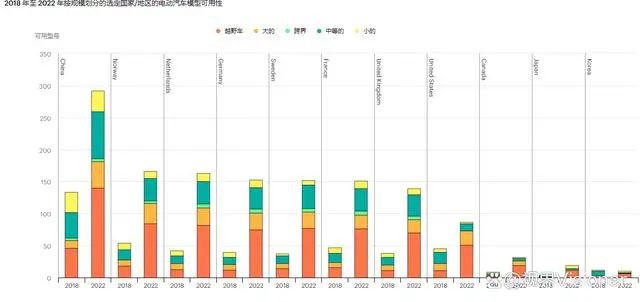

電氣化競賽正在增加市場上可用的電動汽車型號的數(shù)量。到 2022 年,可用選項的數(shù)量從 2021 年的不足 450 個增加到 500 個,相對于 2018-2019 年翻了一番多。與往年一樣,中國擁有最廣泛的產(chǎn)品組合,有近 300 種可用型號,是 Covid-19 大流行之前 2018-2019 年可用數(shù)量的兩倍。這仍然是挪威、荷蘭、德國、瑞典、法國和英國的近兩倍,這些國家都有大約 150 種型號可用,是大流行前的三倍多。在美國,2022 年可用的型號不到 100 種,但數(shù)量是疫情前的兩倍;加拿大、日本和韓國只有 30 個或更少。

2022 年的趨勢反映了電動汽車市場的日益成熟,并表明汽車制造商正在響應消費者對電動汽車日益增長的需求。然而,可用的電動汽車車型數(shù)量仍然遠低于傳統(tǒng)的內(nèi)燃機汽車,后者自 2010 年以來一直保持在 1 250 輛以上,并在過去十年中期達到 1 500 輛的峰值。近年來,ICE車型的銷量一直在穩(wěn)步下降,在 2016-2022 年期間的復合年增長率為負 2%,到 2022 年達到約 1300 款車型。這種下降在主要汽車市場各不相同,在中國最為明顯,可用的 ICE 選項數(shù)量為 8% 2022 年低于 2016 年,而美國和歐洲同期下降 3-4%。這可能是由于汽車市場萎縮以及主要汽車制造商逐漸轉(zhuǎn)向電動汽車所致。展望未來,如果汽車制造商專注于電氣化并繼續(xù)銷售現(xiàn)有的 ICE 選項而不是增加開發(fā)新車型的預算,則可用的 ICE 車型總數(shù)可能會保持穩(wěn)定,而新車型的數(shù)量會減少。

與 ICE 模型相比,EV 模型的可用性一直在快速增長,在 2016-2022 年期間的復合年增長率為 30%。這種增長在新興市場中是意料之中的,因為大量新進入者將創(chuàng)新產(chǎn)品推向市場,同時現(xiàn)有企業(yè)也在多元化其產(chǎn)品組合。近年來增長略有放緩:2021年年增長率約為25%,2022年為15%左右。未來,隨著主要汽車制造商擴大其電動汽車產(chǎn)品組合,預計車型數(shù)量將繼續(xù)快速增長新進入者鞏固了他們的地位,特別是在新興市場和發(fā)展中經(jīng)濟體 (EMDE)。市場上可用的內(nèi)燃機車型的歷史數(shù)量表明,目前的電動汽車選擇數(shù)量可能至少翻一番,然后才會穩(wěn)定下來。

電動商用車銷量持續(xù)增長,趕超電動車銷量

與 2021 年相比,2022 年全球輕型商用車 (LCV) 銷量幾乎翻了一番,達到 31 萬多輛,盡管 LCV 整體銷量下降了 10% 以上。在全球范圍內(nèi),電動輕型商用車的銷量份額為 3.6%,約為乘用車的四分之一。目前的趨勢表明,電動 LCV 市場正在趕上電動汽車市場,這表明未來電動汽車銷售份額方面的差距可能會縮小。

2022 年,電動 LCV 份額的增長首次超過電動乘用車(盡管基數(shù)較低)。這表明,一旦達到總擁有成本 (TCO) 的有利臨界點,商用車購買者可能會更快做出反應對經(jīng)濟基本面的影響高于私人消費者。商用車車主通常更頻繁地使用他們的車輛,并且由于他們迫切需要最大化利潤,因此電動汽車提供了大幅降低運營成本的機會。商業(yè)業(yè)主的經(jīng)驗也可以為私人消費者群體提供經(jīng)驗教訓:更好的車隊和充電管理可以幫助解決對續(xù)航里程限制的擔憂。

PHEV 在 LCV 中的份額仍然很低;到 2022 年,大約 98% 的電動 LCV 銷量和庫存都是 BEV。這很可能反映了電池電動動力系統(tǒng)(與插電式混合動力車相反)在以密集使用、規(guī)律性和可預測性(在行駛里程、地理范圍和返回基地方面)為特征的商業(yè)運營中的經(jīng)濟優(yōu)勢用于夜間充電),以及電池電動 LCV 的較低維護和服務成本。低排放和零排放區(qū)域的持續(xù)擴張也可能會刺激電池電動輕型商用車的采用。

中國電動兩輪車銷量下降, 印度電動三輪車銷量領先

2022 年全球電動兩輪車銷量總計約 920 萬輛,較 2021 年下降近 18%。這一下降幾乎完全歸因于中國電動助力車和摩托車銷量的下滑,從 2021 年的 1020 萬輛下降到不到到 2022 年將達到 770 萬。盡管銷量下滑,但中國在規(guī)模上繼續(xù)主導電動兩輪車市場,占全球銷量的近 85%。

2022 年,印度注冊的三輪車中有一半以上是電動車,這表明由于政府的激勵措施和與傳統(tǒng)車型相比更低的生命周期成本以及更高的燃油價格,它們越來越受歡迎,電動三輪車的銷量飆升至 425,000 輛。 中國和印度合計占全球電動三輪車銷量的近 99%。

韓國引領燃料電池電動汽車的增長,日本乏力。到 2022 年,燃料電池電動汽車 (FCEV) 的存量比 2021 年增加了 40%,全球達到 72,000 多輛。大約 80% 的 FCEV 是汽車,10% 是卡車,幾乎 10% 是公共汽車。2022 年,燃料電池卡車細分市場的增長速度超過了轎車和公共汽車,增長了 60%。

韓國現(xiàn)在擁有全球一半以上的燃料電池汽車。在 2022 年上路的新增 15000 輛燃料電池汽車中,有三分之二在韓國。這可以部分歸因于支持 FCEV 生產(chǎn)和銷售的政策環(huán)境,這也導致現(xiàn)代成為最大的燃料電池汽車制造商。

美國擁有第二大 FCEV 存量,擁有超過 15,000 輛 FCEV。其中大部分是燃料電池汽車,還有200多輛燃料電池公交車。2022年美國燃料電池汽車保有量增幅超過20%,遠低于燃料電池汽車保有量排名第三的中國60%的增幅。

從歷史上看,中國一直主導著重型燃料電池汽車領域(卡車和公共汽車)。到 2022 年情況仍然如此,中國擁有全球 95% 以上的燃料電池卡車車隊和近 85% 的全球燃料電池巴士車隊。然而,在多年僅部署公共汽車和卡車之后,中國在 2022 年為其 FCEV 車隊增加了 200 多輛燃料電池汽車。

審核編輯 :李倩

-

電動汽車

+關注

關注

156文章

12069瀏覽量

231123 -

燃料電池

+關注

關注

26文章

957瀏覽量

95163 -

電氣化

+關注

關注

1文章

204瀏覽量

16017

原文標題:2023年全球電動汽車展望之輕型乘用電動汽車發(fā)展趨勢

文章出處:【微信號:e700_org,微信公眾號:汽車工程師】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關推薦

電動汽車發(fā)展、火災隱患及防控全解析

淺談電動汽車火災特點及處理對策研究

淺析電動汽車市場及充電站數(shù)據(jù)分析與研究

電動汽車市場及充電站數(shù)據(jù)分析與研究及解決方案

電動汽車有序充電優(yōu)化策略

電動汽車充電類型和常見拓撲

電動汽車驅(qū)動系統(tǒng)的組成和特點

電動汽車驅(qū)動功率限制怎么處理

新能源電動汽車發(fā)展趨勢探討

電動汽車用電動機的種類及控制方法

DHL行業(yè)觀察:中國引領全球電動汽車發(fā)展

直線電機助力的電動汽車在緬甸市場擴大

回顧2023年電動汽車的發(fā)展和創(chuàng)新

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論