英偉達股價在2023年還能通過人工智概念繼續上漲嗎?

英偉達股價在2023年還能通過人工智概念繼續上漲嗎?

為什么英偉達股價一直在上漲

英偉達(NVDA)的股價在過去一個月、2023年迄今和過去六個月已經分別上漲了13%、88%和104%。

猛獸財經認為英偉達的股價之所以會一直上漲,是因為該公司是生成式人工智能興起的主要受益者之一。

從短期來看,英偉達在2023年3月23日的股東/分析師會議上披露,“看到我們的超大規模客戶對我們所有數據中心平臺的需求更加強勁,因為他們專注于生成式人工智能”,尤其是在過去一個月。

根據英偉達管理層在2023財年2月底的財報會議上的評論,該公司數據中心部門在2024財年第一季度(1月份)的季度和同比收入將實現正增長。特別是,與前一代(A100)相比,新推出的H100數據中心GPU(圖形處理單元)的AI推理性能更好,受到了客戶的好評。因此,英偉達數據中心業務的短期前景是有利的。

從長遠來看,人工智能預計將成為英偉達的主要增長動力。根據摩根士丹利(MS)在2023年3月16日發布的一份研究報告,摩根士丹利在研報中預測,未來五年,英偉達的人工智能收入可能會增長10倍,達到50億美元。摩根士丹利的預測也與英偉達在3月23日舉行的股東/分析師會議上的評論一致,該會議指出,生成式人工智能將對“提高企業工作效率帶來巨大的推動作用”。

芯片短缺會阻礙英偉達發展嗎?

猛獸財經認為,在短期內,芯片短缺應該不會成為阻礙英偉達發展的一個問題。

在3月底的股東/分析師會議上,英偉達管理層在回答有關數據中心芯片可能短缺的問題時,向投資者保證:“隨著我們繼續建立供應,我們有信心能夠為這個(數據中心)市場提供服務。”

英偉達管理層最近的言論也與第三方公司的研究結果一致。根據貝恩公司2023年3月23日發布的一份研究報告,半導體芯片的“交付周期”在2023年初已經比去年平均縮短了約9周。

分析師對英偉達的看法?

華爾街對英偉達在生成式人工智能方面的評價相當不錯。

巴克萊將英偉達稱為“生成式人工智能之王”,并將其描述為“科技界最大的長期順風”。另外,美國銀行(BAC)的的分析師也強調了該公司“在新生的生成式人工智能/大型語言模型市場的主導地位”。更重要的是,伯恩斯坦的賣方分析師也強調,隨著生成式人工智能的興起,英偉達的潛在市場規模將進一步擴大。

簡而言之,華爾街分析師的看法支持了我們的觀點,即生成式人工智能的崛起將繼續擴大英偉達的市場規模和推動英偉達的收入增長。

英偉達股票的關鍵指標

有一些指標表明,近幾個月來,華爾街分析師對英偉達的看法已經變得更加樂觀。

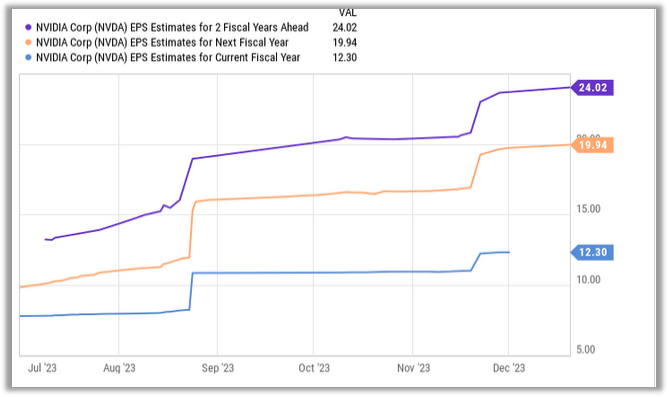

在過去的三個月里,市場對英偉達公司2024年第一季度正常化每股收益的普遍預期已經提高了4.1%。在同一時期,上調英偉達第一季度利潤預期的分析師人數(18人)是下調英偉達第一季度利潤預期預期分析師人數(9人)的兩倍。

此外,賣方分析師對英偉達股票的平均評級也從2023年2月27日的4.16上升至2023年4月5日的4.27。評級4和5,分別代表“買入”和“強烈買入”,很明顯,華爾街分析師已經越來越看看好英偉達在人工智能領域的潛力了。

英偉達股價在2023年還能繼續上漲嗎?

猛獸財經認為,英偉達的股價在2023年還會繼續上漲,而且還會上漲到300美元以上,這將相當于至少兩位數的資本增值潛力(確切地說是12%)。英偉達300美元以上的股價估值也相當合理,該公司最近推出的新平臺表明,它在利用人工智能增長機會方面處于有利地位。

英偉達在GTC 2023上推出了新的人工智能平臺

在最近的GPU技術大會(GTC 2023)上,英偉達推出了四個人工智能平臺。L4和L40分別用于視頻計算和圖像生成。H100 NVL專注于LLM或大型語言模型,而Grace Hopper將適用于推薦模型。

英偉達在2023年3月23日的分析師/股東大會上強調,生成式人工智能的興起意味著“不再可能使用通用計算CPU”來“維持不斷增加的工作量”。猛獸財經認為,隨著工作負載最終從CPU轉向GPU, 英偉達的人工智能產品很可能會獲得巨大的市場份額,該公司也表示,該產品具有成本效益和節能性。

結論

猛獸財經認為,英偉達股價在2023年還會繼續上漲。短期內,英偉達的股價仍有至少12%的上漲空間,從中長期來看,英偉達是投資生成式人工智能題材的絕佳公司。

審核編輯:湯梓紅

-

gpu

+關注

關注

28文章

4752瀏覽量

129057 -

數據中心

+關注

關注

16文章

4806瀏覽量

72209 -

人工智能

+關注

關注

1792文章

47409瀏覽量

238924 -

英偉達

+關注

關注

22文章

3791瀏覽量

91313

發布評論請先 登錄

相關推薦

英偉達股價分析:英偉達股價能否上漲到150美元,接下來該如何操作?

工商網監

工商網監

評論