機器視覺市場前瞻:細分行業差異大,周期性波動已成常態

機器視覺市場前瞻:細分行業差異大,周期性波動已成常態

在2023機器視覺技術與應用峰會上,高工機器人產業研究所(GGII)所長盧瀚宸就機器視覺行業過去一年里的發展狀況,帶來了《2022年度中國機器視覺產業數據報告》的主題分享。盧瀚宸分別從應用場景分布、資本融資熱度、細分產品等多個方面,呈現出了行業運行的態勢。

“我們今天講視覺,更多還是‘工業視覺’,因為視覺本身的范疇很大,既有工業體系又有民用、消費、醫療等,包括農業體系也有用到視覺,為此,此番主要圍繞著工業視覺展開基點。”盧瀚宸說道。

“2022年市場承壓明顯,2023年制造業景氣度回升”。

從PMI的核心指數來看,2022年中國制造業絕大部分時間處于榮枯線以下。其中,2022年12月份,制造業PMI為47.0%,制造業生產經營景氣水平下滑明顯。

相比2022年,2023年Q1制造業采購經理指數均高于臨界點,經濟運行整體上呈現企穩回升態勢,制造業和市場需求開始企穩回升。但2023年4月份的PMI又開始回落到榮枯線以下,所以當前整個制造業的復蘇節奏還是偏慢,本身的需求還沒有完全釋放出來。

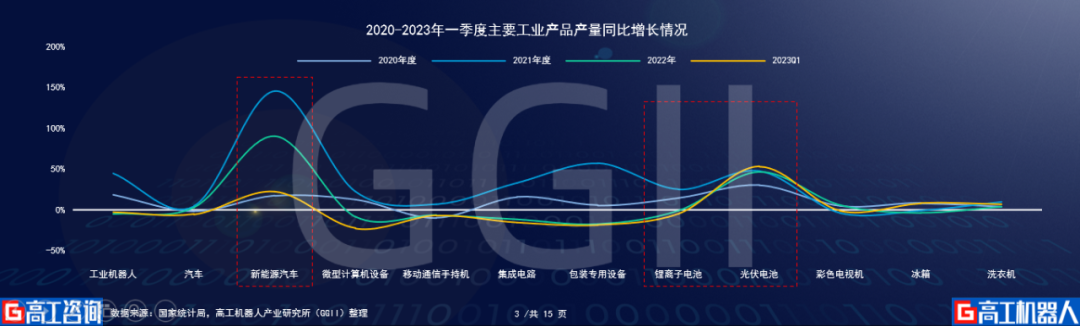

從主要工業產品產量增速來看,2022年制造業整體承壓明顯,新能源汽車、光伏電池增速亮眼。具體來看,2022年高技術制造業增加值比上年增長7.4%,裝備制造業增加值增長5.6%;2022年傳統制造業大部分產品增速承壓,新能源汽車增速同比放緩,太陽能電池(光伏電池)、新能源汽車增加值依舊可觀。

新能源汽車、光伏行業的亮眼增速,也為機器視覺提供了充分的增量保障。

2027年我國機器視覺市場規模有望達565.65億元

機器視覺作為技術門檻相對較高的細分賽道,其技術涉及范疇較廣、涉及學科也相對復雜,譬如光、機、電、算、軟等,這在無形之中便為行業筑起了一道高墻,拔高了行業的整體入局門檻。

或許也正是源于這樣的高技術門檻,機器視覺賽道近幾年長期處于“火熱”狀況,這一點從其市場規模以及過往的融資狀況也能窺得一二。

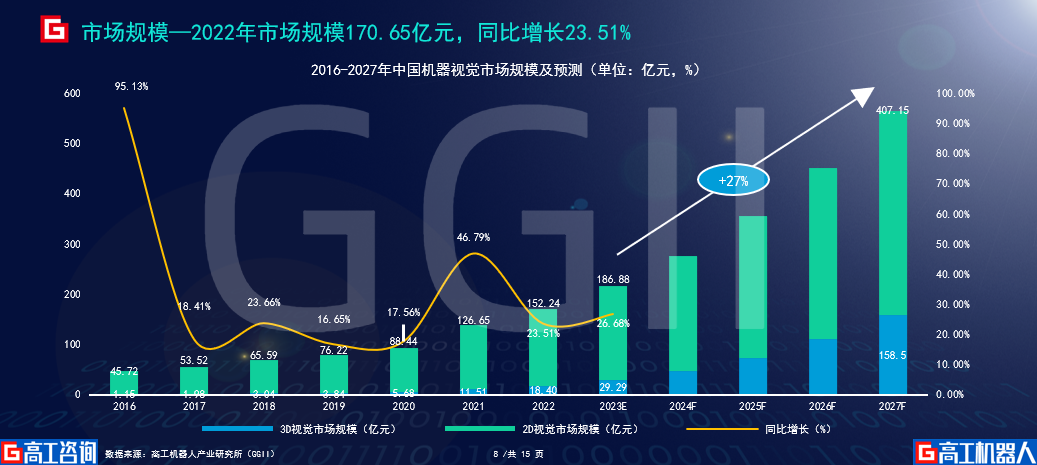

GGII數據顯示,2022年我國機器視覺市場規模超170億元,同比增幅超23%。其中,2D視覺市場規模超150億元,3D視覺市場規模近19億元。

不僅僅是2022年,在過去的數年里,國內機器視覺市場也均出現了不同程度的增幅,并迎來了各大資本的競相入局。據不完全統計,2022年中國機器視覺行業共發生融資32起,涉及金額近30億元,其中,大部分融資主要集中于3D視覺、視覺芯片、視覺軟件平臺等領域。

今年一季度,國內機器人行業融資事件同比有所收縮,據高工機器人不完全統計,2023年Q1,中國機器人行業融資事件共計55起,同比減少5起(2022年Q1,融資事件共計60起),同比減少6.67%。其中,單筆融資金額在近億元及以上級別的共計18起。

其中,機器視覺仍是2023年Q1中國機器人行業的融資“熱門”領域之一,在2023年Q1,博視像元、圖漾科技、心鑒智控、赤霄科技、海圖微電子、小淞科技、靈明光子、時識科技等8家機器視覺相關企業完成融資。

機器視覺賽道的持續火熱,尤其是3D視覺的強勁,也讓企業和資本視其為搶占未來市場的關鍵砝碼。

對此,GGII預測,至2027年我國機器視覺市場規模將達到565.65億元,其中2D視覺市場規模將達到407.15億元,3D視覺市場規模將達到158.5億元。因此從這個角度來看,機器視覺未來幾年的成長性還是比較樂觀。

3D視覺增速領跑,2D相機集中度持續提升

目前,從機器視覺的應用場景分布來看,業內的普遍共識為“識別、測量、導引定位和檢測”,其中,定位和識別的應用占比略高。譬如當前熱度比較高的檢測,不管是下游應用大戶3C行業,還是當下的增量市場新能源、半導體,對檢測的需求釋放也越來越多,從單點檢測開始往多工位、整線的檢測鋪開。

而回到下游應用,在過去一年里有少數行業也為機器視覺貢獻了較為亮眼的增長,如新能源、半導體。反觀機器視覺應用占比最大的3C行業,包括物流倉儲等領域則有所萎靡,導致整體份額有所收縮。

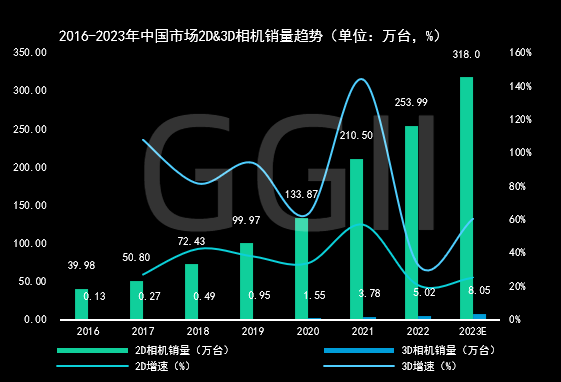

從細分產品來看,3D視覺增速領跑,2D相機集中度持續提升,3D相機細分賽道格局未定,未來3年會初現雛形。

目前,2D相機銷量為百萬臺體量,3D相機則僅為萬臺規模,銷量上的差距懸殊。但是,從增速的維度來看,3D相機的增速較為亮眼,同時,3D相機很多技術路線還遠沒固化,且有許多產品正在持續創新。

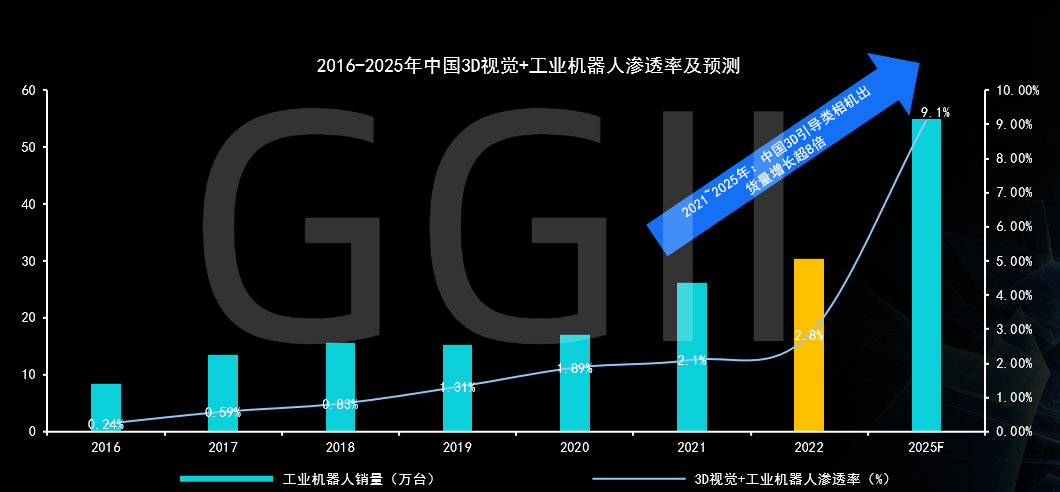

尤其是隨著3D引導類相機與工業機械臂的緊密搭配,在過去幾年里其滲透率也正在持續攀升。對此,盧瀚宸分析:“我們列了2021—2025年的銷量估算,從中我們看到3D引導類相機的成長性還是在的,并且其未來市場成長空間超8倍,所以從這個角度看還是能有一些廠商能夠在這個賽道跑出來。”

與此同時,盧瀚宸還梳理了中國市場機器視覺當下內外資競爭格局。盧瀚宸表示,目前國產份額已經超過外資,這主要得益于過去多年國產廠商的快速增長。諸如海康機器人、奧普特等頭部廠商的快速增長,包括它們在各個細分賽道份額的持續上升,也進一步快速地提升了國產份額。

然而,過去一年國產廠商的提升卻并不明顯,這主要是因為部分廠商受到供應鏈、行業布局等不同因素影響,導致彼此間差異性較大。

據GGII數據顯示,2021-2022年中國市場機器視覺內外資競爭格局為——國產占比分別58.43%、58.52%,外資占比分別為41.57%、41.48%。綜合來看,內外資廠商的格局并沒有完成比較大的拉開。

除此之外,盧瀚宸還從軟硬件差異的角度進行了分享。據分析,目前國內機器視覺硬件方案商的方案還存在較大的定制化成分,甚至部分玩家僅針對某個客戶進行高度定制。未來隨著各個行業機器視覺滲透率的提升,硬件方案會向標準化、平臺化不斷演進。

由于不同場景的差異性,通用算法/軟件庫難以在各個場景發揮最大的效用;各個算法/軟件提供商都在針對不同場景優化自身算法/軟件,行業整體向著定制化、精細化發展。

盧瀚宸表示:“我們看到硬件和軟件的發展是完全不同的方向。總體來看,軟件本身的長板會持續上升,包括未來軟件會持續定義硬件。”

審核編輯 :李倩

-

新能源汽車

+關注

關注

141文章

10557瀏覽量

99640 -

機器視覺

+關注

關注

162文章

4380瀏覽量

120410 -

制造業

+關注

關注

9文章

2242瀏覽量

53637

原文標題:機器視覺市場前瞻:細分行業差異大,周期性波動已成常態

文章出處:【微信號:gaogongrobot,微信公眾號:高工機器人】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

ADS1298出現周期性干擾的原因?

關于DDC112的采集數據異常,周期性波動幅度很大怎么解決?

適用于機器視覺應用的智能機器視覺控制平臺

ADC12QJ800-Q1 sync信號會周期性拉低的原因?

周期性抖動例如電源上的抖動造成時鐘的Dj對 ENOB有影響嗎?如何計算這部分的影響?

運用MSPM0的DMA和Event功能實現ADC多路周期性采樣

視覺檢測是什么意思?機器視覺檢測的適用行業及場景有哪些?

美光超越西部數據!一季度NAND市場排名出現較大變化

stm8l152單片機周期性復位是什么原因引起的?

什么是機器視覺中的圖像采集?

淺談光學波動中的波動概述、波前

STM32F302 PWM波周期性漏波是什么原因造成的?

開局2024:負極材料市場的變化與競爭格局還遠未結束

工商網監

工商網監

評論