龍圖光罩科創板IPO受理!主打半導體掩膜版,募資6億多發力先進制程

龍圖光罩科創板IPO受理!主打半導體掩膜版,募資6億多發力先進制程

電子發燒友網報道(文/劉靜)近日,深圳市龍圖光罩股份有限公司(以下簡稱:龍圖光罩)科創板IPO上市申請正式獲得上交所受理,首次披露招股說明書。

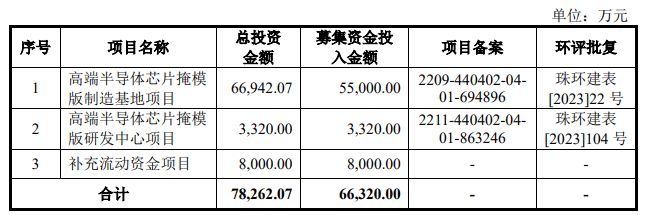

招股書顯示,本次龍圖光罩擬公開發行股票不超過3337.50萬股,募集6.63億元資金,用于高端半導體芯片掩膜版制造基地項目等。

龍圖光罩無控股股東,柯漢奇、葉小龍、張道谷為龍圖光罩的共同實際控制人,他們分別持有龍圖光罩26.33%、26.33%、19.56%的股份,三人合計控制龍圖光罩75.99%股權。天眼查顯示,龍圖光罩去年12月曾獲得國內功率器件IDM龍頭士蘭微的投資。

2022年營收1.62億,近七成來自石英掩膜版,功率半導體為最大應用領域

龍圖光罩成立于2010年,主要聚焦半導體掩膜版研發、生產和銷售業務,產品涵蓋石英掩膜版、蘇打掩膜版,主要應用于功率半導體、IC封裝、MEMS傳感器等半導體領域以及光學器件領域。

招股書顯示,2020年-2022年龍圖光罩實現的營業收入分別為0.53億元、1.14億元、1.62億元,年復合增長率為74.83%;同期歸母凈利潤分別為0.14億元、0.41億元、0.64億元,年復合增長率為113.81%。營業收入和歸母凈利潤總體增長較快,但到2021年后業績增速有所放緩。

2020年度、2021年度以及2022年度,龍圖光罩主營業務毛利率分別為54.45%、59.73%和61.03%,毛利率 水平總體較高且呈現整體上升的趨勢。

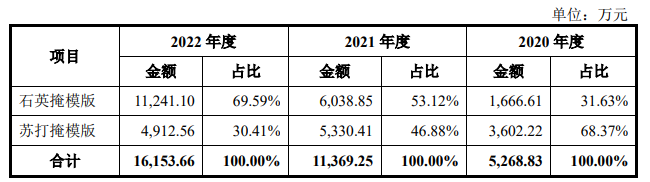

龍圖光罩生產的掩膜版產品根據基板材質的不同主要可分為石英掩膜版、蘇打掩膜版兩類。招股書顯示,在2020年,龍圖光罩營收最大來源的是蘇打掩膜版,當期銷售收入為 3602.22萬元,占主營業務收入的比例為68.37%。而到了2021年,石英掩膜版銷售收入增長快速,在營收上的貢獻率超過蘇打掩膜版。2022年石英掩膜版也依舊保持高速增長的趨勢,銷售收入從2021年的0.60億元增長至1.12億元,增速為86.15%。單價近三年也保持持續上漲。

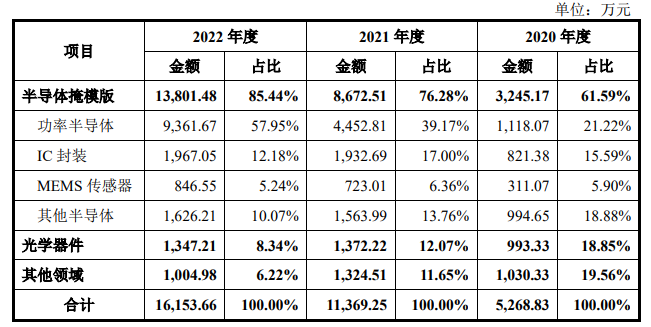

龍圖光罩的產品主要應用于功率半導體、IC封裝、MEMS傳感器等半導體領域,亦涵蓋光學器件等其他領域。報告期內,龍圖光罩按照下游應用領域劃分的主營業務收入情況如下:

功率半導體為最大應用領域,2020年-2022年龍圖光罩半導體掩膜版來自功率半導體領域的收入分別為1118.07萬元、4452.81萬元、9361.67萬元,占主營業務收入的比例分別為21.22%、39.17%、57.95%。

2022年龍圖光罩來自功率半導體、IC封裝、MEMS傳感器、光學器件應用領域的收入分別同比增長110.24%、1.78%、17.09%、-1.82%。功率半導體為近年來增長最快的應用領域。

在客戶方面,龍圖光罩已與中芯集成、士蘭微、積塔半導體、華虹半導體、新唐科技、比亞迪半導體、立昂微、燕東微、粵芯半導體、長飛先進、揚杰科技、英集芯、芯朋微、斯達半導體、清華大學、上海交通大學等知名客戶建立了長期的合作關系。2022年,龍圖光罩的前五大客戶為客戶A、士蘭微、華潤微、中芯集成、立昂微。

不過要提及的是,龍圖光罩存在主要原材料和設備依賴進口且供應商較為集中的風險。報告期內,龍圖光罩向前五大供應商采購原材料的金額占原材料總采購金額占比分別為82.73%、84.62%和88.08%。龍圖光罩主要生產設備,如***主要向境外供應商采購,包括瑞典Mycronic、德國Heidelberg、日本JEOL等。龍圖光罩對境外供應商較為依賴,若國際貿易出現極端變化,核心供應商出現斷供,將對龍圖光罩的生產經營生產不利影響。

與同行企業比較:研發費用率較高,營收規模較小

由于半導體掩膜版對于技術研發和生產工藝控制水平的要求較高,國內起步較晚,長期以來國內半導體掩膜版市場份額主要由國際巨頭所占據,如美國Photronics、日本Toppan、日本DNP等。而國內較為領先的半導體掩膜版企業主要為中國臺灣光罩、中微掩膜、華潤迪思微、路維光電、清溢光電、龍圖光罩等。

報告期內,龍圖光罩與可比公司的營業收入及最近三年年均復合增長率的比較如下:

從收入規模上來看,與境外大廠相比,龍圖光罩由于成立時間較短,營業收入規模較小,但積極開發半導體行業大客戶的龍圖光罩,近三年營收年復合增長率較高,營收增長較為快速;與境內可比公司相比,龍圖光罩半導體掩膜版收入規模較大,市場份額相對較高。

報告期內龍圖光罩不斷加大研發投入力度,研發投入占營業收入的比例一直處于較高水平,研發投入具體分別為560.48萬元、931.80萬元、1533.31萬元,占當期營業收入的比重分別為10.64%、8.20%、9.49%。研發費用率高于清溢光電、中國臺灣光罩、路維光電、美國Photronics等同行企業。

2022年龍圖光罩研發投入金額較大的研發項目主要有:應用于功率器件半導體掩膜批量酸煮工藝開發項目、針對功率半導體關鍵層掩膜版的工藝開發項目以及應用于150nm工藝節點半導體掩膜版的Particle檢測和去除技術研究項目等。

龍圖光罩在高精度半導體掩膜版領域不斷進行設備引進與技術攻關,針對半導體 掩膜版的工藝特點,形成了多項自主研發的核心技術,包括圖形補償(OPC)技術、精準對位標記技術、光刻制程管控技術、曝光精細化控制技術、缺陷修補與異物去除技術等,同時龍圖光罩還積極開展技術布局與儲備,儲備了電子束光刻技術及PSM相移掩膜版技術,形成了一定的技術成果。

目前龍圖光罩已實現130nm工藝節點半導體掩膜版的量產,并實現了±20nm的CD精度和套刻精度,技術實力及工藝能力在國內第三方半導體掩膜版廠商中達到了領先水平。

截至本招股說明書簽署日,龍圖光罩擁有發明專利11項,實用新型專利23項,計算機軟件著作權31項。

募資6.63億,發力高端半導體芯片掩膜版制造及研發

龍圖光罩擬首次公開發行不超過3337.50萬股人民幣普通股(A股),募集66320萬元資金,投資以下三大項目:

高端半導體芯片掩膜版制造基地項目,龍圖光罩擬投入5.5億元募集資金,對現有核心產品進行技術升級,實施更高制程(130nm-65nm節點)半導體掩膜版的開發及產業化,進一步擴大產能規模。2022年龍圖光罩購置了兩臺***擴充產能,產能增速較快,當期石英掩膜版和蘇打掩膜版的產量分別為25187片、40309片。

根據貝恩咨詢數據,2020年全球130nm制程以上的晶圓制造營收為941億元,130nm-65nm制程節點的營收為848億元,45nm-28nm制程節點的營收為1015億元,可見在130nm制程以下的半導體掩膜版有著廣闊的市場空間,是龍圖光罩未來業績增長的重要支撐。

高端半導體芯片掩膜版研發中心項目,龍圖光罩擬投入0.33億元募集資金,根據市場及客戶的需求開展高端半導體掩膜版技術工藝的研發,以適應不同市場及客戶的需求。半導體掩膜版的工藝技術水平是衡量半導體掩膜版工廠綜合實力的核心考量因素,其不僅 直接影響掩膜版產品的制程水平、精度水平,也決定了可以適配的下游晶圓制造廠商的范圍,制程能力、工藝水平越強,可覆蓋的客戶范圍越廣。

龍圖光罩表示,未來三至五年,公司將利用現有優勢和產品競爭力,擴大國內特色工藝半導體市場掩膜版的市場占有率,同時大力推進高端半導體芯片掩膜版項目建設,實現高端半導體掩膜版技術突破,不斷提升制程節點。

-

先進制程

+關注

關注

0文章

82瀏覽量

8423

發布評論請先 登錄

相關推薦

2023年56家半導體企業IPO獲受理!現6成停在問詢環節,總募資超574億

武漢新芯集成電路科創板IPO申請獲受理

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

燦芯股份科創板IPO注冊獲批

和美精藝科創板IPO受理!主打存儲芯片封裝基板,募資8億建設生產基地等

工商網監

工商網監

評論