淺析1429 億套儲能連接器市場

淺析1429 億套儲能連接器市場

我國新能源發展迅速,一定程度上刺激了連接器企業在新能源領域的開拓與發展。在儲能蓬勃發展背景之下,連接器行業將有何市場可追?

初夏已至,全國用電高峰期即將來臨,儲電與調峰成為現實需求。

而儲電的主流方式不亞于抽水蓄能與新型儲能這兩大類。

目前,抽水蓄能由于技術成熟、出現歷史相對較久,成為我國儲蓄電能應用規模最大的技術手段。然而,這類傳統儲能必須仰仗“天時地利”,存在地域分布上的不平衡性,并易受環境氣候影響干擾存在不穩定性。去年夏季四川因旱災啟動了能源保供“一級應急響應”是典型參考。

順應全球能源危機以及國內的用電需求,新型儲能不斷補足傳統儲能的缺陷,比如,建設地點不再依賴水源區域,隨地能夠建設,應用場景也更為靈活多樣,不再局限于巨型的蓄水電站。近日,國家發改委也發布關于向社會公開征求《電力需求側管理辦法(征求意見稿)》意見的公告,公告中提到,鼓勵推廣新型儲能、分布式電源、電動汽車、空調負荷等主體參與需求響應。

基于此,本文將以新型儲能的發展趨勢與應用場景為解讀基礎,探討儲能終端能為制造業上游連接器行業帶來多大的市場可能性。此前,《國際線纜與連接》也推出過相關文章儲能市場風口下,連接器的機遇和挑戰-嗶哥嗶特商務網 可供查閱。

新型儲能應用場景概況

新型儲能技術主要包括電化學儲能、壓縮空氣儲能、飛輪儲能等,其中電化學儲能憑借著鋰電儲能這一細分類別成為新型儲能的優勢主力軍,尋常人們口中討論的“儲能”多指向鋰電儲能。CPIA曾表示,鋰電儲能是目前儲能產品開發中適應性最好的技術路線。

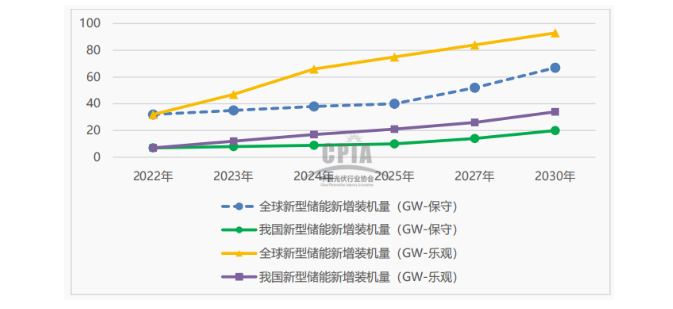

CPIA數據顯示,2022 年全球及國內新型儲能新增裝機分別約為32GW、7GW,創歷史新高;2025 年,全球及我國新型儲能累計裝機量預計有望達到75GW、21GW。

圖源CPIA《中國光伏產業發展路線圖 2022-2023年》

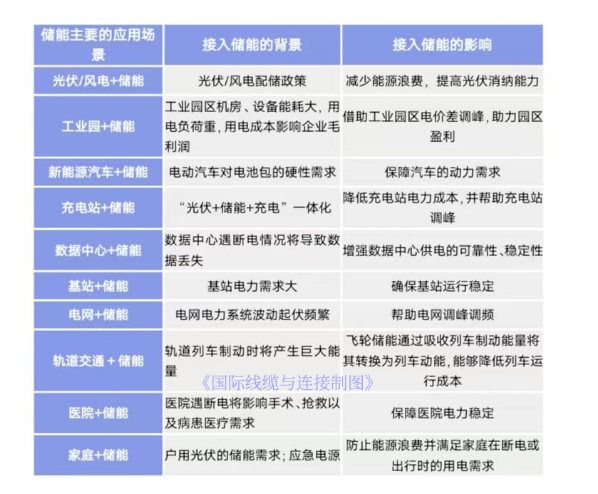

大家應該也很好奇這些新增儲能裝機最終都落地于哪些實際的應用場景?《國際線纜與連接》結合市場實際情況,整理出新型儲能主要的十大終端應用場景,并簡要分析了儲能對這些終端應用場景的影響。

相較于傳統蓄水儲能而言,新型儲能在實際應用上確實具備靈活優勢。無論是發電側還是用戶側,儲能逐漸成為上述領域的加分系統。

連接器在儲能系統中的實際應用

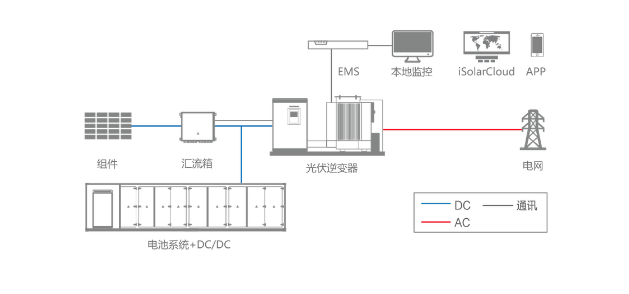

一個常規的儲能系統主要由電池模組、電池管理系統、匯流箱、變流器/逆變器、傳感器、電源開關這幾部分組成,而這些構成部分都不可避免地對電力連接串構以及信號傳輸產生一定需求,電池模組、匯流箱以及變流器/逆變器這三大部分是連接儲能電池和交流電網之間的重要設備,對儲能連接器的需求尤其顯著。

陽光電源集中電站儲能系統概念圖

結合儲能連接器應用情況,根據使用功能情況,儲能項目內的連接器可分為兩大類——一類是負責傳輸大電流、高電壓的儲能連接器,另一類則是負責小電流、低電壓的信號連接器。在儲能系統之中,最具價值以及最影響系統安全穩定的連接莫過于電池模組之間連接,單對功率儲能連接器價值量相對單對信號連接器價格更高。一般而言,一對電池模組必須配備一套儲能連接器。

下面我們將結合實際案例進行分析。

中關村儲能產業技術聯盟2023年4月發布的《儲能產業研究白皮書2023》報告顯示,陽光電源儲能系統出貨量已連續七年位居中國企業第一,因而,我們將以陽光電源官網公布的大型儲能系統以及分布式儲能系統作為案例基礎,來推測在電池模組端,儲能系統對連接器的需求情況。

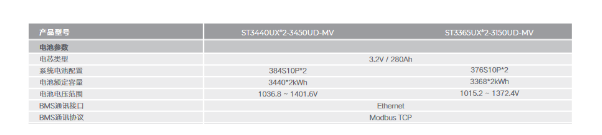

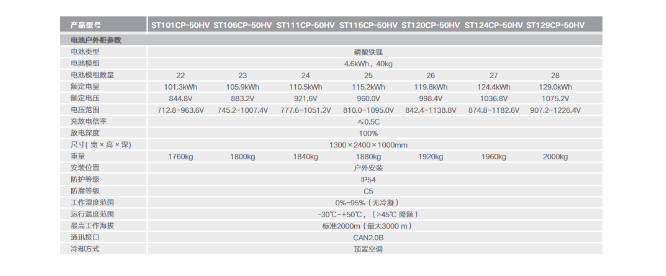

大型地面、工商業電站儲能系統相關參數(圖源陽光電源官網)

嗶哥嗶特產業研究室調查報告顯示,大型儲能電站的單個電池模組至少要用到3套連接器(包括儲能連接器與信號連接器),則可推導出陽光電源該款3150kW的大型儲能系統對連接器的總體需求≥60套,其中儲能連接器的數量≥20套。

當然,電池模組對連接器的需求量與單塊電池能量密度息息相關,在某一確定功率的儲能系統下,電池能量密度越高,所需的電池模組則越少,對連接器的總需求也會有所減少。

我們將條件轉換為陽光電源分布式儲能系統的電池模組來看,則50kW的儲能系統所需的連接器數量大概為22套~84套。(注:該部分以陽光電源儲能項目的電池塊作為測算依據)

工商業、家庭類分布式儲能系統相關參數(圖源陽光電源官網)

從行業這一宏觀層面來看,嗶哥嗶特產業研究室調研報告表明,1MW的大型儲能產品里單塊電池容量平均在2.5kWh~3.5kWh左右,以此為計算基礎,則1MW的大型儲能項目的電池端需要使用858~1200套左右的連接器,其中對儲能連接器需求量≥285套。GGII曾預測,至2025年,全球儲能電池出貨量將達500GWh。以GGII的預測情況以及3.5kWh的單塊電池容量來看,2025年全球儲能電池端將創造1429億套儲能連接器的市場。(注:2025年主流電池的單塊儲能容量有所提升,實際對儲能連接器的需求≤1429億套)

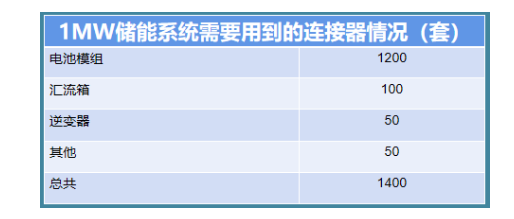

以上便是為大型電站以及工商業、家庭儲能系統的電池模組對連接器的運用。我們在上文也提到,儲能匯流箱以及變流器/逆變器對儲能連接器也有一定需求。嗶哥嗶特產業研究室調研報告顯示,建設1MW儲能項目,儲能系統中的匯流箱、逆變器及其他設備對儲能連接器的需求保持在200套左右。

圖源嗶哥嗶特產業研究室

兩塊特殊的儲能連接器市場

上部分的數值推算主要聚焦于一個完整的儲能系統。在舉例的十大應用場景下,還有兩部分應用場景是相對特殊的——新能源汽車與便攜式儲能。

在新能源汽車中,儲能連接器的使用只與新能源汽車中的動力電池有關。新能源汽車主要的補能方式為充電或換電,充電模式對應的儲能連接器為高壓連接器或電源連接器,換電模式對應的儲能連接器則為換電連接器。

中汽協數據表明,2022年,我國新能源汽車產量為705.8萬輛;2023年1-4月,我國新能源汽車產量為229.1萬輛。目前,一輛新能源汽車平均需要裝配20個電池包,電量在50~60度之間,以一個電池包配對一套儲能連接器、一套信號連接器的情況來看,2022年我國新能源汽車對連接器的需求量保持在2.82億套,2023年1-4月新能源汽車對連接器的需求量保持在0.92億套。

嗶哥嗶特產業研究室數據顯示,2025年全球新能源汽車市場或將為儲能連接器創造出超10億對的市場規模。新能源汽車有望成為儲能連接器最大的應用市場之一。

此外,我們還需要談談便攜式儲能。

(拍攝于國際電池展)

便攜式儲能以其便攜性、隨地隨充為特點,能夠滿足諸如移動電子設備、家電設備的補能與供電需求,因而低端類的連接器數量較多,高端的大功率連接器接口偏少。這些低端類的連接器主要為USB系列、三角插、XT60等類型,價值量與技術門檻較低。

但不可否認的是,為滿足多樣的充電需求,便攜式儲能對連接器的需求量確實較大。中國化學與物理電源行業協會預測稱,至2026年便攜式儲能市場規模將達到882.3億元人民幣,年均復合增速將維持在51.29%。便攜式儲能市場發展潛力較大,能夠成為連接器的可靠終端下游。

摸著石頭過河的儲能連接器市場

在5月中旬,《國際線纜與連接》編輯部問訪了30余家中小型連接器企業以了解行業發展趨勢,我們發現,儲能連接器的出場頻率顯著,開發、推廣儲能連接器產品已經成為中小型連接器企業的生存機遇。

但也有企業在訪談過程中向我們表示了入局其中的顧忌——我國儲能連接器暫未有明確的國家標準與行業標準,儲能連接器市場正處于摸著石頭過河階段,中小企業入局其中將面臨“生死門”。

這種顧忌不無道理。

我國新能源發展迅速,市場規模較大,一定程度上刺激了連接器企業在新能源領域的開拓與發展。整體看來,受益于我國儲能終端技術的發展與應用,我國儲能連接器產品走在全球先列,連接器上市企業瑞可達在2022年年報中曾表明儲能連接器的海外市場反饋良好。

儲能連接器市場發展于近兩年,截至2022年年底入局企業便已突破百家。2023年,在消費電子市場依舊頹靡之際,入局儲能領域的連接器企業更甚。未來確立國標、行標后,部分連接器企業的產品或將面臨技術不符、型號不符、參數不符的問題。

我國儲能連接器正處于走獨木橋階段,確立儲能連接器國標與行業標準有賴于連接器大企的技術引領、有賴于儲能連接器市場的良性競爭與合作,此外別無他法。

獨木橋之后,或許便是暢闊的康莊大道。

本文為嗶哥嗶特資訊原創文章,如需轉載請在文前注明來源

審核編輯黃宇

-

連接器

+關注

關注

98文章

14500瀏覽量

136483 -

儲能

+關注

關注

11文章

1633瀏覽量

33067

發布評論請先 登錄

相關推薦

連接器上市企業觀察:通訊利好,光儲承壓

大電流快充:凌科YM28系列連接器新品獲戶外儲能行業垂青

應對儲能市場內卷,連接器該怎么辦?

淺析儲能柜中EMS系統的應用

中航光電儲能單芯連接器助力電池儲能系統

即插即用:凌科LP16 Type-C3.1新品連接器為戶外儲能提供安全快充

150A儲能連接器加工操作規范

TE Connectivity連接器如何助力“撬動”儲能大市場

中國星坤儲能連接器:卓越性能及雙重認證品質保障!

中國星坤儲能連接器:卓越性能與特點,雙重認證品質保障

金航標kinghelm電子研發生產大電流連接器和接線端子等產品,服務新能源汽車和儲能市場

工商網監

工商網監

評論