鋰價下跌才是大摩重估寧德時代的原因

鋰價下跌才是大摩重估寧德時代的原因

導語:摩根斯坦利認為,近期鋰價調整后,二線電池制造商將在23年下半年采取更激進的定價策略,從而給寧德時代帶來壓力。

6月7日,摩根斯坦利發布寧德時代的研報,將寧德時代公司評級從下調至UW(低配),同時下調其目標股價約16%至180元人民幣,導致寧德時代一度放量大跌逾6%。

摩根斯坦利在研報中指出,電池材料的利潤率逆風大部分被股價反應,寧德時代可能面臨市場份額和利潤率下降的風險,基于此,摩根斯坦利將寧德時代的評級下調至 UW(低配)。

摩根斯坦利的這份“看空”研報引發市場爭議,多數國內券商均對此報告持保留態度。

價格反映出電池材料的不利因素

摩根斯坦利指出,年初將寧德時代上調至 EW(持平),同時仍看空大多數電池材料廠商。這是因為摩根斯坦利相信,只有具有成本優勢和強大議價能力的行業領導者才能經受住行業逆風(需求增長放緩以及電池和電池材料產能快速增長)。寧德時代年初至今的股價表現也符合這一論點,大多數電池材料公司的股價大幅下跌,而寧德時代的股價仍保持彈性。

摩根斯坦利認為,年初至今調整后,電池材料同行的交易價格大多為 15-20 倍 2023 年市盈率,而根據市場普遍預期,寧德時代的市盈率仍高于20倍。在這一點上,投資者已經充分意識到電池材料單位利潤可能進一步下滑,許多人仍然選擇超越這一點來評估競爭格局和各個參與者的競爭優勢。因此,價格已經很大程度的反映出電池材料公司的不利因素。

資料來源:公司數據,摩根斯坦利研究

市場份額難保

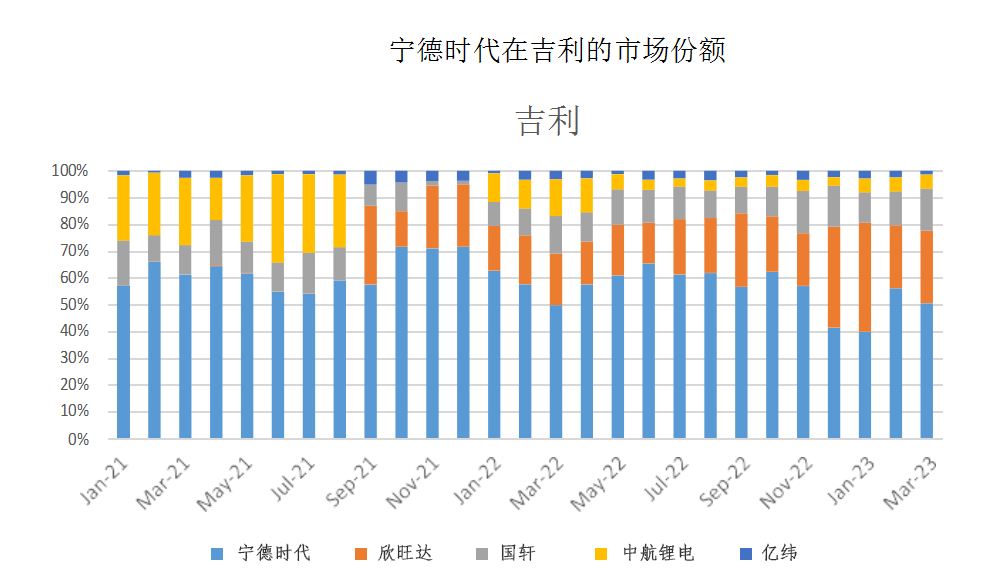

摩根斯坦利承認寧德時代在產品開發、研發和供應鏈議價能力方面仍具有優勢,預計近期鋰價調整后,二線電池制造商將在23年下半年采取更激進的定價策略。

此外,一些國內主機廠在今年推出新的電動汽車車型時引入了新的電池供應商。這兩個因素都表明寧德時代的國內市場份額可能面臨壓力,盡管短期內價值鏈訂單有所恢復,但電池產能仍將過剩,價格競爭不可避免。

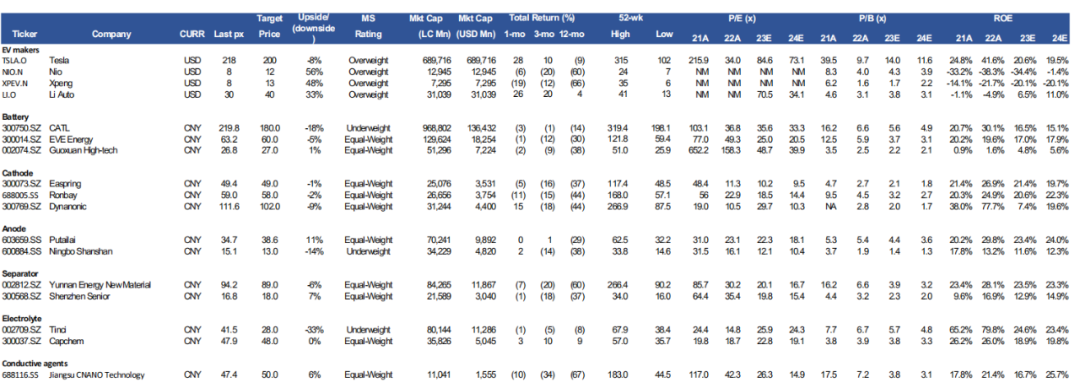

2023 年 4 月,根據 SNE 數據,摩根斯坦利評估寧德時代的國內市場份額下降至 46%(3 月:51%),其在除比亞迪之外的國內市場份額也收縮至 59%(3 月:64%)。由于來自二線電池制造商的競爭加劇,因此將寧德時代 2023 年的市場份額預測從 55% 下調至 47%,并將長期預測下調至 40%(從 45%),將寧德時代全球范圍內的長期市場份額從之前的 30% 下調至 25%,這一數據明顯低于市場預期的 >30% 。

資料來源:SNE,摩根斯坦利研究

利潤下行

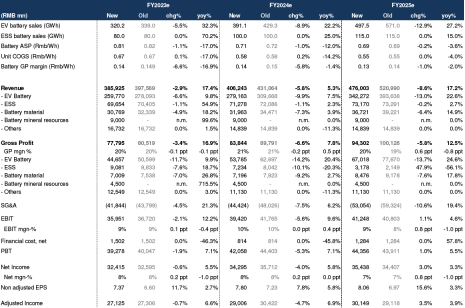

摩根斯坦利認為來自二線電池制造商的價格競爭將導致整個電池行業的利潤率收縮。他們最初預測由于競爭激烈,寧德時代的EV電池單元GP將從22財年的~Rmb0.17/Wh下降到23財年的~Rmb0.15/Wh。

然而,由于現在預計二線電池制造商將采取更激進的定價策略,寧德時代可能不得不效仿。因此,他們將2023-24年電動汽車電池單元GP預測進一步下調~6%至~Rmb0.14/Wh。

資料來源:公司數據,摩根斯坦利研究

全球擴張可能推遲

摩根斯坦利還稱,潛在的地緣政治風險可能導致中國電池制造商的全球擴張計劃推遲,而韓國電池制造商的擴張速度加快。由于IRA (美國《通脹削減法案》)下新的電動汽車稅收優惠政策的限制,目前中國向北美出口電動汽車電池的可能性不大。

摩根斯坦利最后總結,分析師認為,寧德時代市場份額可能會受到壓力,因此將其未來幾年的銷售預期下調。他們還考慮到市場競爭的影響,略微下調了該公司的平均售價預期。

總體而言,分析師下調了2023/24年該公司的凈收入預期1%/5%,并首次引入了2025年的預測數據。由于分析師認為寧德時代的市場份額在長期內可能會下降,同時凈資產價值也會下降,因此他們采用基于貼現現金流的方法對該公司進行估值,并將目標股價下調了16%,至180元人民幣。

-

電池材料

+關注

關注

0文章

104瀏覽量

14624 -

寧德時代

+關注

關注

21文章

1189瀏覽量

48241

原文標題:鋰價下跌才是大摩重估寧德時代的原因

文章出處:【微信號:alpworks,微信公眾號:阿爾法工場研究院】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

長安汽車與寧德時代、時代電服簽約換電項目

2024年國內碳酸鋰產量預計大幅增長,鋰價或探年內低點

寧德時代將量產磷酸鐵鋰電池

寧德時代市值一天暴增千億 股價強勢上漲

成都匯陽投資關于大摩上調巨頭寧德時代目標價,動力電池行業或迎春天

滴滴與寧德時代成立換電公司

寧德時代碳酸鋰項目簽約!

12月碳酸鋰項目及動態匯總

工商網監

工商網監

評論