") Q1工業(yè)機器人光伏訂單貢獻大,“陣痛期”波動性復蘇

Q1工業(yè)機器人光伏訂單貢獻大,“陣痛期”波動性復蘇

2023年一季度(Q1),處于“陣痛期”的我國工業(yè)機器人行業(yè)正波動性復蘇。

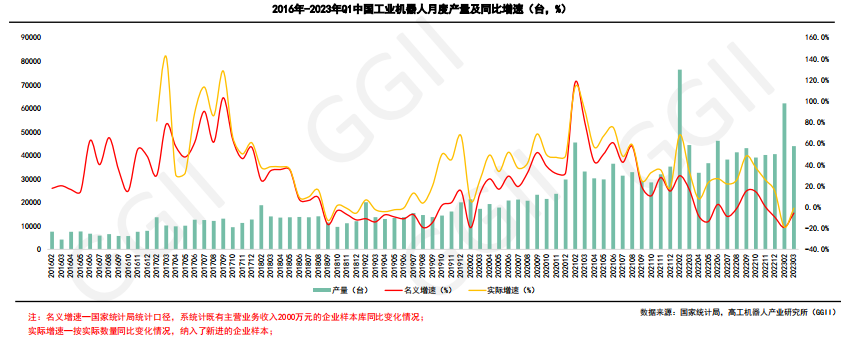

4月18日,國家統(tǒng)計局發(fā)布數據顯示,2023年Q1,規(guī)模以上工業(yè)增加值同比增長3.0%,比上年四季度加快0.3個百分點。從整體數據上來看,我國工業(yè)經濟正穩(wěn)步回升向好。然而,Q1我國工業(yè)機器人產量未達預期,總計為103691套,同比實際增長1.17%,環(huán)比下降15.36%。

相較于2022年Q4,2023年Q1工業(yè)機器人產量出現明顯下滑。高工機器人產業(yè)研究所(GGII)分析,2022年下半年積壓的訂單消化需要一段時間,同時去庫存亦是一季度的主旋律,直接導致產量端的增速下滑明顯。

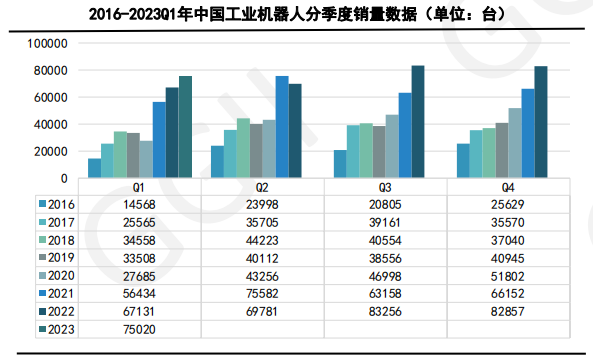

與供應端狀況相反,Q1我國工業(yè)機器人銷量增速較快,GGII數據統(tǒng)計,一季度中國工業(yè)機器人銷量約為7.5萬臺,同比增長約11.7%。其中,國產頭部機器人企業(yè)業(yè)績均表現出同比較高增長。

數據來源:高工機器人產業(yè)研究所(GGII)

GGII分析,一方面是因為去年疫情因素、俄烏戰(zhàn)爭,供應鏈緊張的影響,2022年一季度工業(yè)機器人整體出貨基數較低;

另一方面,從下游來看,一季度僅有新能源汽車、光伏和鋰電行業(yè)保持相對高景氣度,工業(yè)機器人的消費需求仍靠僅有的幾個行業(yè)拉動,頭部廠商將繼續(xù)受益于新能源行業(yè)及新能源汽車的高速發(fā)展,同時馬太效應將會加劇顯現,頭部廠商也將會出現分化,腰部廠商仍需靜待通用工業(yè)及下沉市場的全面復蘇。

下文,高工機器人復盤了12家工業(yè)機器人本體領域上市公司Q1業(yè)績情況,并進一步剖析訂單來源及發(fā)展狀況。

注:以下為高工機器人的不完全統(tǒng)計。

圖表整理:高工機器人

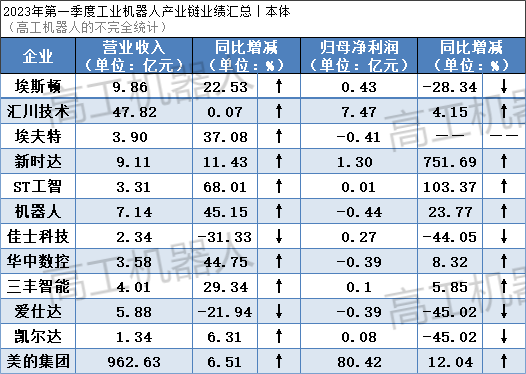

據高工機器人的不完全統(tǒng)計,在工業(yè)機器人本體領域的12家上市公司中,2023年一季度營業(yè)收入正增長的企業(yè)有10家,分別為埃斯頓(22.53%)、匯川技術工業(yè)機器人業(yè)務(29.06%)、埃夫特(37.08%)、新時達(11.43%)、ST工智(68.01%)、機器人(45.15%)、華中數控(44.75%)、三豐智能(29.34%)、凱爾達(6.31%)、美的集團機器人與自動化系統(tǒng)事業(yè)部(27%)。(注:部分企業(yè)未單獨公開機器人業(yè)務營收,此文段數據則為整體數據。)

此外,歸母凈利潤也是衡量企業(yè)盈利狀況的重要指標,據高工機器人統(tǒng)計,歸母凈利潤為正數,且呈現正增長的的企業(yè)有5家,分別為匯川技術(7.47億元丨4.15%)、新時達(1.30億元丨751.69%)、ST工智(0.01億元丨103.37%)、三豐智能(0.10億元丨5.85%)、美的集團(80.42億元丨12.04%)。

綜合看來,國產機器人頭部廠商一季度業(yè)績出現分化。

其中,埃夫特Q1營業(yè)收入較上年同期增長37.08%。對此,埃夫特在在投資者關系活動記錄表中回應表示,主要系公司持續(xù)落實資源聚集戰(zhàn)略,且機器人業(yè)務銷售收入較上年同期增長超100%所致。

據調研,多家企業(yè)均透露,光伏、鋰電等是訂單需求增長的主要動力之一,并將重點布局。

4月29日,埃斯頓在投資者關系活動記錄表中表示,從2023年第一季度訂單情況來看,目前光伏需求仍然保持強勁,眾多行業(yè)保持穩(wěn)定增長,傳統(tǒng)行業(yè)復蘇仍需時間,與民生基建相關領域如食品飲料、醫(yī)療、水泥等,已經明顯恢復進入增長趨勢。

據高工機器人調研,在光伏行業(yè),基于專用定制機器人和多年以來的技術、用戶積淀,埃斯頓快速地抓住了市場分口。埃斯頓光伏行業(yè)機器人出貨量位居行業(yè)前列。基于當前國內光伏行業(yè)龍頭品牌持續(xù)發(fā)布的增產計劃推斷,光伏行業(yè)的熱度仍將持續(xù)至2023年底。

埃夫特相關負責人表示,一季度埃夫特的訂單增長主要來自于光伏行業(yè)。目前,光伏行業(yè)在埃夫特機器人總體銷量中的占比超30%,預計光伏行業(yè)會是今年機器人銷量的重要貢獻之一。

高工機器人在調研中獲悉,新時達今年以來,機器人訂單需求穩(wěn)步增長,熱度依舊高漲的鋰電、光伏行業(yè)對產線自動化的需求不斷提升,工業(yè)機器人入局的機會也隨之不斷增加。

據高工機器人調研,凱爾達將持續(xù)加大擁有自主可控核心技術的自產機器人和伺服焊接機器人產品的市場推廣;近期,公司將重點跟蹤和促使包括“廣交會”上的相關意向客戶轉化為簽單客戶,同時加大在汽車(含新能源汽車)及零配件、光伏儲能、醫(yī)療器械等領域的市場推廣力度,逐步拓展公司工業(yè)機器人產品的國內外市場。

4月25日,匯川技術在投資者關系活動記錄表中表示,2023年后三個季度的預期和增長的來源主要有四個方面,其中在產品上,例如伺服在光伏、風電等領域,新工藝的突破和行業(yè)的新業(yè)務會來機會點。另外機器人、高效節(jié)能電機等產品也會有新的應用領域。

GGII分析,一季度,光伏行業(yè)延續(xù)高景氣度,一季度產量累計增長53.2%,總體需求保持旺盛。多家光伏企業(yè)披露擴產計劃,光伏產業(yè)鏈正在加速產能擴張。2023年一季度,太陽能電池(光伏電池)產量10526.3萬千瓦,同比增長75.82%;全國光伏新增并網3366萬千瓦,同比增長154.8%。

高工機器人判斷,受益于光伏行業(yè)高景氣度,光伏行業(yè)自動化需求不斷提升,2023年下半年,光伏行業(yè)或將持續(xù)為機器人行業(yè)帶來需求增長。

-

光伏

+關注

關注

43文章

2967瀏覽量

68883 -

自動化

+關注

關注

29文章

5563瀏覽量

79240 -

工業(yè)機器人

+關注

關注

91文章

3361瀏覽量

92624

原文標題:Q1工業(yè)機器人光伏訂單貢獻大,“陣痛期”波動性復蘇

文章出處:【微信號:gaogongrobot,微信公眾號:高工機器人】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

光伏清掃機器人SolarCleano國內首次亮相,盧森堡駐華大使現場見證

并網光伏發(fā)電對電網電能質量的影響和治理方案

工業(yè)機器人常用的編程方式

光伏清潔機器人4G之痛,LoRa通訊取而代之?

高效、節(jié)能、安全!解密光伏清潔機器人充電新趨勢

Al大模型機器人

abb工業(yè)機器人的編程語言是什么

簡述工業(yè)機器人控制系統(tǒng)的特點

工業(yè)4.0中的機器人向協(xié)作機器人演進

光伏發(fā)電為什么要有儲能?光伏發(fā)電能蓄存嗎?

工業(yè)機器人如何“顯身手”?

機器視覺運動控制一體機在光伏匯流焊機器人系統(tǒng)的解決方案

工業(yè)機器人連接解決方案

工商網監(jiān)

工商網監(jiān)

評論