2023年5月動力電池市場:磷酸鐵鋰高速增長

2023年5月動力電池市場:磷酸鐵鋰高速增長

2023年5月動力電池市場數據分析。

整體產量

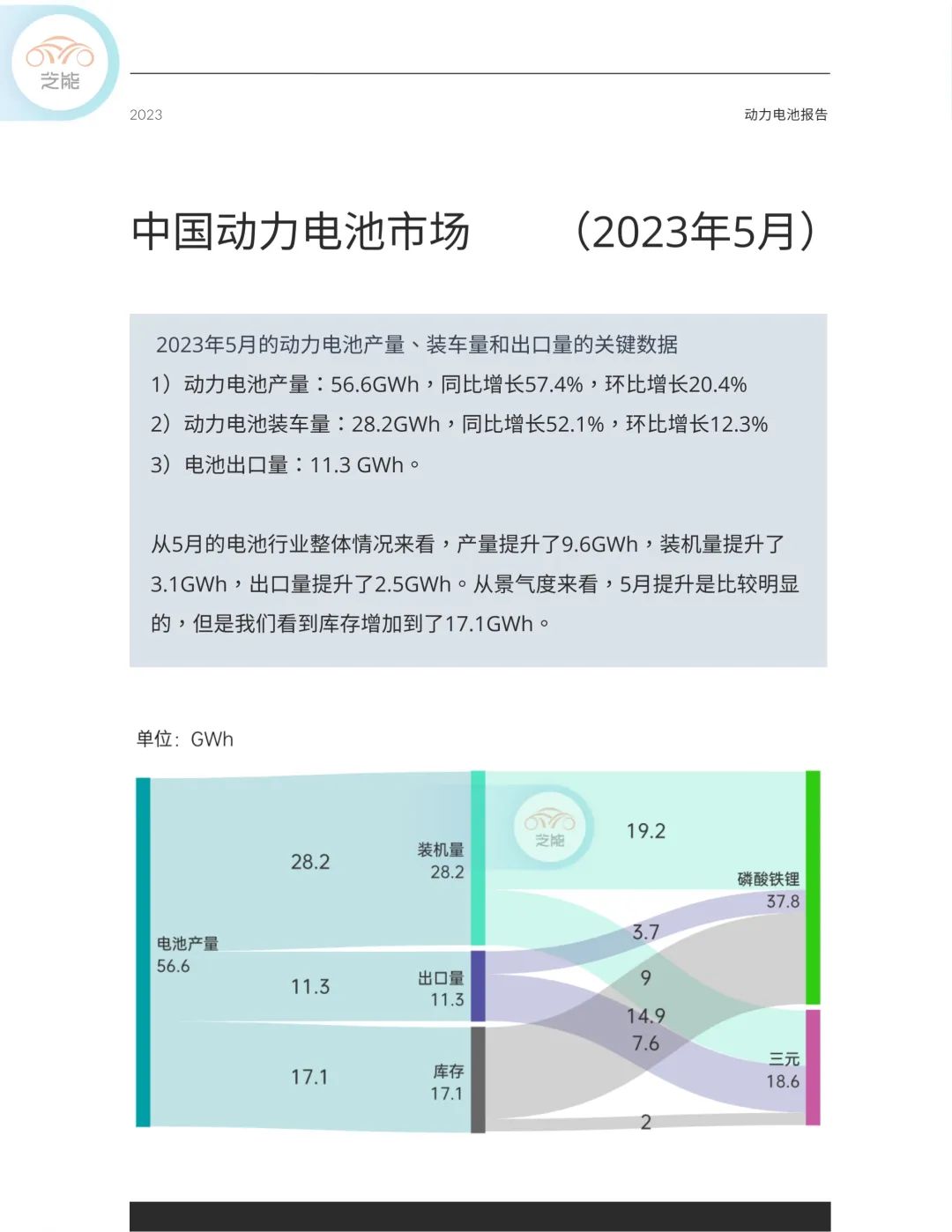

2023年5月的動力電池產量、裝車量和出口量的關鍵數據如下:

●動力電池產量:56.6GWh,同比增長57.4%,環比增長20.4%。這意味著在5月份,動力電池行業經歷了一個顯著的增長階段。

●動力電池裝車量:28.2GWh,同比增長52.1%,環比增長12.3%。

●電池出口量:11.3 GWh。

我們看到,5月的電池行業整體產量提升了9.6GWh,裝機量提升了3.1GWh,出口量提升了2.5GWh。這是一個積極的跡象,顯示出電池行業的活力。

然而,我們也要留意庫存的增加,達到了17.1GWh。這是需要保持警覺,總體來說2023年的動力電池產量處于較高水平。

累計產量

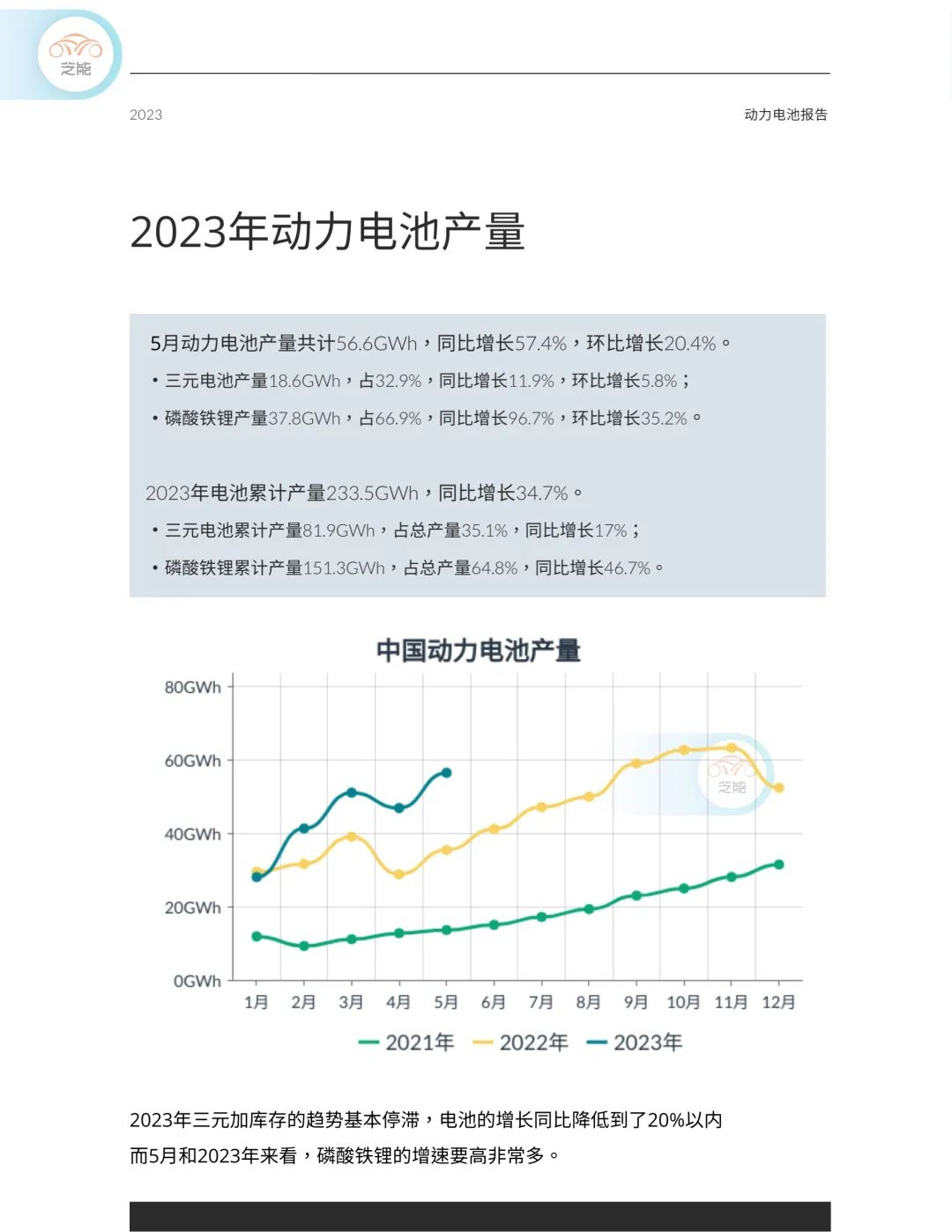

今年1月到5月,動力電池的累計產量達到了233.5GWh,同比增長了34.7%。

與此同時,動力電池的國內需求并不是很高:1月至5月的累計裝車量為119.2GWh,同比增長了43.5%。

出口方面,1月至5月的累計出口量達到了45.9GWh,保持了穩定的水平。

動力電池化學體系

回顧5月份的數據,動力電池56.6GWh的產量中(同比增長了57.4%,環比增長了20.4%):

●三元電池產量18.6GWh,占32.9%,同比增長11.9%,環比增長5.8%;

●磷酸鐵鋰產量37.8GWh,占66.9%,同比增長96.7%,環比增長35.2%。

從整體來看,磷酸鐵鋰的增速更高。三元加庫存的趨勢基本停滯,電池的增長同比降低到了20%以內。

2023年電池累計產量233.5GWh,同比增長34.7%。

●三元電池累計產量81.9GWh,占總產量35.1%,同比增長17%;

●磷酸鐵鋰累計產量151.3GWh,占總產量64.8%,同比增長46.7%。

動力電池裝車量方面,5月份達到了28.2GWh,同比增長52.1%,環比增長12.3%。其中:

●三元電池的裝車量為9.0GWh,占32.0%,同比增長了8.7%,環比增長了12.8%

●磷酸鐵鋰電池累計裝車量62.0GWh,占68.2%,同比增長60.2%。磷酸鐵鋰電池在裝車量方面也顯示出了更快的增長。

按累計統計

2023年動力電池累計裝車量119.2GWh, 累計同比增長43.5%。

●三元電池的累計裝車量為37.9GWh,占31.8%,同比增長了11.4%

●磷酸鐵鋰電池的累計裝車量為81.2GWh,占68.1%,累計同比增長了65.9%。

三元電池(老款車型)目前面臨的問題比較明顯,當月同比增長已經放緩至個位數。與此形成鮮明對比的是磷酸鐵鋰電池,它正在高速增長,這清晰地反映了車型需求的替代趨勢。

按出口統計

5月動力電池企業電池出口共計11.3GWh。

●三元電池出口7.6GWh,占總出口67.2%;

●磷酸鐵鋰電池出口3.7GWh,占總出口32.6%。

2023年動力電池企業電池累計出口達45.9GWh。

●三元電池累計出口32.8GWh,占總出口71.4%;

●磷酸鐵鋰電池累計出口13.0GWh,占總出口28.4%。

在5月份,動力電池的主要需求仍然集中在乘用車領域,占據了總需求的93.7%。其中,純電乘用車需求為21.661 GWh,純電客車需求為0.315 GWh,純電專用車需求為1.46 GWh,插電混動車需求為4.744 GWh。

值得注意的是,電動客車的比例已經下降至約1%左右,這凸顯了目前城市公共領域對替換的需求相對較弱。目前電池需求完全集中在乘用車領域,而插電混動車型(平均帶電量較小)正逐漸增長,趨向于20%的份額。

在動力電池領域,我們需要持續觀察需求的穩定性。

動力電池廠商競爭格局

從5月份的數據來看動力電池廠商的情況:中創新航和億緯鋰能等廠商保持了較好的增長態勢。隨著整車企業轉向大規模采用磷酸鐵鋰電池,整個配套市場也在持續變化。盡管技術特性差異不大,但持續降低成本的能力成為關鍵。

展望6月,我們期待繼續保持良好的數據,同時也需要注意電池行業的庫存情況。目前主要關注點是電動汽車終端需求是否會發生變化,這將對整個行業產生重要影響。

-

動力電池

+關注

關注

113文章

4531瀏覽量

77608 -

磷酸鐵鋰

+關注

關注

18文章

293瀏覽量

30462 -

三元電池

+關注

關注

6文章

169瀏覽量

9239

原文標題:芝能月報|2023年5月動力電池市場:磷酸鐵鋰高速增長

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

朗凱威磷酸鐵鋰電池:原理與結構的科技密碼

磷酸鐵鋰電池逆襲:成本優勢引領新能源汽車動力新篇章

我國動力電池市場與新能源汽車產業增長勢頭強勁

4月動力電池榜單發布 寧德時代市占率霸榜

磷酸鐵鋰電池最佳充電方法 磷酸鐵鋰動力電池充電技巧

SNE Research發布2023年全球動力電池使用數據

工商網監

工商網監

評論