") 《卷芯之王》系列 | 后退還是前進(jìn)?藍(lán)牙芯片廠商尋新的“出路”

《卷芯之王》系列 | 后退還是前進(jìn)?藍(lán)牙芯片廠商尋新的“出路”

電子發(fā)燒友網(wǎng)報道(文/莫婷婷)隨著萬物互聯(lián)的發(fā)展,大多數(shù)電子設(shè)備都已經(jīng)帶上藍(lán)牙傳輸?shù)墓δ埽{(lán)牙芯片在音頻傳輸、數(shù)據(jù)傳輸、位置服務(wù)、設(shè)備網(wǎng)絡(luò)等各個應(yīng)用領(lǐng)域的滲透率不斷提升。根據(jù)藍(lán)牙技術(shù)聯(lián)盟的預(yù)測,到2027年,藍(lán)牙設(shè)備的年出貨量將達(dá)到76億臺 ,未來五年的復(fù)合年增長率為9%。

其中在音頻傳輸方面,得益于無線耳機(jī)、智能手表等可穿戴設(shè)備市場的快速發(fā)展,藍(lán)牙芯片市場迎來快速的成長。然而,如今的可穿戴設(shè)備市場已經(jīng)從藍(lán)海過渡到紅海市場。“內(nèi)卷”在藍(lán)牙芯片廠商的“廝殺”中愈演愈烈。

TWS耳機(jī)藍(lán)牙芯片廠商的現(xiàn)狀:內(nèi)卷持續(xù),玩家降價銷庫存

藍(lán)牙技術(shù)聯(lián)盟預(yù)測,2023年藍(lán)牙入耳式耳機(jī)出貨量將達(dá)4.62億臺。到2027年,藍(lán)牙入耳式耳機(jī)年出貨量增幅將達(dá)54%,至7.12億臺。除了入耳式耳機(jī),電子發(fā)燒友網(wǎng)觀察到骨傳導(dǎo)、外放式等非入耳式耳機(jī),以及輔聽耳機(jī)正在成為無線耳機(jī)的另一個具備增長潛力的細(xì)分市場,這意味著無線耳機(jī)將依舊為藍(lán)牙芯片廠商帶來持續(xù)的增長空間。

然而無線耳機(jī)賽道競爭激烈,“內(nèi)卷”就是最明顯的表現(xiàn)。TWS耳機(jī)的“內(nèi)卷”傳導(dǎo)至整個產(chǎn)業(yè)鏈,終端降價,硅麥、藍(lán)牙芯片等上游產(chǎn)品也出現(xiàn)了一定程度的降價,甚至有芯片玩家拿自己的錢補(bǔ)貼客戶做產(chǎn)品。另一方面,在2022年,在消費(fèi)電子市場需求下滑,庫存問題成為芯片廠商需要解決的問題之一。

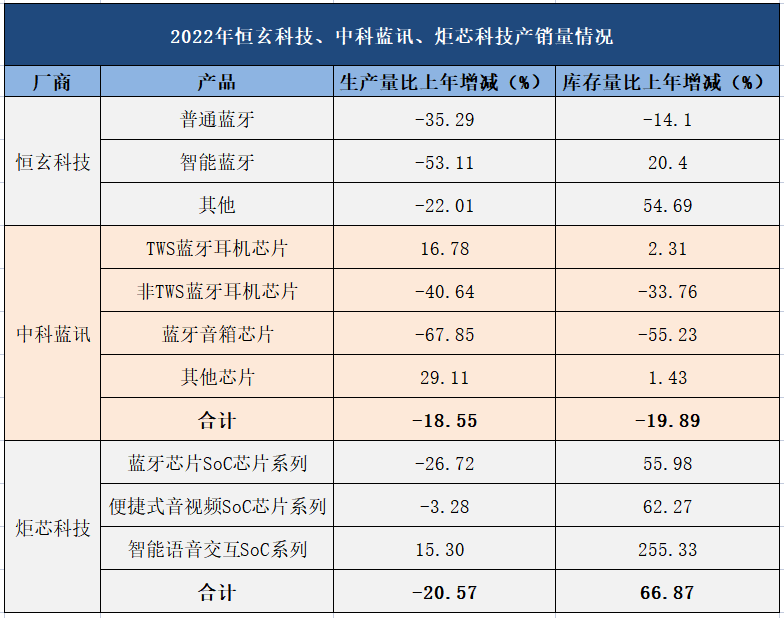

電子發(fā)燒友網(wǎng)整理了恒玄科技、中科藍(lán)訊、炬芯科技這三家上市的TWS耳機(jī)藍(lán)牙芯片廠商財報發(fā)現(xiàn),除了中科藍(lán)訊,恒玄和炬芯的庫存都出現(xiàn)了一定程度的上升,其中炬芯的庫存量比去年增加了66.87%,恒玄的智能藍(lán)牙芯片庫存量比上年增加了20.4%。

圖:2022年恒玄科技、中科藍(lán)訊、炬芯科技產(chǎn)銷量情況

(根據(jù)公開資料制圖)

庫存量的上升,讓產(chǎn)業(yè)鏈玩家感受到銷售端的壓力——貨都在貨架上該如何處理。因此大多數(shù)藍(lán)牙芯片廠商都決定下調(diào)生產(chǎn)量,降價也是藍(lán)牙芯片廠商采取的另一個手段。

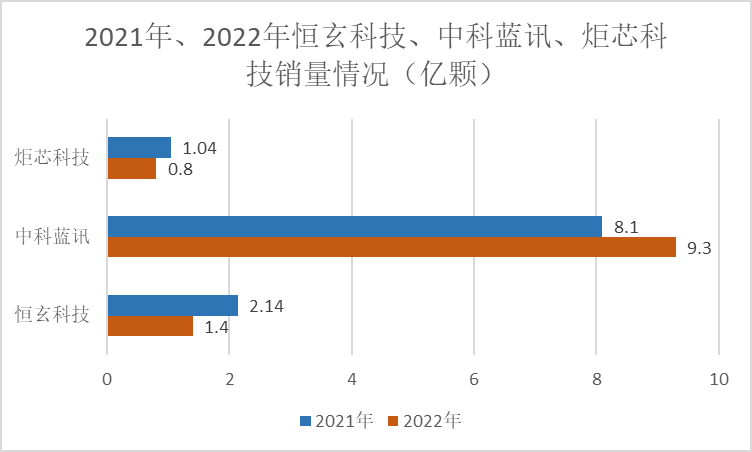

中科藍(lán)訊采取下調(diào)備貨、降低部分產(chǎn)品售價的方式緩解銷售壓力。這些措施給中科藍(lán)訊帶來了不錯的成績,特別是下調(diào)產(chǎn)品售價的措施。中科藍(lán)訊在2022年的表現(xiàn)較為搶眼,其庫存量比去年減少了19.89%。在銷量上,中科藍(lán)訊在2022年賣出9.3億顆,直逼10億顆。與恒玄科技的1.4億顆、炬芯的0.8億顆形成了鮮明的對比。

圖:2021年、2022年恒玄科技、中科藍(lán)訊、炬芯科技銷量情況

(根據(jù)公開資料制圖)

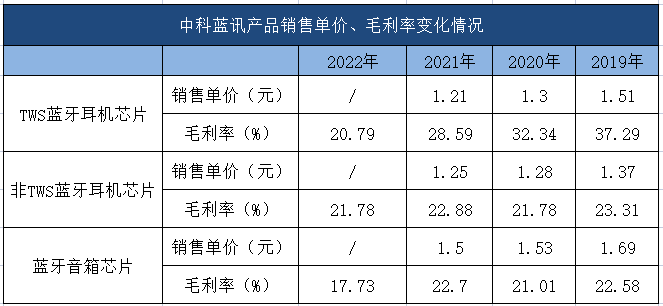

業(yè)內(nèi)人士在與電子發(fā)燒友網(wǎng)交流時提到,“當(dāng)中科藍(lán)訊發(fā)布財報時,業(yè)內(nèi)最驚訝的不是公司營收有多少,銷量有多少,而是他的單價下降到1塊錢左右”。

整理中科藍(lán)訊的招股書可以發(fā)現(xiàn),不管是TWS藍(lán)牙耳機(jī)芯片、非TWS藍(lán)牙耳機(jī)芯片還是智能音箱芯片,中科藍(lán)訊的定價都在不斷下降。然而與單價一起下降的還有毛利率,TWS藍(lán)牙耳機(jī)芯片的毛利率從2019年的37.29%下降到2022年的20.79%。

圖:中科藍(lán)訊產(chǎn)品銷售單價、毛利率變化情況

(根據(jù)公開資料制圖)

價格持續(xù)下降影響了公司的毛利率水平,毛利率持續(xù)下滑將對企業(yè)的經(jīng)營產(chǎn)生不利影響。另一方面,嚴(yán)重“內(nèi)卷”化也不利于市場的健康發(fā)展。藍(lán)牙芯片廠商在2022年度過了艱難的一年,大多數(shù)業(yè)內(nèi)人士認(rèn)為,市場的“內(nèi)卷”還將持續(xù)一段時間。

藍(lán)牙芯片市場的未來:市場回歸健康理性,TWS耳機(jī)賽道不是唯一

“消費(fèi)品市場一定是會‘卷’的”,某知名國產(chǎn)藍(lán)牙芯片廠商的相關(guān)人士對電子發(fā)燒友網(wǎng)表示,但不同的客戶群體、不同的定位是有很大差異的,競爭方式也有不同。白牌市場最容易遇到的“卷”是看誰能把價格做得更低。大家忽略的是,其實(shí)中高端的品牌客戶也卷,只不過他并不是一味去追求價格的便宜,他可能追求產(chǎn)品新的技術(shù)、新的賣點(diǎn),例如部分品牌廠商會對LE Audio等新技術(shù)更加感興趣,他們會更愿意為LE Audio付費(fèi)。

TWS耳機(jī)藍(lán)牙芯片內(nèi)卷已經(jīng)不是新奇事件。另一位藍(lán)牙芯片的業(yè)內(nèi)人士向電子發(fā)燒友網(wǎng)表達(dá)了他的看法,他認(rèn)為內(nèi)卷是每個產(chǎn)業(yè)都會經(jīng)過的階段,就像智能手機(jī)發(fā)展過程中,手機(jī)芯片的內(nèi)卷也是如此發(fā)展。剛開始時市場比較小,在商業(yè)機(jī)會的刺激下,越來越多玩家加入。在競爭過程中,會有人選擇退出市場,市場上逐漸只剩下幾個主要玩家,最后回歸正常。

“留在這個市場的玩家需要具備強(qiáng)大的綜合能力,包括比較強(qiáng)的技術(shù)能力、成本結(jié)構(gòu)、整體方案、產(chǎn)品布局等等,哪怕稍微只有一方面比較強(qiáng)的也有被淘汰的可能。”他提到。

TWS耳機(jī)藍(lán)牙芯片的“內(nèi)卷”還會持續(xù)到什么時候,目前還沒有定論,但是隨著市場“洗牌”,就如上述業(yè)內(nèi)人士提到的觀點(diǎn):市場會逐漸回歸正常。

值得關(guān)注的是,作為短距離通訊技術(shù)之一,藍(lán)牙技術(shù)具備低功耗、小體積、低成本的優(yōu)勢。這決定了藍(lán)牙技術(shù)能夠應(yīng)用在大多數(shù)物聯(lián)網(wǎng)應(yīng)用場景上,特別是隨著版本的迭代,藍(lán)牙技術(shù)能夠支持更加高速的數(shù)據(jù)傳輸、傳輸距離更寬廣,也能夠更好地解決信號干擾問題,支持更小體積,對低功耗有更高要求的設(shè)備。

正如文章開篇提到的,藍(lán)牙芯片能夠應(yīng)用在音頻傳輸、數(shù)據(jù)傳輸、位置服務(wù)、設(shè)備網(wǎng)絡(luò)等多個領(lǐng)域。例如在數(shù)據(jù)傳輸?shù)膽?yīng)用中,藍(lán)牙芯片能夠應(yīng)用在健身追蹤器和智能手表等可穿戴設(shè)備上,用于監(jiān)測步數(shù)、鍛煉、活動和睡眠情況。

位置服務(wù)也是藍(lán)牙技術(shù)的經(jīng)典應(yīng)用場景,例如資產(chǎn)跟蹤、室內(nèi)導(dǎo)航、數(shù)字鑰匙等等。值得一提的是,在數(shù)字鑰匙方面,藍(lán)牙技術(shù)已經(jīng)被廣泛應(yīng)用于電動兩輪車、新能源汽車等車輛進(jìn)出控制。藍(lán)牙技術(shù)聯(lián)盟預(yù)計2023年藍(lán)牙鑰匙和配件的發(fā)貨量將達(dá)到3100萬。

可以發(fā)現(xiàn),藍(lán)牙芯片市場的賽道是非常廣闊的。因此,除了布局可穿戴設(shè)備市場,多家藍(lán)牙芯片廠商還在豐富產(chǎn)品線,通過開拓多個細(xì)分賽道保證整體的競爭力。例如富芮坤的產(chǎn)品還能夠應(yīng)用在智能家居、運(yùn)動器材以及車載智能鑰匙等多個領(lǐng)域。

小結(jié):

自1999年推出藍(lán)牙1.0版本至今,藍(lán)牙技術(shù)發(fā)展已超二十年。在發(fā)展過程中,藍(lán)牙技術(shù)不斷迭代,TWS耳機(jī)成為藍(lán)牙技術(shù)應(yīng)用最為典型的例子之一,并且吸引了多家藍(lán)牙芯片廠商為之“瘋狂”。“內(nèi)卷”是一個產(chǎn)業(yè)加速發(fā)展的表現(xiàn),在“內(nèi)卷”過后,一切將回歸理性,當(dāng)然,“內(nèi)卷”的過程也是最為考驗(yàn)玩家實(shí)力的階段,有些玩家“成在TWS”,又有些玩家“敗于TWS”,不管是哪種結(jié)果,他們最終會逐漸找到適合自己的賽道,并且生存下來。

-

藍(lán)牙芯片

+關(guān)注

關(guān)注

17文章

375瀏覽量

46030

發(fā)布評論請先 登錄

相關(guān)推薦

炬芯科技發(fā)布全新端側(cè)AI音頻芯片

炬芯藍(lán)牙音箱芯片ATS2853規(guī)格書

國產(chǎn)芯片原廠的出路:從風(fēng)潮到現(xiàn)實(shí)的破局之路

炬芯科技低功耗藍(lán)牙SoC通過Apple授權(quán)第三方測試機(jī)構(gòu)合規(guī)性驗(yàn)證

adss光纜是24芯還是48芯

什么是藍(lán)牙芯片?藍(lán)牙芯片和藍(lán)牙模塊的區(qū)別

什么是藍(lán)牙芯片?

藍(lán)牙模塊選經(jīng)典藍(lán)牙還是低功耗藍(lán)牙?

炬芯科技智能手表SoC采用芯原2.5D GPU IP

消費(fèi)市場春天到來?2023年三大藍(lán)牙芯片廠商業(yè)績雙增,凈利增幅高達(dá)78%

千尋位置云芯生態(tài)開局,全面開放“三體”能力賦能合作伙伴

尋“芯”記——15W電源芯片U2315A

如何從外部判斷電機(jī)是銅芯還是鋁芯

體感控制自平衡兩輪電動車方案

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論