") 汽車傳感器和芯片技術(shù)正進(jìn)入快速迭代演進(jìn)和快速降本的新階段

汽車傳感器和芯片技術(shù)正進(jìn)入快速迭代演進(jìn)和快速降本的新階段

據(jù)相關(guān)機(jī)構(gòu)的傳感器芯片行業(yè)研究結(jié)果顯示,在“重感知”路線的推動下,傳感器芯片正進(jìn)入快速迭代演進(jìn)的新階段。

2023上海車展上,“重感知、輕地圖”、“城市NOA”、“BEV+Transformer”等主機(jī)廠和Tier 1供應(yīng)商比比皆是。可以看出,各大廠商紛紛轉(zhuǎn)向“重感知,輕地圖”的技術(shù)路線,加快布局城市NOA,打破對高精地圖的依賴。

在“更重視感知”技術(shù)路線的推動下,汽車傳感器扮演著更重要的角色。激光雷達(dá)、4D成像雷達(dá)、8MP CMOS圖像傳感器(CIS)等新產(chǎn)品快速應(yīng)用于車輛,推高了傳感器芯片的需求。汽車傳感器和芯片技術(shù)正進(jìn)入快速迭代演進(jìn)和快速降本的新階段。

雷達(dá)芯片:中國廠商取得突破,打破海外壟斷。

汽車?yán)走_(dá)芯片市場由恩智浦、英飛凌、德州儀器等公司主導(dǎo);在中國廠商中,加特蘭半導(dǎo)體起步較早,已與20多家汽車主機(jī)廠建立合作伙伴關(guān)系,在70多個(gè)乘用車車型上進(jìn)行指定項(xiàng)目,累計(jì)出貨量超過300萬片,其中三分之一為海外客戶。

4D雷達(dá)快速滲透到中高端車型和自主車型中。寶馬、通用等整車廠,大陸、采埃孚等一級供應(yīng)商均已在該領(lǐng)域完成布局。包括理想汽車、長安汽車、比亞迪汽車、特斯拉汽車、吉利汽車在內(nèi)的不少中國品牌都指定或催生并應(yīng)用了4D雷達(dá)。特斯拉下一代自動駕駛平臺HW4.0搭載“Phoenix”4D成像雷達(dá),已經(jīng)成為市場的一個(gè)引爆點(diǎn)。

在常規(guī)雷達(dá)芯片領(lǐng)域,英飛凌和恩智浦幾乎處于壟斷地位。4D成像雷達(dá)作為雷達(dá)的主要發(fā)展方向,可以更好地服務(wù)于城市NOA等高級自動駕駛功能。中國廠商也在加緊布局4D雷達(dá)芯片。

激光雷達(dá)芯片:向SoC集成化方向發(fā)展。

2022年以來,車載激光雷達(dá)應(yīng)用量大幅增加,中國約16.4萬輛乘用車搭載激光雷達(dá) . 激光雷達(dá)常用于L2+++乘用車(具有高速公路+城市NOA功能),多為25萬元以上的高端新能源汽車 。預(yù)計(jì)2026年 中國乘用車裝機(jī)激光雷達(dá)將達(dá)到366.6萬個(gè)。如果激光雷達(dá)搭載在 15萬元的 乘用車上,則需要更大的成本降低。這在短期內(nèi)可能很難實(shí)現(xiàn)。

2023年激光雷達(dá)價(jià)格戰(zhàn)打響,出貨價(jià)跌至 500美元左右,但相對于4D雷達(dá)的價(jià)格( 200美元-300美元)還是偏高。基于SoC,激光雷達(dá)將進(jìn)一步集成并變得更便宜。

(1) 與收發(fā)芯片集成

激光雷達(dá)在車輛中的廣泛應(yīng)用首先需要成本控制。廠商激光雷達(dá)路線不同導(dǎo)致成本差異。然而,收發(fā)器芯片是主要的成本組成部分。與收發(fā)芯片集成是降低激光雷達(dá)成本的有效途徑。

發(fā)射端芯片:用集成模塊替代分立模塊,材料成本和調(diào)試成本可降低70%以上;

接收芯片:SPAD方案體積小,有利于與讀出電路集成,可進(jìn)一步降低成本。

激光雷達(dá)芯片技術(shù)為國外廠商所掌握,但中國廠商近年來也在努力研發(fā)相關(guān)技術(shù)。在發(fā)射芯片方面,中國廠商開始涉足上游VCSEL芯片設(shè)計(jì);在接收芯片方面,中國初創(chuàng)企業(yè)進(jìn)軍SPAD和SiPM芯片。

(2) 單芯片激光雷達(dá)方案

LiDAR 成本降低需要使用光子集成工藝來集成各種光電器件,這是從異質(zhì)材料集成到單芯片集成的過程,將制備好的硅片槽到單晶硅襯底上,然后生長 III 族- V材料外延在單晶硅襯底上。盡管難度高,但該工藝具有低損耗、易于封裝、高可靠性和高集成度的優(yōu)點(diǎn)。

2023 年初,Mobileye 首次展示了其下一代 FMCW LiDAR。準(zhǔn)確的說,它是一顆波長為1320nm的LiDAR SoC。基于英特爾芯片級硅光子工藝,該產(chǎn)品可以同時(shí)測量距離和速度。

基于芯片的硅光子FMCW固態(tài)激光雷達(dá)技術(shù)路線或?qū)⒊蔀槲磥砑す饫走_(dá)發(fā)展的優(yōu)選方向,涉及FMCW、固態(tài)色散掃描和硅光子等關(guān)鍵技術(shù)。FMCW LiDAR作為一種新的技術(shù)路線,仍然面臨著諸多技術(shù)挑戰(zhàn)。除了Mobileye、Aeva、Aurora等國外廠商,Inxuntech、LuminWave等中國廠商也進(jìn)行了布局。

視覺傳感器芯片:巨頭競相布局8MP產(chǎn)品

汽車攝像頭硬件包括鏡頭、CIS 和圖像信號處理器 (ISP)。其中,車用CIS進(jìn)入門檻高,屬于寡頭壟斷市場,主要競爭對手包括安森美半導(dǎo)體、豪威科技和索尼。未來產(chǎn)品將趨向于高像素和高動態(tài)范圍(HDR)。除了傳統(tǒng)的ISP,目前的ISP集成解決方案還將ISP集成到CIS或SOC中。

CIS向高像素方向發(fā)展。

高級別自動駕駛的發(fā)展對車載攝像頭的成像質(zhì)量要求越來越高。一般來說,攝像頭的像素越高,成像質(zhì)量越好,汽車制造商/自動駕駛提供商可以獲得的有用信息也就越多。在車輛中使用 8MP 攝像頭的步伐加快了。2023 年初推出的 Xpeng P7i 配備了一個(gè) 8MP 攝像頭,用于智能駕駛輔助解決方案。

前視是最迫切需要8MP高分辨率攝像頭的應(yīng)用場景。目前,主流車用CIS供應(yīng)商已成功部署8MP CIS產(chǎn)品。

ISP:向集成化方向發(fā)展。

有兩種類型的 ISP 解決方案:獨(dú)立的和集成的。其中,獨(dú)立ISP功能強(qiáng)大但成本高,而集成ISP具有成本低、占地面積小、功耗低等優(yōu)點(diǎn),但處理能力相對較弱。近年來,除了集成ISP的CIS,各大廠商還大力布局ISP集成的SOC。

ISP集成CIS:將ISP集成到CIS中,可以達(dá)到節(jié)省空間和降低功耗的目的。介紹相關(guān)解決方案的主要是CIS的一些領(lǐng)導(dǎo)。2023 年1月, OmniVision 宣布其用于汽車 360 度環(huán)視系統(tǒng) (SVS) 和后視攝像頭 (RVC) 的新型 1.3 兆像素 (MP) OX01E20 片上系統(tǒng) (SoC)。OX01E20 具有一流的 LED 閃爍抑制 (LFM) 和 140db 高動態(tài)范圍 (HDR) 功能。它具有 3 微米圖像傳感器、高級圖像信號處理器 (ISP)、全功能失真校正/透視校正 (DC/PC) 和屏幕顯示 (OSD)。

ISP集成SOC:將ISP從CIS中去掉,直接集成到自動駕駛主控SoC中的方式,可以大大降低感知硬件的成本,從攝像頭中去掉ISP,不僅可以解決高像素?cái)z像頭帶來的嚴(yán)重散熱問題,也有助于進(jìn)一步減小車載攝像頭的電路板尺寸和功耗。幾乎所有的自動駕駛領(lǐng)域控制SoC都集成了ISP模塊。

-

汽車傳感器

+關(guān)注

關(guān)注

3文章

192瀏覽量

20738 -

激光雷達(dá)

+關(guān)注

關(guān)注

968文章

3971瀏覽量

189858 -

雷達(dá)芯片

+關(guān)注

關(guān)注

1文章

42瀏覽量

12750

發(fā)布評論請先 登錄

相關(guān)推薦

技術(shù)指南 | 深視智能SCI系列光譜共焦位移傳感器快速使用指南

AI汽車發(fā)展的新階段、新要素、新挑戰(zhàn)

PNP傳感器在汽車領(lǐng)域有哪些應(yīng)用

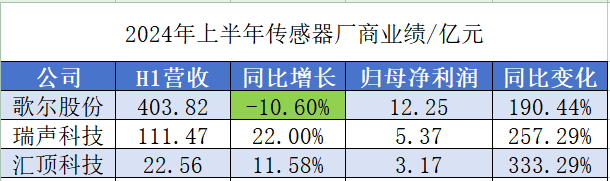

三大主流傳感器廠商H1凈利增長,聲學(xué)傳感器受益AI技術(shù)迭代

新能源汽車傳感器有哪些(汽車電流傳感器的作用)

MEMS傳感器在汽車應(yīng)用增長快速,NEMS、3.5D封裝技術(shù)成趨勢

汽車圖像傳感器的演進(jìn)之旅

AI算力的需求推動光模塊行業(yè)快速迭代

高性價(jià)比飛行時(shí)間(ToF)傳感器XL5300可實(shí)現(xiàn)最大7米精確距離測量

全面分析:人形機(jī)器人快速發(fā)展,哪些國產(chǎn)傳感器將受益?(深度報(bào)告)

RENESAS環(huán)境傳感器快速入門指南

智能物聯(lián)2.0開啟,智能傳感器迎來大飛躍,年復(fù)合增長率超15%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論