") 一文看懂半導(dǎo)體產(chǎn)業(yè)鏈

一文看懂半導(dǎo)體產(chǎn)業(yè)鏈

半導(dǎo)體市場(chǎng)規(guī)模

半導(dǎo)體下游應(yīng)用廣泛, 與經(jīng)濟(jì)發(fā)展密切相關(guān)。 半導(dǎo)體( semiconductor) 指常溫下導(dǎo)電性能介于導(dǎo)體與絕緣體之間的材料, 其電阻率隨著溫度的升高而升高, 可用來(lái)制作集成電路與半導(dǎo)體器件。半導(dǎo)體下游應(yīng)用廣泛, 涵蓋智能手機(jī)、PC、 汽車(chē)電子、醫(yī)療、通信技術(shù)、人工智能、物聯(lián)網(wǎng)、工業(yè)電子和軍事等各行各業(yè)。

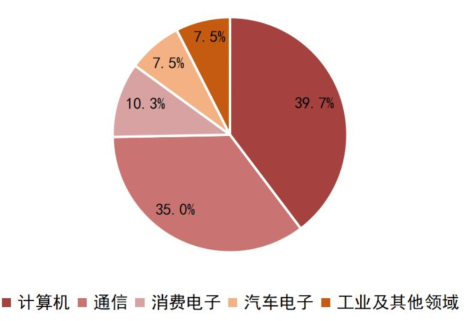

從下游需求結(jié)構(gòu)看, 計(jì)算機(jī)( 以 PC、服務(wù)器為主) 和通訊產(chǎn)品( 以智能手機(jī)為主) 構(gòu)成全球半導(dǎo)體需求的主要需求來(lái)源,二者合計(jì)占比接近四分之三。根據(jù) IC Insights 數(shù)據(jù),2020 年計(jì)算機(jī)領(lǐng)域銷(xiāo)售額占半導(dǎo)體下游比重為 39.7%, 通信領(lǐng)域銷(xiāo)售額占比 35.0%, 其次為消費(fèi)電子與汽車(chē)電子, 分別占比 10.3%和 7.5%。

圖表 1:半導(dǎo)體行業(yè)下游銷(xiāo)售結(jié)構(gòu)

數(shù)據(jù)來(lái)源:IC Insights, 東莞證券研究所

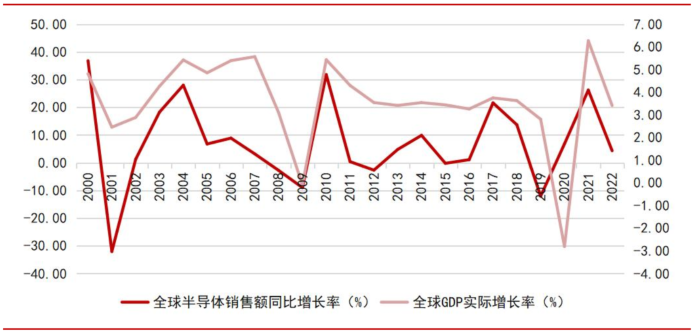

電子信息時(shí)代 半導(dǎo)體銷(xiāo)售額與全球經(jīng)濟(jì)增長(zhǎng)關(guān)系愈發(fā)密切, 在經(jīng)濟(jì)發(fā)展中起到重要作用。 電子信息時(shí)代, 半導(dǎo)體在經(jīng)濟(jì)發(fā)展中扮演愈發(fā)重要的角色, 半導(dǎo)體銷(xiāo)售情況與全球經(jīng)濟(jì)發(fā)展密切相關(guān)。根據(jù) WSTS 與貨幣基金組織提供的數(shù)據(jù), 在 1987-1999 年, 全球半導(dǎo)體銷(xiāo)售額增長(zhǎng)率與 GDP 增長(zhǎng)率相關(guān)系數(shù)為 0.13, 而在 2000-2022 年二者相關(guān)系數(shù)提升至 0.46, 相關(guān)性大幅增強(qiáng)。隨著下游 PC、 服務(wù)器、 智能手機(jī)和新能汽車(chē)等含硅量持續(xù)提升, 預(yù)計(jì)未來(lái)一段時(shí)間半導(dǎo)體銷(xiāo)售金額與經(jīng)濟(jì)發(fā)展水平的相關(guān)程度有望繼續(xù)提高。

圖表 2:2000-2022 年全球半導(dǎo)體銷(xiāo)售額同比增長(zhǎng)率、 全球 GDP 實(shí)際增長(zhǎng)率

數(shù)據(jù)來(lái)源:WSTS, 國(guó)際貨幣基金組織, 東莞證券研究所

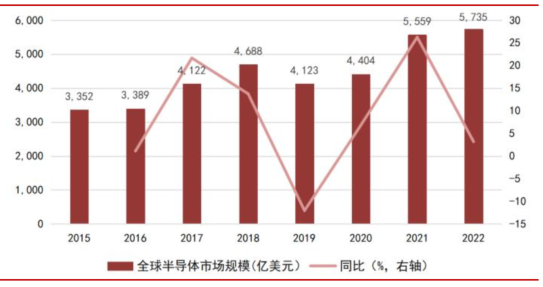

行業(yè)銷(xiāo)售規(guī)模復(fù)盤(pán):下游創(chuàng)新驅(qū)動(dòng)行業(yè)發(fā)展,行業(yè)規(guī)模在波動(dòng)中增長(zhǎng)。 我們對(duì)歷年半導(dǎo)體銷(xiāo)售情況進(jìn)行復(fù)盤(pán), 發(fā)現(xiàn)行業(yè)市場(chǎng)規(guī)模主要由下游創(chuàng)新決定, 下游終端銷(xiāo)售情況與企業(yè)產(chǎn)能釋放共同決定周期波動(dòng), 整體呈現(xiàn)出在波動(dòng)中成長(zhǎng)的特點(diǎn)。從 2015 年至 2022 年,全球半導(dǎo)體銷(xiāo)售規(guī)模從 3,352 億美元增長(zhǎng)至 5,735 億美元, 年復(fù)合增速為 7.97%, 高于同期全球 GDP 增速。

2015-2018 年:智能手機(jī)仍處于快速滲透期, 受下游智能手機(jī)、 TWS 等消費(fèi)類(lèi)電子需求旺盛的驅(qū)動(dòng), 全球半導(dǎo)體市場(chǎng)蓬勃發(fā)展, 市場(chǎng)規(guī)模從 3,352 億美元增長(zhǎng)至 4,688 億美元,2015-2018 年復(fù)合增長(zhǎng)率為 11.83%;

2019 年:以智能手機(jī)為代表的智能終端市場(chǎng)景氣度下滑, 全球半導(dǎo)體周期向下, 疊加國(guó)際貿(mào)易摩擦加劇, 全球半導(dǎo)體產(chǎn)業(yè)市場(chǎng)規(guī)模為 4,123 億美元, 同比下滑 12.05%;

2020-2022 年:隨著 5G 終端規(guī)模不斷擴(kuò)大、 數(shù)據(jù)中心需求增加, 以及 AIoT 等智能化場(chǎng)景逐步拓展及汽車(chē)電子不斷滲透, 疊加疫情背景下對(duì)遠(yuǎn)程辦公、 居家?jiàn)蕵?lè)等需求增加,全球半導(dǎo)體產(chǎn)業(yè)規(guī)模上行, 2020 年、 2021 年和 2022 年全球半導(dǎo)體市場(chǎng)規(guī)模分別為 4,404億美元、 5,559 億美元和 5,735 億美元, 同比分別增長(zhǎng) 6.82%、26.83%和 3.17%。

圖表 3:2015-2022 年全球半導(dǎo)體市場(chǎng)規(guī)模

數(shù)據(jù)來(lái)源:WSTS, 東莞證券研究所

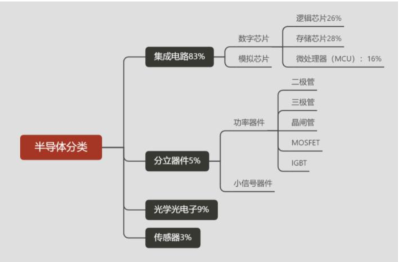

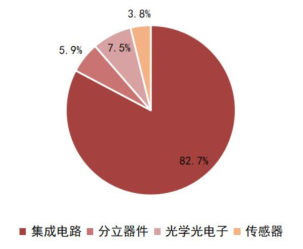

半導(dǎo)體行業(yè)分類(lèi)。 根據(jù)世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)組織( World Semiconductor Trade Statistics,WSTS) 將半導(dǎo)體產(chǎn)品細(xì)分為四大類(lèi):集成電路、 分立器件、 光電子器件和傳感器。其中, 集成電路占據(jù)行業(yè)規(guī)模的八成以上, 其細(xì)分領(lǐng)域包括邏輯芯片、存儲(chǔ)器、微處理器和模擬芯片等, 被廣泛應(yīng)用于 5G 通信、 計(jì)算機(jī)、 消費(fèi)電子、 網(wǎng)絡(luò)通信、 汽車(chē)電子、 物聯(lián)網(wǎng)等產(chǎn)業(yè), 是絕大多數(shù)電子設(shè)備的核心組成部分。

據(jù) WSTS 數(shù)據(jù), 2022 年全球集成電路、 分立器件、 光學(xué)光電子和傳感器市場(chǎng)規(guī)模分別為4,799.88 億美元、 340.98 億美元。437.77 億美元和 222.62 億美元, 在全球半導(dǎo)體行業(yè)占比分別為 82.7%、 5.9%、 7.5%和 3.8%。在上述半導(dǎo)體產(chǎn)品分布中, 集成電路是技術(shù)難度最高、 增速最快的細(xì)分產(chǎn)品, 是半導(dǎo)體行業(yè)最重要的構(gòu)成部分。

圖表 4:半導(dǎo)體分類(lèi)

數(shù)據(jù)來(lái)源:WSTS, 東莞證券研究所

圖表 5:半導(dǎo)體細(xì)分品類(lèi)銷(xiāo)售額占比(2022 年)

數(shù)據(jù)來(lái)源:WSTS, 東莞證券研究所

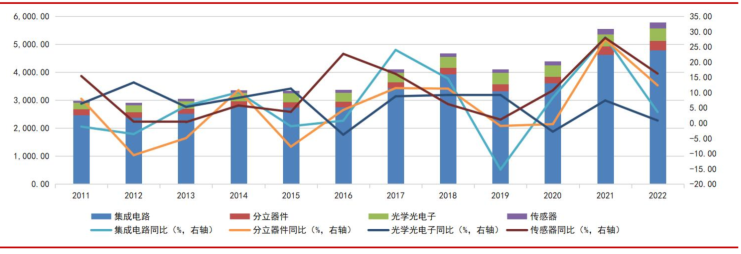

圖表 6:半導(dǎo)體各細(xì)分品類(lèi) 2011-2022 年市場(chǎng)規(guī)模變化

數(shù)據(jù)來(lái)源:WSTS, 東莞證券研究所

集成電路: 集成電路(integrated circuit, IC) 是一種微型電子器件或部件, 采用一定的工藝, 把一個(gè)電路中所需的晶體管、 電阻、 電容和電感等元件及布線(xiàn)互連一起, 制作在一小塊或幾小塊半導(dǎo)體晶片或介質(zhì)基片上, 然后封裝在一個(gè)管殼內(nèi), 成為具有所需電路功能的微型結(jié)構(gòu), 也叫做芯片。

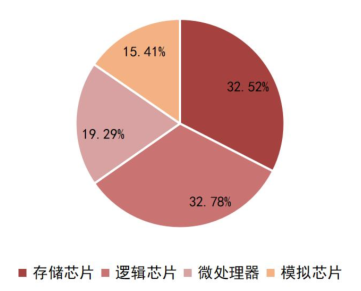

根據(jù)處理信號(hào)類(lèi)型的不同, 集成電路可分為數(shù)字芯片和模擬芯片。 按處理信號(hào)類(lèi)型的不同, 集成電路可分為數(shù)字集成電路和模擬集成電路兩大類(lèi), 其中數(shù)字集成電路用來(lái)對(duì)離散的數(shù)字信號(hào)進(jìn)行算數(shù)和邏輯運(yùn)算, 包括邏輯芯片、 存儲(chǔ)芯片和微處理器, 是一種將元器件和連線(xiàn)集成于同一半導(dǎo)體芯片上而制成的數(shù)字邏輯電路或系統(tǒng);模擬集成電路主要是指由電容、 電阻、 晶體管等組成的模擬電路集成在一起用來(lái)處理模擬信號(hào)的集成電路。根據(jù) WSTS 數(shù)據(jù), 2020 年邏輯芯片、 存儲(chǔ)芯片、 微處理器和模擬芯片分別占集成電路市場(chǎng)規(guī)模的32.78%、 32.52%、19.29%和15.41%。

圖表 7:2020 年全球集成電路產(chǎn)品構(gòu)成

數(shù)據(jù)來(lái)源:WSTS, 東莞證券研究所

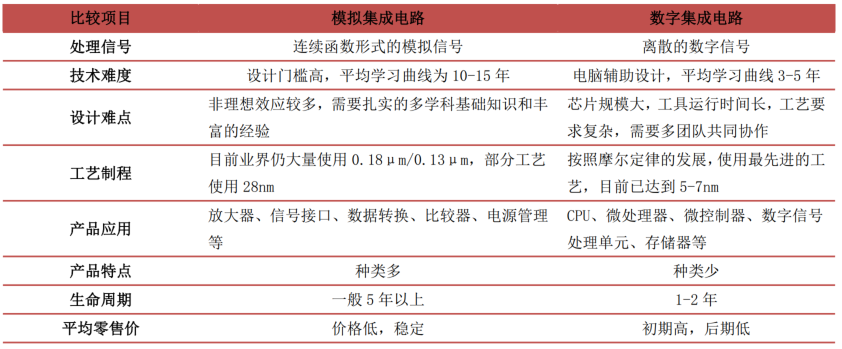

圖表 8:模擬集成電路和數(shù)字集成電路對(duì)比

數(shù)據(jù)來(lái)源:希荻微招股說(shuō)明書(shū), 東莞證券研究所

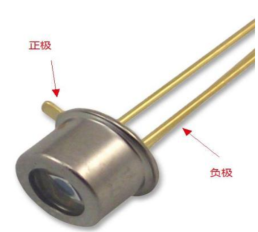

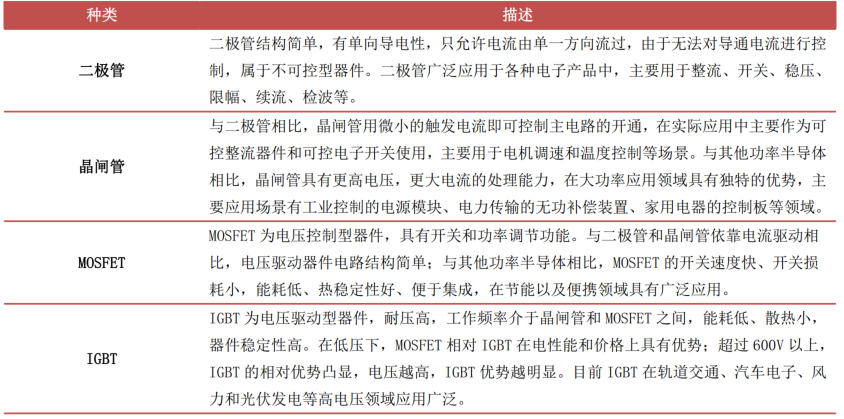

分立器件: 指具有固定單一特性和功能, 且在功能上不能再細(xì)分的半導(dǎo)體器件, 如二極管、 三極管、 晶閘管、 功率半導(dǎo)體器件(如 LDMOS、 IGBT) 等。它內(nèi)部并不集成其他任何的電子元器件, 只具有簡(jiǎn)單的電壓電流轉(zhuǎn)換或控制功能, 而不具備電路的系統(tǒng)功能。相比集成電路, 分立器件的體積更大, 但在超大功率、 半導(dǎo)體照明等場(chǎng)合, 分立器件相比集成電路具有優(yōu)勢(shì)。

圖表 9:分立器件-二極管

數(shù)據(jù)來(lái)源:互聯(lián)網(wǎng), 東莞證券研究所

圖表 10:分立器件-三極管

數(shù)據(jù)來(lái)源:互聯(lián)網(wǎng), 東莞證券研究所

圖表 11:分立器件-IGBT

數(shù)據(jù)來(lái)源:互聯(lián)網(wǎng), 東莞證券研究所

圖表 12:分立器件部分種類(lèi)

數(shù)據(jù)來(lái)源:互聯(lián)網(wǎng),東莞證券研究所

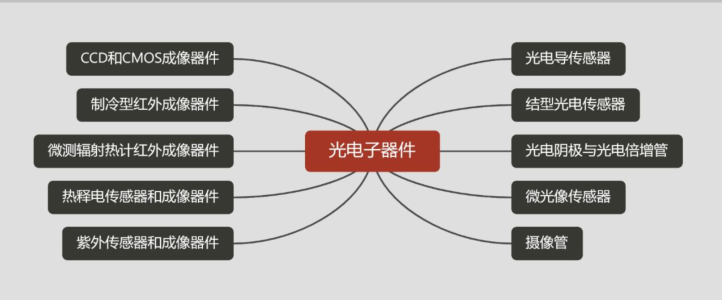

光學(xué)光電子器件(photoelectron devices):是利用電-光子轉(zhuǎn)換效應(yīng)制成的各種功能器件。光電子器件應(yīng)用范圍廣泛,包括光通訊、光顯示、手機(jī)相機(jī)、夜視眼鏡、 微光攝像機(jī)、光電瞄具、紅外探測(cè)、紅外探測(cè)、紅外制導(dǎo)、 醫(yī)學(xué)探測(cè)和透視等多個(gè)領(lǐng)域。

圖表 13:光學(xué)光電子器件種類(lèi)

數(shù)據(jù)來(lái)源:WSTS, 東莞證券研究所

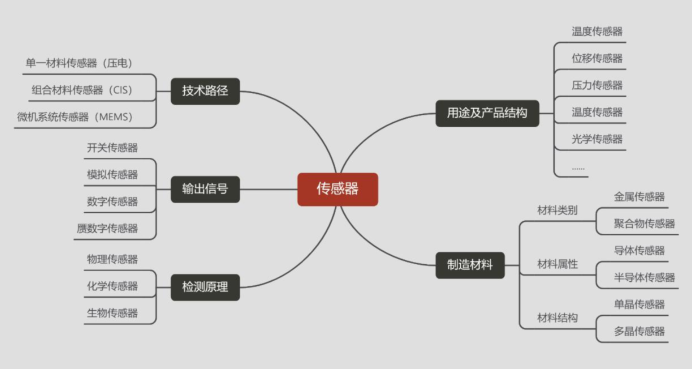

傳感器(sensor):根據(jù)國(guó)家標(biāo)準(zhǔn)準(zhǔn) GB/T7665-2005 的定義, 傳感器指能感受被測(cè)量并按照一定的規(guī)律轉(zhuǎn)換成可用輸出信號(hào)的器件或裝置, 它能夠偵測(cè)環(huán)境中所發(fā)生的事件或變化, 并將此消息傳送至其他電子設(shè)備(如中央處理器) 的設(shè)備, 通常由敏感元件和轉(zhuǎn)換元件組成, 一般包含傳感單元、 計(jì)算單元和接口單元。傳感器種類(lèi)繁多, 根據(jù)測(cè)量用途不同可將其分為溫度傳感器、壓力傳感器、 流量傳感器、 氣體傳感器、 光學(xué)傳感器和慣性傳感器等。

圖表 14:傳感器分類(lèi)

數(shù)據(jù)來(lái)源:賽瑞研究,東莞證券研究所

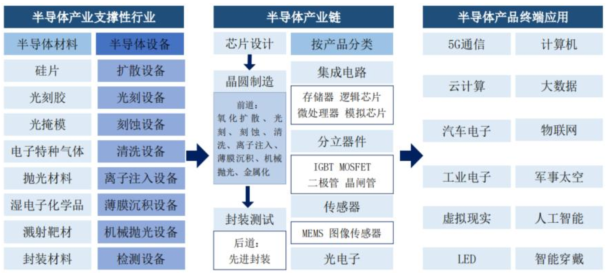

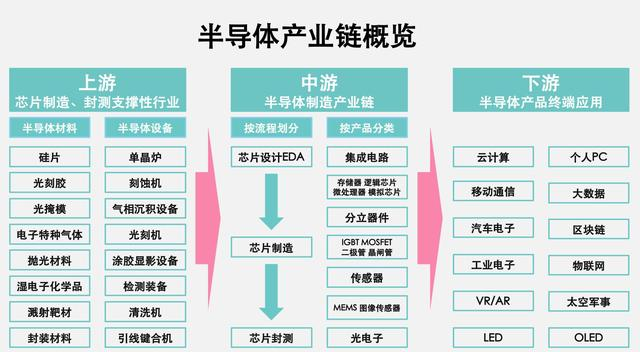

半導(dǎo)體產(chǎn)業(yè)結(jié)構(gòu)

半導(dǎo)體產(chǎn)業(yè)鏈情況。 從生產(chǎn)流程角度看, 半導(dǎo)體生產(chǎn)主要分為設(shè)計(jì)、 制造和封測(cè)三大流程, 并需要上游的半導(dǎo)體設(shè)備與材料作為支撐。以集成電路為代表的都不同產(chǎn)品下游應(yīng)用廣泛, 下游創(chuàng)新引領(lǐng)的需求增長(zhǎng)是半導(dǎo)體產(chǎn)業(yè)快速發(fā)展的核心驅(qū)動(dòng)力。

圖表 15:半導(dǎo)產(chǎn)業(yè)鏈

數(shù)據(jù)來(lái)源:盛美上海招股說(shuō)明書(shū), 東莞證券研究所

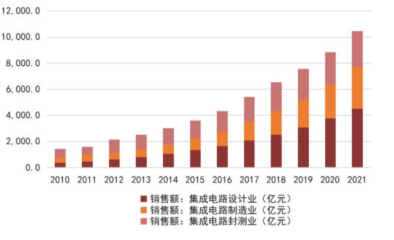

集成電路設(shè)計(jì):指按照既定的功能要求設(shè)計(jì)出所需要的電路圖, 最終的輸出結(jié)果為掩膜版圖。我國(guó)的集成電路設(shè)計(jì)產(chǎn)業(yè)發(fā)展起點(diǎn)較低, 但依靠著巨大的市場(chǎng)需求和良好的產(chǎn)業(yè)政策環(huán)境等有利因素,已成為全球集成電路設(shè)計(jì)產(chǎn)業(yè)的新生力量。從產(chǎn)業(yè)規(guī)模來(lái)看,我國(guó)大陸集成電路設(shè)計(jì)行業(yè)銷(xiāo)售規(guī)模從 2010 年的 383.0 億元增長(zhǎng)至 2021 年的 4,519.0 億元,年復(fù)合增長(zhǎng)率約為 25.15%;而本土產(chǎn)業(yè)鏈的逐步完善, 也為國(guó)內(nèi)初創(chuàng)芯片設(shè)計(jì)公司提供了晶圓制造支持, 疊加產(chǎn)業(yè)資金與政策支持,以及海外人才回流, 我國(guó)芯片設(shè)計(jì)公司數(shù)量快速增加。據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)數(shù)據(jù), 自 2010 年以來(lái),我國(guó)芯片設(shè)計(jì)公司數(shù)量大幅提升,2010 年僅為 582 家,2022 年增長(zhǎng)至 3,243 家,2010-2022年年均復(fù)合增長(zhǎng)率約為 15.39%。

圖表16:2010-2022 年中國(guó)芯片設(shè)計(jì)企業(yè)數(shù)量增長(zhǎng)情況

數(shù)據(jù)來(lái)源:中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì), 東莞證券研究所

圖表 17:我國(guó)集成電路設(shè)計(jì)業(yè)銷(xiāo)售額及同比增長(zhǎng)率

數(shù)據(jù)來(lái)源:中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì), 東莞證券研究所

集成電路制造: 集成電路制造指將設(shè)計(jì)好的電路圖轉(zhuǎn)移到硅片等襯底材料上的環(huán)節(jié), 即將電路所需要的晶體管、 二極管、 電阻器和電容器等元件用一定工藝方式制作在一小塊硅片、 玻璃或陶瓷襯底上, 再用適當(dāng)?shù)墓に囘M(jìn)行互連, 然后封裝在一個(gè)管殼內(nèi), 使整個(gè)電路的體積大大縮小, 引出線(xiàn)和焊接點(diǎn)的數(shù)目也大為減少。

從工藝流程看, 集成電路制造工藝一般分為前段(Front End of Line, FEOL)和后段(Back End of Line, BEOL)。前段工藝一般是指晶體管等器件的制造過(guò)程, 主要包括隔離、柵結(jié)構(gòu)、源漏、接觸孔等形成工藝。后段工藝主要是指形成能將電信號(hào)傳輸?shù)叫酒鱾€(gè)器件的互連線(xiàn), 主要包括互連線(xiàn)間介質(zhì)沉積、 金屬線(xiàn)條形成、 引出焊盤(pán)(Contact)制備工藝為分界線(xiàn)。

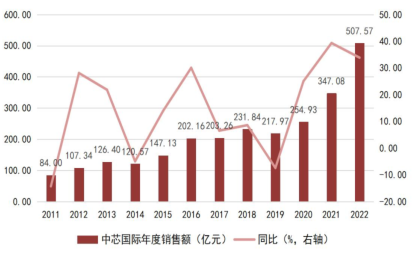

近年來(lái), 受益中芯國(guó)際、 華虹半導(dǎo)體等本土晶圓代工廠(chǎng)崛起, 以及臺(tái)積電等晶圓代工龍頭企業(yè)在中國(guó)大陸設(shè)廠(chǎng), 我國(guó)集成電路制造產(chǎn)業(yè)市場(chǎng)規(guī)模實(shí)現(xiàn)快速增長(zhǎng)。據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)數(shù)據(jù), 2010 年至 2021 年, 中國(guó)大陸集成電路制造業(yè)產(chǎn)業(yè)規(guī)模從 409.0 億元增長(zhǎng)至 3,176.3 億元, 2010-2021 年間復(fù)合增長(zhǎng)率為 20.48%;其中, 中芯國(guó)際年度營(yíng)收從84 億元增長(zhǎng)至 507.57 億元, 2011-2022 年復(fù)合增長(zhǎng)率為 17.77%。

圖表 18:中國(guó)大陸集成電路制造業(yè)銷(xiāo)售額及同比增長(zhǎng)率

數(shù)據(jù)來(lái)源:中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì), 東莞證券研究所

圖表 19:2011-2022 年中芯國(guó)際年度營(yíng)收及同比增長(zhǎng)率

數(shù)據(jù)來(lái)源:中芯國(guó)際財(cái)報(bào), 東莞證券研究所

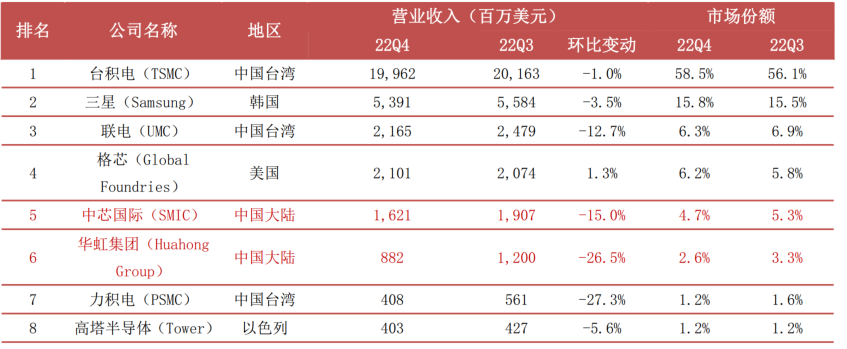

行業(yè)競(jìng)爭(zhēng)格局: 臺(tái)積電一家獨(dú)大, 中芯國(guó)際、 華虹半導(dǎo)體快速崛起。集成電路制造需要上千個(gè)步驟, 各環(huán)節(jié)之間的緊密配合與誤差控制需要大量經(jīng)驗(yàn)積累, 任何一個(gè)步驟的誤差都可能導(dǎo)致芯片良率大幅下滑, 因此具備極高的技術(shù)門(mén)檻。除技術(shù)外, 半導(dǎo)體制造環(huán)節(jié)也具有極高的資金要求, 建設(shè)一座晶圓廠(chǎng)的資本開(kāi)支需要數(shù)十億甚至上百億美元。極高的技術(shù)、 資金壁壘導(dǎo)致極高的行業(yè)集中度, 目前行業(yè)呈現(xiàn)臺(tái)積電一家獨(dú)大的競(jìng)爭(zhēng)格局,在制程工藝與市場(chǎng)份額方面保持雙重領(lǐng)先。根據(jù) Trendforce 數(shù)據(jù),22Q4 臺(tái)積電實(shí)現(xiàn)營(yíng)收 199.62 億美元, 市場(chǎng)份額高達(dá) 58.5%, 同比提高 2.4pct, 遙遙領(lǐng)先其他晶圓代工廠(chǎng)商;內(nèi)資方面,大陸半導(dǎo)體制造業(yè)以中芯國(guó)際和華虹半導(dǎo)體為代表, 近年制程技術(shù)不斷提升, 生產(chǎn)規(guī)模持續(xù)擴(kuò)大, 實(shí)現(xiàn)快速崛起。2022 年第四季度,中芯國(guó)際與華虹半導(dǎo)體分別實(shí)現(xiàn)營(yíng)收 16.21 億美元與 8.82 億美元, 分列全球第五、 第六位。

圖表 20:2022 年第四季度全球前十大晶圓代工廠(chǎng)營(yíng)收排名

數(shù)據(jù)來(lái)源:Trendforce, 東莞證券研究所

注:力積電進(jìn)包含晶圓代工營(yíng)收;華虹集團(tuán)包含華虹宏力和上海華力

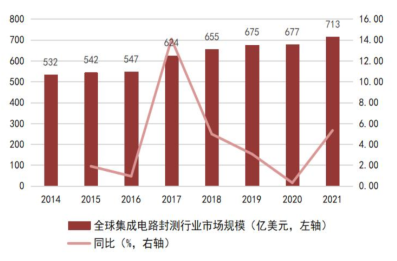

集成電路封測(cè):受益產(chǎn)業(yè)轉(zhuǎn)移,我國(guó) IC 封測(cè)產(chǎn)業(yè)增速高于全球平均水平。 封測(cè)行業(yè)位于半導(dǎo)體生產(chǎn)制造環(huán)節(jié)的下游, 需要大量的設(shè)備與人員投入, 屬于資本密集型、 人員密集型產(chǎn)業(yè)。與集成電路其他領(lǐng)域相比, 封測(cè)門(mén)檻相對(duì)較低, 是國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)鏈中技術(shù)成熟度最高、 最容易實(shí)現(xiàn)國(guó)產(chǎn)替代的領(lǐng)域。過(guò)去十余年, 在半導(dǎo)體產(chǎn)業(yè)轉(zhuǎn)移、 人力資源成本優(yōu)勢(shì)、 稅收優(yōu)惠等因素促進(jìn)下, 全球集成電路封測(cè)產(chǎn)能逐步向亞太地區(qū)轉(zhuǎn)移, 我國(guó)IC 封測(cè)業(yè)起步較早, 憑借勞動(dòng)力成本優(yōu)勢(shì)和廣闊的下游市場(chǎng)承接了大量封測(cè)訂單轉(zhuǎn)移,因此發(fā)展較為迅速, 近年市場(chǎng)規(guī)模穩(wěn)步增長(zhǎng)。近年來(lái), 全球集成電路封測(cè)產(chǎn)業(yè)進(jìn)入穩(wěn)步發(fā)展期, 2014-2021 年行業(yè)市場(chǎng)規(guī)模復(fù)合增長(zhǎng)率為 4.27%, 而我國(guó)受益于下游智能手機(jī)等終端應(yīng)用的蓬勃發(fā)展, 封測(cè)產(chǎn)業(yè)增速領(lǐng)先全球。據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)數(shù)據(jù)統(tǒng)計(jì), 中國(guó)集成電路封測(cè)業(yè)年度銷(xiāo)售額從 2014 年的 1,256 億美元增至 2021 年的 2,763 億美元,2014-2021 年符合增長(zhǎng)率約為 11.92%, 遠(yuǎn)高于同期全球平均水平, 隨著下游應(yīng)用持續(xù)發(fā)展以及先進(jìn)封裝工藝不斷進(jìn)步, 國(guó)內(nèi)封測(cè)行業(yè)成長(zhǎng)空間廣闊。

圖表 21:2014-2021 年全球集成電路封測(cè)行業(yè)市場(chǎng)規(guī)模及同比增長(zhǎng)率

數(shù)據(jù)來(lái)源:Yole, 東莞證券研究所

圖表 22:2014-2021 年中國(guó)集成電路封測(cè)銷(xiāo)售額及同比增長(zhǎng)率

數(shù)據(jù)來(lái)源:中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì), 東莞證券研究所

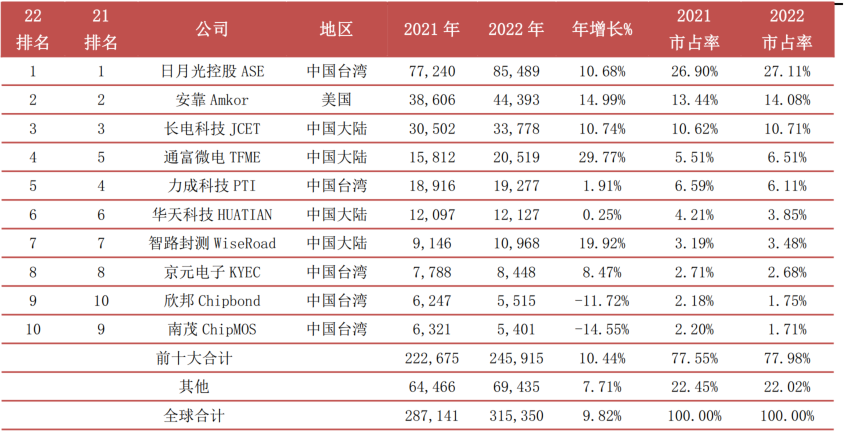

封測(cè)為我國(guó)集成電路領(lǐng)域最具競(jìng)爭(zhēng)力環(huán)節(jié), 共有四家廠(chǎng)商營(yíng)收進(jìn)入全球前十。 目前我國(guó)集成電路領(lǐng)域整體國(guó)產(chǎn)自給率較低, 尤其是在半導(dǎo)體設(shè)備、 材料與晶圓制造等環(huán)節(jié),與國(guó)際領(lǐng)先水平差距較大, 而封測(cè)為我國(guó)集成電路領(lǐng)域最具國(guó)際競(jìng)爭(zhēng)力的環(huán)節(jié)。近年來(lái),以長(zhǎng)電為代表的幾家國(guó)內(nèi)封測(cè)龍頭企業(yè)通過(guò)自主研發(fā)和并購(gòu)重組, 在先進(jìn)封裝領(lǐng)域不斷發(fā)力, 現(xiàn)已具備較強(qiáng)的市場(chǎng)競(jìng)爭(zhēng)力, 有能力參與國(guó)際市場(chǎng)競(jìng)爭(zhēng)。據(jù)芯思想研究院數(shù)據(jù),2022, 中國(guó)大陸有 4 家企業(yè)進(jìn)入全球封測(cè)廠(chǎng)商前十名, 分別為長(zhǎng)電科技、 通富微電、 華天科技和智路封測(cè)、 全年?duì)I收分列全球第 3、 第 4、 第 6 和第 7 位。

圖表 23:2022 年全球封測(cè)前十強(qiáng)預(yù)估排名

數(shù)據(jù)來(lái)源:芯思想研究院( 2023 年 1 月) , 東莞證券研究所

注:智路封測(cè)的營(yíng)收包括 UTAC 和日月新半導(dǎo)體

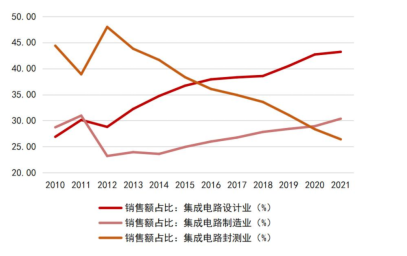

我國(guó)集成電路市場(chǎng)持續(xù)增長(zhǎng), 產(chǎn)業(yè)結(jié)構(gòu)不斷優(yōu)化。根據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)數(shù)據(jù),2010-2021 年我國(guó)集成電路銷(xiāo)售額從 1,424.0 億元增長(zhǎng)至 10,458.3 億元, 年復(fù)合增長(zhǎng)率為 19.87%。在率先經(jīng)歷全球產(chǎn)業(yè)轉(zhuǎn)移和多次產(chǎn)業(yè)并購(gòu)后,集成電路封測(cè)產(chǎn)業(yè)成為我國(guó)最具全球競(jìng)爭(zhēng)力的半導(dǎo)體細(xì)分領(lǐng)域,在 2016 年以前銷(xiāo)售額在三大環(huán)節(jié)中位列第一;近年來(lái), 以華為海思為代表的國(guó)內(nèi) IC 設(shè)計(jì)企業(yè)快速崛起, 帶動(dòng) IC 設(shè)計(jì)產(chǎn)業(yè)銷(xiāo)售額占比快速提高, 銷(xiāo)售規(guī)模于 2016 年超過(guò)封測(cè)業(yè)位列第一;而中芯國(guó)際、 華虹半導(dǎo)體等本土晶圓廠(chǎng)的崛起, 也帶動(dòng)我國(guó)集成電路制造產(chǎn)業(yè)市場(chǎng)規(guī)模增長(zhǎng), 于 2020 年超過(guò) IC 封測(cè)位列第二。附加值更高的集成電路設(shè)計(jì)、 制造產(chǎn)業(yè)占比提高, 表明我國(guó) IC 產(chǎn)業(yè)結(jié)構(gòu)逐步優(yōu)化,從封測(cè)業(yè)一家獨(dú)大的模式不斷發(fā)展為 IC 設(shè)計(jì)、 制造與封測(cè)三業(yè)并舉的完整集成電路產(chǎn)業(yè)鏈。

圖表 24:我國(guó)集成電路各環(huán)節(jié)銷(xiāo)售額

數(shù)據(jù)來(lái)源:中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì), 東莞證券研究所

圖表 25:我國(guó)集成電路各環(huán)節(jié)銷(xiāo)售額占比

數(shù)據(jù)來(lái)源:中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì), 東莞證券研究所

半導(dǎo)體市場(chǎng)規(guī)模

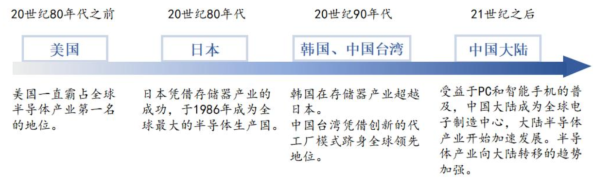

21 世紀(jì)之后,全球半導(dǎo)體產(chǎn)業(yè)持續(xù)向中國(guó)大陸轉(zhuǎn)移。 縱觀(guān)全球半導(dǎo)體產(chǎn)業(yè)的發(fā)展歷程,經(jīng)歷了由美國(guó)向日本、 向韓國(guó)和中國(guó)臺(tái)灣地區(qū)及中國(guó)大陸的幾輪產(chǎn)業(yè)轉(zhuǎn)移, 目前中國(guó)大陸已成為全球最重要的半導(dǎo)體應(yīng)用和消費(fèi)市場(chǎng)之一。根據(jù) IC Insights 數(shù)據(jù), 2022 年中國(guó)大陸共有 23 座 12 寸晶圓廠(chǎng)正在投產(chǎn), 合計(jì)月產(chǎn)能約 104.2 萬(wàn)片, 而國(guó)際半導(dǎo)體產(chǎn)業(yè)協(xié)會(huì)(SEMI) 預(yù)計(jì),至 2026 年, 中國(guó)大陸 12 寸晶圓廠(chǎng)月產(chǎn)能有望達(dá)到 240 萬(wàn)元,全球比重提升至 25%。一般而言, 新晶圓廠(chǎng)從建立到生產(chǎn)的周期大概為 2 年, 因此未來(lái)幾年我國(guó)晶圓制造產(chǎn)能仍有望持續(xù)增長(zhǎng), 并帶動(dòng)上游半導(dǎo)體設(shè)備、 材料發(fā)展。

圖表 26:全球半導(dǎo)體產(chǎn)業(yè)區(qū)域轉(zhuǎn)移歷程

數(shù)據(jù)來(lái)源:盛美上海招股說(shuō)明書(shū), 東莞證券研究所

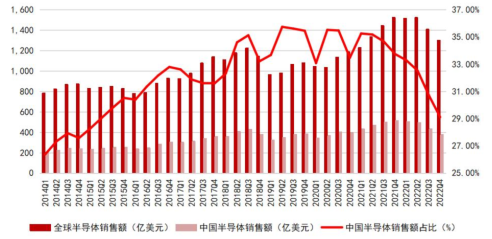

中國(guó)集成電路產(chǎn)量快速提升,半導(dǎo)體銷(xiāo)售額占全球比重有所提高。 受益消費(fèi)電子、PC等市場(chǎng)蓬勃發(fā)展, 以及國(guó)產(chǎn)替代不斷推進(jìn), 2016-2022 年我國(guó)集成電路產(chǎn)量從 719.52 億塊增長(zhǎng)至,3241.9 億塊, 年復(fù)合增速為 12.08%;市場(chǎng)規(guī)模方面, 我國(guó)半導(dǎo)體產(chǎn)業(yè)銷(xiāo)售額增速高于全球平均水平, 占全球比重有所提升。2014 第二季度我國(guó)半導(dǎo)體銷(xiāo)售額占全球比重為 26.37%, 至 2020 年第二季度提升至 35.52%, 雖然 2022 年以來(lái)銷(xiāo)售額占全球比重有所下降, 但仍維持在 30%左右。

圖表 27:我國(guó)集成電路產(chǎn)量快速提升

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局, 東莞證券研究所

圖表 28:2014-2022 年中國(guó)半導(dǎo)體銷(xiāo)售額及占全球比重

數(shù)據(jù)來(lái)源:WSTS, 東莞證券研究所

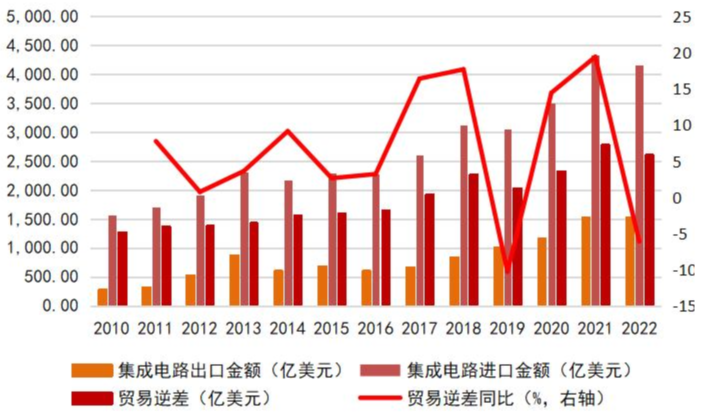

半導(dǎo)體 IC 成為我國(guó)最大貿(mào)易逆差商品,供應(yīng)缺口巨大。 近年來(lái), 集成電路進(jìn)口金額超過(guò)原油、 汽車(chē)整車(chē)與汽車(chē)零部件等商品, 成為我國(guó)進(jìn)口金額最大的商品品類(lèi)。據(jù)海關(guān)總署數(shù)據(jù), 近年我國(guó)集成電路進(jìn)口金額快速增長(zhǎng), 貿(mào)易赤足逐年擴(kuò)大, 由 2010 年的 1,277.4億美元擴(kuò)大到 2022 年的 2,616.61 億美元, 旺盛的下游市場(chǎng)需求與較低的自給率之間形成巨大缺口。由于集成電路行業(yè)存在巨大的供給缺口與貿(mào)易逆差, 我國(guó)發(fā)展集成電路產(chǎn)業(yè)迫在眉睫, 產(chǎn)業(yè)鏈相關(guān)企業(yè)迎來(lái)機(jī)遇。

從海關(guān)總署公布的進(jìn)出口細(xì)分元器件看(處理器、 控制器、 存儲(chǔ)器、 放大器、 其他集成電路和集成電路零件) , 其中處理器及控制器進(jìn)口金額 2,051 億美元, 占比 49.2%, 同比增長(zhǎng) 2.7%;存儲(chǔ)器進(jìn)口金額 1,013 億美元, 占比 24.3%, 同比下降 7.1%。處理器及控制器貿(mào)易逆差為 1,528 億美元, 存儲(chǔ)器貿(mào)易逆差則下降至 310 億元。由此可見(jiàn), 我國(guó)集成電路領(lǐng)域在存儲(chǔ)器方面的自主可控程度有所提高, 而在處理器、 控制器等方面對(duì)外依賴(lài)程度仍然較高。

圖表 29:中國(guó)集成電路進(jìn)出口金額(億美元)

數(shù)據(jù)來(lái)源:海關(guān)總署, 東莞證券研究所

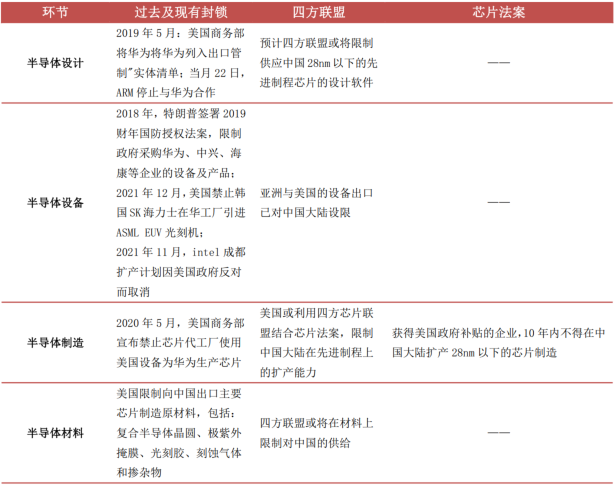

海外科技領(lǐng)域制裁加劇,限制國(guó)內(nèi)半導(dǎo)體先進(jìn)制程發(fā)展。近年來(lái)中美摩擦加劇, 美國(guó)針對(duì)中國(guó)在高科技領(lǐng)域的限制增多, 企圖通過(guò)加大制裁力度來(lái)限制國(guó)內(nèi)集成電路產(chǎn)業(yè)發(fā)展。2020 年 12 月, 美國(guó)將中芯國(guó)際列入“實(shí)體清單” , 限制企業(yè) 14nm 及以下半導(dǎo)體制程的擴(kuò)產(chǎn);2022 年 8 月, 美國(guó)簽署《芯片與科學(xué)法案》 , 主要用于增強(qiáng)美國(guó)本土晶圓廠(chǎng)的競(jìng)爭(zhēng)力, 并明確規(guī)定獲得美國(guó)政府補(bǔ)貼的企業(yè), 10 年內(nèi)不得在中國(guó)大陸擴(kuò)產(chǎn) 28nm 以下的芯片制造。《芯片法案》 的簽署, 進(jìn)一步加劇了中美在高科技領(lǐng)域的脫鉤程度, 導(dǎo)致國(guó)內(nèi)芯片先進(jìn)制程發(fā)展受到限制。

圖表 30:海外制裁限制我國(guó)半導(dǎo)體產(chǎn)業(yè)發(fā)展

數(shù)據(jù)來(lái)源:《中美戰(zhàn)略競(jìng)爭(zhēng)下兩岸半導(dǎo)體產(chǎn)業(yè)發(fā)展問(wèn)題研究》, 美國(guó)商務(wù)部,東莞證券研究所

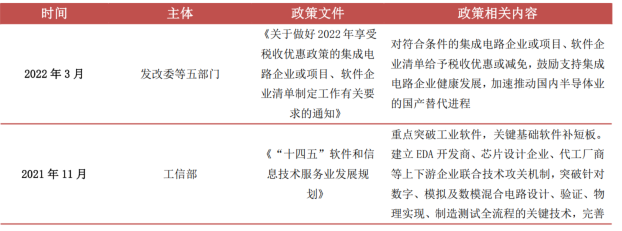

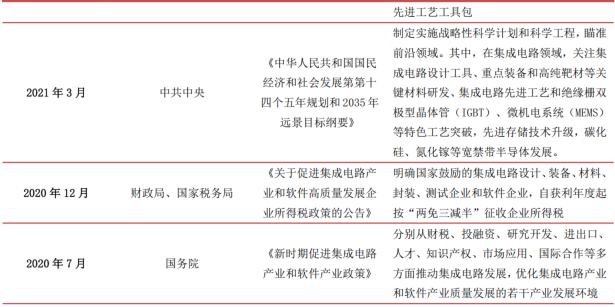

集成電路戰(zhàn)略地位顯著,多項(xiàng)政策出臺(tái)產(chǎn)業(yè)發(fā)展。 集成電路產(chǎn)業(yè)戰(zhàn)略地位顯著, 為鼓勵(lì)集成電路產(chǎn)業(yè)發(fā)展, 推進(jìn)自主可控, 擺脫受制于人的情況, 國(guó)家先后出臺(tái)一系列集成電路投資稅收減免、 政府補(bǔ)貼相關(guān)政策, 舉國(guó)之力保障供應(yīng)鏈安全, 促進(jìn)行業(yè)健康發(fā)展。

圖表 31:我國(guó)先后頒布多項(xiàng)政策促進(jìn)集成電路行業(yè)發(fā)展

數(shù)據(jù)來(lái)源:政府網(wǎng)站, 東莞證券研究所

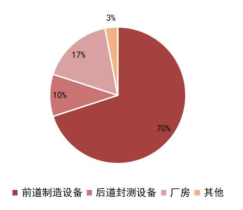

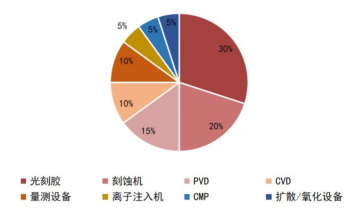

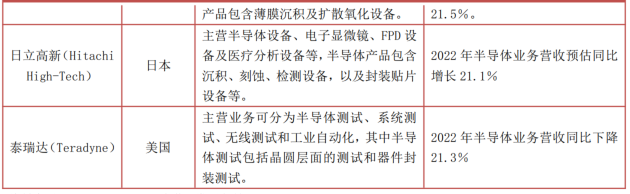

半導(dǎo)體設(shè)備:可分為前道/后道設(shè)備,是晶圓線(xiàn)擴(kuò)產(chǎn)的主要支出來(lái)源。 半導(dǎo)體設(shè)備分為前道晶圓制造設(shè)備和后道封裝設(shè)備, 其中前道設(shè)備包括***、 刻蝕機(jī)、 CVD 設(shè)備、 PVD設(shè)備、 離子注入設(shè)備和 CMP 研磨設(shè)備等, 后道設(shè)備包括測(cè)試機(jī)、 探針臺(tái)和分選機(jī)等。據(jù)SEMI, 一條半導(dǎo)體產(chǎn)線(xiàn)中, 半導(dǎo)體設(shè)備投資占比高達(dá) 80%, 廠(chǎng)房和其他支出僅占 20%。而在前道制造設(shè)備中, 投資占比前三分別為***、 刻蝕機(jī)和 PVD 設(shè)備, 占比分別為 30%、20%和 15%, 其后分別為 CVD、 量測(cè)設(shè)備、 離子注入機(jī)、 CMP 和擴(kuò)散/氧化設(shè)備。

圖表 32:晶圓廠(chǎng)資本支出占比情況

數(shù)據(jù)來(lái)源:SEMI, 東莞證券研究所

圖表 33:前道設(shè)備中設(shè)備投資占比

數(shù)據(jù)來(lái)源:WSTS, 東莞證券研究所

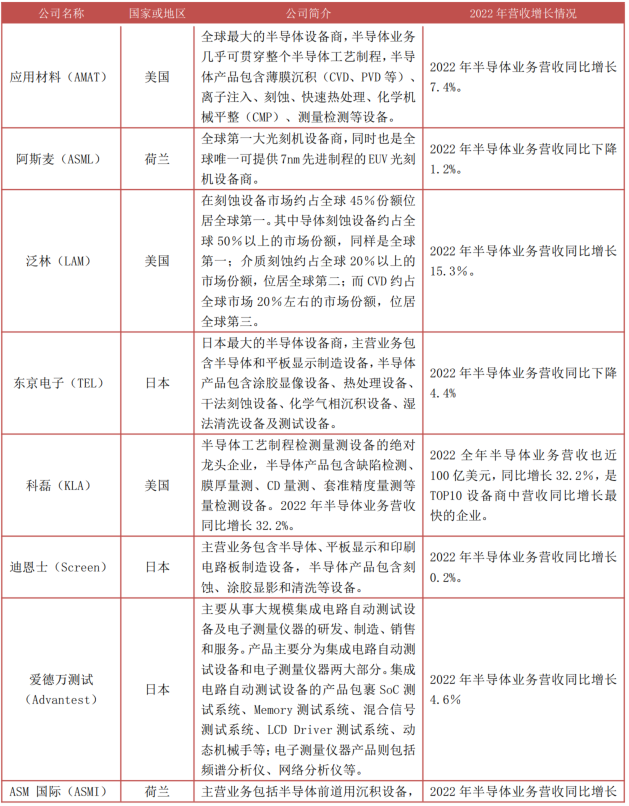

行業(yè)競(jìng)爭(zhēng)格局:海外廠(chǎng)商先發(fā)優(yōu)勢(shì)明顯,國(guó)產(chǎn)替代迫在眉睫。 半導(dǎo)體設(shè)備對(duì)質(zhì)量、 參數(shù)和運(yùn)行穩(wěn)定性等方面要求極高, 因此行業(yè)具有較高的技術(shù)壁壘, 且需投入大量資金用于研發(fā)和購(gòu)買(mǎi)原材料與零部件, 下游客戶(hù)認(rèn)證后不會(huì)輕易更換廠(chǎng)商, 因此具有一定的客戶(hù)粘性, 取得先發(fā)優(yōu)勢(shì)的企業(yè)更易保持與鞏固優(yōu)勢(shì)。

從行業(yè)競(jìng)爭(zhēng)格局看,全球半導(dǎo)體設(shè)備的市場(chǎng)集中度極高, 單一設(shè)備的主要參與廠(chǎng)商一般不超過(guò) 5 家, 美、 日、 歐技術(shù)保持領(lǐng)先, 代表性廠(chǎng)商包括應(yīng)用材料(美國(guó)) 、 阿斯麥(荷蘭) 、 泛林半導(dǎo)體(美國(guó)) 和東京電子(日本) 等。據(jù) CINNO Research 數(shù)據(jù)顯示, 2022年全球上市公司半導(dǎo)體設(shè)備業(yè)務(wù) top10 營(yíng)收合計(jì)達(dá) 1,030 億美元,同比增長(zhǎng) 6.1%, 且均來(lái)自美國(guó)、 日本與荷蘭。從營(yíng)收金額來(lái)看, 前四大設(shè)備商的半導(dǎo)體業(yè)務(wù) 2022 全年的營(yíng)收均已超過(guò) 160 億美元。

圖表 34:2022 年全球上市公司半導(dǎo)體設(shè)備業(yè)務(wù)營(yíng)收 top10

數(shù)據(jù)來(lái)源:CINNO Research, 東莞證券研究所

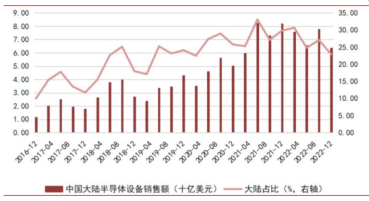

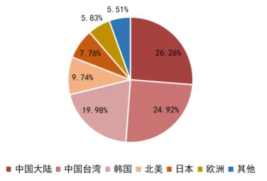

中國(guó)大陸是全球最大的半導(dǎo)體設(shè)備銷(xiāo)售市場(chǎng),設(shè)備采購(gòu)需求旺盛。 根據(jù)國(guó)際半導(dǎo)體產(chǎn)業(yè)協(xié)會(huì)(SEMI)數(shù)據(jù), 我國(guó)半導(dǎo)體設(shè)備銷(xiāo)售額從2005 年的 4.05%提升至2022年的 26.26% ,2022 年銷(xiāo)售額達(dá) 283 億美元, 連續(xù)三年成為全球最大的半導(dǎo)體設(shè)備市場(chǎng)。國(guó)內(nèi)半導(dǎo)體設(shè)備市場(chǎng)的旺盛需求與較低的國(guó)內(nèi)供應(yīng)之間形成較大的供需缺口,國(guó)產(chǎn)替代空間廣闊。

圖表 35:中國(guó)大陸半導(dǎo)體設(shè)備銷(xiāo)售額及占全球比重變化

數(shù)據(jù)來(lái)源:SEMI, 東莞證券研究所 圖表 36:中國(guó)大陸是全球最大的半導(dǎo)體設(shè)備銷(xiāo)售市場(chǎng)(2022年)

數(shù)據(jù)來(lái)源:SEMI, 東莞證券研究所

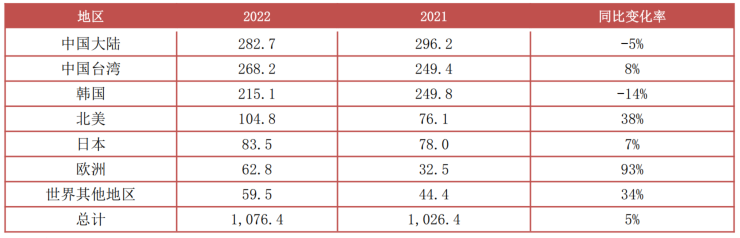

圖表 37:2022 年全球各地區(qū)半導(dǎo)體設(shè)備銷(xiāo)售情況(億美元)

數(shù)據(jù)來(lái)源:SEMI, 東莞證券研究所

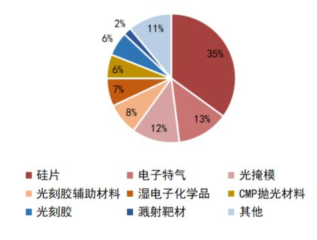

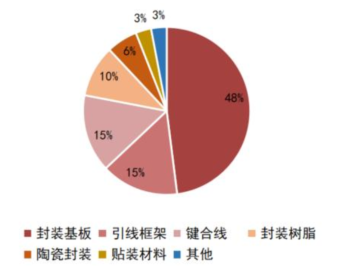

半導(dǎo)體材料:細(xì)分領(lǐng)域眾多, 各子行業(yè)之間差距較大。半導(dǎo)體材料行業(yè)位于半導(dǎo)體產(chǎn)業(yè)鏈上游, 是半導(dǎo)體產(chǎn)業(yè)鏈中細(xì)分領(lǐng)域最多的環(huán)節(jié), 細(xì)分子行業(yè)多達(dá)上百個(gè)。按大類(lèi)劃分,半導(dǎo)體材料主要包括晶圓制造材料和半導(dǎo)體封裝材料, 其中晶圓制造材料包括硅片、 光掩模、 光刻膠、 電子特氣、 靶材、 CMP 拋光材料(拋光液和拋光墊) 等, 封裝材料則包括封裝基板、 引線(xiàn)框架、 鍵合線(xiàn)和封裝樹(shù)脂等。根據(jù)國(guó)際半導(dǎo)體產(chǎn)業(yè)協(xié)會(huì)(SEMI) 數(shù)據(jù),2020 年全球晶圓制造材料價(jià)值占比前五分別為:硅片(35%)、電子特氣(13%)、光掩模( 12%) 、 光刻膠輔助材料( 8%) 和濕電子化學(xué)品(6%), 封裝材料市場(chǎng)規(guī)模前五則分別為:封裝基板(48%)、引線(xiàn)框架(15%)、鍵合線(xiàn)(15%)、 封裝樹(shù)脂(10%) 和陶瓷封裝(6%) 。由于半導(dǎo)體材料子行業(yè)眾多, 且各細(xì)分領(lǐng)域之間差距較大, 因此各子行業(yè)龍頭各不相同。

圖表 38:2020 年晶圓制造材料市場(chǎng)占比

數(shù)據(jù)來(lái)源:SEMI, 東莞證券研究所

圖表 39:2019 年封裝材料市場(chǎng)占比

數(shù)據(jù)來(lái)源:Wind, 東莞證券研究所

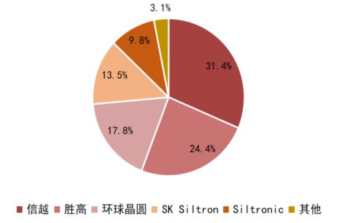

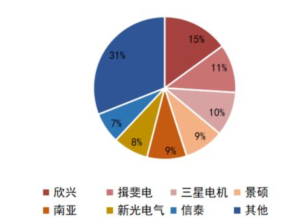

半導(dǎo)體材料:核心材料進(jìn)口依賴(lài)度較大,國(guó)產(chǎn)替代空間廣闊。半導(dǎo)體核心材料技術(shù)壁壘極高, 國(guó)內(nèi)絕大部分產(chǎn)品自給率較低,市場(chǎng)被美國(guó)、日本、歐洲、韓國(guó)和中國(guó)臺(tái)灣地區(qū)的海外廠(chǎng)商所壟斷。以占比最大的晶圓制造材料——半導(dǎo)體硅片為例,前五大廠(chǎng)商份額占比超過(guò) 95%,其中 top3 日本信越化學(xué)、 SUMCO 和臺(tái)灣環(huán)球晶圓合計(jì)占據(jù)全球 74%份額(2020年數(shù)據(jù),SEMI), 國(guó)內(nèi)企業(yè)以滬硅產(chǎn)業(yè)為代表, 距國(guó)際領(lǐng)先水平仍存在較大差距;而在格局相對(duì)分散的封裝基板領(lǐng)域, 前七大廠(chǎng)商占比也接近 70%, 主要被臺(tái)灣、日本和韓國(guó)廠(chǎng)商占據(jù)。國(guó)內(nèi)半導(dǎo)體材料企業(yè)僅在部分領(lǐng)域已實(shí)現(xiàn)自產(chǎn)自銷(xiāo), 在靶材、 電子特氣、CMP 拋光材料等細(xì)分產(chǎn)品已經(jīng)取得較大突破, 部分產(chǎn)品技術(shù)標(biāo)準(zhǔn)達(dá)到國(guó)際一流水平,本土產(chǎn)線(xiàn)已實(shí)現(xiàn)大批量供貨。

圖表 40:2020 年硅片領(lǐng)域競(jìng)爭(zhēng)格局

數(shù)據(jù)來(lái)源:DEALLAB, 東莞證券研究所

圖表 41:2020 年封裝基板競(jìng)爭(zhēng)格局

數(shù)據(jù)來(lái)源:Prismark, NTI, 東莞證券研究所

資料來(lái)源:東莞證券研究所

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27290瀏覽量

218086 -

產(chǎn)業(yè)鏈

+關(guān)注

關(guān)注

3文章

1351瀏覽量

25693

原文標(biāo)題:一文看懂半導(dǎo)體產(chǎn)業(yè)鏈

文章出處:【微信號(hào):朗迅科技,微信公眾號(hào):朗迅科技】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

2025環(huán)球半導(dǎo)體產(chǎn)業(yè)鏈滬芯展深度解析

一文解析半導(dǎo)體產(chǎn)業(yè)鏈條以及相關(guān)知識(shí)

一文解析半導(dǎo)體產(chǎn)業(yè)鏈條以及相關(guān)知識(shí)

芯干線(xiàn)科技出席第三代半導(dǎo)體技術(shù)與產(chǎn)業(yè)鏈創(chuàng)新發(fā)展論壇

筑強(qiáng)半導(dǎo)體產(chǎn)業(yè)鏈,利爾達(dá)倡議成立未來(lái)科技城科創(chuàng)聯(lián)盟半導(dǎo)體專(zhuān)委會(huì)

半導(dǎo)體龍頭齊聚SEMiBAY/灣芯展,展示中國(guó)半導(dǎo)體全產(chǎn)業(yè)鏈生態(tài)盛況

新能源汽車(chē)帶動(dòng)半導(dǎo)體產(chǎn)業(yè)鏈業(yè)績(jī)走強(qiáng)

東海投資設(shè)立半導(dǎo)體射頻產(chǎn)業(yè)基金助力常州半導(dǎo)體產(chǎn)業(yè)升級(jí)

宋仕強(qiáng)先生領(lǐng)導(dǎo)下的深圳市金航標(biāo)電子有限公司和深圳市薩科微半導(dǎo)體有限公司都是國(guó)家級(jí)高新技術(shù)企業(yè)

凱世通聯(lián)手成立汽車(chē)-寬禁帶半導(dǎo)體產(chǎn)業(yè)鏈聯(lián)盟,倡導(dǎo)綠色低碳經(jīng)濟(jì)

2024上海全球投資盛會(huì)暨臨港新片區(qū)寬禁帶半導(dǎo)體產(chǎn)業(yè)鏈投資機(jī)會(huì)

第三代半導(dǎo)體碳化硅(SiC)行業(yè)研究報(bào)告:市場(chǎng)空間、未來(lái)展望、產(chǎn)業(yè)鏈深度梳理

臺(tái)灣限制半導(dǎo)體技術(shù)外流破壞兩岸產(chǎn)業(yè)鏈

半導(dǎo)體的未來(lái)是否一片光明?——?Lab Companion

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論