") 最新全球頭部通信設(shè)備廠商庫存及訂單情況分析

最新全球頭部通信設(shè)備廠商庫存及訂單情況分析

2023年及未來一段時(shí)間,隨著千億通信市場(chǎng)增長(zhǎng)或放緩,行業(yè)細(xì)分賽道機(jī)會(huì)與挑戰(zhàn)并存。Wi-Fi 6/6E和5G移動(dòng)熱點(diǎn)需求強(qiáng)烈,蜂窩物聯(lián)網(wǎng)模塊市場(chǎng)實(shí)現(xiàn)創(chuàng)紀(jì)錄增長(zhǎng)。從營(yíng)收上看,通信設(shè)備商業(yè)績(jī)穩(wěn)健,網(wǎng)絡(luò)設(shè)備商增速分化。

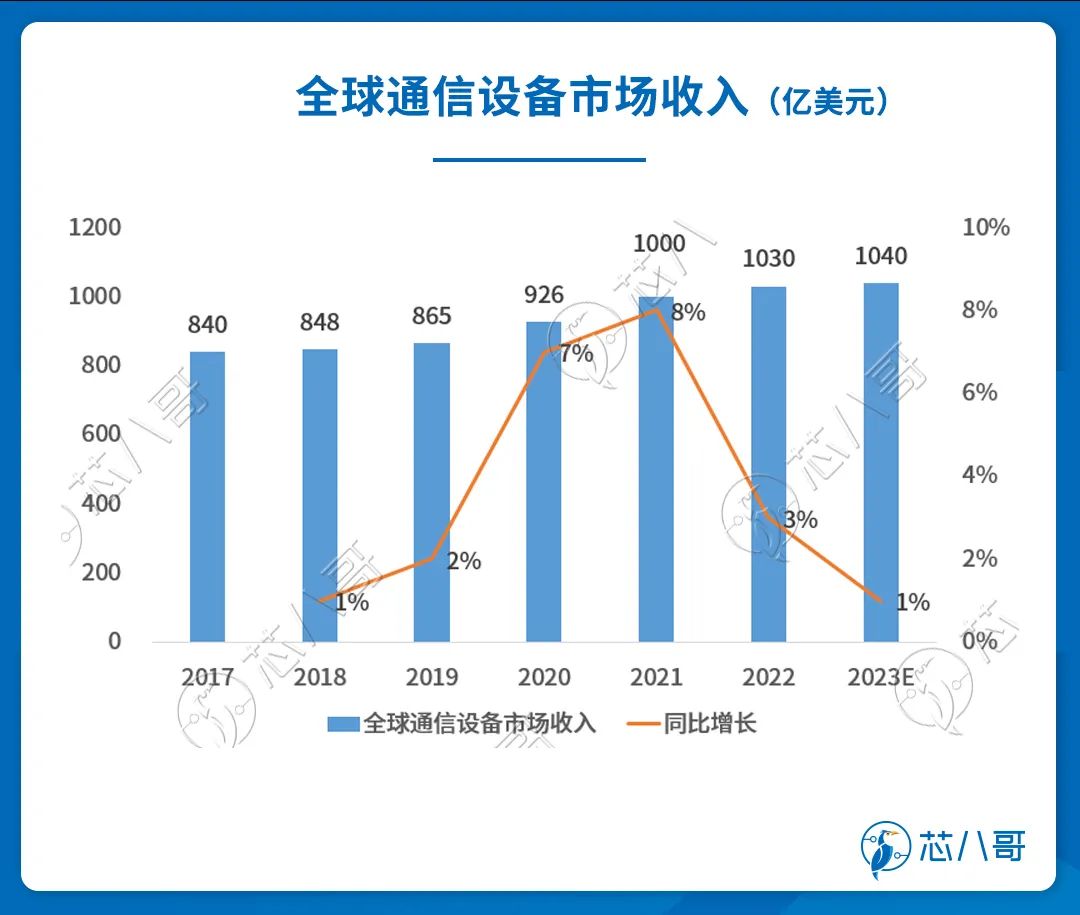

千億美元通信市場(chǎng)增長(zhǎng)或放緩

市調(diào)機(jī)構(gòu)Dell' Oro Group在最新報(bào)告中指出,2022年全球通信設(shè)備市場(chǎng)收入同比增長(zhǎng)3%,較2021年8%的增長(zhǎng)有所放緩,該結(jié)果略低于此前預(yù)測(cè)的4%增長(zhǎng)率。除了先進(jìn)5G市場(chǎng)增長(zhǎng)更具挑戰(zhàn)性以及供應(yīng)商退出俄羅斯市場(chǎng)以外,美元走強(qiáng)也拖累了更廣泛的通信設(shè)備市場(chǎng)。

數(shù)據(jù)來源:Dell' Oro Group

在經(jīng)歷了連續(xù)五年的增長(zhǎng)后,Dell'Oro Group預(yù)測(cè),全球整體通信設(shè)備市場(chǎng)將在2023年增長(zhǎng)1%,并連續(xù)第六年實(shí)現(xiàn)增長(zhǎng)。Dell'Oro Group將繼續(xù)關(guān)注印度的5G部署、美國(guó)的資本支出削減、中國(guó)的5G放緩、歐洲的無線和寬帶投資、外匯波動(dòng)以及庫存優(yōu)化。

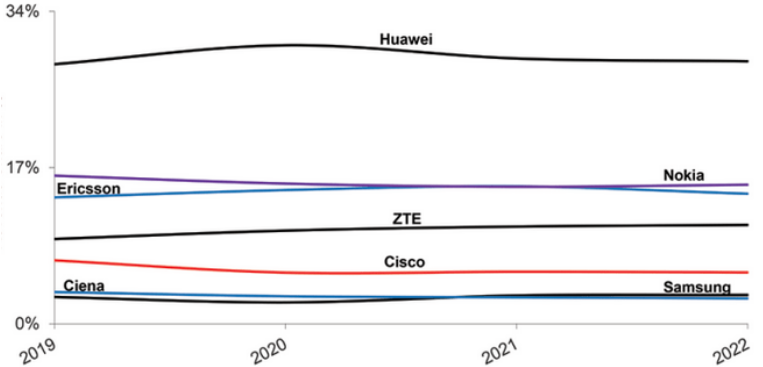

強(qiáng)者恒強(qiáng),七大設(shè)備商主導(dǎo)通信設(shè)備市場(chǎng)

從市場(chǎng)份額上看,七大設(shè)備商主導(dǎo)通信設(shè)備市場(chǎng),占據(jù)了整個(gè)市場(chǎng)的80%左右。盡管美國(guó)政府一直在努力限制華為,但華為仍然領(lǐng)導(dǎo)著全球通信設(shè)備市場(chǎng),在Dell' Oro Group跟蹤的六個(gè)通信領(lǐng)域的五個(gè)領(lǐng)域中華為仍然是頭號(hào)供應(yīng)商。

全球頭部通信設(shè)備商市場(chǎng)份額占比情況(按營(yíng)收)

資料來源:Dell' Oro Group

*統(tǒng)計(jì)通信設(shè)備業(yè)務(wù)包括:寬帶接入設(shè)備,微波&光傳輸,移動(dòng)核心網(wǎng)絡(luò)&RAN,SP路由器&交換機(jī)

從趨勢(shì)來看,諾基亞和思科份額下滑,愛立信和中興通訊份額上升,其他廠商總體保持穩(wěn)定。

數(shù)據(jù)來源:Dell' Oro Group

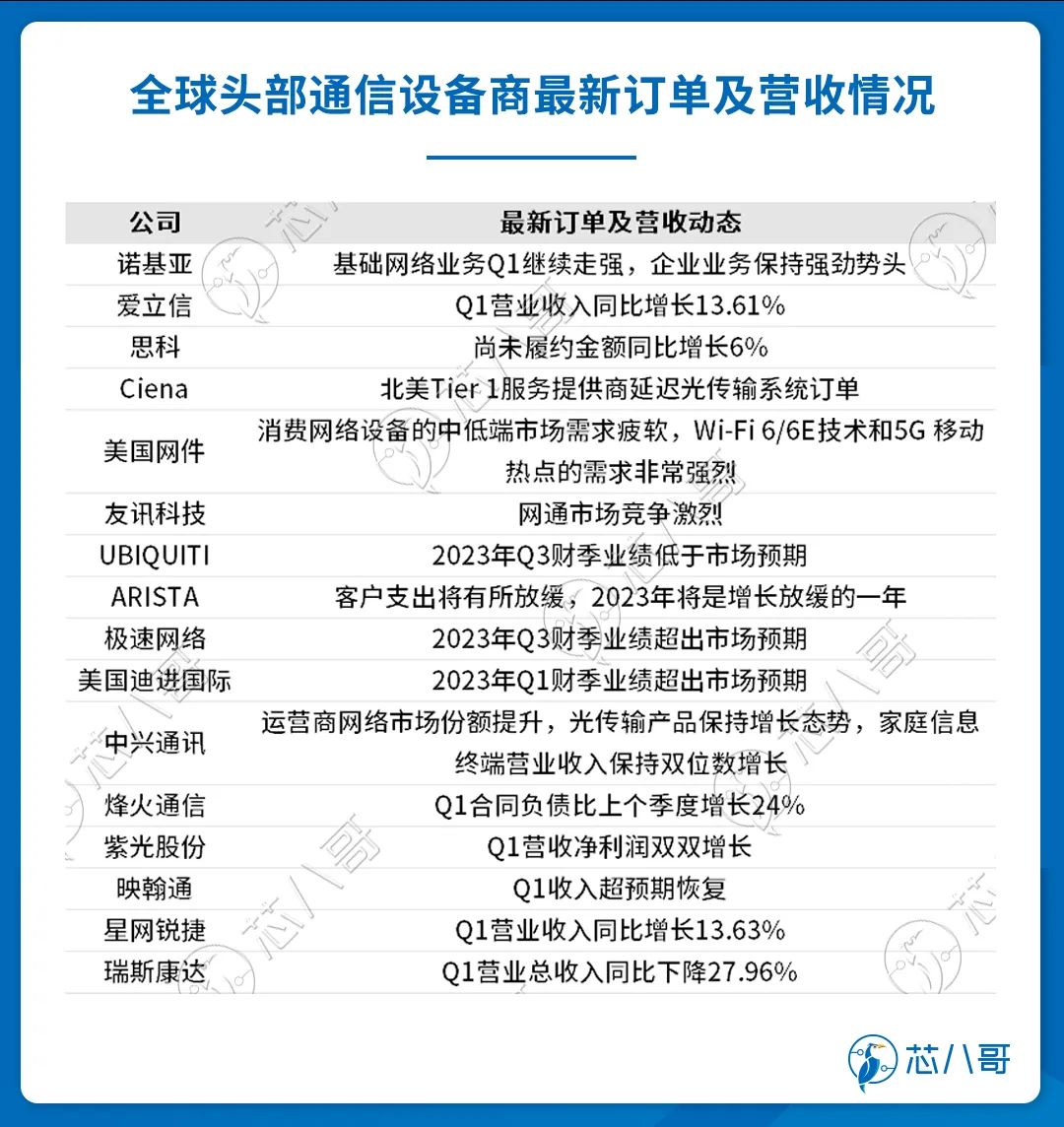

全球頭部通信設(shè)備商最新訂單及營(yíng)收情況

從最新財(cái)報(bào)上看,諾基亞、愛立信等頭部廠商保持增長(zhǎng)勢(shì)頭,但Ciena和ARISTA在各自財(cái)報(bào)中分別提到了對(duì)訂單延遲和增長(zhǎng)放緩的擔(dān)憂。

數(shù)據(jù)來源:各公司財(cái)報(bào),芯八哥整理

美國(guó)網(wǎng)件(Netgear)則提到,隨著越來越多的企業(yè)希望升級(jí)到數(shù)字化先進(jìn)的 AV 網(wǎng)絡(luò),市場(chǎng)上對(duì) AV over IP 交換機(jī)的需求巨大。同時(shí),現(xiàn)在很多企業(yè)都在回歸辦公。許多辦公室仍然使用 Wi-Fi 5 或更舊的技術(shù)。因此,升級(jí)到最新的Wi-Fi 6/6E技術(shù)的需求持續(xù)上升。此外,Netgear 的 M6 和 M6 Pro 5G移動(dòng)熱點(diǎn)是支持 Sub-6 和毫米波的路由器,受到了全球電信運(yùn)營(yíng)商的關(guān)注和需求。

蜂窩物聯(lián)網(wǎng)模塊市場(chǎng)快速增長(zhǎng)

Counterpoint發(fā)布的《全球蜂窩物聯(lián)網(wǎng)模塊和芯片組跟蹤應(yīng)用研究報(bào)告》稱,盡管宏觀經(jīng)濟(jì)發(fā)展面臨阻力,但2022年全球蜂窩物聯(lián)網(wǎng)模塊出貨量仍同比增長(zhǎng)14%,實(shí)現(xiàn)了創(chuàng)紀(jì)錄的增長(zhǎng)。報(bào)告指出,智能電表的普及、零售POS機(jī)的持續(xù)升級(jí)、智能資產(chǎn)跟蹤以及電氣化和自動(dòng)駕駛能力的進(jìn)步而導(dǎo)致聯(lián)網(wǎng)汽車的持續(xù)增長(zhǎng),是物聯(lián)網(wǎng)模塊需求實(shí)現(xiàn)兩位數(shù)增長(zhǎng)的關(guān)鍵驅(qū)動(dòng)因素。

在2022年,NB-IoT仍然是最受歡迎的LPWA物聯(lián)網(wǎng)連接技術(shù),其次是快速增長(zhǎng)的4G CAT 1和4G CAT 4模塊。Counterpoint預(yù)測(cè),全球蜂窩物聯(lián)網(wǎng)模塊出貨量(包括NAD模塊)將在2023年實(shí)現(xiàn)19%的強(qiáng)勁增長(zhǎng)。

移遠(yuǎn)通信登頂全球蜂窩物聯(lián)網(wǎng)模塊市場(chǎng),中國(guó)廠商包攬前五。Telit和Thales已經(jīng)合并,新品牌開Telit Cinterion已經(jīng)開始運(yùn)營(yíng)。

數(shù)據(jù)來源:Counterpoint,芯八哥整理

通信設(shè)備商業(yè)績(jī)穩(wěn)健,網(wǎng)絡(luò)設(shè)備商增速分化

從營(yíng)收增長(zhǎng)率來看,諾基亞、愛立信、思科等海外通信設(shè)備商保持穩(wěn)定增長(zhǎng),網(wǎng)絡(luò)設(shè)備商業(yè)績(jī)?cè)鏊俜只珹RISTA網(wǎng)絡(luò)和美國(guó)迪進(jìn)國(guó)際增速強(qiáng)勁,國(guó)內(nèi)設(shè)備商營(yíng)收增速普遍下滑。

數(shù)據(jù)來源:各公司財(cái)報(bào),Wind,芯八哥整理

面向大型數(shù)據(jù)中心、園區(qū)和路由環(huán)境下的數(shù)據(jù)驅(qū)動(dòng)和客戶上云行業(yè)領(lǐng)導(dǎo)者Arista Networks (ANET)2023年Q1營(yíng)收13.51億美元,同比增長(zhǎng)54.08%。ANET預(yù)計(jì)其Q2收入同比增長(zhǎng)28%-33%。根據(jù)市場(chǎng)調(diào)查,ANET已經(jīng)在數(shù)據(jù)中心以太網(wǎng)交換機(jī)端口和收入方面取得了第二大市場(chǎng)份額。ANET抓住了云網(wǎng)絡(luò)替代“傳統(tǒng)企業(yè)數(shù)據(jù)中心和園區(qū)網(wǎng)絡(luò)”的機(jī)遇,實(shí)現(xiàn)了高速增長(zhǎng)。微軟、谷歌、騰訊、阿里、云宇宙等都是ANET的客戶。自2010年以來,ANET每年都在盈利。

關(guān)注通信設(shè)備行業(yè)庫存水平在上升

從庫存水平來看,國(guó)外頭部廠商如諾基亞、愛立信、思科等存貨周轉(zhuǎn)天數(shù)普遍在100天以下,其中思科的庫存周轉(zhuǎn)天數(shù)長(zhǎng)期保持在二三十天的水平。國(guó)內(nèi)廠商的庫存周轉(zhuǎn)天數(shù)普遍在100天以上,瑞斯康達(dá)部分季度的庫存周轉(zhuǎn)天數(shù)高達(dá)400天以上。

數(shù)據(jù)來源:各公司財(cái)報(bào),Wind,芯八哥整理

值得關(guān)注的是,2023年Q1通信設(shè)備行業(yè)庫存水平猛然上升,達(dá)到近年來新高的172天。

數(shù)據(jù)來源:芯八哥整理

工信部數(shù)據(jù)顯示,截至4月末,我國(guó)5G基站總數(shù)達(dá)273.3萬個(gè)。全國(guó)所有地級(jí)市城區(qū)、縣城城區(qū)和96%的鄉(xiāng)鎮(zhèn)鎮(zhèn)區(qū)實(shí)現(xiàn)5G網(wǎng)絡(luò)覆蓋,整體上電信運(yùn)營(yíng)商toC大網(wǎng)建設(shè)高峰期已過,后續(xù)投入將趨緩。宏站室外連續(xù)覆蓋基本完成,下一步網(wǎng)絡(luò)建設(shè)重點(diǎn)將轉(zhuǎn)向室內(nèi)覆蓋和深度覆蓋,小基站的需求和機(jī)會(huì)凸顯。toB專網(wǎng)作為5G市場(chǎng)拓展的戰(zhàn)略方向開始進(jìn)入規(guī)模化發(fā)展階段。

在5G建設(shè)需求高峰過去的大背景下,通信行業(yè)細(xì)分領(lǐng)域仍舊涌現(xiàn)出諸多機(jī)會(huì)。

在全球通脹飆升、能源成本上升、勞動(dòng)力短缺加劇等不利因素的推動(dòng)下,數(shù)字化轉(zhuǎn)型推動(dòng)的降本增效將成為企業(yè)經(jīng)營(yíng)的重點(diǎn)方向。據(jù)IDC預(yù)測(cè),全球?qū)?shù)字轉(zhuǎn)型的投資將以每年17.1%的復(fù)合速度增長(zhǎng),2023年該類投資預(yù)計(jì)將達(dá)到驚人的2.3萬億美元。

此外,5G+工業(yè)互聯(lián)網(wǎng)發(fā)展將進(jìn)入快車道。隨著5G定位、5G NPN、5G TSN、5G LAN、5G V2X等針對(duì)垂直行業(yè)應(yīng)用的5G技術(shù)標(biāo)準(zhǔn)逐漸成熟,近三年5G芯片模組平均降價(jià)約40%,同時(shí)5G工業(yè)終端的產(chǎn)品也不斷豐富,促使2022年“5G+工業(yè)互聯(lián)網(wǎng)”在各行業(yè)的應(yīng)用落地,并在工業(yè)制造、能源礦山、智慧港口等行業(yè)得到了部署和應(yīng)用。

-

通信設(shè)備

+關(guān)注

關(guān)注

3文章

337瀏覽量

32046 -

5G基站

+關(guān)注

關(guān)注

13文章

757瀏覽量

38688

原文標(biāo)題:最新全球頭部通信設(shè)備廠商庫存及訂單情況分析

文章出處:【微信號(hào):icmyna,微信公眾號(hào):芯八哥】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

Q1半導(dǎo)體設(shè)備廠商財(cái)報(bào),GAA和HBM成為最大增長(zhǎng)點(diǎn)

2023年半導(dǎo)體設(shè)備廠商業(yè)績(jī)解讀,逆勢(shì)增長(zhǎng),中國(guó)市場(chǎng)是重要支撐

國(guó)芯科技RAID芯片產(chǎn)品線成功導(dǎo)入移動(dòng)通信基站應(yīng)用

全球芯片設(shè)備供應(yīng)商或?qū)⒉饺牒?/a>

中國(guó)大陸芯片制造設(shè)備支出躍居全球前列,國(guó)產(chǎn)設(shè)備廠商業(yè)績(jī)亮眼

中國(guó)臺(tái)灣PMIC和MOSFET廠商下半年訂單前景難測(cè)

大陸NAND廠商拋售庫存引發(fā)市場(chǎng)憂慮

自動(dòng)化設(shè)備廠商進(jìn)入鋰電行業(yè)仍需“過五關(guān)斬六將”|比斯特自動(dòng)化

手持激光焊接設(shè)備廠商哪家值得選擇?

AI PC市場(chǎng)即將崛起,頭部廠商搶先布局

源卓微納斬獲陶瓷基板行業(yè)全球頭部廠商訂單

全球主要半導(dǎo)體設(shè)備廠商介紹

兩家設(shè)備廠商2023年業(yè)績(jī)營(yíng)利雙增

安卓手機(jī)需求增長(zhǎng)或低于市場(chǎng)預(yù)期,2024年1月后庫存有望逐漸恢復(fù)

全球十大半導(dǎo)體設(shè)備廠商排名

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論