市場份額被微軟步步蠶食,Zoom已到生死存亡關頭

市場份額被微軟步步蠶食,Zoom已到生死存亡關頭

Zoom (ZM)這幾年一直在競爭加劇、視頻會議市場增長放緩以及投資者對該公司的高期望下艱難掙扎。

雖然Zoom的股價已較高點時大幅下跌(Zoom的股價已較2021年8月的高點暴跌了80%以上),但猛獸財經仍然認為,隨著企業繼續要求員工返回辦公室工作,以及其他公司(主要是微軟)還在繼續蠶食Zoom的客戶群和市場份額,Zoom的股價在未來還將進一步下跌。

Zoom的艱難掙扎

在疫情期間,像Zoom這樣功能非常簡單的視頻會議公司的市值竟然一度達到了1500億美元,非常令人不可思議和瘋狂。即使在當時,猛獸財經也覺得這非常不正常,而且Zoom的護城河也很薄弱,但架不住投資者的狂熱追捧,所以Zoom的股價曾一度被炒到了400美元以上(截止撰寫本文時Zoom的股價為69.940美元)。

早在2021年12月,當Zoom股價跌至每股200美元左右時,猛獸財經就曾寫過一篇分析文章,并在文章中指出:由于微軟(MSFT)發布了Teams Essentials(一個為小型企業提供包括會議、聊天和協作在內的一體式解決方案),Zoom股價在未來還會繼續下跌(事后回過頭來看,果然與我們預測的一模一樣)。

我們當時預測Zoom在面對微軟這種強敵時,只有兩條路可走:要么通過降低價格來保護其市場份額,要么犧牲市場份額來維持利潤率。

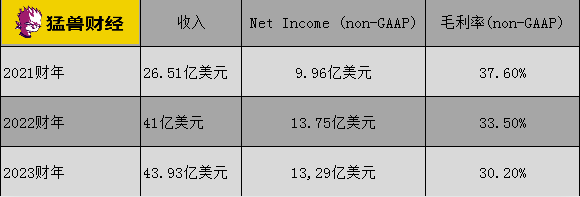

自那篇文章發布以來,Zoom的股價已經從200美元暴跌到了現在的69美元左右,跌幅為65%,猛獸財經認為,下表足以說明Zoom股價暴跌的原因。

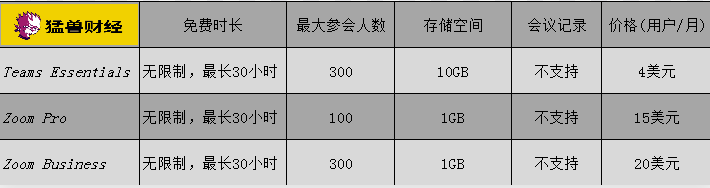

從利潤率逐年下降可以看出,Zoom在我們預測的兩條路中,選擇了通過犧牲利潤率來保持市場份額的做法。然而,即使Zoom選擇了犧牲利潤率也沒有縮小與微軟Teams Essentials的差距,下圖是猛獸財經整理的Teams Essentials與Zoom在產品功能方面的區別。

通過上圖,我們可以了解到Teams Essentials的發布對市場造成的影響。

除了價格之外,Zoom Pro和Zoom Business與微軟的Teams Essentials唯一真正的區別是Zoom Pro和Zoom Business可以免費提供1GB的云存儲,雖然這很好,但仍然低于Teams Essentials提供的10GB免費存儲。

在每個用戶每月的收費方面,Teams Essentials是每個用戶每月收費4美元,Zoom Pro和Zoom Business則分別為12.50美元和16.67美元,這還是已經分別下降了17%和16.6%后的價格。換句話說,Zoom的產品價格仍然非常昂貴,同時仍然沒有提供切實的功能優勢來縮小與Teams Essentials之間的差距。當然,也會有人聲稱,Zoom擁有卓越的UI(軟件界面設計)和UX(用戶體驗),但我們要反駁說,如果用戶偏好是你的公司與微軟這樣市值數萬億美元的龐然大物之間唯一的區別,那么你的公司就太令人擔憂了。

而且Zoom所提供的服務本身也并沒有足夠的粘性,當有更容易獲得、更便宜的替代產品時,客戶是不會繼續每年多花幾個數量級的錢使用Zoom的。在視頻會議這樣的市場中,猛獸財經認為,全世界范圍內所有的產品在功能上基本上都沒有明確的差異化,都大同小異,所以產品價格最終會越來越便宜。比如Teams Essentials目前的價格就遠低于Zoom的價格,而且微軟也沒有任何要提高價格的跡象。

結論

自從微軟開始齊心協力進入這個市場,以及公司開始將員工帶回辦公室以來,Zoom在行業就一直受到圍攻,在這種情況下,Zoom主要通過大幅降價和接受較低的利潤率來維持收入,但猛獸財經認為,即使目前的價格也明顯高于這個市場的可持續水平。而微軟已經在Zoom這艘船的船體上炸開了洞,Zoom這艘船正在下沉。

在收入增長乏力,利潤率直線下降的情況下,競爭和定價壓力只會讓Zoom面臨的不利因素繼續增加,所以考慮到這些因素,猛獸財經認為賣掉Zoom股票是最好的選擇。

另一方面,微軟在進一步打入視頻會議市場方面取得了明顯的進展,更重要的是,微軟已經將Teams Essentials整合到了它的軟件生態系統中了,而且Teams Essentials本身就是一個已經盈利了的產品。

此外,Teams Essentials的成功和采用也增加了微軟其他產品的粘性,有助于微軟的長期戰略目標。所以,在視頻會議市場,猛獸財經更看好微軟。

審核編輯黃宇

-

微軟

+關注

關注

4文章

6590瀏覽量

104026 -

存儲

+關注

關注

13文章

4297瀏覽量

85801 -

Zoom

+關注

關注

1文章

31瀏覽量

2450

發布評論請先 登錄

相關推薦

華為連續九年蟬聯全球基站天線市場份額第一

匯川技術AI伺服系統開啟智能制造新紀元

愛普生連續23年蟬聯全球投影機市場份額榜首

Arm目標五年內贏取過半Windows PC市場份額

華為再次登頂中國SD-WAN市場份額第一!

中國智能手機市場份額排名:華為重奪第一

全球云服務市場增長,亞馬遜AWS、微軟Azure及谷歌GCP差距拉大

榮耀在中國手機市場份額首次登頂,增幅達13.2%?

英飛凌擴大在汽車半導體行業領先地位,首次拿下全球汽車MCU市場份額第一

2023年第四季度智能手機SoC市場份額:聯發科表現卓越,蘋果保持領先地位

2023年全球AR/VR頭顯出貨量大增130.4%,Meta市場份額逐步擴大

蘋果進軍AI領域,鴻海擴大市場份額

Edge瀏覽器在桌面端表現卓越,市場份額已接近13%

2023年中國手機市場品牌排名:市場份額與增長趨勢

全球汽車OLED市場份額出爐:韓國霸占93%

工商網監

工商網監

評論