2022年鋰電智能裝備市場規模達1135億

2022年鋰電智能裝備市場規模達1135億

鋰電智能裝備主要包括鋰電生產設備和鋰電模組PACK設備兩大類。鋰電生產設備用于鋰電池制片、裝配、測試環節,主要包括涂布、輥壓、模切、疊片、卷繞、注液、包Mylar、化成/分容等設備;鋰電模組PACK制造處于鋰電池制造的最后一個環節,鋰電模組PACK設備因下游動力、儲能、數碼的應用領域不同而有所差異。

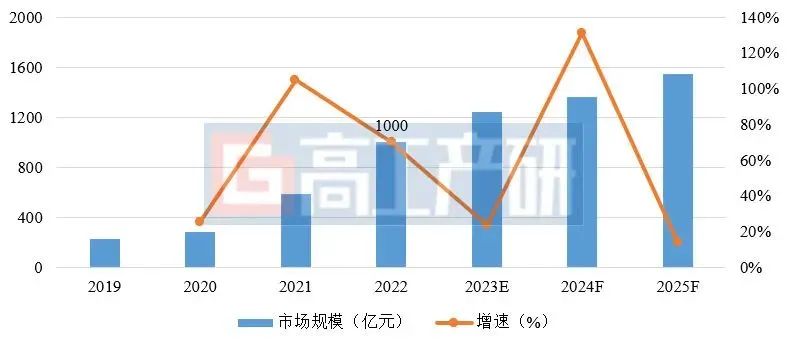

據高工產研鋰電研究所(GGII)調研統計,2022年中國鋰電生產設備市場規模達1000億元,同比增長70.1%;2022年中國鋰電模組PACK設備市場規模達到135億元,同比增長69%。

2022年中國鋰電智能裝備行業爆發增長的主要原因為:

1)國內動力電池企業擴產加速。2022年中國鋰電池市場規劃產能為2,400GWh,其中新增落地產能達480GWh;

2)部分設備企業進入海外電池供應鏈。2022年,松下、LGES、三星SDI、法國ACC、瑞典Northvolt、德國大眾等電池企業加快全球化布局步伐,我國先導智能、贏合科技、杭可科技、納科諾爾等鋰電設備企業獲得其設備采購訂單;

3)中國鋰電池企業出海布局加快。寧德時代、比亞迪、蜂巢能源、孚能科技、億緯鋰能、國軒高科等企業紛紛落戶德國、匈牙利、美國、馬來西亞以及印度等地,帶動國內鋰電智能裝備市場快速增長。

2019-2025年中國鋰電生產設備市場規模分析(億元,%)

備注:鋰電設備僅針對電芯生產環節中使用的設備,不含模組PACK組裝設備

數據來源:高工產研鋰電研究所(GGII),2023年3月

2019-2025年中國鋰電模組PACK設備市場規模分析(億元,%)

數據來源:高工產研鋰電研究所(GGII),2023年3月

當前我國鋰電智能裝備行業主要具有:

1)動力電池仍為設備市場主要帶動領域;

2)設備企業橫向布局多工段產品提升自身競爭力;

3)新材料新技術帶動新設備新工藝發展加快等特點。

GGII認為,未來我國鋰電智能裝備行業將呈現如下發展趨勢:

(1)其他新能源領域企業將加大同鋰電智能裝備相關企業合作

儲能系統集成商及光伏企業將加大同鋰電設備企業模組及PACK設備合作需求。主要原因為:

1)傳統光伏企業做模組及PACK能夠更好的根據客戶需求做成特定結構的產品;

2)儲能終端對于模組的形狀需求變化多樣,而傳統電池廠的布局比較規整,在產品規格多樣化上不及光伏企業。

(2)大客戶間深度綁定,頭部企業設備出口規模加快

隨著國內電池企業全球化布局加快,且國內鋰電池企業出海將首選其現有設備供應商,頭部鋰電智能裝備企業出口規模亦隨之加快。2022年上半年以來,歐洲鋰電池企業ACC已向先導智能等多家中國設備企業采購生產設備,未來中國鋰電智能裝備企業龍頭交付實力也將逐漸獲得歐洲客戶認可,國際競爭力增強,海外市場將成為鋰電智能裝備企業另一發展要地。

(3)鋰電智能裝備行業兼并購增多,多產品帶動企業競爭力提升

國內優質鋰電智能裝備企業與頭部電池企業深度合作,鋰電智能裝備市場集中度有望進一步提升,市場競爭將愈加激烈。鋰電智能裝備企業將通過兼并、收購、引入戰略投資者等方式,完善公司鋰電智能裝備業務,提升公司整體競爭力。

審核編輯:劉清

-

鋰電池

+關注

關注

260文章

8098瀏覽量

169943 -

動力電池

+關注

關注

113文章

4533瀏覽量

77612

原文標題:GGII:2022年鋰電智能裝備市場規模達1135億

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

2024年全球芯片市場規模將達6298億美元

2024年AI IC市場規模預計達1100億美元

最新2024年全球激光加工市場規模將增至240.2億美元

2035年Chiplet市場規模將超4110億美元

SoC芯片,市場規模大漲

扇出型 (Fan-Out)封裝市場規模到2028 年將達到38 億美元

2030年GaN功率元件市場規模將超43億美元

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

人形機器人領域六維力傳感器市場規模將達138.40億元

工商網監

工商網監

評論