") 全球半導(dǎo)體材料市場最新排名

全球半導(dǎo)體材料市場最新排名

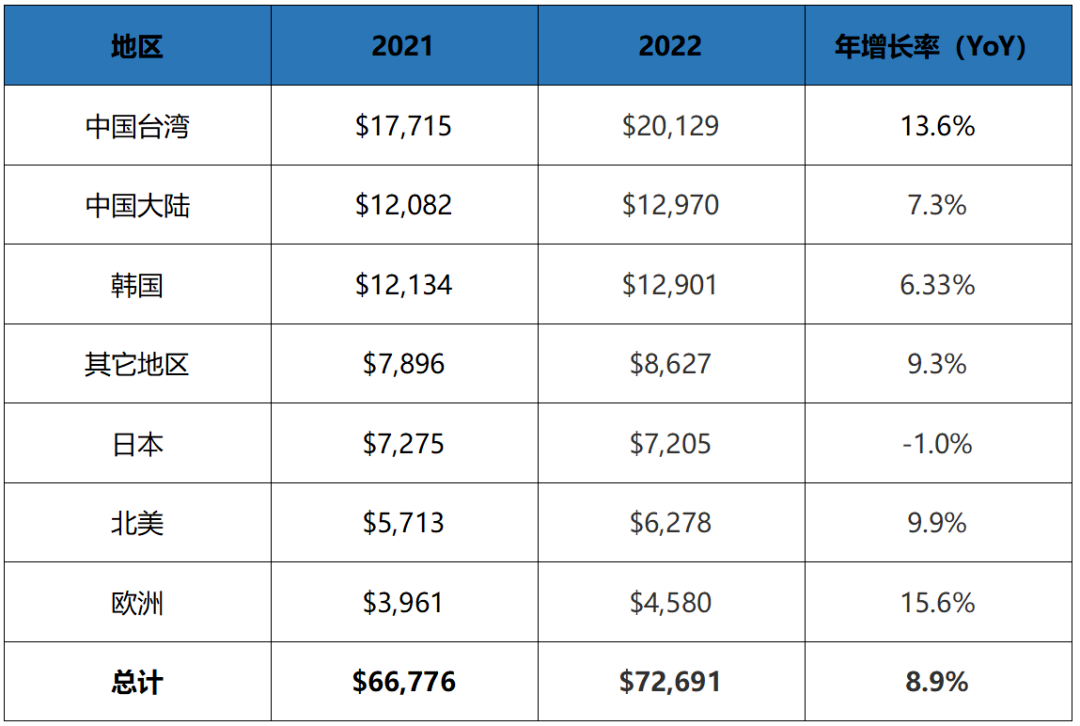

近日,國際半導(dǎo)體產(chǎn)業(yè)協(xié)會(SEMI )公布了最新《半導(dǎo)體材料市場報告》(Materials Market Data Subscription,MMDS)表示,2022年全球半導(dǎo)體材料市場收入同比增長8.9%,營收約727億美元,超過了2021年創(chuàng)下的668億美元的市場高點。

2022年晶圓制造材料和封裝材料收入分別達到447億美元和280億美元,增長10.5%和6.3%。硅、電子氣體和光掩模部分在晶圓制造材料市場中增長最為強勁,而有機基板部分在很大程度上推動了封裝材料市場的增長。

憑借代工能力和先進封裝基地,中國臺灣連續(xù)第13年以201億美元成為全球最大的半導(dǎo)體材料消費地區(qū),中國大陸也繼續(xù)取得強勁的同比業(yè)績,在2022年排名第二。而韓國則成為第三大半導(dǎo)體材料消費國。大多數(shù)地區(qū)去年都實現(xiàn)了高個位數(shù)或兩位數(shù)的增長。

材料和設(shè)備是半導(dǎo)體產(chǎn)業(yè)的基石,是推動集成電路技術(shù)創(chuàng)新的引擎。一代技術(shù)依賴于一代工藝,一代工藝依賴一代材料和設(shè)備來實現(xiàn)。半導(dǎo)體材料處于整個半導(dǎo)體產(chǎn)業(yè)鏈的上游環(huán)節(jié),對半導(dǎo)體產(chǎn)業(yè)發(fā)展起著重要支撐作用,具有產(chǎn)業(yè)規(guī)模大、細(xì)分行業(yè)多、技術(shù)門檻高、研發(fā)投入大、研發(fā)周期長等特點。半導(dǎo)體材料行業(yè)又因其具有極大的附加值和特有的產(chǎn)業(yè)生態(tài)支撐作用而往往成為國家之間博弈的籌碼。

半導(dǎo)體行業(yè)東進趨勢明確,中國大陸晶圓廠密集投產(chǎn)。2015年以前,國內(nèi)大型晶圓廠以外資為主,而2015年以后,內(nèi)資晶圓廠大規(guī)模崛起,其在中國大陸的設(shè)備投資額近幾年穩(wěn)中有升,未來有望超過外資晶圓廠。從歷史數(shù)據(jù)來看,本地化配套是半導(dǎo)體產(chǎn)業(yè)的長期趨勢,美國、日本、韓國、中國臺灣的半導(dǎo)體配套廠商在本地的營收占比持續(xù)高于海外。內(nèi)資晶圓廠的崛起有望強化本地化配套優(yōu)勢。

我國集成電路銷售額從2002年的268.4億元增長到2021年的10458.3億元,年均復(fù)合增速為21.3%,遠(yuǎn)高于全球的7.3%;2021年我國集成電路銷售額依舊保持18.2%的增長。

根據(jù)IC Insights的數(shù)據(jù),2020年中國大陸晶圓廠月產(chǎn)能達到318.4萬片/月,占全球晶圓產(chǎn)能的比重提升至15.3%(較2016年提升4.5%),預(yù)計2025年將繼續(xù)提升3.7%。

產(chǎn)業(yè)轉(zhuǎn)移拉動材料、設(shè)備等半導(dǎo)體支撐業(yè)需求。從近幾年大陸半導(dǎo)體材料、設(shè)備的需求占比來看,產(chǎn)業(yè)轉(zhuǎn)移確實能帶動本地配套需求的提升,大陸半導(dǎo)體材料市場規(guī)模占全球的比重由2006年的6%提升到2020年的18%,大陸半導(dǎo)體設(shè)備市場規(guī)模占全球比重由2016年的16%提升到2021年的29%。而可預(yù)見的未來,國內(nèi)半導(dǎo)體產(chǎn)能的增加將進一步帶動本地半導(dǎo)體支撐業(yè)需求。

國家政策助力我國半導(dǎo)體行業(yè)加速發(fā)展。近年來國家各部委先后制定了一系列“新一代信息技術(shù)領(lǐng)域”及“半導(dǎo)體和集成電路”產(chǎn)業(yè)支持政策,其中半導(dǎo)體材料也為重點支持對象。

-

集成電路

+關(guān)注

關(guān)注

5387文章

11530瀏覽量

361645 -

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27290瀏覽量

218093 -

晶圓制造

+關(guān)注

關(guān)注

7文章

276瀏覽量

24068

原文標(biāo)題:全球半導(dǎo)體材料市場最新排名

文章出處:【微信號:長運通半導(dǎo)體,微信公眾號:長運通半導(dǎo)體】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

半導(dǎo)體材料市場規(guī)模不斷增長 國產(chǎn)化持續(xù)推進

全球半導(dǎo)體市場規(guī)模預(yù)測

金剛石成為半導(dǎo)體襯底材料領(lǐng)域的研究熱點和市場新寵

一文解讀全球汽車半導(dǎo)體市場的未來發(fā)展

作為產(chǎn)業(yè)上游關(guān)鍵,國產(chǎn)半導(dǎo)體材料進展如何?

預(yù)計2025年全球半導(dǎo)體封裝材料市場規(guī)模達260億美元

全球半導(dǎo)體市場回暖:預(yù)計2024年市場規(guī)模將達6000億美元

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論