芯片交期及價格趨勢

芯片交期及價格趨勢

據最新觀察,2023年伊始到現在,行業增速從“天堂”到“煉獄”,對于工控芯片廠商而言,新一輪洗牌才剛剛開始?

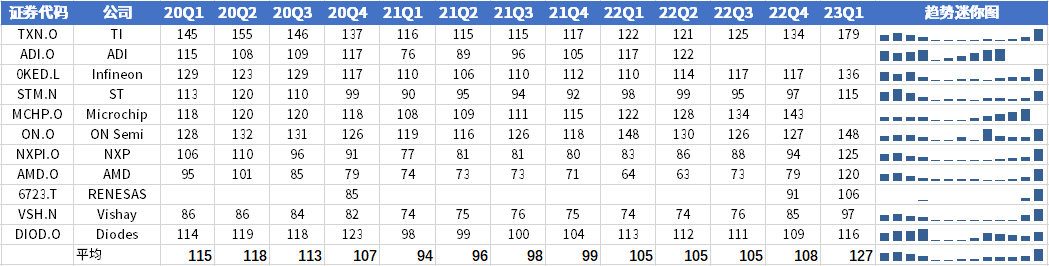

庫存:TI引領,工控類芯片庫存創新高

根據全球11家工控芯片頭部廠商財報梳理,2022Q2以來,工控芯片平均庫存呈現上升趨勢,去年底以來庫存增加尤為明顯,顯示當前全球工控產業進入庫存調整階段。以龍頭廠商TI為例,其存貨周轉天數從2022Q4的134天增長至2023Q1的179天,遠高于其90-110天的常規庫存水位。

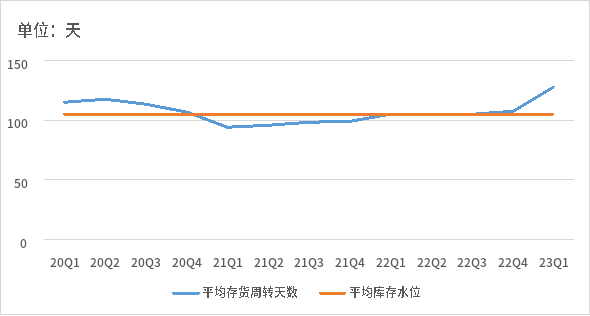

圖表:全球11家工控芯片廠商存貨周轉天數變化(單位:天)

具體看,工控芯片廠商平均存貨周轉天數達127天,超過85-100天左右的常規庫存水位線。顯而易見,去年以來工控行業供大于求有所擴大,庫存風險提升,行業景氣度走低。

圖表:全球11家工控芯片廠商平均存貨周轉天數(單位:天)

資料來源:Wind、各公司年報、芯八哥整理

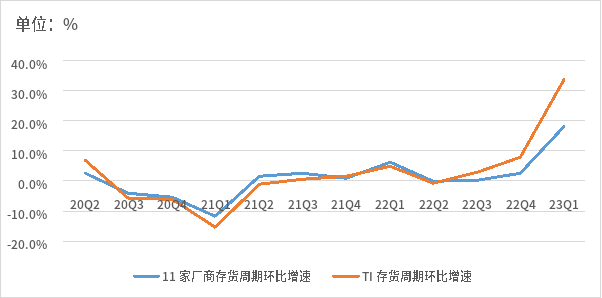

從11家工控芯片廠商存貨周期環比平均增速和TI數據對比看,2022Q4是行業庫存上升的節點,到當前行業仍處于庫存上升階段,結合工控行業下游需求研判,行業未來走勢仍存在較大不確定性。

圖表:全球工控芯片廠商存貨周期平均環比增速走勢

資料來源:芯八哥整理

1、MCU:整體下行態勢明顯

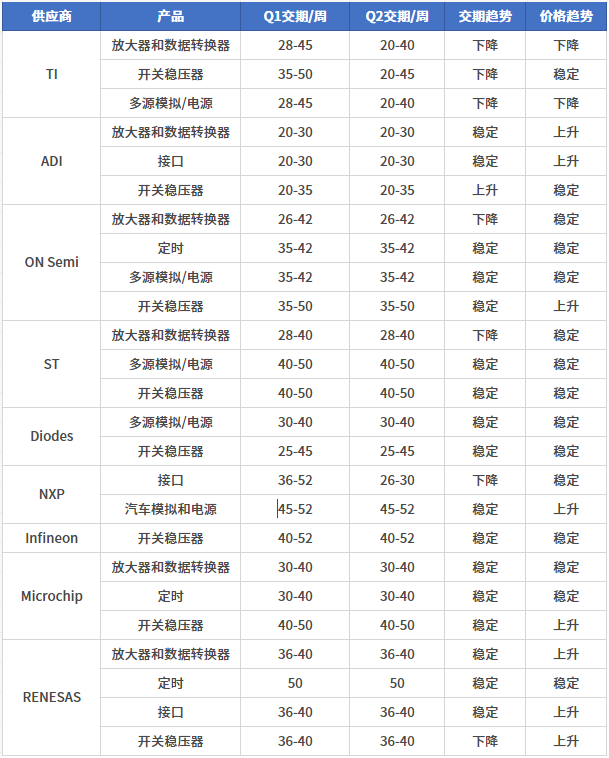

整體看,工控/通用類MCU產品在2023Q2平均交期和價格下降態勢明顯,大部分產品交期持續改善,價格回歸常態。

從TI、ST、Infineon 、Microchip、NXP及RENESAS等頭部工控MCU廠商數據看,8位MCU、32位MCU貨期呈縮短趨勢,價格更是逐漸趨于常態價。不過,汽車系列MCU供應仍然受限。

圖表:2023Q2主要工控/通用MCU廠商交期及價格趨勢

資料來源:富昌電子、各企業年報、芯八哥整理

2、模擬:行業或陷入價格戰

受終端需求疲軟影響,工控PMIC等品類價格逐漸回歸,TI近期在中國臺灣及中國大陸市場開啟價格戰,一度揭開工控模擬產品市場新局面。

具體看, TI的PMIC產品2021-2022年一度是現貨市場漲價“明星”產品,但目前大部分工業級系列PMIC交期明顯縮短,市場價格逐漸回到正常水平。如TPS53513RVER等為代表的PMIC從巔峰千元級一度跌至目前10元左右。總的來看,PMIC目前價格距離常規價還有一定虛高,業內預估下半年價格仍有較大降幅空間。

圖表:2023Q2主要工控/通用模擬產品企業交期及價格趨勢

資料來源:富昌電子、各企業年報、芯八哥整理

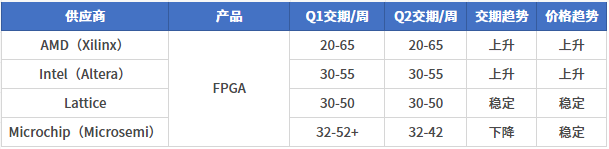

3、FPGA:交期改善價格高位

FPGA作為工控市場典型應用產品之一,從頭部廠商交期看均有所改善,最短的縮短至20周左右,但價格浮動相對較少,需求增長下整體維持高位。以龍頭廠商AMD(Xilinx)為例,其上半年Spartan 6系列交期雖然有所改善,但價格漲幅依舊高達8%-25%,在終端暫無替代產品的情況下,客戶愿意接受期貨報價。

圖表:2023Q2主要工控FPGA產品企業交期及價格趨勢

資料來源:各企業年報、富昌電子、芯八哥整理

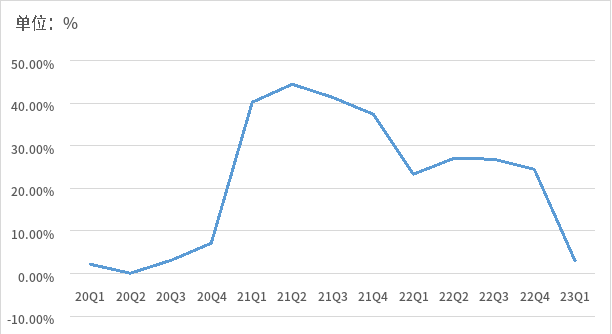

營收擴張落幕,適者生存

綜上,芯八哥綜合全球11家工控頭部廠商營收數據看,2020Q4-2022Q1是工控行業廠商業績的巔峰期,2022Q2-2022Q4行業逐漸步入下行,但仍維持較高增速,2023上半年進入低谷,下行態勢明顯。這也許是5月行業龍頭TI全面下調在中國為首的市場模擬芯片價格,加入“價格內卷”的根源。

圖表:2020Q1-2023Q1頭部工控廠商營收平均增速一覽

資料來源:Wind、芯八哥整理

短期趨向看,需求是當前工控廠商持續發展的關鍵。從工控主要應用市場分析,石油化工、物流及金屬加工等傳統行業需求趨緩,消費電子難回巔峰,汽車產業處于變革階段,疊加工控芯片行業新增產能的釋放,短期內(1-3個季度)MCU及模擬為代表的工控類產品需求/價格或將持續下行。

長期來看,隨著鋰電、光伏、儲能等新能源興起,電動汽車帶來的新增量需求,宏觀經濟環境回暖,Q4工控芯片行業或有望回暖。

-

芯片

+關注

關注

456文章

50931瀏覽量

424607 -

mcu

+關注

關注

146文章

17173瀏覽量

351637 -

工控

+關注

關注

6文章

238瀏覽量

28234

原文標題:芯片交期及價格趨勢

文章出處:【微信號:射頻美學,微信公眾號:射頻美學】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

三星或受內存芯片價格下跌影響

極速響應,超短交期 | HOPERF高效隔離芯片預制供貨方案

PC存儲器價格持續攀升

電感和電容對交變電流的影響

交越失真產生的原因和消除方法

ADC芯片:國產芯片發展的新趨勢

總投資45億元,西安8英寸高性能特色工藝半導體芯片生產線項目實現“交地即交證”

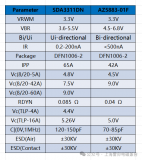

AZ5815-01F國產替代型SMDA05N號參數對比

AZ5883-01F國產替代型號SDA3311DN參數對比

工商網監

工商網監

評論