") 主宰半導(dǎo)體先進(jìn)制程,全球***龍頭AMSL的發(fā)展史

主宰半導(dǎo)體先進(jìn)制程,全球***龍頭AMSL的發(fā)展史

公司概況:全球***龍頭,EUV ***唯一供應(yīng)商

公司概覽:EUV ***唯一供應(yīng)商,專注于提高***分辨率

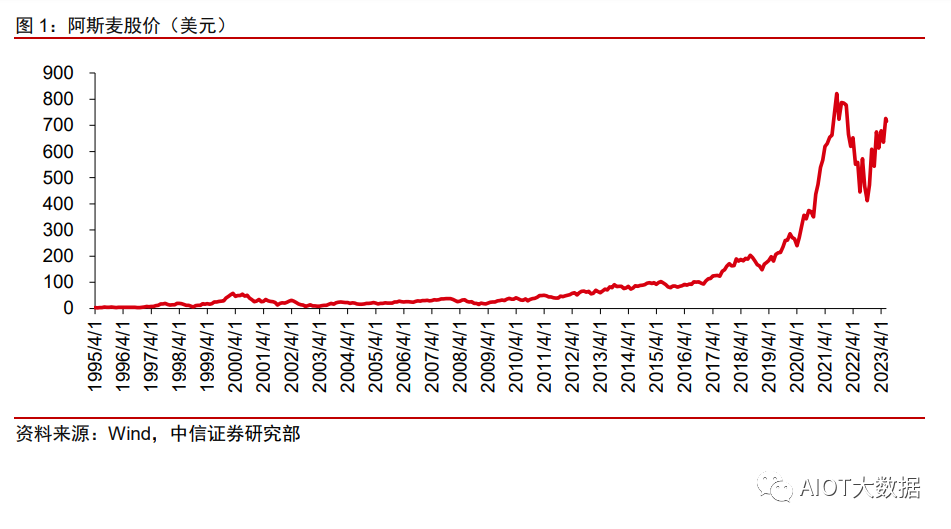

阿斯麥:專注于高端***生產(chǎn),不斷取得行業(yè)突破性進(jìn)展。公司成立于 1984 年,專注于高端***的設(shè)計與生產(chǎn),提供包括***、光刻模擬、光刻監(jiān)測及配套 服務(wù)等在內(nèi)的全套光刻解決方案。公司于 1995 年 3 月上市,歷史最高漲幅超過 470 倍,2023 年 6 月 1 日,公司市值約 2870 億美元,是全球最大市值的***企業(yè)。回 顧公司發(fā)展歷史,主要分為以下幾個階段:

1)創(chuàng)立階段(1984 年-1995 年):阿斯麥成立于 1984 年,其技術(shù)團(tuán)隊及創(chuàng)業(yè)團(tuán) 隊來自于飛利浦公司,一直從事于***設(shè)備的研發(fā)和生產(chǎn)。公司于 1990 年左右推 出 PAS5500 系列***,打破美日***巨頭壟斷。

2)拓展產(chǎn)品線階段 (1999-2007):該階段公司通過兼并收購,持續(xù)優(yōu)化產(chǎn)品線, 市場份額快速提升。2001 年,阿斯麥?zhǔn)召徚嗣绹墓韫燃瘓F(tuán)(SVG),SVG 擁有成熟 的 157nm 光學(xué)技術(shù),這使得阿斯麥成為全球領(lǐng)先的***制造商之一。此外,公司 在 2001 年推出采用雙工作臺的設(shè)備,并在 2004 年推出第一臺浸入式***樣機(jī)(直 到 2023 年這兩項技術(shù)依舊是行業(yè)重要的領(lǐng)先技術(shù)),并至此確立較佳能、尼康的技術(shù)優(yōu)勢。

3)技術(shù)升級階段 (2007 至今):該階段公司技術(shù)不斷升級,推出一系列創(chuàng)新產(chǎn)品, 于 2010 年推出全球首臺 EUV *** NXE3100,并于 2016 年推出首臺可量產(chǎn)光刻 機(jī) NXE3600B(2017 年開始上量),由此確立高端***系統(tǒng)龍頭地位。

公司主營業(yè)務(wù):產(chǎn)品包括***、量測系統(tǒng)和計算光刻系統(tǒng),主要營收來自于光 刻機(jī)銷售。公司業(yè)務(wù)包括***銷售、計量與檢測系統(tǒng)、計算光刻系統(tǒng)三大部分,其 中,1)***銷售:主營業(yè)務(wù)為***銷售,主要包括極紫外光(EUV)***、 浸入式深紫外光(DUV)***和干式深紫外光(DUV)***。2)量測與檢驗系 統(tǒng):該系統(tǒng)用于測量半導(dǎo)體制造過程中的光學(xué)參數(shù),幫助芯片制造商在芯片制造過程 中評估性能,有助于提高精度、性能和質(zhì)量控制。3)計算光刻系統(tǒng):該系統(tǒng)是一款 高級輔助仿真軟件,幫助芯片制造商進(jìn)行光刻模擬、光學(xué)模擬和物理模擬等多項仿真 和分析,實現(xiàn)更精確的監(jiān)測和控制。其中,三種業(yè)務(wù)的具體產(chǎn)品包括:

***銷售:產(chǎn)品包括 EUV 與 DUV,主要區(qū)別在于光源的不同。1)EUV ***:EUV ***采用極紫外光(EUV)技術(shù)生產(chǎn)先進(jìn)微電子芯片,是 目前***領(lǐng)域的最尖端技術(shù)。公司 EUV ***主要包括 NXE:3600D 與 NXE:3400C,可分別支持 5nm&3nm 節(jié)點、7nm&5nm 節(jié)點的批量生產(chǎn)。2) 浸入式 DUV ***:浸入式 DUV ***采用浸入式光刻技術(shù)生產(chǎn)先進(jìn)的微 電子芯片,主要光源為 ArF,是目前使用范圍最廣的***。浸入式光刻技 術(shù)通過液體層減少光學(xué)散射和波動,從而實現(xiàn)更高的分辨率和更小的特征尺 寸。公司主要產(chǎn)品為 TWINSCAN NXT 系列,包括 2050i、2000i 與 1980Di。 3)干式 DUV ***:干式 DUV ***采用干式光刻技術(shù),其核心部件為 投影鏡頭,光源為 ArF、KrF 與 i-line。相對于浸入式***,干式 DUV 光 刻機(jī)的制程節(jié)點較低,公司主要產(chǎn)品為 XT 與 NXT 系列。

量測與檢驗系統(tǒng):通過測量工藝參數(shù),實現(xiàn)高良率及高性能。1)YieldStar 光學(xué)量測系統(tǒng):YieldStar 光學(xué)量測系統(tǒng)用于檢測半導(dǎo)體芯片制造過程中的光 學(xué)性能,具體用于測量制造過程中的光學(xué)參數(shù),如焦距、曝光均勻性、聚焦 深度等,幫助制造商更準(zhǔn)確地控制制造過程,提高制造的良率和質(zhì)量。其應(yīng) 用范圍主要包括晶圓制造、***調(diào)試、光刻模板檢測等多個領(lǐng)域。公司在 售系統(tǒng)包括 YieldStar 1385 等 4 款光學(xué)計量設(shè)備。2)HMI 電子束量測系統(tǒng): HMI 電子束量測系統(tǒng)主要用于電子束刻蝕和電子束光刻過程的質(zhì)量控制,通 過精確測量電子束系統(tǒng)的性能參數(shù),并檢測電子束曝光系統(tǒng)的缺陷,幫助制 造商提高產(chǎn)品的制造質(zhì)量和良率,提高生產(chǎn)效率。

計算光刻系統(tǒng):光刻仿真分析軟件,幫助優(yōu)化工藝與產(chǎn)品設(shè)計。公司計算光 刻解決方案是一種高級的仿真軟件,主要用于半導(dǎo)體工藝的設(shè)計和優(yōu)化。計 算光刻的目的是模擬當(dāng)前光刻方案的成像結(jié)果,計算出優(yōu)化結(jié)果所需要進(jìn)行 的光源和掩膜調(diào)整。通過進(jìn)行光刻模擬、光學(xué)模擬和物理模擬等多項仿真和 分析,優(yōu)化制造工藝和產(chǎn)品設(shè)計,提高產(chǎn)品的制造質(zhì)量和生產(chǎn)效率。該解決 方案主要包括光刻模擬軟件、光學(xué)模擬軟件和物理仿真軟件等多個部分。

財務(wù)概覽:營收受下游需求持續(xù)驅(qū)動,產(chǎn)品結(jié)構(gòu)優(yōu)化提高盈利能力

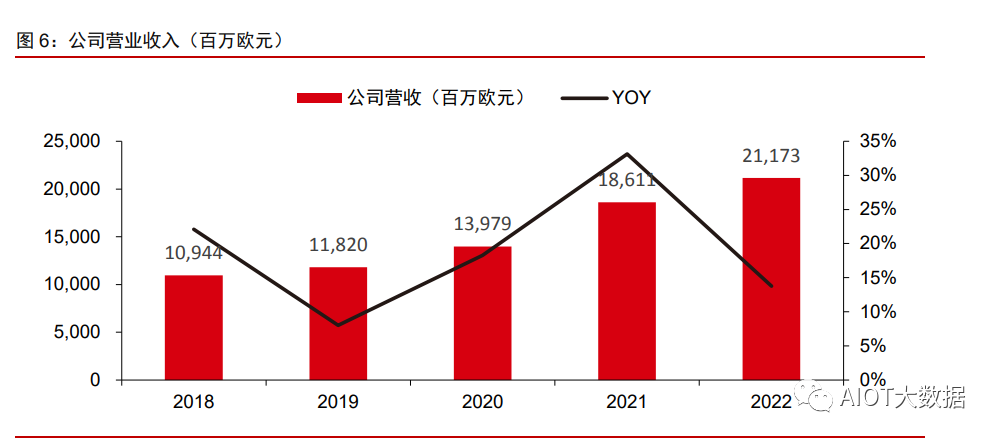

營業(yè)收入:近年來穩(wěn)定增長,受到邏輯與存儲市場雙驅(qū)動。2018-2022 年,公司營業(yè) 收入持續(xù)增長,2022 年總營收為 212 億歐元(同比增長 14%),對應(yīng) 2018-2022 年 CAGR 為 18%,其中:1)分產(chǎn)品看,EUV、ArFi ***為主要營收來源,二者皆用于先進(jìn)制程芯片生產(chǎn),2022 年營收占比分別為 33%與 25%。此外,公司 IBM 業(yè)務(wù)(Installed Base Management,主要包括設(shè)備升級與相關(guān)服務(wù)等)亦隨著設(shè)備安裝量的提高而提高,收入 占比由 2018 年的 25%提升至 2022 年的 27%。2)分下游領(lǐng)域看,公司過取營業(yè)收入增 長受到下游邏輯與存儲芯片雙驅(qū)動,其中邏輯芯片主要受益于數(shù)字化轉(zhuǎn)型(包括 5G、AI、 VR 等),存儲芯片主要受益于服務(wù)器需求的持續(xù)強(qiáng)勁。

盈利能力:近年來持續(xù)提高,主要受益于產(chǎn)品組合優(yōu)化。

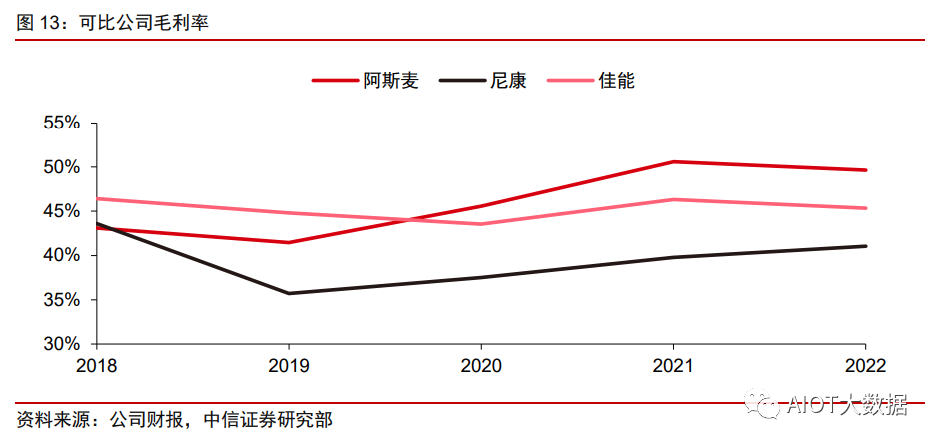

毛利率:隨產(chǎn)品組合優(yōu)化而提升,短期受通脹影響成本上行。2018-2022 年,公 司整體毛利率實現(xiàn)顯著提升,主要由于 EUV ***出貨量提升帶來的產(chǎn)品結(jié)構(gòu)優(yōu) 化。其中 2022 年全年毛利率降低主要由于通貨膨脹帶來的材料、運費和勞動力 支出增加,以及提高生產(chǎn)能力和滿足客戶需求所帶來的工廠成本增加。

凈利潤實現(xiàn)明顯增長,主要受益于毛利增長。根據(jù)公司財報,公司 2022 年 GAAP 凈利潤為 56 億歐元(同比-4%),凈利率角度看,公司 2022 年 GAAP 凈利率為 26.6%。2022 年公司盈利水平有所下降,主要受到毛利率水平下降,以及更高的 研發(fā)費用率影響。

近兩年毛利率接近 50%,較競爭對手略為領(lǐng)先。2021-2022 年公司毛利率分別為 50.6%/49.7%,均略高于競爭對手。同時,公司 2021-2022 年毛利率較 2018 年 的 43.1%有所提高,主要受益于公司 EUV ***上量對產(chǎn)品組合的優(yōu)化,進(jìn)而 推動毛利率上行。我們預(yù)計公司未來毛利率將隨 EUV ***的出貨量提升而持 續(xù)提升。

行業(yè)分析:先進(jìn)與成熟制程雙驅(qū)動,EUV 為主要推手

發(fā)展趨勢:制程工藝持續(xù)精進(jìn),下一代***將于 2025 年推出

***:芯片生產(chǎn)的核心設(shè)備之一,直接影響制程工藝。芯片生產(chǎn)主要包括沉積、光 刻、蝕刻等 7 個步驟,其中光刻為核心步驟之一,主要負(fù)責(zé)把芯片設(shè)計圖案通過光學(xué)顯影 技術(shù)轉(zhuǎn)移到芯片表面,進(jìn)而實現(xiàn)在半導(dǎo)體晶片表面上制造微小結(jié)構(gòu)。***生產(chǎn)具備高技 術(shù)門檻,需要高度精密的物理設(shè)備和嚴(yán)格的控制流程,以達(dá)到所需的制造精度。而先進(jìn)的 芯片制程工藝需要先進(jìn)的、高分辨率的***進(jìn)行適配,因此***直接影響芯片的工藝 制程與性能。

演變趨勢:從 UV 到 EUV,正在向 High-NA EUV 發(fā)展。***的技術(shù)演進(jìn)主要分為 以下幾個階段。1)UV ***:用于 0.25 微米及以上制程節(jié)點,UV 為紫外光,光源類型 包括 g-line、i-line 等。2)干式 DUV ***:可用于 65nm-0.35μm 制程節(jié)點,干式 DUV 是指在光刻過程中使用干式透鏡和深紫外線光源,該技術(shù)在 20 世紀(jì) 90 年代初得到了廣泛 應(yīng)用。3)浸入式 DUV ***:可用于 7nm-45nm 制程節(jié)點,隨著芯片制造技術(shù)對先進(jìn)制 程的需求持續(xù)增加,干式 DUV ***已無法滿足其精度要求。浸入式 DUV ***通過把 物鏡與晶圓之間的填充由空氣改變?yōu)樗M(jìn)而獲得更高的數(shù)值孔徑(NA),使***具有 更高的分辨率與成像能力。4)Low-NA EUV ***:用于 3nm-7nm 制程節(jié)點,EUV 為 極紫外光,該光源的波長較此前光源明顯減小,顯著提升***的分辨率。5)High-NA EUV ***:用于 3nm 以下制程節(jié)點,High-NA 是指高數(shù)值孔徑(0.33→0.55),是下一代光 刻機(jī)技術(shù),將在已有 EUV 基礎(chǔ)上進(jìn)一步提高分辨率與成像能力,從而實現(xiàn)更先進(jìn)制成的 生產(chǎn)。當(dāng)前該技術(shù)由阿斯麥公司研發(fā)中,公司預(yù)計在 2025 年實現(xiàn)出貨。

產(chǎn)業(yè)鏈:所需供應(yīng)組件眾多,供應(yīng)鏈管理難度高。***涉及的內(nèi)部零件種類眾多, 且越高端的***組成越復(fù)雜,如 EUV 內(nèi)部零件多達(dá) 8 萬件以上,其核心組件包括光源系統(tǒng)、雙工作臺、物鏡系統(tǒng)、對準(zhǔn)系統(tǒng)、曝光系統(tǒng)、浸沒系統(tǒng)、光柵系統(tǒng)等,其中光源、 晶圓曝光臺、物鏡和對準(zhǔn)系統(tǒng)的技術(shù)門檻較為顯著。因此,***企業(yè)往往具備高外采率、 與供應(yīng)商共同研發(fā)的特點,而其下游應(yīng)用主要包括芯片制造、功率器件制造、芯片封裝等。

市場層面:EUV 市場份額持續(xù)提升,龍頭效應(yīng)日益顯著

市場規(guī)模:2022 年***市場規(guī)模 198 億美元,占晶圓生產(chǎn)設(shè)備總市場的 21%。1) ***市場前三大供應(yīng)商占據(jù)了絕大多數(shù)市場份額,2018-2022 年,三大供應(yīng)商的*** 營收合計由 123 億美元增長至 198 億美元,對應(yīng) CAGR 為 13%。結(jié)合三大供應(yīng)商的彭博 一致預(yù)期,以及佳能的公司指引及歷史收入結(jié)構(gòu),我們測算 2023-2025 年三大供應(yīng)商光刻 機(jī)收入合計分別為 252/275/328 億美元。在半導(dǎo)體設(shè)備細(xì)分市場中,***設(shè)備在半導(dǎo)體 設(shè)備總市場(包含蝕刻、薄膜沉積等)的 24%,為市場占比最大的細(xì)分設(shè)備。2)展望未 來,根據(jù)阿斯麥在投資者日公布的信息,近年來***市場在半導(dǎo)體總市場中的占比持續(xù) 提升,且未來該趨勢有望得以延續(xù),主要考慮到半導(dǎo)體產(chǎn)業(yè)近年來快速發(fā)展帶來 Capex 提升,而 Capex 中設(shè)備支出占比提升有望為***帶來持續(xù)增量。

出貨量:***出貨量穩(wěn)定提升,成熟制程出貨量增長明顯。阿斯麥、尼康、佳能三 大廠商占據(jù)了***絕大多數(shù)市場份額,通過統(tǒng)計三家公司的出貨量我們發(fā)現(xiàn):1)按設(shè) 備類型分,EUV、ArFi、ArF dry 三類***的銷量較為平穩(wěn),而 KrF 與 i-line 兩類成熟光 刻機(jī)增長較快,主要受生產(chǎn)能力限制所致。2019-2022 年,EUV ***出貨量分別為 26/31/42/40 臺,ArFi ***出貨量分別為 93/79/85/85 臺,ArF dry ***出貨量分別為 35/33/25/32 臺。2)按供應(yīng)商分,2019 年-2022 年,阿斯麥出貨量增長較為明顯,出貨量 分別為 229/258/309/345 臺,對應(yīng) CAGR 為 15%;佳能四年出貨量分別為 84/122/140/176 臺,對應(yīng) CAGR 為 28%,主要銷量增長主要來自成熟***;尼康四年出貨量分別為 46/31/35/30 臺,對應(yīng) CAGR 為-13%。

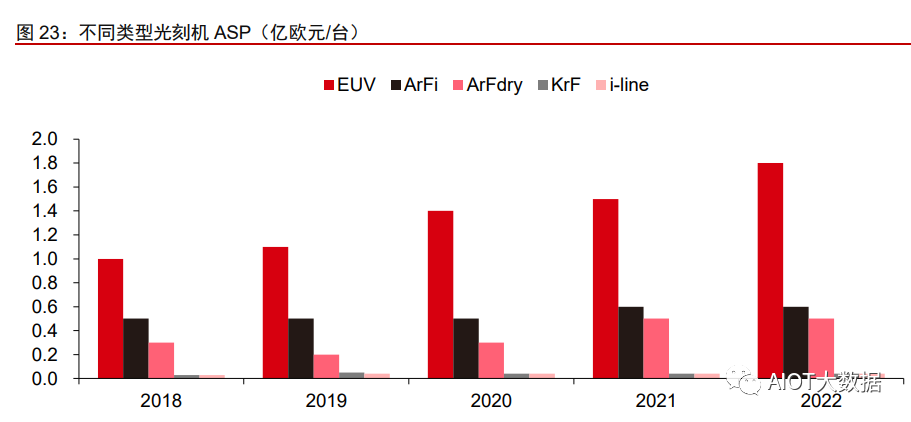

ASP:EUV ***單價增長明顯,其余價格較為穩(wěn)定。2018-2022 年,EUV *** ASP 保持高位且持續(xù)上升,由 2018 年的 1.0 億歐元提升至 2022 年的 1.8 億歐元,與其 余產(chǎn)品相比價格上漲較為明顯。我們認(rèn)為,隨著下游芯片性能需求不斷提高,市場對先進(jìn) 制程需求有望反映于***的需求增長,進(jìn)而推動 EUV ***價格持續(xù)上升。

競爭格局:三大供應(yīng)商占據(jù)主要市場,阿斯麥為絕對龍頭。***行業(yè)屬于明顯的寡 頭壟斷格局,前三供應(yīng)商(荷蘭阿斯麥、日本佳能、日本尼康)占據(jù)絕大多數(shù)市場份額。 1)從供應(yīng)商角度看,阿斯麥在市占率上具備明顯優(yōu)勢,2022 年按出貨量(345 臺)市占 率為 63%,按營收看市占率為 81%,兩類市占率之間差異較大,主要由于 EUV 單價明顯 高于其它***。2)從***類型角度看,高端***(EUV、浸入式 ArF、干式 ArF) 主要玩家為阿斯麥,按出貨量市場占比分別為 100%/95%/87%。3)我們認(rèn)為,考慮到阿 斯麥公司的領(lǐng)先技術(shù)優(yōu)勢、EUV 的唯一供貨能力、在手專利充足等因素,阿斯麥在高端光 刻機(jī)的優(yōu)勢短期內(nèi)難以被追平,未來有望隨高端***需求增長而持續(xù)獲得市場份額,行 業(yè)龍頭效應(yīng)將更加集中。

需求分析:先進(jìn)制程受手機(jī)與服務(wù)器驅(qū)動,成熟制程受汽車與工業(yè)驅(qū)動

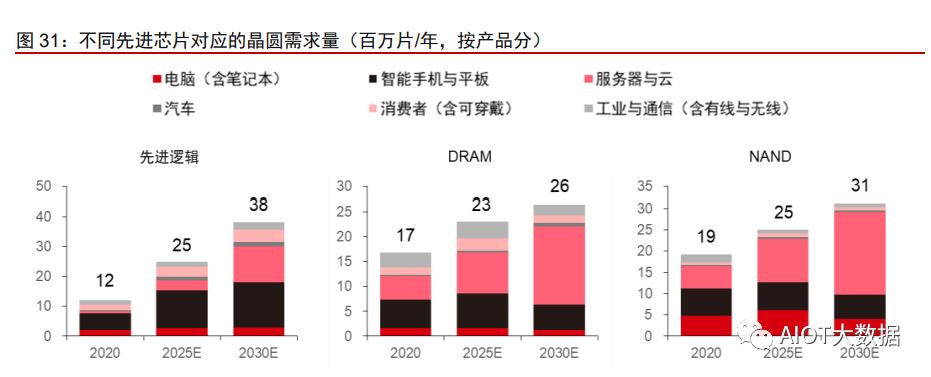

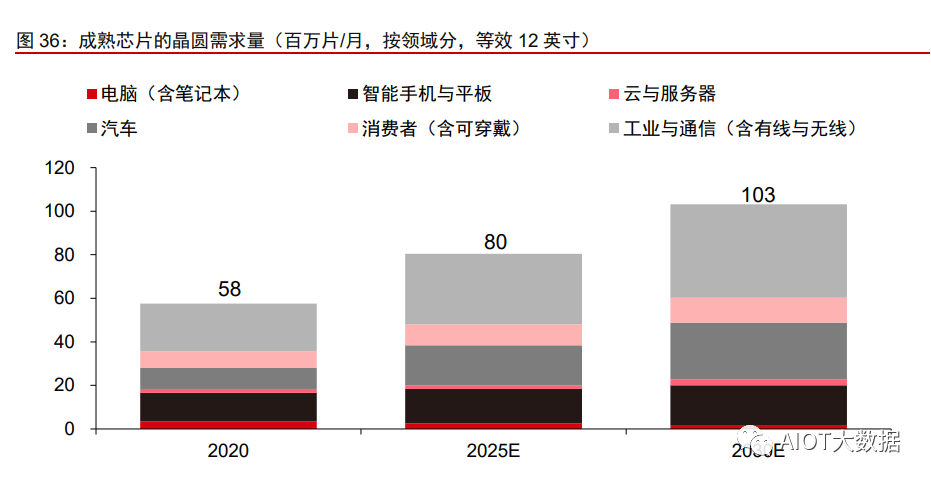

下游需求:服務(wù)器、汽車與工業(yè)領(lǐng)域為重要驅(qū)動,預(yù)計晶圓需求量 2030 年達(dá) 2 億片。 1)從需求領(lǐng)域看,根據(jù)阿斯麥在投資者日公布的信息,2022 年半導(dǎo)體市場下游領(lǐng)域主要 包括智能手機(jī)(23%)、PC(19%)、服務(wù)器(16%)、工業(yè)電子(12%)、消費電子(11%)、 汽車(10%)與通信(9%)。放眼未來,全球半導(dǎo)體市場的主要增長動力來源于服務(wù)器、 汽車與工業(yè),阿斯麥預(yù)計 2022-2030 年對應(yīng)細(xì)分市場 CAGR 分別為 12%/11%/10%,推動 2030 年全球半導(dǎo)體市場規(guī)模超過 1 萬億美元。2)從產(chǎn)品類型看,按照不同的制程,光刻 機(jī)下游產(chǎn)品可分成先進(jìn)芯片(包括先進(jìn)邏輯、DRAM 與 NAND)與成熟芯片(包括功率芯 片、傳感器芯片、成熟邏輯/模擬芯片)。根據(jù) SEMI 數(shù)據(jù),2022 年全球晶圓出貨面積為 147 億平方英寸,等效 12 英寸晶圓出貨量為 1.3 億片。阿斯麥預(yù)測,2022 年成熟芯片、 先進(jìn)邏輯、DRAM、NAND 的晶圓需求占比(按晶圓片數(shù))分別為 52%/14%16%/18%; 到 2030 年全球晶圓需求量將接近 2 億片(等效 12 英寸),其中先進(jìn)邏輯芯片增長最為明 顯。

1)先進(jìn)制程芯片:需求來自技術(shù)持續(xù)迭代,服務(wù)器與智能手機(jī)為主要驅(qū)動

需求來源:主要來自晶體管數(shù)量提升,服務(wù)器與智能手機(jī)為主要驅(qū)動力。當(dāng)前先進(jìn)制 程***主要用于生產(chǎn)先進(jìn)邏輯芯片、DRAM 與 NAND,在未來 10 年內(nèi)將持續(xù)進(jìn)行技術(shù) 演進(jìn),進(jìn)而驅(qū)動先進(jìn)***的需求。1)先進(jìn)邏輯芯片:迭代周期約 2 年,2022 年量產(chǎn)產(chǎn) 品達(dá)到 5nm,阿斯麥預(yù)計 2022-2024 年將進(jìn)入 3nm 時代,2025 年進(jìn)入 2nm 時代,3nm 與 2nm 技術(shù)處于發(fā)展與研究階段(臺積電與三星分別于 2022 年 12 月末、2022 年 6 月末 宣布 3nm 量產(chǎn)),同時預(yù)計先進(jìn)邏輯芯片對晶圓需求量將在 2025 年與 2030 年分別達(dá)到 2500 萬片與 3800 萬片(等效 12 英寸)。2)DRAM:迭代周期約 1.5 年,2022 年 DRAM 量產(chǎn)節(jié)點為 1A,阿斯麥預(yù)計在 2022 年與 2024 年開始應(yīng)用 1B 與 1C 技術(shù),同時預(yù)計 DRAM 芯片對晶圓需求量將在 2025 年與 2030 年分別達(dá)到 2300 萬與 2600 萬片(等效 12 英寸)。 3)NAND:迭代周期約 1.0-1.5 年,2022 年量產(chǎn) NAND 層數(shù)可達(dá) 176 層,阿斯麥預(yù)計 2026-2027 年 NAND 層數(shù)將提高至 400 層以上,同時預(yù)計 NAND 芯片對晶圓需求量將在 2025 年與 2030 年分別達(dá)到 2500 萬與 3100 萬片(等效 12 英寸)。

先進(jìn)邏輯芯片:高端制程性能不斷提高,生產(chǎn)架構(gòu)持續(xù)革新。根據(jù) IMEC(比利時微 電子研究中心)的研究成果,2022年世界商用先進(jìn)制程可達(dá)3nm,對應(yīng)Pitch為22nm, 而 IMEC 預(yù)計這一數(shù)字將在 2030 年降低至 14-16nm。架構(gòu)上,目前臺積電 3nm 先進(jìn) 制程主要采用 FinFET(鰭式場效電晶體)架構(gòu),未來隨著制程的進(jìn)一步發(fā)展,未來有 望向 GAA(環(huán)繞式柵極技術(shù)晶體管)與 CFET(互補場效應(yīng)晶體管)演進(jìn)。

DRAM:位密度不斷提高,設(shè)計規(guī)則持續(xù)縮小。根據(jù)三星電子公布的 DRAM(動 態(tài)隨機(jī)存取存儲器)發(fā)展路線圖,單芯片的位密度將由 24Gb 提升至 48Gb 或以 上,這推動了設(shè)計規(guī)則的縮小,預(yù)計未來將往 14nm 以下制程發(fā)展。

NAND:增加 3D NAND 層數(shù)為行業(yè)主流趨勢,多用于數(shù)據(jù)中心、智能手機(jī)等。 垂直方向提高 3D NAND 層數(shù)為 NAND 芯片的主要發(fā)展方向,根據(jù) TechInsights 的 NAND Roadmap,2022 年前沿技術(shù)能夠達(dá)到 176 層,未來有望向 400-500 層,甚至更高層數(shù)發(fā)展,這將持續(xù)提高 NAND 對高端生產(chǎn)工藝及設(shè)備的需求。

對***的驅(qū)動:EUV 光刻花費主要來自先進(jìn)邏輯芯片與 DRAM。先進(jìn)芯片(先進(jìn) 邏輯芯片、DRAM 與 NAND)隨著節(jié)點的持續(xù)精進(jìn),光刻花費持續(xù)增長,而不同類型與不 同節(jié)點的芯片,在不同類型***的光刻花費比例不同,具體體現(xiàn)為:1)先進(jìn)邏輯與 DRAM 芯片:EUV 在生產(chǎn)費用中的占比隨制程節(jié)點的精進(jìn)不斷提高。2)NAND:主要使用浸入 式 ArF ***與干式***,隨著技術(shù)的精進(jìn),不同***費用比例保持穩(wěn)定(ArFi:干 式***約為 6:4)。

2)成熟芯片:主要受功率與感知驅(qū)動,受益于汽車與工業(yè)高景氣

需求來源:主要受汽車與工業(yè)驅(qū)動,包括功率芯片、傳感芯片等。成熟芯片對應(yīng)制程 ≥28nm,其需求來源于:1)從下游領(lǐng)域看,成熟制程芯片(≥28nm)的需求主要受到 汽車與工業(yè)領(lǐng)域的高景氣驅(qū)動,阿斯麥預(yù)計成熟芯片對晶圓的需求將從 2020 年的 5800 萬片/年提升至 2025 年的 8000 萬片/年,以及 2030 年的 1.0 億片/年。2)從產(chǎn)品類型看, 成熟晶圓需求主要受益于功率芯片、傳感器(光學(xué)&非光學(xué))以及模擬芯片帶來的需求驅(qū) 動。

對***的驅(qū)動:高端***主要用于光學(xué)傳感器與成熟邏輯芯片。成熟芯片中,主 要包括功率芯片、傳感器、成熟邏輯/模擬芯片:1)ArFi ***主要應(yīng)用在光學(xué)傳感(ArFi 光刻花費占比約 40%)與成熟邏輯芯片(ArFi 光刻花費占比約 60%)。2)其余***主 要用于功率芯片(KrF 45%、i-line 55%)、非光學(xué)傳感(KrF 30%、i-line 70%)、模擬芯 片(ArF、KrF、i-line 光刻花費占比相近)的生產(chǎn)。

公司分析:競爭優(yōu)勢穩(wěn)固,中長期成長性明確

核心優(yōu)勢:具備 EUV 唯一供應(yīng)能力,供應(yīng)鏈、高研發(fā)為核心門檻

綜合來看,我們認(rèn)為公司在***領(lǐng)域的競爭優(yōu)勢包括:全球唯一的 EUV ***生 產(chǎn)能力、通過投資或入股實行上下游管理、持續(xù)高研發(fā)等,其中上下游管理為核心優(yōu)勢。 ASML 的發(fā)展歷史悠久,公司與其產(chǎn)業(yè)鏈的上游與下游皆具備深遠(yuǎn)的合作關(guān)系:1)下游 客戶關(guān)系:由于***前期研發(fā)需要巨額投入,公司 2012 年曾以股權(quán)融資與優(yōu)先供貨權(quán) 的方式,獲得下游客戶(英特爾、臺積電、三星)的研發(fā)投資并最終實現(xiàn) EUV 量產(chǎn),與 下游客戶并非簡單的供需關(guān)系。2)上游供應(yīng)管理:為確保供應(yīng)穩(wěn)定與提高競爭門檻,公司入股或收購上游核心供應(yīng)商管理供應(yīng)鏈,同時與核心供應(yīng)商具備長期深遠(yuǎn)的合作關(guān)系 (如阿斯麥母公司飛利浦曾于 1994 年為物鏡供應(yīng)商蔡司的產(chǎn)線升級提供資金支持)。3) 我們認(rèn)為:公司能夠成為 EUV 的唯一供應(yīng)商,最重要原因在于其對上下游的長期持續(xù)滲 透與深度合作,以及公司在技術(shù)專利與研發(fā)投入上亦與競爭對手形成的顯著差距,這為公 司發(fā)展的高成長性與高確定性提供了關(guān)鍵支撐。

競爭優(yōu)勢 1——產(chǎn)品優(yōu)勢:全球唯一的 EUV ***供應(yīng)商,提供完整的光刻解決方 案。公司在產(chǎn)品布局上具備領(lǐng)先行業(yè)的絕對優(yōu)勢:一方面,公司擁有全球唯一的 EUV 光 刻機(jī)供應(yīng)能力,能夠?qū)崿F(xiàn) 7nm 及以下制程工藝的光刻,以滿足下游消費電子等對高端制程 芯片的需求。另一方面,公司圍繞光刻場景提供光刻模擬、光刻計量檢測兩大服務(wù),幫助 晶圓生產(chǎn)商優(yōu)化與檢測光刻過程,進(jìn)而提供一站式全面的解決方案。

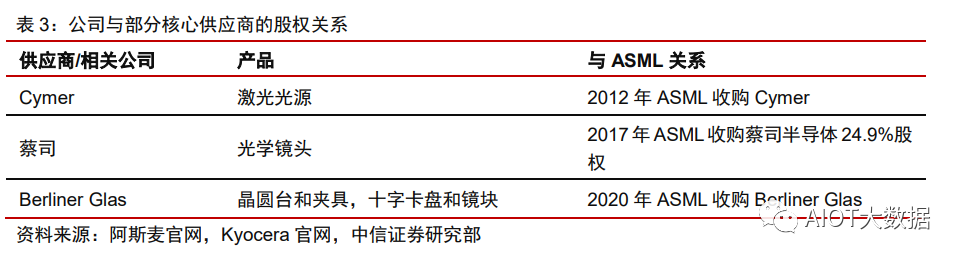

競爭優(yōu)勢 2——供應(yīng)鏈優(yōu)勢:入股或收購上游供應(yīng)商,以提高供應(yīng)穩(wěn)定性。公司能夠 成為 EUV 唯一供應(yīng)商,對上游的供應(yīng)鏈管理為核心原因之一。公司具備廣闊的供應(yīng)鏈(超 過 5000 家供應(yīng)商),超過 90%的零部件來自于外部采購。而對于部分核心構(gòu)件供應(yīng)商, 公司則采取收購或入股的方式對其進(jìn)行管理。EUV ***由超過 10 萬個零件組成,核心 部件主要包括 EUV 光源、光學(xué)鏡頭(主要是物鏡)、雙工作臺等。其中,公司對光源與光 學(xué)鏡頭方面的供應(yīng)鏈管理具備明顯優(yōu)勢,其具體合作如下:

光源系統(tǒng):收購頂級光源供應(yīng)商 Cymer。光源系統(tǒng)用于產(chǎn)生穩(wěn)定的、用于光刻的 激光,***的工藝能力首先取決于光源的波長,是***的重要門檻之一。EUV 正是通過顯著降低光源波長(193nm→13.5nm),實現(xiàn)分辨率的大幅提高。美國 頂級光源企業(yè) Cymer 占據(jù)全球***設(shè)備光源 70%的市場份額,但由于 EUV 光 源研發(fā)始終無法突破瓶頸,ASML 于 2012 年將其收購,并在 2015 年實現(xiàn) EUV 出貨。公司通過收購上游光源供應(yīng)商與合作研發(fā),掌握光源技術(shù)的同時提高光刻 機(jī)光源供應(yīng)的穩(wěn)定性。

物鏡系統(tǒng):入股頂級物鏡供應(yīng)商蔡司。物鏡用于把掩膜版上的電路圖按比例縮小, 被激光映射到硅片上,并補償各種光學(xué)誤差。目前公司物鏡供應(yīng)商為德國蔡司, 而溫控、光路修正等軟件上的專利由公司掌握。ASML 與德國蔡司具備深度綁定 的合作關(guān)系,主要來自于兩家公司長期發(fā)展過程中的相互交織,二者合作可以追 述到 20 世紀(jì) 90 年代初期,1994 年 ASML 母公司飛利浦曾出借資金給蔡司升級 產(chǎn)線,ASML 亦在 2017 年收購了蔡司半導(dǎo)體光學(xué)部門 25%的股權(quán)。

競爭優(yōu)勢 3——客戶優(yōu)勢:與客戶共同分擔(dān)風(fēng)險和回報,訂單具備高確定性。公司下 游客戶主要為英特爾、臺積電、三星、美光等,一方面,考慮到光刻產(chǎn)品的重要性以及復(fù) 雜性,產(chǎn)品的研發(fā)過程離不開客戶的深度參與,公司與客戶之間具備極為緊密的合作關(guān)系。 另一方面,公司曾通過股權(quán)融資以及在研發(fā)上吸引客戶投資,與客戶形成利益共同體,同 時亦給予客戶優(yōu)先供貨權(quán),在確保產(chǎn)品滿足客戶需求的同時,亦提高了客戶忠誠度與訂單 確定性:

合作研發(fā):深度合作研發(fā)以滿足客戶 Roadmap 需求,而非簡單的訂單關(guān)系。公 司產(chǎn)品具有高單價、高定制化特點,研發(fā)生產(chǎn)過程需要客戶深度參與以滿足客戶 產(chǎn)品迭代的 Roadmap,而并非簡單的訂單關(guān)系。公司重點客戶主要包括英特爾、 臺積電、三星電子、美光、SK 海力士等晶圓代工廠與存儲芯片廠商,具備歷史 悠久的共同研發(fā)經(jīng)歷,如 2004 年阿斯麥和臺積電成功合作研發(fā)全球首臺浸入式 ***,直至 2023 年浸入式***仍具備高技術(shù)門檻。

客戶投資:下游客戶通過投資獲得優(yōu)先供貨權(quán),形成利益共同體。由于***研 發(fā)需要巨額的研發(fā)投入,研發(fā)階段公司往往需要引進(jìn)客戶投資。2012 年,英特爾、臺積電和三星參與公司的客戶共同投資計劃(CCIP),以加速當(dāng)時 EUV 光 刻機(jī)的開發(fā)進(jìn)度,英特爾、臺積電與三星分別投資 41 億美元、14 億美元與 6.3 億美元,分別獲得了阿斯麥 15%、5%與 3%的股權(quán),同時亦獲得 EUV 研發(fā)成功 后的優(yōu)先供貨權(quán)。EUV ***開始供貨后,三大代工廠通過出售 ASML 股權(quán)獲 得豐厚收益,目前公司股權(quán)主要集中在 BlackRock、Vanguard 等機(jī)構(gòu)手中。

下游 Capex:三大代工廠 Capex 保持同比增長,靜待行業(yè)需求復(fù)蘇。1)近年 來智能手機(jī)、PC、服務(wù)器等下游領(lǐng)域快速發(fā)展,帶動晶圓代工廠與存儲芯片廠 商的訂單需求,公司主要客戶(臺積電、三星、英特爾、美光等)Capex 持續(xù)走 高。2)短期來看,盡管半導(dǎo)體行業(yè)增長短期內(nèi)受宏觀因素壓制,三大代工廠 Capex 仍實現(xiàn)同比增長,23Q1 臺積電/三星/英特爾/美光四家公司 Capex 分別為 100/109/74/22 億美元,同比變化分別為 15%/50%/55%/-15%。3)展望 2023 年,多家公司公布其 Capex 規(guī)劃,根據(jù)各公司 22Q4 與 23Q1 業(yè)績交流會分別發(fā) 布的信息,臺積電預(yù)計 2023 年 Capex 為 320-360 億美元(同比下降 0%-11%), 三星電子預(yù)計 2023 年 Capex 將與 2022 年持平(約 400 億美元),美光預(yù)計 2023 年 Capex 約為 70 億美元(同比-42%)。整體上看,公司下游客戶受行業(yè)周期與 宏觀經(jīng)濟(jì)影響,Capex 預(yù)期維持或略微下降,其中主要客戶臺積電與三星受到影 響相對較小。

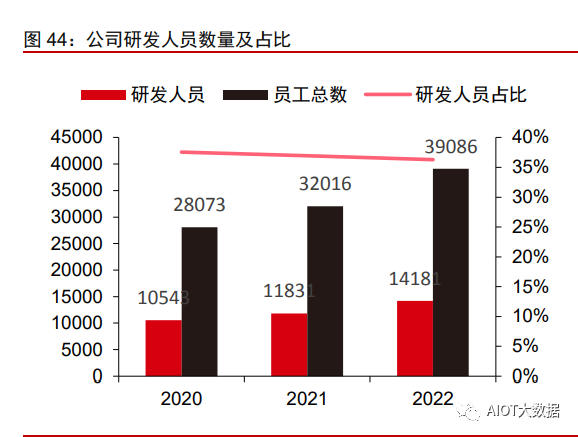

競爭優(yōu)勢 4——研發(fā)優(yōu)勢:基于高研發(fā)投入,High-NA 技術(shù)持續(xù)領(lǐng)先行業(yè)。1)研發(fā) 投入:公司始終維持技術(shù)水平顯著領(lǐng)先的另一原因,在于公司對先進(jìn)光刻技術(shù)的高研發(fā)投 入。公司 2018-2022 年研發(fā)費用持續(xù)提高,2022 年全年研發(fā)費用為 23 億歐元,對應(yīng)研發(fā) 費用率為 11%。公司研發(fā)人員占比亦由 2020 年的 1.05 萬人提高至 1.42 萬人。2)High-NA 技術(shù):根據(jù)公司在投資者日與業(yè)績交流會披露,公司計劃在 2025 年發(fā)布下一代 High-NA EUV *** TWINSCAN EXE:5200,目前所有的 EUV 客戶都已經(jīng)提交了 High-NA EUV 的訂單。

展望未來:先進(jìn)與成熟制程芯片需求雙增長,高成長性與高確定性兼?zhèn)?/p>

整體上看,公司在先進(jìn)制程設(shè)備、成熟制程設(shè)備以及 IBM 業(yè)務(wù)皆有望保持中長期增 長。

1)先進(jìn)制程(<28nm):看好 EUV 產(chǎn)能、ASP 雙提升帶來的業(yè)績增長。1)出貨量: 用于先進(jìn)制程的***主要為 EUV 與 ArFi,2022 年公司 EUV 與 ArFi 出貨量分別為 40 臺與 81 臺,公司預(yù)計到 2025 年 EUV 相對 ArFi 的銷量將顯著提升。2)ASP:2022 年公 司 EUV 與 ArFi 平均售價分別為 1.8 億歐元與 6250 萬歐元,而根據(jù)中國電子報報道, High-NA EUV 單價有望超過 3 億美元(約 2.8 億歐元),幾乎為當(dāng)前 EUV 的兩倍。Low-NA EUV 的銷量提升,以及 High-NA EUV 的開啟交付,都將持續(xù)推高公司整體 ASP。3)產(chǎn) 能:為應(yīng)對未來快速增長的***需求,公司持續(xù)提高自身產(chǎn)能(非交付量),預(yù)計 2025-2026 年 DUV ***年產(chǎn)能將達(dá)到 600 臺/年,Low-NA EUV ***將達(dá)到 90 臺/年, 到 2027-2028 年 High-NA EUV ***產(chǎn)能將達(dá)到 20 臺/年。同時,公司還將通過提高單 ***的晶圓產(chǎn)能,到 2025-2026 年分別將 DUV 與 Low-NA EUV 的總晶圓產(chǎn)能提升至 2020 年的 3 倍與 5 倍。4)我們認(rèn)為:EUV 持續(xù)供不應(yīng)求,公司有望通過 Low-NA EUV 的擴(kuò)產(chǎn)與 High-NA EUV 的出貨實現(xiàn)整體***業(yè)務(wù)的量價齊升;公司 2025-2030 年的營 收增長中,將有超過半數(shù)以上的增長貢獻(xiàn)將來自于 EUV(100 億歐元),我們持續(xù)看好由 EUV 主導(dǎo)的業(yè)績提升。

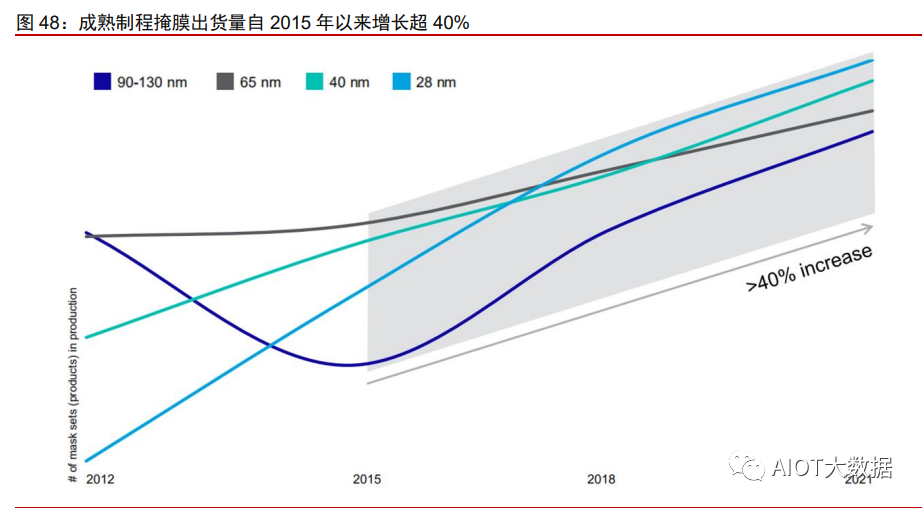

2)成熟制程(≥28nm):需求持續(xù)增長,28nm/40nm 需求增速較為明顯。2015-2021 年,成熟制程光掩膜的銷量累計增長 40%,反映半導(dǎo)體成熟制程市場需求的持續(xù)提升,這 主要受益于下游應(yīng)用的拓寬和單產(chǎn)品含硅量的提升(如汽車)。其中,28nm 與 40nm 的銷 量與增速皆高于 65nm 與 90-130nm,說明相對先進(jìn)制程產(chǎn)品(28/40nm)更受市場青睞。 我們認(rèn)為,成熟制程亦存在高端化趨勢,主要反映下游需求對性能的需求提升,有望帶動 包含 ArFi 在內(nèi)的 DUV ***需求持續(xù)增長。

3)IBM 業(yè)務(wù):為已安裝的***提供設(shè)備升級與相關(guān)服務(wù),受益于***累計安裝 量的提升。1)公司 IBM 業(yè)務(wù)(Installed Base Management):主要為已安裝的***提 供設(shè)備升級與相關(guān)現(xiàn)場服務(wù)(net service and field option sales),以提升已售***的性 能、可靠性、生命周期等,實現(xiàn)生產(chǎn)價值最大化。2022 年 IBM 業(yè)務(wù)收入為 57.4 億歐元, 同比增長 16%(高于公司平均水平 14%),占總收入的 27%。2)展望未來:公司在 2022 年投資者日上預(yù)計,公司的 IBM(Installed Base Management)業(yè)務(wù)收入在 2025 年與 2030 年將分別達(dá)到 70-80 億歐元、110-130 億歐元,對應(yīng) 2022-2030 年 CAGR 為 8%-11%, 主要受益于公司高端***(EUV 與 ArFi ***)已安裝量的增長。

盈利預(yù)測

收入&費用預(yù)測

收入預(yù)測:公司總營業(yè)收入包括系統(tǒng)銷售營收與 IBM 服務(wù)營收(Installed Base Management)兩大部分,其中系統(tǒng)銷售主要包括***設(shè)備及相關(guān)硬件產(chǎn)品的銷售,IBM 服務(wù)主要包括***設(shè)備現(xiàn)場升級、維護(hù)等服務(wù)。1)系統(tǒng)銷售業(yè)務(wù):***銷售是公司 的主要營收來源,產(chǎn)品主要按照光源類型與生產(chǎn)技術(shù)進(jìn)行分類,主要包括 EUV、浸入式 ArF、干式 ArF、KrF 與 i-line 五類***。我們認(rèn)為,考慮到未來三年公司產(chǎn)能的持續(xù)擴(kuò) 張,以及下游半導(dǎo)體市場應(yīng)用領(lǐng)域拓寬與用量提升(如汽車單車芯片用量提升)為公司帶 來充足訂單,公司***出貨量有望持續(xù)推動營業(yè)收入提升。其中,高性能芯片需求的增 長亦有望提高 EUV、浸入式 ArF ***等高 ASP 產(chǎn)品的出貨量,為公司業(yè)績提高提供又 一支撐。我們預(yù)計 2023-2025 年系統(tǒng)銷售營收分別為 205/236/271 億歐元,對應(yīng)同比增速 分別為 33%/15%/15%,占總收入的 76%/77%76%。2)IBM 服務(wù):IBM 服務(wù)主要為已安 裝***提供升級、維護(hù)等服務(wù),有望持續(xù)受益于公司***累積安裝量的提高,基于較 為穩(wěn)定的單機(jī)服務(wù)收入,我們預(yù)測 2023-2025 年 IBM 服務(wù)將實現(xiàn)收入 64/72/84 億歐元, 對應(yīng)同比增速分別為 11%/12%/18%,占總收入比例分別為 24%/23%/24%。

毛利率及費用率預(yù)測。1)毛利率方面,我們判斷公司毛利水平將持續(xù)提升,主要受 益于公司營收結(jié)構(gòu)的持續(xù)優(yōu)化,隨著高毛利的 EUV ***產(chǎn)能擴(kuò)張,其出貨量大概率持 續(xù)提高(在手訂單充足),同時 IBM 服務(wù)營收貢獻(xiàn)與毛利水平亦有望隨著***保有量的 提高而提高,我們預(yù)計 2023-2025 年公司毛利率分別為 51.2%、52.8%、54.3%。2)費 用率方面,由于財務(wù)費用對業(yè)績影響較小,我們主要考慮銷售&管理費用與研發(fā)費用。結(jié) 合***行業(yè)需要持續(xù)的高研發(fā)投入與行業(yè)特性,以及公司 2025 年計劃發(fā)布下一代光刻 機(jī)需要保持研發(fā)經(jīng)費的高投入,我們預(yù)計公司的銷售&管理費用與研發(fā)費用將保持穩(wěn)定, 其中,我們預(yù)計 2023-2025 年銷售&管理費用率為 4.2%/4.1%/3.8%,研發(fā)費用率分別為 14.8%/14.6%/13.7%。

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27515瀏覽量

219809 -

光刻機(jī)

+關(guān)注

關(guān)注

31文章

1153瀏覽量

47454 -

EUV

+關(guān)注

關(guān)注

8文章

607瀏覽量

86065

原文標(biāo)題:主宰半導(dǎo)體先進(jìn)制程,全球光刻機(jī)龍頭AMSL的發(fā)展史

文章出處:【微信號:AIOT大數(shù)據(jù),微信公眾號:AIOT大數(shù)據(jù)】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

2025年全球半導(dǎo)體產(chǎn)業(yè)十大看點

半導(dǎo)體晶圓測試中的關(guān)鍵之“手”,看陶瓷基板作用何處?

三星芯片代工新掌門:先進(jìn)與成熟制程并重

喆塔科技先進(jìn)制程AI賦能中心&amp;校企聯(lián)合實驗室落戶蘇州

簡述半導(dǎo)體材料的發(fā)展史

三菱電機(jī)功率器件發(fā)展史

臺積電2023年報:先進(jìn)制程與先進(jìn)封裝業(yè)務(wù)成績

半導(dǎo)體發(fā)展的四個時代

半導(dǎo)體發(fā)展的四個時代

中國大陸半導(dǎo)體成熟制程產(chǎn)能穩(wěn)步提升

半導(dǎo)體先進(jìn)封裝技術(shù)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論