") ?IDC報(bào)告深度分析:智能照明勢(shì)頭迅猛,安防仍是重要推動(dòng)力

?IDC報(bào)告深度分析:智能照明勢(shì)頭迅猛,安防仍是重要推動(dòng)力

作者 | 牧之

編輯 | 小沐

出品 | 智哪兒

近期IDC發(fā)布的中國智能家居調(diào)研報(bào)告,存在很多核心信息點(diǎn),但媒體鮮有針對(duì)性解讀。「智哪兒」結(jié)合自身觀察,為讀者做一番細(xì)致的梳理。

智能照明,幾乎是任何一個(gè)智能家居品牌都會(huì)涉足的領(lǐng)域。前幾天「智哪兒」關(guān)于宜家智能家居的文章就介紹到,宜家最早布局智能家居,就是從智能照明著手的。可見,照明作為家庭剛需,是承擔(dān)智能化轉(zhuǎn)型的第一站。

近期,知名調(diào)研機(jī)構(gòu)IDC發(fā)布的報(bào)告,又進(jìn)一步夯實(shí)了智能照明的產(chǎn)業(yè)地位。「智哪兒」結(jié)合多項(xiàng)統(tǒng)計(jì)數(shù)據(jù),為大家?guī)砑?xì)致分析。

1.

智能照明領(lǐng)跑

第一項(xiàng)數(shù)據(jù)是IDC近日發(fā)布的關(guān)于2021年的統(tǒng)計(jì)。數(shù)據(jù)顯示,在2021年全年,中國智能家居設(shè)備出貨量高達(dá)2.2億臺(tái),環(huán)比增長9.2%。IDC強(qiáng)調(diào),盡管沒有實(shí)現(xiàn)兩位數(shù)增長,但設(shè)備迎來了升級(jí),在人機(jī)交互、通信互聯(lián)和銷售渠道方面都有所加強(qiáng)。

IDC進(jìn)一步預(yù)測(cè),2022年中國智能家居設(shè)備出貨量將達(dá)到2.6億臺(tái),實(shí)現(xiàn)17.1%的增長。這將得益于整個(gè)智能家居產(chǎn)業(yè)在技術(shù)和體驗(yàn)等方面的多重升級(jí)。結(jié)合「智哪兒」的觀察來看,在過去兩年間,國內(nèi)的智能家居產(chǎn)業(yè)經(jīng)歷了明顯的產(chǎn)品迭代。

首先,全屋智能的概念進(jìn)一步落地,帶動(dòng)了智能家居產(chǎn)品體系往套系化、集成化、方案化方向發(fā)展。其次,隨著5G、毫米波、PLC等通信技術(shù)的加持,智能家居在互聯(lián)互通方面迎來了新的變革。

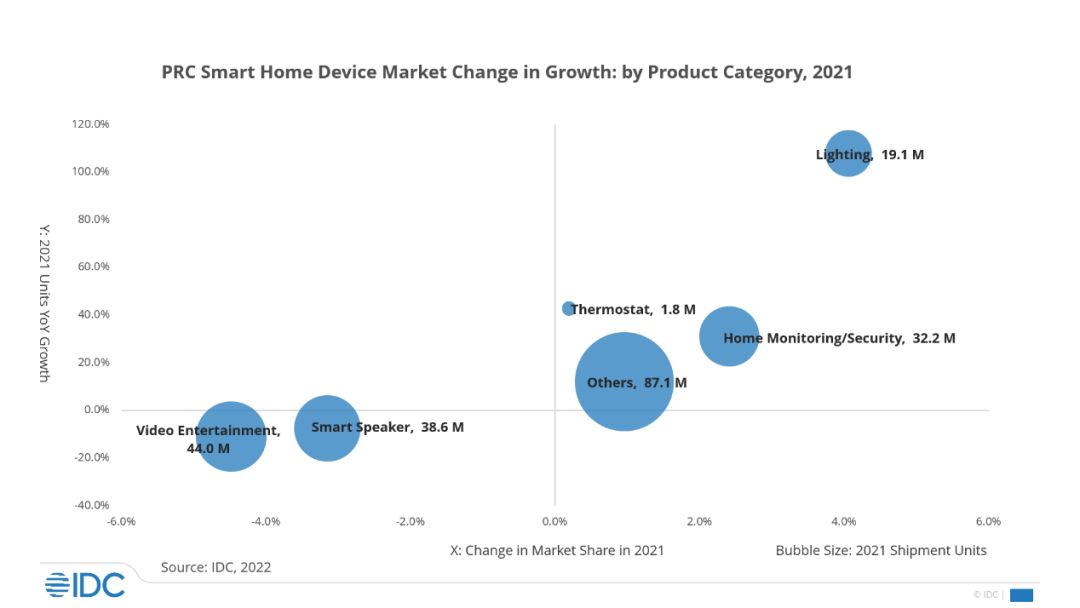

從上圖中可以看出,智能照明設(shè)備出貨量雖然僅為1910萬臺(tái),但是增長率高達(dá)100%;市場(chǎng)占比增長率超過4%。IDC指出,智能照明的市場(chǎng)需求越來越強(qiáng)烈,并且產(chǎn)品開始往多元化方向發(fā)展,射燈、軌道燈等傳統(tǒng)燈具也開始進(jìn)入全面的智能化升級(jí)。

而出貨量高達(dá)3220萬臺(tái)的家庭安防,在出貨量增長和市場(chǎng)占比增長方面都有不錯(cuò)的表現(xiàn)。同時(shí)也可以看出,視頻娛樂和智能音箱在出貨量和市場(chǎng)占比兩方面均有所萎縮,但其整體基數(shù)依然巨大,甚至超過安防產(chǎn)品。

不過,IDC同時(shí)指出,雖然智能音箱的出貨量相對(duì)縮減,但產(chǎn)品升級(jí)帶來的終端銷量,其實(shí)還提升了15%。「智哪兒」推斷,出貨量的縮減,可能與芯片短缺有一定的關(guān)系。全局來說,智能音箱依然處于穩(wěn)步上升階段。

值得注意的是,帶屏智能音箱占據(jù)了智能音箱市場(chǎng)39%的比重,相較上一年度有所提升。我們預(yù)計(jì)2022年其占比將會(huì)繼續(xù)提升。帶屏智能音箱的普及,一方面反應(yīng)了市場(chǎng)需求的細(xì)微改變,另一方面也與全屋智能的普及形成呼應(yīng)。

2.

智能安防的三大驅(qū)動(dòng)因素

針對(duì)智能安防的高速增長,IDC同樣給出了答案:視頻分辨率的提升是主要因素。這一因素推動(dòng)了智能監(jiān)控?cái)z像機(jī)和智能門鈴的增長。而攝像頭與屏幕的加持、AI技術(shù)的融合,是驅(qū)動(dòng)智能鎖增長的主要因素。

IDC特別強(qiáng)調(diào),視頻鎖占比達(dá)到了22.3%,而人臉識(shí)別產(chǎn)品的占比高達(dá)13.6%。這也符合「智哪兒」的觀察。未來幾年,配備視頻、人臉識(shí)別兩項(xiàng)功能的產(chǎn)品還將繼續(xù)突飛猛進(jìn)。可見,整個(gè)智能安防板塊中,視頻技術(shù)是核心驅(qū)動(dòng)力。

我們認(rèn)為,除了IDC提及的視頻分辨率提升外,AI技術(shù)的迭代是另一個(gè)潛在因素。最近幾年,AIoT概念逐步滲透,人工智能已經(jīng)從宣傳賣點(diǎn)進(jìn)入到了實(shí)質(zhì)性的產(chǎn)品競(jìng)爭。這其中一個(gè)非常明顯的特征,就是智能設(shè)備中計(jì)算能力的提升。有的智能鎖,甚至具備超過1TOPS的算力,這充分說明,AI技術(shù)融合的基建已經(jīng)具備。AIoT從云計(jì)算拓展到了邊緣計(jì)算,后者真正形成氣候。

IDC列舉了三條智能安防產(chǎn)品增長的驅(qū)動(dòng)因素:

第一,功能需求的進(jìn)一步增加和明確。這其中就包括AI技術(shù)與產(chǎn)品自身的融合。換句話說,就是智能產(chǎn)品已經(jīng)從最初的市場(chǎng)教育進(jìn)入到了需求驅(qū)動(dòng)階段。

第二,高端產(chǎn)品的需求得到增長。伴隨著產(chǎn)品升級(jí)與成本上升,智能家居設(shè)備的平均價(jià)格有了明顯的提升。而針對(duì)智能電視、智能音箱和掃地機(jī)器人等產(chǎn)品的需求擴(kuò)大,中高端產(chǎn)品逐步增多。

第三,渠道升級(jí)以進(jìn)步提高智能家居滲透率。IDC指出,雖然中國智能家居市場(chǎng)有若干年的發(fā)展時(shí)期,但目前來看依然沒有實(shí)現(xiàn)普及。有大量消費(fèi)者不懂智能家居。而升級(jí)渠道服務(wù),則是解決前端教育問題的首要方法。IDC建議智能家居渠道線上線下結(jié)合,尤其強(qiáng)調(diào)線下渠道應(yīng)加大前端人員的專業(yè)度,并通過家居商超等線下渠道來提升智能家居產(chǎn)品的覆蓋面。

「智哪兒」認(rèn)為,線下渠道依然是智能家居推廣的重鎮(zhèn)。它兼顧著三項(xiàng)線上平臺(tái)無法取代的功能:體驗(yàn)、教育和售后。而針對(duì)國內(nèi)市場(chǎng)現(xiàn)狀,前端教育確實(shí)是相對(duì)缺失的內(nèi)容。智能家居相對(duì)來說依然是新興事物,如何借鑒消費(fèi)電子零售渠道的做法,提高智能家居體驗(yàn)店的教育作用,是每個(gè)品牌都需要思考的問題。

3.

整體態(tài)勢(shì)依然樂觀

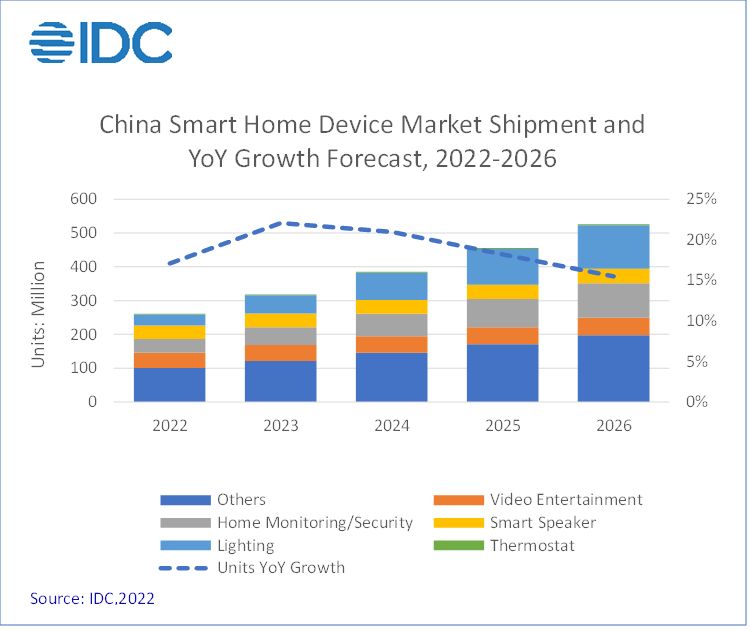

盡管疫情、芯片短缺帶來了一定的負(fù)面影響,但未來幾年智能家居設(shè)備的出貨量依然是走向高位。從下面這張圖中,我們可以讀出一二。

從圖中可以看出,根據(jù)IDC的預(yù)測(cè),2023年整體出貨量有望突破3億臺(tái)。2025年有望突破4億臺(tái)。2026年甚至能突破5億臺(tái)。但相較之下,年度增長率會(huì)從2023年左右開始放緩。這或許意味著市場(chǎng)將在特定時(shí)間進(jìn)入到一個(gè)平臺(tái)期。

同時(shí)也可以看出,IDC對(duì)于智能照明的發(fā)展是極為樂觀的。在顏色區(qū)塊中,天藍(lán)色代表智能照明。從2023年開始,智能照明的占比開始逐步擴(kuò)大,其增長速度超過智能安防,成為占比最大的單一類目。但安防自身也在有較大幅度增長中。

而視頻娛樂、智能音箱則以小步態(tài)增長,維持在一個(gè)特定的市場(chǎng)規(guī)模。從IDC的這個(gè)預(yù)測(cè)中,我們可以總結(jié):智能照明和智能安防,是智能家居的兩大主要驅(qū)動(dòng)力,是較為剛需的消費(fèi)選項(xiàng)。

值得注意的是,以智能電視驅(qū)動(dòng)的視頻娛樂板塊,其2021年整體出貨量為3886萬臺(tái),環(huán)比降低9.4%。而這也歸結(jié)于供應(yīng)鏈問題帶來的庫存短缺。同時(shí)IDC也指出,廠家開始瞄準(zhǔn)高端市場(chǎng),也是導(dǎo)致下滑的原因。

在智能電視中,內(nèi)置語音助手已經(jīng)成為越來越主流的配置,這一類型的電視占比已經(jīng)達(dá)到了72.1%,環(huán)比增長9%。

整體來看,按照IDC的預(yù)測(cè),在四年后智能家居設(shè)備的出貨量將翻一番。這說明市場(chǎng)上升空間依然非常巨大,我們目前可能處于中間階段。

「智哪兒」認(rèn)為,從行業(yè)來講,其內(nèi)部驅(qū)動(dòng)力應(yīng)該是全屋智能概念的深入,會(huì)在很大程度上帶動(dòng)個(gè)別類目的高速增長。從單品到套系到全屋,這是智能家居普及的一個(gè)必然過程。而三種產(chǎn)品形式的占比,也會(huì)隨著時(shí)間推移而往后側(cè)傾。

小結(jié):

最后跟大家分享另外一份IDC報(bào)告的數(shù)據(jù):

目前美國依然是智能家居產(chǎn)品的最大消費(fèi)地區(qū)。但在2024年底,中國將超越美國,成為按出貨量計(jì)算的最大消費(fèi)地區(qū),年復(fù)合增長率為21.9%,均超過加拿大和西歐(17.7%和14.7%)。

借鑒手機(jī)產(chǎn)業(yè)的發(fā)展路徑,國內(nèi)的智能家居市場(chǎng)長期來看仍將是「國貨」的天下。本土智能家居企業(yè)將是絕對(duì)的中流砥柱。這其中的看點(diǎn)在于:互聯(lián)網(wǎng)IT、家電、安防、電氣、垂直領(lǐng)域的企業(yè)之間,如何吃到智能家居高速增長的技術(shù)紅利。

-

智能家居

+關(guān)注

關(guān)注

1928文章

9556瀏覽量

184962 -

智能照明

+關(guān)注

關(guān)注

36文章

1694瀏覽量

85291

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

樓宇安防智能監(jiān)控系統(tǒng)

IDC發(fā)布中國機(jī)器人出海市場(chǎng)分析報(bào)告,展現(xiàn)全球拓展顯著成果

更準(zhǔn)、更深度、更貼近業(yè)務(wù) 數(shù)勢(shì)科技智能分析助手SwiftAgent報(bào)告功能全面升級(jí)

安防智能化包含哪些系統(tǒng)

LED安防照明產(chǎn)品單片機(jī)開發(fā)定制流程分享!

網(wǎng)關(guān)與IO模塊:產(chǎn)業(yè)數(shù)字化與智能化的關(guān)鍵推動(dòng)力

樓宇安防監(jiān)控系統(tǒng)

智慧安防管理系統(tǒng)的重要作用

藍(lán)牙模塊在智能安防系統(tǒng)中的應(yīng)用

訊維融合處理器在機(jī)場(chǎng)安防監(jiān)控系統(tǒng)中的應(yīng)用探索

GPU如何引領(lǐng)安防行業(yè)智能化轉(zhuǎn)型?

周界安防系統(tǒng)介紹、優(yōu)勢(shì)和解決方案

銀聯(lián)寶電源IC U6210引領(lǐng)智能安防新時(shí)代

智能安防的網(wǎng)絡(luò)配置及網(wǎng)絡(luò)搭建

語音數(shù)據(jù)集:智能語音技術(shù)的燃料與推動(dòng)力

- 設(shè)計(jì)技術(shù)

- 可編程邏輯

- 電源/新能源

- MEMS/傳感技術(shù)

- 測(cè)量儀表

- 嵌入式技術(shù)

- 制造/封裝

- 模擬技術(shù)

- RF/無線

- 接口/總線/驅(qū)動(dòng)

- 處理器/DSP

- EDA/IC設(shè)計(jì)

- 存儲(chǔ)技術(shù)

- 光電顯示

- EMC/EMI設(shè)計(jì)

- 連接器

- 行業(yè)應(yīng)用

- LEDs

- 汽車電子

- 音視頻及家電

- 通信網(wǎng)絡(luò)

- 醫(yī)療電子

- 人工智能

- 虛擬現(xiàn)實(shí)

- 可穿戴設(shè)備

- 機(jī)器人

- 安全設(shè)備/系統(tǒng)

- 軍用/航空電子

- 移動(dòng)通信

- 工業(yè)控制

- 便攜設(shè)備

- 觸控感測(cè)

- 物聯(lián)網(wǎng)

- 智能電網(wǎng)

- 區(qū)塊鏈

- 新科技

- 特色內(nèi)容

- 專欄推薦

- 學(xué)院

- 設(shè)計(jì)資源

- 設(shè)計(jì)技術(shù)

- 電子百科

- 電子視頻

- 元器件知識(shí)

- 工具箱

- VIP會(huì)員

- 最新技術(shù)文章

- 社區(qū)

- 小組

- 論壇

- 問答

- 評(píng)測(cè)試用

- 企業(yè)服務(wù)

- 產(chǎn)品

- 資料

- 文章

- 方案

- 企業(yè)

- 供應(yīng)鏈服務(wù)

- 硬件開發(fā)

- 華秋電路

- 華秋商城

- 華秋智造

- nextPCB

- BOM配單

- 媒體服務(wù)

- 網(wǎng)站廣告

- 在線研討會(huì)

- 活動(dòng)策劃

- 新聞發(fā)布

- 新品發(fā)布

- 小測(cè)驗(yàn)

- 設(shè)計(jì)大賽

- 華秋

- 關(guān)于我們

- 投資關(guān)系

- 新聞動(dòng)態(tài)

- 加入我們

- 聯(lián)系我們

- 舉報(bào)投訴

- 社交網(wǎng)絡(luò)

- 微博

- 移動(dòng)端

- 發(fā)燒友APP

- 硬聲APP

- WAP

- 聯(lián)系我們

- 廣告合作

- 王婉珠:wangwanzhu@elecfans.com

- 內(nèi)容合作

- 黃晶晶:huangjingjing@elecfans.com

- 內(nèi)容合作(海外)

- 張迎輝:mikezhang@elecfans.com

- 供應(yīng)鏈服務(wù) PCB/IC/PCBA

- 江良華:lanhu@huaqiu.com

- 投資合作

- 曾海銀:zenghaiyin@huaqiu.com

- 社區(qū)合作

- 劉勇:liuyong@huaqiu.com

-

關(guān)注我們的微信

-

下載發(fā)燒友APP

-

電子發(fā)燒友觀察

版權(quán)所有 ? 湖南華秋數(shù)字科技有限公司

長沙市望城經(jīng)濟(jì)技術(shù)開發(fā)區(qū)航空路6號(hào)手機(jī)智能終端產(chǎn)業(yè)園2號(hào)廠房3層(0731-88081133)

電子發(fā)燒友 (電路圖) 湘公網(wǎng)安備43011202000918 工商網(wǎng)監(jiān)

湘ICP備2023018690號(hào)-1

工商網(wǎng)監(jiān)

湘ICP備2023018690號(hào)-1

評(píng)論