好文收藏!深入剖析中國半導體封測產業現狀、機遇與挑戰!

好文收藏!深入剖析中國半導體封測產業現狀、機遇與挑戰!

近期,第十九屆中國半導體封裝測試技術與市場年會成功召開。來自長電科技的CEO鄭力,作為2021年度中國半導體行業協會封測分會當值理事長作演講報告,闡述中國半導體封測產業現狀和展望。以下是演講主要內容。

百年未有之大變局,集成電路潛在顛覆性技術大有可為

鄭力表示,除產業界專家之外,學術界對封裝測試技術的關鍵性作用也已有了共識。引用吳漢明院士的觀點,“后摩爾時代的產業技術發展趨緩,創新空間和追趕機會大。既然先進工藝的研發之路很難走,包括設計公司在內的業界用戶就更應該關心系統性能,‘成熟工藝+異構集成’同樣可以大幅增強產品性能。”劉明院士也曾講過,“當前我們逐步進入了后摩爾時代,集成電路尺寸微縮的重點將取決于性能、功耗、成本這三個關鍵因素,而新材料、新結構、新原理器件與三維堆疊異質集成技術則是IC行業發展的新的重要推動力”。先進封裝中最關鍵的異構集成被業界寄予了厚望。

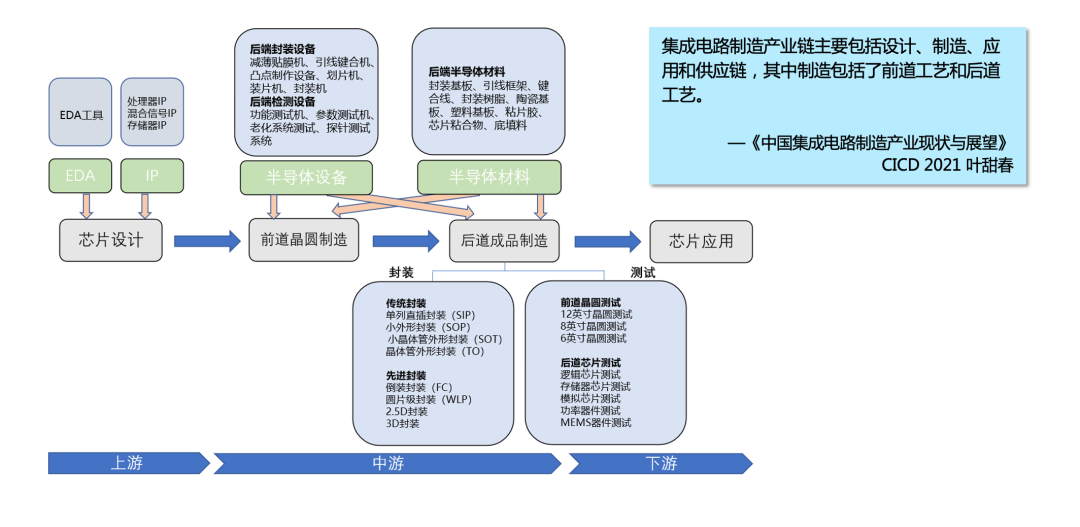

后道成品制造在產業鏈中的地位愈加重要

芯片設計、前道晶圓制造、后道成品制造和芯片應用組成了芯片的上、中、下游生態鏈,傳統上封裝測試或者說后道成品制造是一個附屬產業環節,技術上不是最高端的,如今,從國際、國內大的框架上看,封測在產業鏈中的地位愈加重要。

一全球封測產業發展狀況

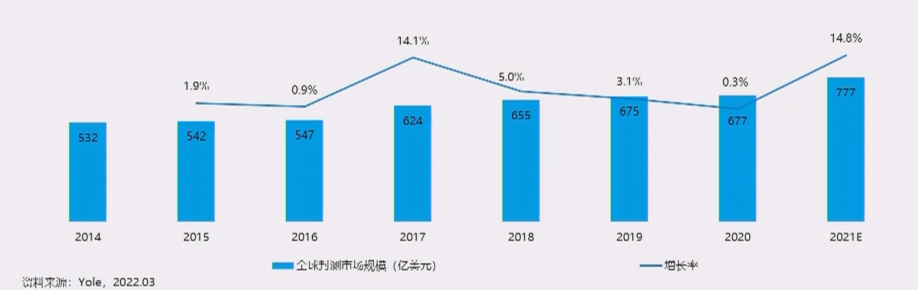

全球封測市場規模受疫情影響基本保持穩定

隨著智能手機、物聯網、人工智能、汽車電子等新興領域應用市場的快速發展,帶動了全球封裝測試產業的持續增長,根據Yole的數據,2020年全球封裝市場規模微漲0.3%,達到677億美元。根據Yole《Status of the Advanced Packaging Industry 2021》預計,2021年先進風格裝的市場規模約為350億美元;根據Yole《Status of the Advanced Packaging Industry 2020》預計,2021年先進封裝站全部封裝的比例約為45%。按此推算,2021年全球封裝市場規模約上漲14.8%,約達777億美元。未來,全球半導體封裝測試世行將在傳統工藝保持較大比重的同時,繼續向著小型化、集成化、低功耗方向發展,在新興市場和半導體技術發展的帶動下,附加值更高的先進封裝將得到越來越多的應用,封裝測試市場有望持續增加。

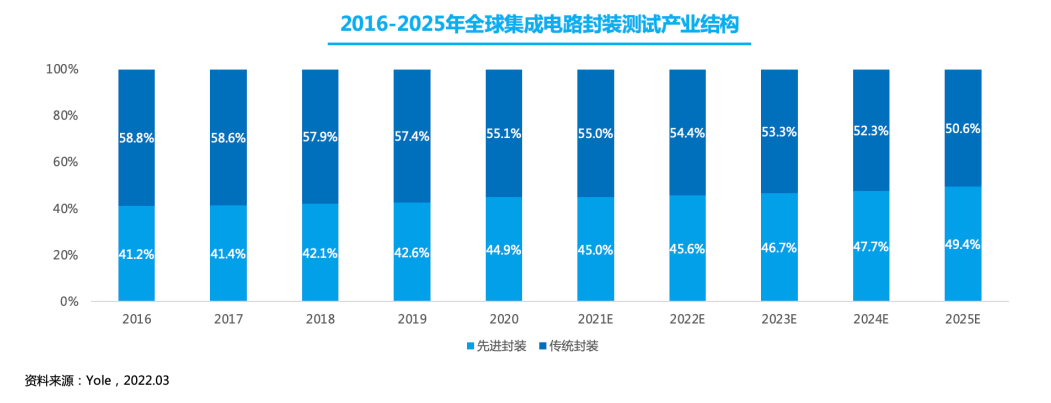

先進封裝占比持續提升

根據Yole預計,2021年先進封裝的全球市場規模約350億美元,到2025年先進封裝的全球市場規模約420億美元,先進封裝在全球封裝的占比從2021年的45%增長到2025年的49.4%,2019-2025年全球先進封裝市場的CARG約8%。相比同期整體封裝市場(CARG=5%)和傳統封裝市場,先進封裝市場的增長更為顯著,將為全球封裝市場貢獻主要增量。

二中國封測產業發展現狀

三業占比(設計/制造/封測)更趨合理

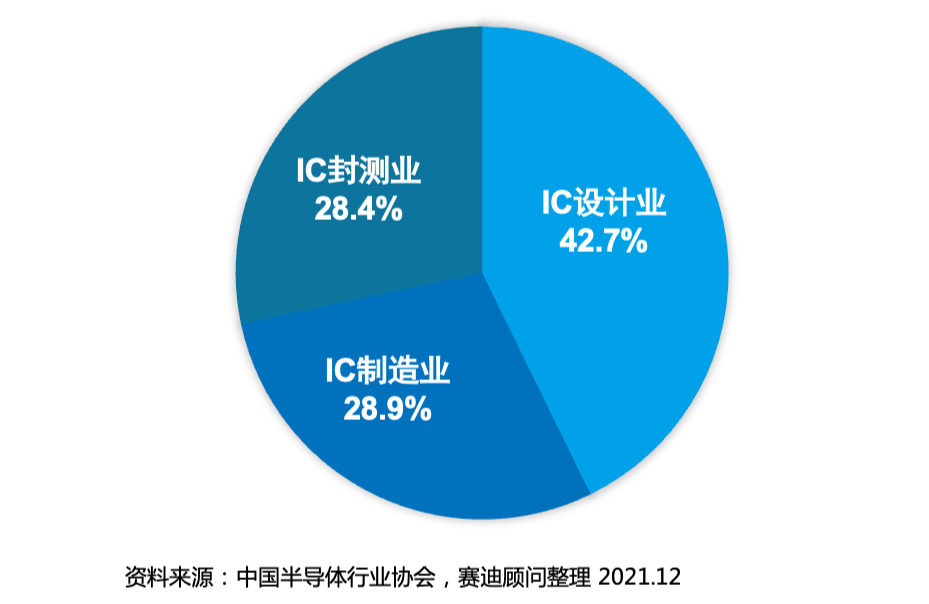

根據中國半導體行業協會統計,2021年中國集成電路產業銷售額10458.3億元。其中,設計業銷售額為4519億元;制造業銷售額為3176.3億元;封測業銷售額為2763億元,其中,設計業、制造業、封測業占比為43.2%:30.4%:26.4%。依據世界集成電路產業三業結構合理占比(設計:晶圓:封測)的33,中國集成電路封裝測試頁的比例尚處較理想位置。

中國封測產業增速扭轉下降趨勢

2020-2021年,受益于全國新冠肺炎疫情控制較好,各行業復工復產較早,遠程辦公、在線教育、家庭娛樂等需求的規模化興起,智能駕駛、醫療、數據中心、5G及IOT的快速滲透深化,中國封測產業實現了快速增長。根據中國半導體行業協會統計,202年中國封測業產值達到2509.5億元,同比增長6.8%,2021年中國封測產業規模為2763億元,同比增長10.1%。

先進封裝占比持續上升,但和全球還有一定差距

隨著新一代信息技術領域快速發展,新興應用場景帶來對半導體產品的性能、功耗等要求提升,半導體產品紛紛從傳統封裝向先進封裝轉變,先進封裝市場需求將維持較高速的增長,封裝企業的先進封裝業務占比也越來越大。根據賽迪顧問預計,2021年國內規模以上的集成電路封裝測試企業先進封裝產品的銷售額占整個封裝產業的36%左右。

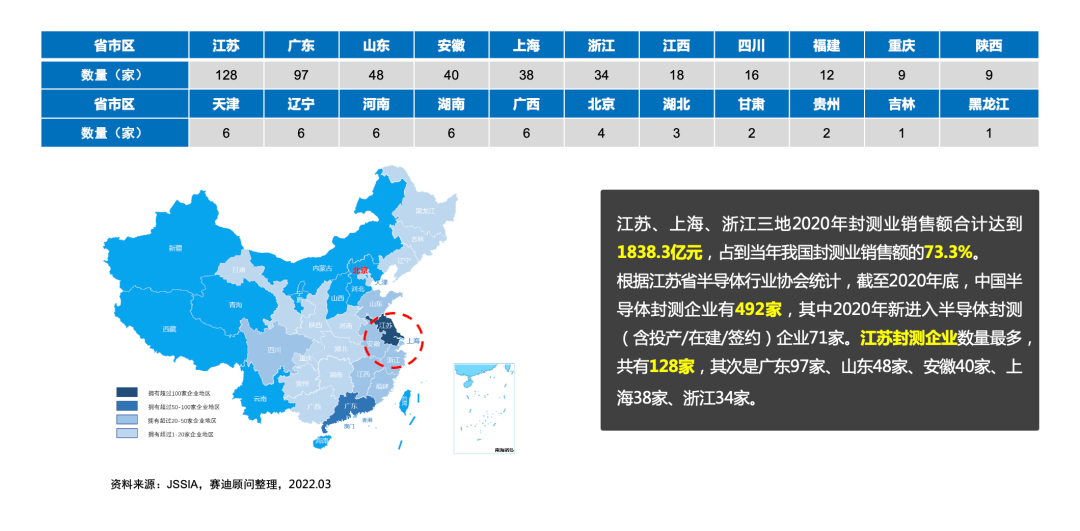

國內封裝測試業分布區域,主要集中于長江三角洲

江蘇、上海、浙江三地2020年封測業銷售額合計得到1838.3億元,占到當前我國封測業銷售額的73.3%。根據江蘇省半導體行業協會統計,截至2020年底,中國半導體封測企業有492家,其中2020年新進入半導體封測(含投產/在建/簽約)企業71家。江蘇封測企業數量最多,共有128家,其次是廣東97家、山東48家、安徽40家、上海38家、浙江34家。2021年大約有30家封測企業新入者,合計當前全國已有超500家。鄭力表示,這表明整個產業界對封測越來越重視, 但其中的重復性競爭和投資量值得產業界深思,不值得鼓勵。

本土封測企業排名略有變化,主要聚集在長三角地區

目前,我國封測產業主要有三大龍頭企業,分別是長電科技、通富微電和華天科技,前十強都有不同程度的增長。我國本土十大集成電路封裝測試企業主要聚集在長三角地區,其中江蘇地區的企業占四席。值得關注的是,如蘇州晶方等一些細分領域的新興企業也正發揮所長、不斷走向前頭,將成為產業的后起之秀。

未來我國封測領域重點技術研發布局

1)封測技術

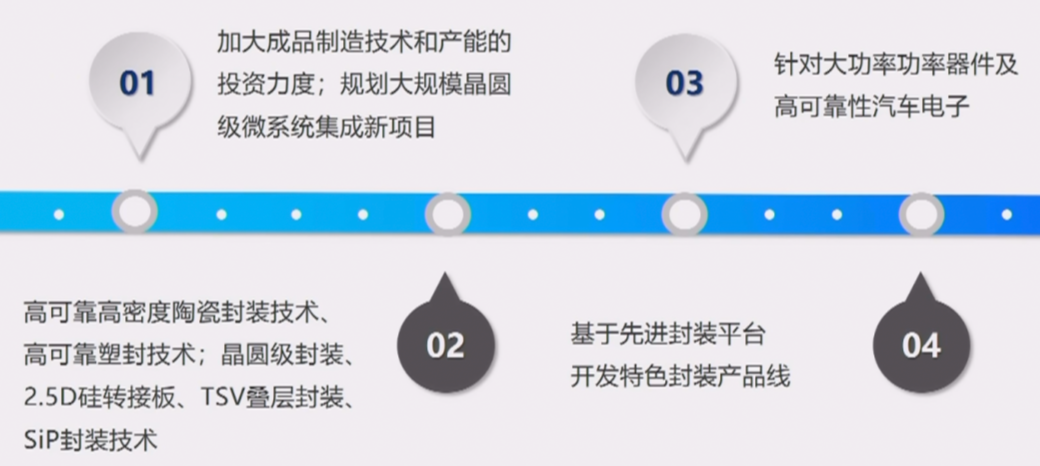

鄭力表示,產業發展必須以技術研發驅動為要領,不應做單純的技術代工。相關重點技術包括:

加大成品制造技術和產能投資力度;規劃大規模晶圓級微系統集成項目;

高可靠高密度陶瓷封裝技術、高可靠塑封技術;晶圓級封裝、2.5D硅轉接板、TSV疊層封裝、SIP封裝技術;

針對大功率功率器件及高可靠性汽車電子;

基于先進封裝平臺開發特色封裝產品線。

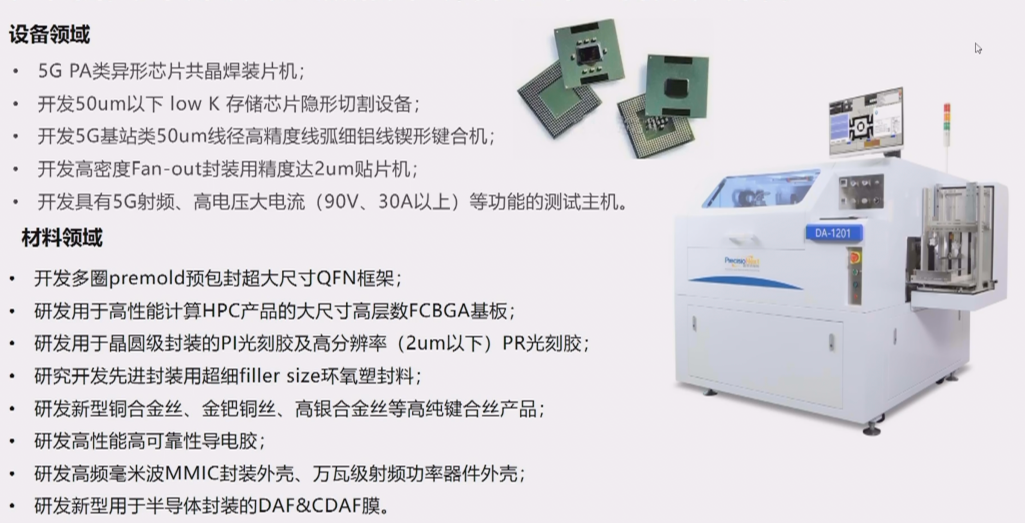

2)設備和材料

支撐封測產業向前發展的設備和材料,也在圍繞先進封裝、高密度封裝的發展不斷提供新的技術。設備領域包括面向5G基站類50μm線徑高精度設備開發,材料方面包括面向高性能高可靠導電膠等。此外,相關配套配件也在緊鑼密鼓開發中。

中國封測產業發展現狀

1)機遇-政策、市場、技術

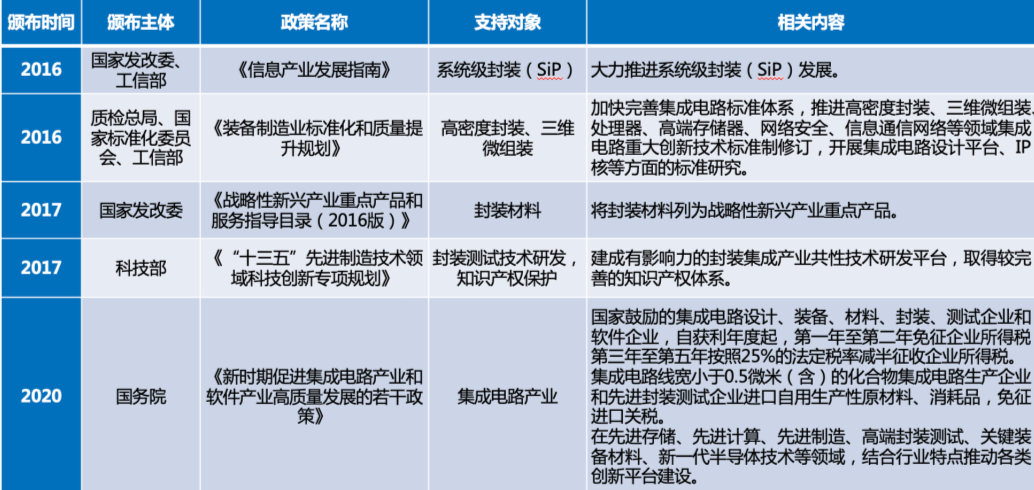

政策向,近年來,除原有政策外,向封測、設備和材料等新政策不斷出臺。

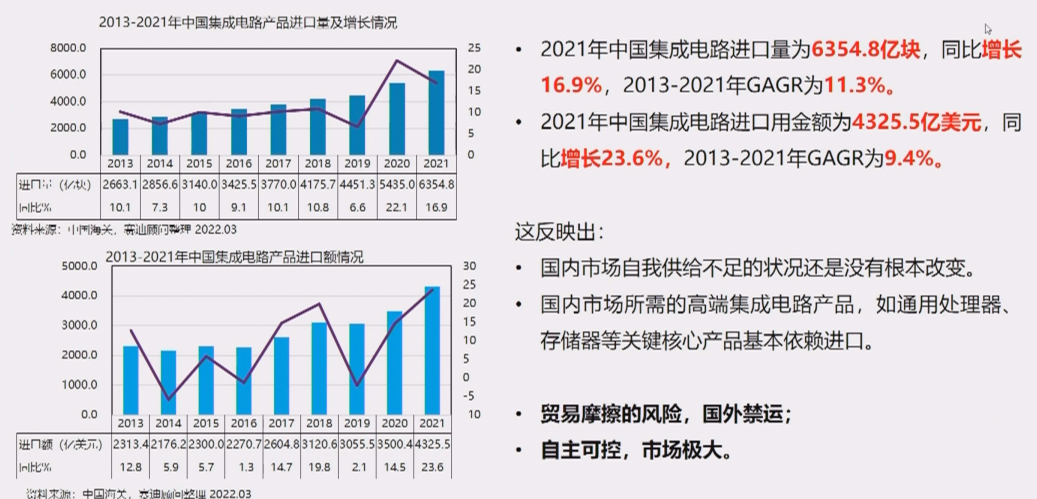

市場方面,進口替代依然是中國半導體的重要主題和市場機遇。根據中國海關數據,2021年我國進口量Wie6354.8億塊,同比增長16.4%,2013-2021 加GAGR為11.3%,進口用金額為4325.5億美元,同比增長23.6%,2013-2021年GACR為9.4%。這反映出國內市場自我供給不足的狀況還是沒有根本改變,國內市場所需的高端集成電路產品如通用處理器、存儲器等關鍵核心產品基本以來進口,進口替代市場機會還是巨大。

在技術上,摩爾定律發展至今已遇到瓶頸,芯片特征尺寸已接近物理極限,先進封裝技術成為延續摩爾定律的重要途徑,封測企業迎來良機。“顛覆性”技術創新將成為驅動半導體技術向前發展的關鍵,先進封測技術成為行業的熱點,未來10-20年,異構集成技術賽道換擋提速。

2)產業發展面臨的瓶頸

我國封測產業發展面臨的挑戰主要包括:

關鍵設備依賴進口,設備交付周期長,影響擴充產能。

客戶對主要原材料指定,造成主材更換比較困難,高端的產品封裝都被海外壟斷。

產品開發需要客戶來進行驗證,驗證周期長。

部分原材料國產純度無法滿足(如高精度銅合金帶),進口材料周期長、甚至不被接單。

材料成本上升,不利于企業進一步做大做強。

研發、工藝人才缺口大。

三中國封測產業發展的思考

>>>>

發展策略

在中國半導體行業協會封測分會秘書處的積極推動下,相關產業鏈企業對我國封測產業發展提出了以下策略:

一、更加關注芯片成品制造環節

先進封裝是后摩爾時代的重要顛覆性技術;

對提升集成電路整體性能和產業附加值都愈發重要。

二、加大扶持封測企業

加大對重點技術、重點公司、重點項目的扶持力度;

指定有利于半導體行業發展的環境和土地使用政策;

提供優惠的融資支持,出臺技術創新鼓勵政策。

三、支持產業鏈協同創新

加強集成電路生態鏈建設,國家層面給予相應的政策支持;

鼓勵產業鏈相關驗證并使用國產設備和材料,推動產業整體進步;

扶大扶強特色企業,集聚資源,避免同業惡性競爭。

四、關注人才的吸引和培養

提升人才政策;

指定并落實集成電路和軟件人才引進和培訓年度計劃;

加強校企合作開展集成電路人才培養專項資源庫建設;

推動國家集成電路和軟件人才國際培訓基地建設。

展望封測業,鄭力表示:

合作:要國際合作、產業鏈合作、產學研合作,讓產業在整體發展中發揮重要作用。

人才:要留住人才、吸引人才,讓現在的人才有更好的發展平臺,并大力支持和培養封測產業鏈的企業家。

創新:要有足夠的措施保護和尊重企業創新,靠創新驅動高質量發展。

-

半導體封測

+關注

關注

3文章

31瀏覽量

12242

發布評論請先 登錄

相關推薦

2025環球半導體產業鏈滬芯展深度解析

產業"內卷化"下磁性元件面臨的機遇與挑戰

芯和半導體將出席SiP及先進半導體封測技術論壇

中國半導體的鏡鑒之路

半導體專家無錫聚首,共話產業挑戰與機遇

國產半導體新希望:Chiplet技術助力“彎道超車”!

銳駿半導體澄清聲明及祝賀海口封測基地正式通線

閑談半導體封裝工藝工程師

江西薩瑞微榮獲2023-2024中國國際半導體封測大會【最佳品牌獎】

工商網監

工商網監

評論