MCU和汽車電子供應情況

MCU和汽車電子供應情況

在圖解新能源以后,我想開始做一些圖解汽車電子的嘗試,也是通過整理汽車電子的方方面面來追蹤從芯片、部件的情況。

目前的情況是:

1)目前全球范圍內汽車芯片的供應有環節,少部分車企恢復到滿產狀態,但是大部分汽車企業存在結構性短缺;

2)芯片企業的角度來看,供應層面會在2022年進入緩解期,但是芯片的產能確實在2023年基本都被鎖定了;

3)從消費電子的芯片來看,MCU的供應已經開始出現供大于求了,中國這一波國產替代是殺的蠻兇的

由于汽車芯片是整個芯片行業的一個分支,或者比較穩定的這部分,在通往國產替代的過程中,是可以追蹤整個過程。

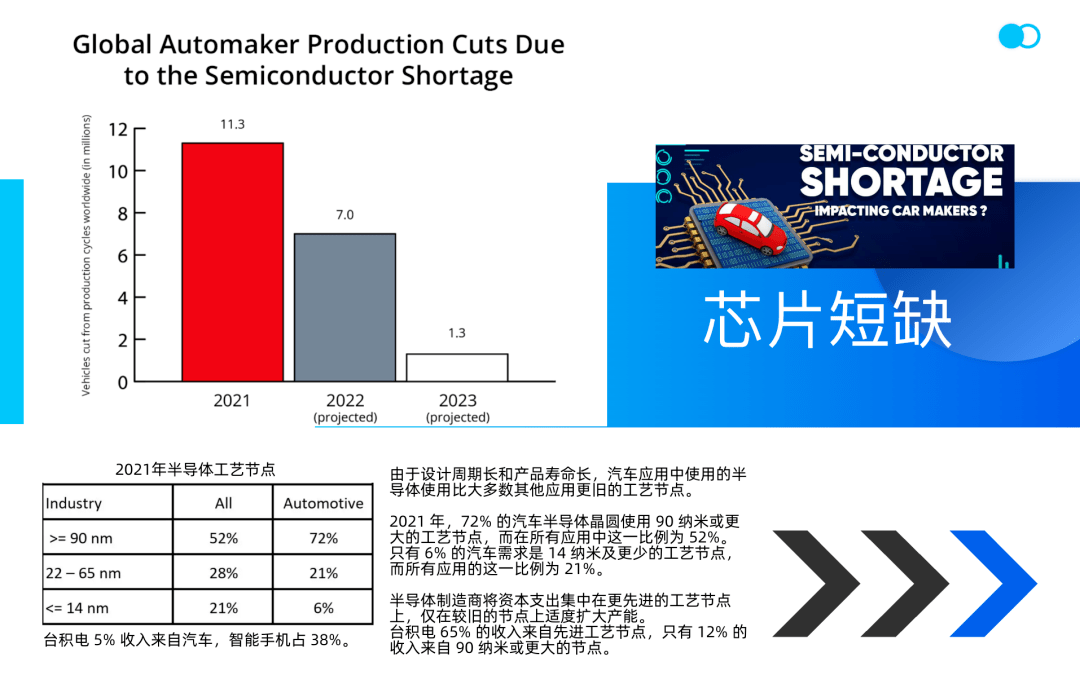

▲圖1. 汽車芯片短缺給汽車行業造成了很大的困擾

Part 1

汽車電子芯片的短缺

從目前來看,汽車半導體的短缺可能至少會持續到 2023 年,盡管少數車企表示已恢復滿負荷生產,但大多數車企還是認為芯片是持續短缺的。短缺還是讓車企沒辦法生產足夠的汽車來滿足 2022 年和 2023 年的需求,從而導致大多數汽車的價格持續居高不下。汽車芯片的短缺,對于汽車Tier1和Tier2的盈利傷害,是要比汽車整車企業來得更大,后者能通過整車供給價格來調節利潤,零部件企業漲價很難。

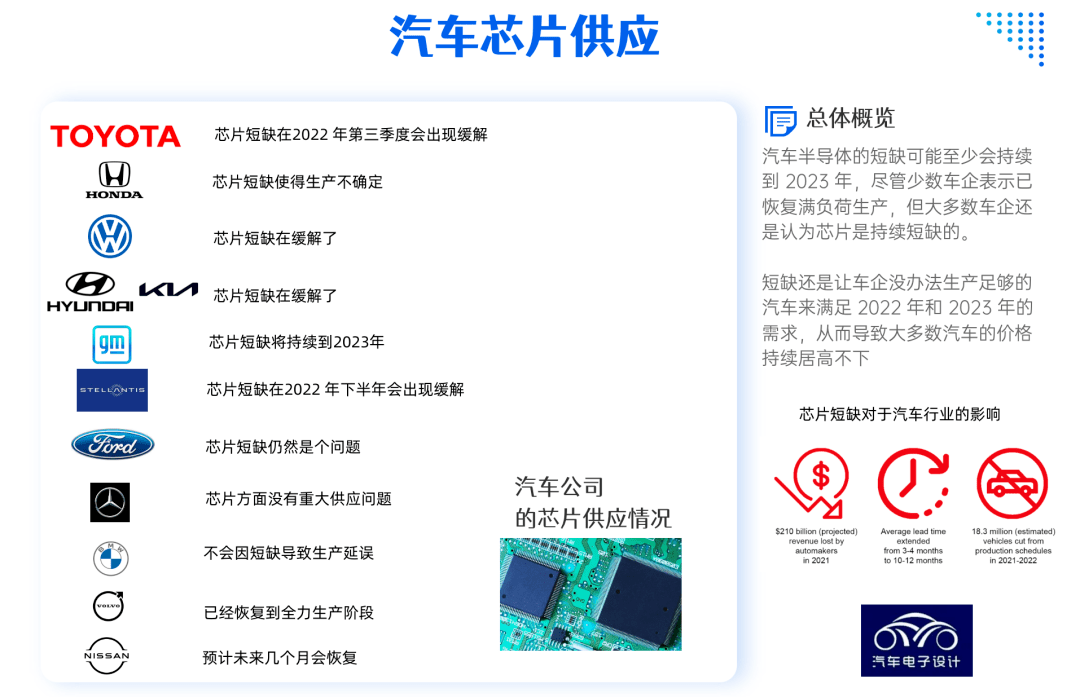

▲圖2. 汽車行業的主要車企對芯片短缺的認知基本情況

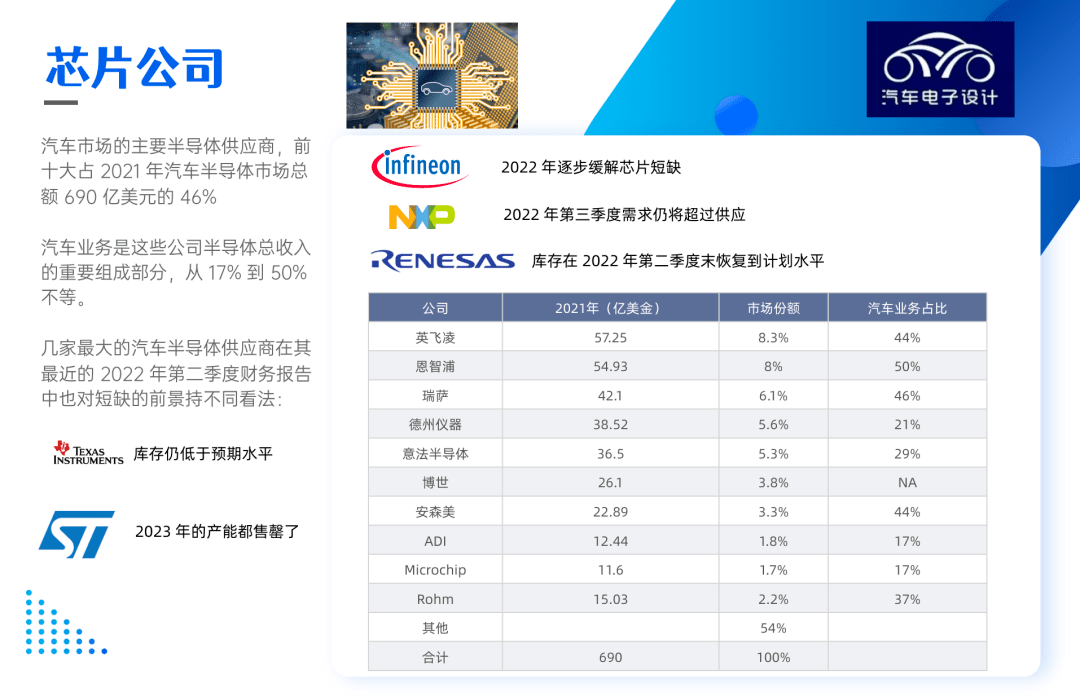

汽車芯片企業,是這一輪周期的大贏家,但是帶來的挑戰是全球汽車企業,開始意識到汽車芯片領域的可控性非常重要。

▲圖3. 汽車芯片行業的表態

Part 2

MCU的情況

根據Morgan Stanley的報告,9 月MCU的需求惡化,但是MCU供應仍在增加,中國MCU廠商沒有削減訂單。由于庫存增加,降價迫在眉睫,如果需求沒有恢復,庫存消化可能會持續到2023年上半年。

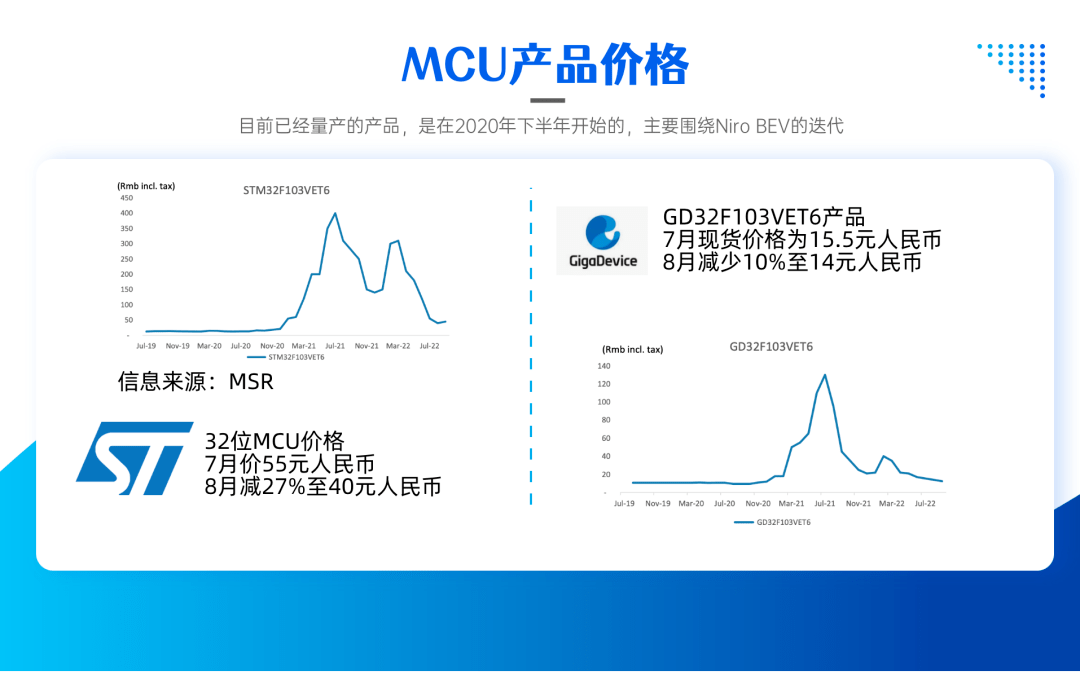

中國 MCU 渠道價格數據于 9 月,意法半導體的 32 位 MCU價格在 8 月份大幅下跌后,環比上漲 13% 至 45 元(8 月份為 40 元),當前現貨報價正在走低,至 30-40 元人民幣,這意味著 9 月現貨價格仍可能下跌。

兆易創新的 GD32F103VET6 現貨價格環比下跌 11%至 12.5 元, 8月份為14元,7月為15.5元。

目前最大的問題是9 月沒有季節性需求回升,由于中國的雙 11、歐美的黑色星期五和圣誕節銷售的零部件庫存,通常在 9 月需求會出現季節性反彈。目前9 月的第一周需求因偶發的情況而中斷,目前看到未來需求進一步疲軟,而供應繼續增加。

● 全球的芯片公司保持合同價格持平,緊張的供應動態逐漸緩解。

●中國供應商在三季度均下調了合同價格,但仍未能提振需求

目前的問題是經銷商因宏觀不確定性而不愿囤貨。

▲圖4. 廣義MCU的基本情況

在這一輪周期中,與中國臺灣的廠商在22年第四季度減產不同:

●中國國內廠商仍在采購晶圓。隨著更多供應進入市場以及企業爭奪市場份額,中國 MCU 供應商的盈利能力面臨巨大壓力。

● 部分中國廠商的MCU當前現貨價格已經低于合同價,現貨價格疲軟可能會迫使本地供應商在四季度進一步降低合同價格。

●中國廠商的MCU渠道庫存平均增加4-6個月。

目前這一輪MCU的下降周期將持續到 2023年上半年,預計下行周期將持續三個季度,現貨定價是一個很好的情緒指標,這一輪國產替代的過程中很快意味著價格戰。

小結:我覺得汽車電子其實是電子的一個分支(特殊要求),在消費和工業電子里面走過的路,在汽車電子會再走一遍。

-

單片機

+關注

關注

6035文章

44554瀏覽量

634694 -

mcu

+關注

關注

146文章

17128瀏覽量

351005

發布評論請先 登錄

相關推薦

5nm制程,16核心?高性能汽車MCU發展趨勢

國產8位MCU為什么能被國內的電子工程師大量應用?

使用AEC-Q100 MSPM0 MCU,實現最佳的汽車車身電子元件設計

使用AEC-Q100 MSPM0 MCU優化汽車車身電子裝置設計

在汽車SiC牽引逆變器中使用Sitara MCU AM263x

國芯科技新一代汽車電子MCU CCFC3012PT流片和測試成功

芯海科技亮相AutoSEMI 2024:“模擬信號鏈+MCU”賦能汽車電子創新

極海發布基于汽車音樂律動氛圍燈的G32A1445汽車通用MCU

汽車MCU芯片知識點梳理

芯海科技汽車MCU業務已實現多款產品量產

京東汽車全國汽車配件供應鏈基地落戶中國車谷

澎湃微電子全新系列高端MCU即將上市

國芯科技:新一代汽車電子MCU產品“CCFC3007PT” 內部測試成功

工商網監

工商網監

評論