") 量子啟發(fā)式提升投資收益:指數(shù)復(fù)制與指數(shù)優(yōu)化

量子啟發(fā)式提升投資收益:指數(shù)復(fù)制與指數(shù)優(yōu)化

金融行業(yè)或?qū)⑹橇孔佑嬎懵氏却笠?guī)模應(yīng)用的領(lǐng)域。

近日,本源量子聯(lián)合新華指數(shù)團隊合作開發(fā)出量子啟發(fā)式算法,該算法可以在經(jīng)典計算機上運行,能夠有效降低投資成本,加快決策效率,提升投資收益。

什么是量子啟發(fā)式算法?

量子啟發(fā)式算法是一種利用量子力學(xué)概念和原理的經(jīng)典計算方法,可用于解決金融領(lǐng)域“指數(shù)追蹤”和“基于指數(shù)的投資組合優(yōu)化”問題,速度上相對傳統(tǒng)經(jīng)典計算方法有進一步提升。

量子啟發(fā)式算法可以讓投資者以更低的成本、更少的資金量投資復(fù)制指數(shù)類金融產(chǎn)品。

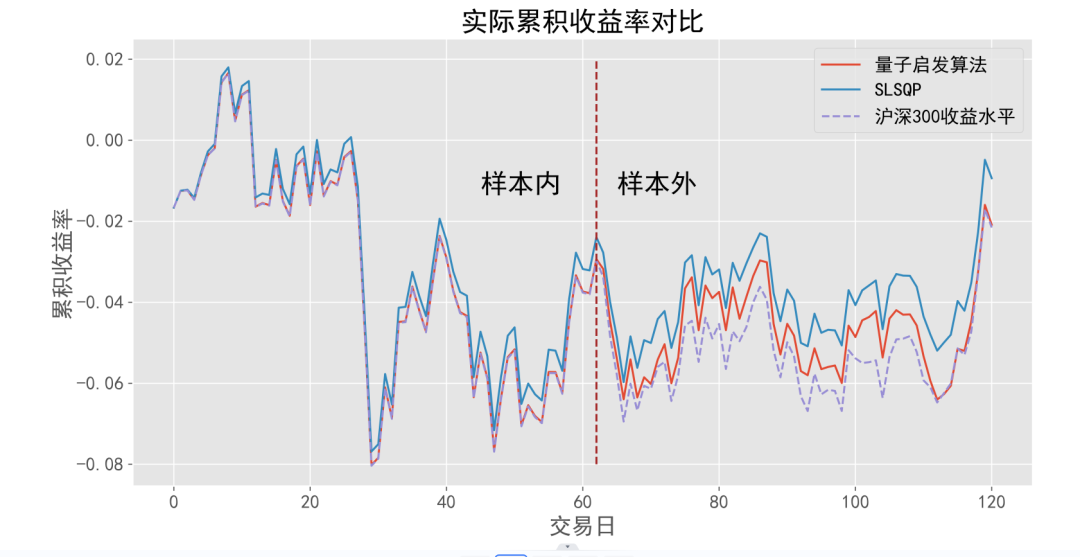

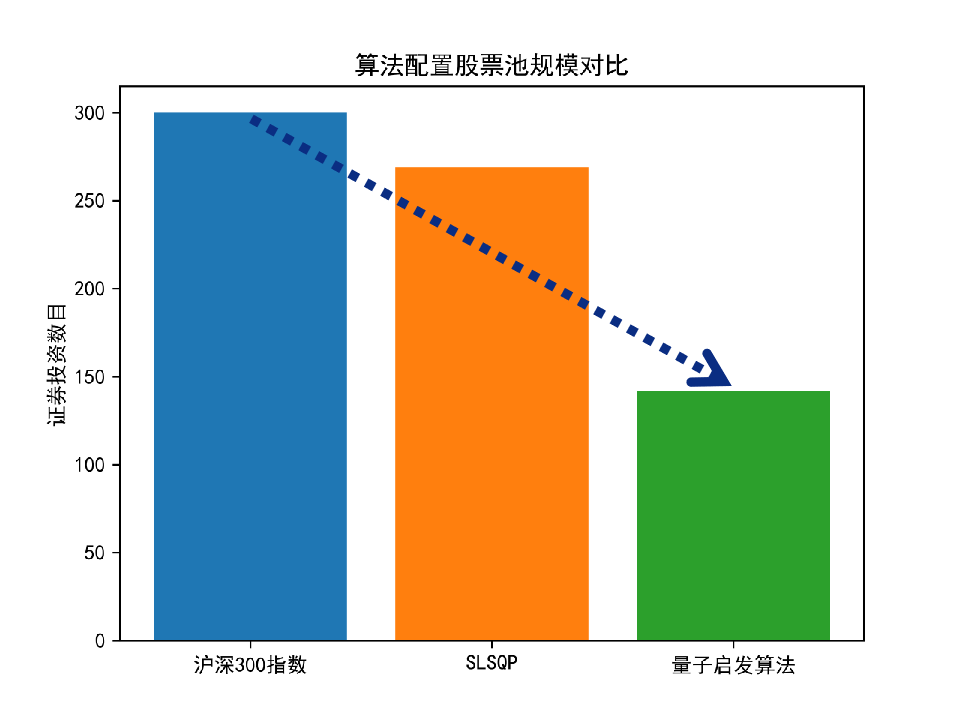

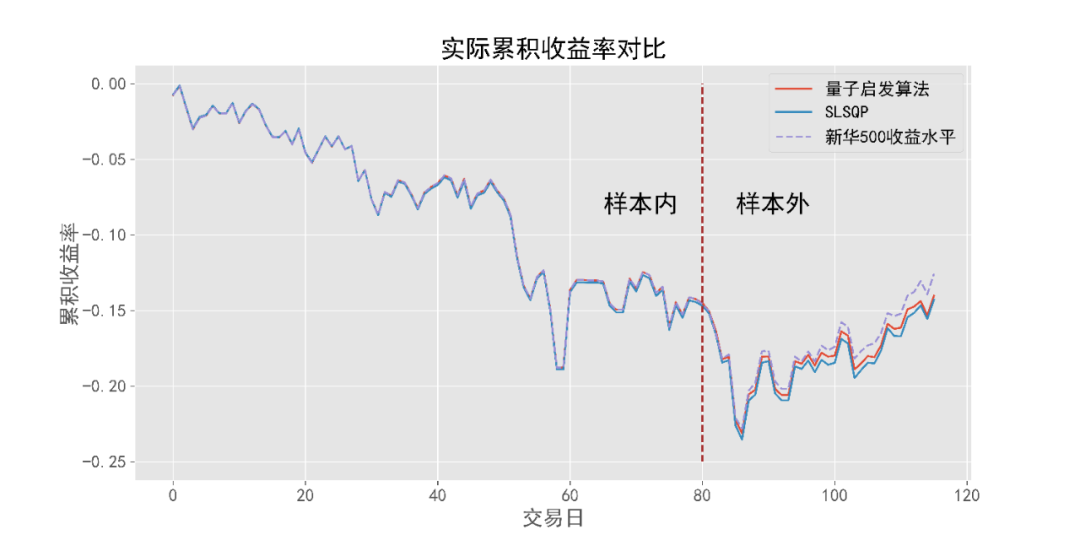

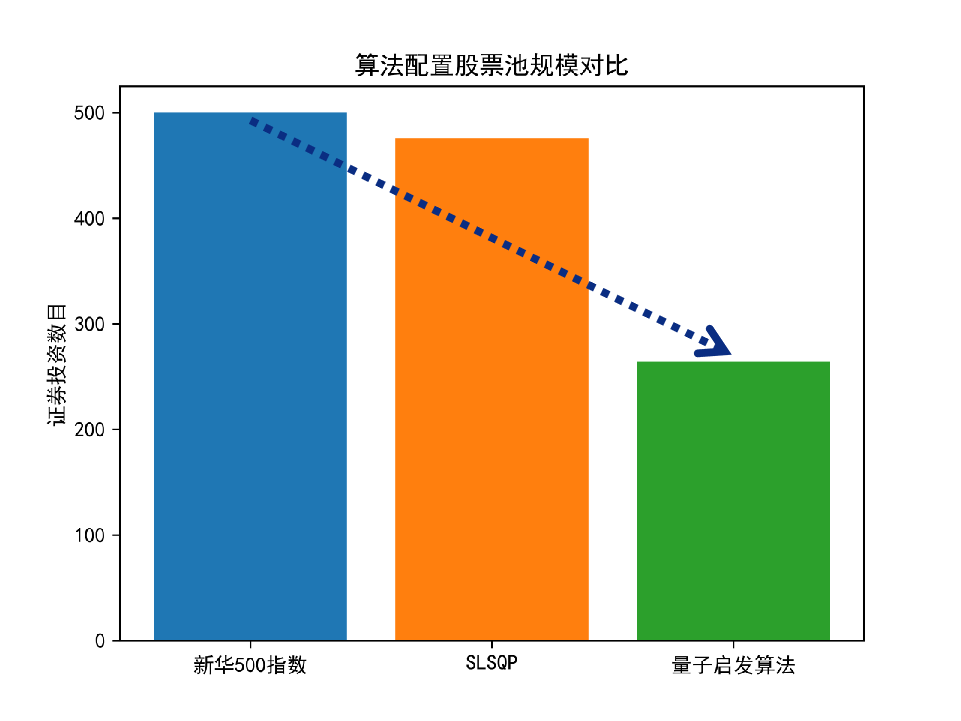

根據(jù)對股票市場歷史統(tǒng)計數(shù)據(jù)結(jié)果分析,無論在熊市還是牛市,絕大多數(shù)投資者都無法達到超過大盤漲幅的收益。研究人員利用量子啟發(fā)式算法,分別對滬深300指數(shù)以及新華500指數(shù)進行指數(shù)追蹤,發(fā)現(xiàn)量子啟發(fā)式算法相對常見的經(jīng)典優(yōu)化方法SLSQP算法,可以大幅減少股票池的規(guī)模,為投資者減少大量的交易費用,降低資金需求(如下圖1、2)。

圖1:算法配置股票池規(guī)模及累積收益率對比(滬深300指數(shù))

圖2:算法配置股票池規(guī)模及累積收益率對比(新華500指數(shù))

在面對需要消耗更多計算資源的問題時,量子啟發(fā)式算法還有相應(yīng)的并行版本可以提供進一步加速。

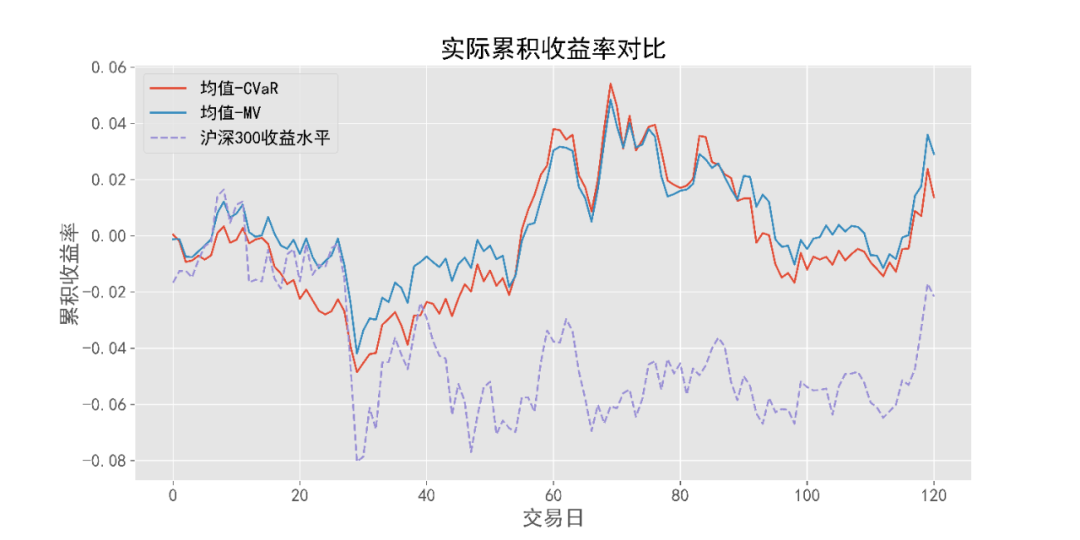

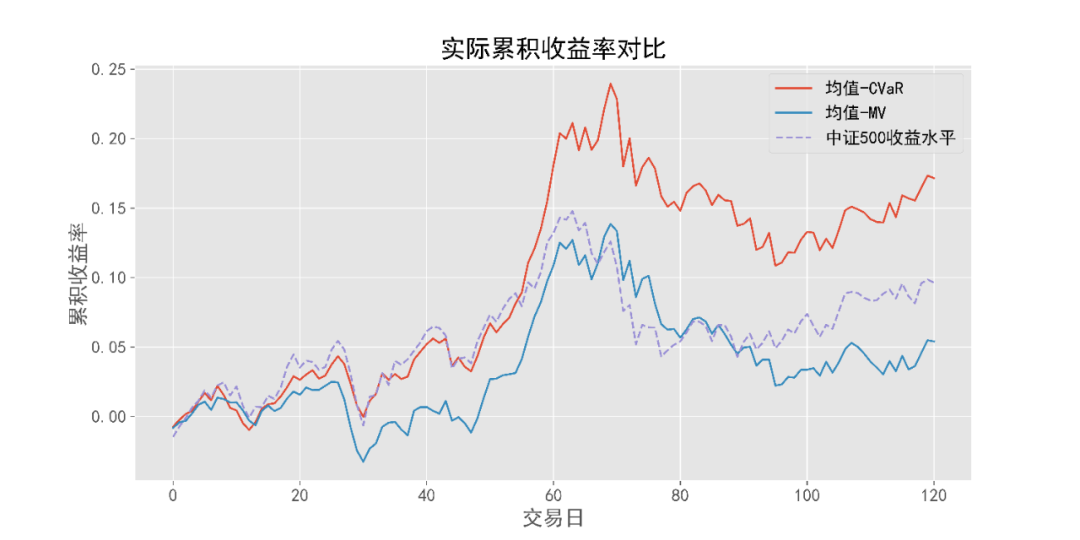

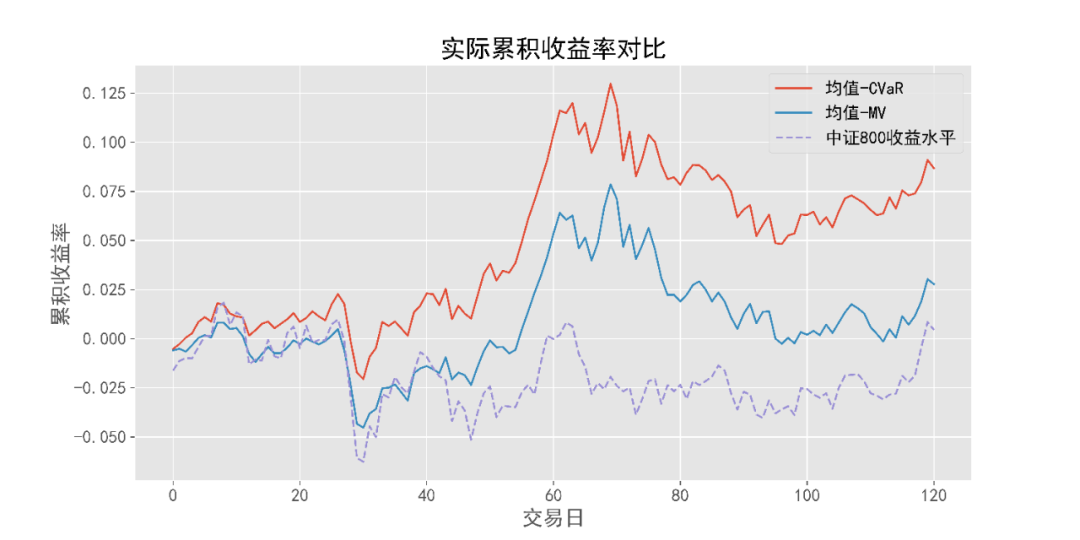

對滬深300、中證500和中證800三種指數(shù)的指數(shù)優(yōu)化研究中,研發(fā)人員采用量子啟發(fā)式算法對比了兩種不同的投資組合優(yōu)化模型(均值-MV模型及均值-CVaR模型)。其中,采用均值-CVaR模型計算求得結(jié)果總是可以以投資更少數(shù)目的證券(相對于滬深300指數(shù)僅投資其中的36只證券,中證500指數(shù)投資57只,中證800指數(shù)投資178只)得到較同一時期指數(shù)更高的回報(如圖3、4、5)。

當優(yōu)化中證800指數(shù)時,均值-MV模型求解過程中待優(yōu)化變量個數(shù)達到800個,一般的經(jīng)典計算方法速度會明顯降低,而此時量子啟發(fā)式算法仍可以有高達10倍的速度提升。

圖3:滬深300指數(shù)調(diào)整期內(nèi)及模型優(yōu)化結(jié)果在同一時期的累積收益率

圖4:中證500指數(shù)調(diào)整期內(nèi)及模型優(yōu)化結(jié)果在同一時期的累積收益率

圖5:中證800指數(shù)調(diào)整期內(nèi)及模型優(yōu)化結(jié)果在同一時期的累積收益率

本源量子品宣中心出品

執(zhí)行/ 楊夏

-

量子

+關(guān)注

關(guān)注

0文章

478瀏覽量

25494

發(fā)布評論請先 登錄

相關(guān)推薦

東風(fēng)汽車專利創(chuàng)新指數(shù)領(lǐng)跑中國車企

潤和軟件入選創(chuàng)業(yè)板指數(shù)、中證A500等核心指數(shù)

氧指數(shù)測試儀:安全材料研發(fā)的得力助手

本源產(chǎn)品丨指數(shù)追蹤真機應(yīng)用

英特爾或被道瓊斯指數(shù)除名

格靈深瞳同時入選科創(chuàng)AI和科創(chuàng)200兩大指數(shù)

概倫電子同時入選兩項上證科創(chuàng)板主題指數(shù)

中興通訊再次入選富時社會責(zé)任指數(shù)系列

“本源悟空”真機應(yīng)用之金融科技領(lǐng)域——投資組合優(yōu)化應(yīng)用

軟通動力入選深證50指數(shù)樣本 “軟硬一體”戰(zhàn)略驅(qū)動核心價值提升

中證指數(shù)公司正式發(fā)布上證智選科創(chuàng)板半導(dǎo)體30指數(shù)

TE Connectivity發(fā)布2024《行業(yè)技術(shù)指數(shù)》年度報告

【量子計算機重構(gòu)未來 | 閱讀體驗】 跟我一起漫步量子計算

智慧路燈:提升城市安全指數(shù)的必備工具

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論