智能汽車國產芯片能否打破技術壁壘

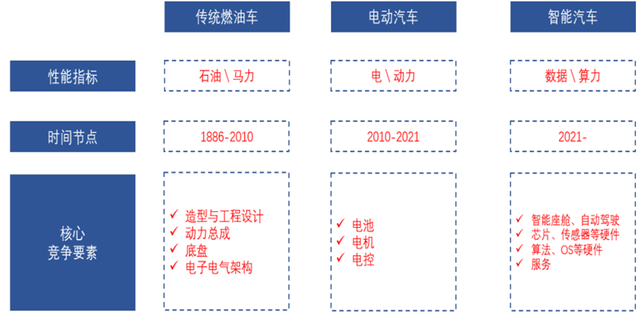

智能汽車國產芯片能否打破技術壁壘

過去十年,手機領域的蓬勃發展是半導體產業快速增長的主要推動力;未來十年,高級別自動駕駛、智能座艙、車載以太網絡以及車載信息系統等都會催生新的半導體需求,其中汽車 SOC、功率半導體、汽車傳感器、存儲、多功能MCU、車載以太網、支持 OTA 升級的先進通信系統等為細分領域高景氣賽道。

ADAS/AD、座艙智能化驅動汽車 SOC 市場量價提升。

(1)自動駕駛 SOC:“硬件預埋+OTA 升級”是驅動自動駕駛 SOC 增長的核心因素,測算中國自動駕駛芯片市場規模將在 2025 年達到 138 億元,到 2030 年達到 289 億元,CAGR 為 25.1%。

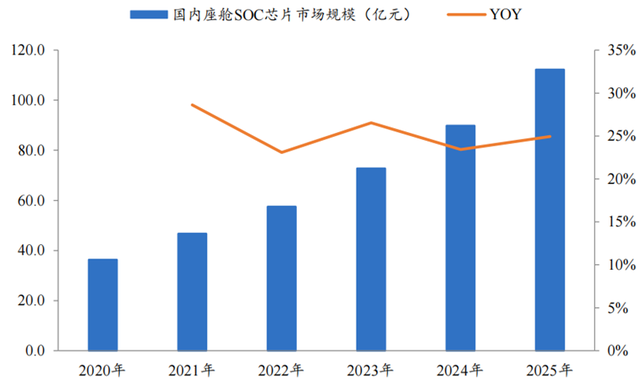

(2)座艙 SOC:車內智能化感知、交互、場景應用升級,是驅動座艙芯片由“單芯單屏”向“一芯多屏”的核心因素。測算 2025 年國內座艙 SOC 市場規模將達到 112 億元,CAGR 為24.5%。

01

汽車電動化、智能化引領SoC產業新趨勢

手機領域的蓬勃發展是過去十年半導體產業快速增長的主要推動力,汽車電子化和智能化有望成為半導體行業新增長級,產業變革下一定會催生新的科技廠商和行業主導者。未來汽車會和手機、電腦一樣,成為整個半導體行業的主要增長推動力,主要系更高級的自動駕駛、智能座艙、車載以太網絡以及車載信息系統等都會催生新的半導體需求。地平線預測 2030 年全球汽車領域芯片市場規模約為1000 億美金,相比 2017 年全球汽車芯片 375 億美金市場同比增長 190%。

新能源汽車搭載芯片數量約為傳統燃油車的 1.5 倍,預計 2028 年單車半導體含量相比 2021 年翻一番。自動駕駛級別越高對傳感器芯片數量要求越多,L3 級別自動駕駛平均搭載 8 個傳感器芯片,而 L5 級別自動駕駛所需傳感器芯片數量提升至 20 個。同樣車輛所需處理與儲存的信息量也與自動駕駛技術成熟度正相關,進一步提升了控制類芯片和儲存類芯片的搭載量。據統計至 2022 年,新能源汽車車均芯片搭載量約 1459 個,而傳統燃油車搭載芯片數量為 934 個。Strategy Analytics 預計每輛車的平均硅含量將從 2021 年 530 美元/車翻一番,到 2028 年超過 1000美元,而高端制造汽車的硅含量可能超過 3000 美元。

▲2012-2022 年中國每輛汽車搭載芯片數量(單位:個)

▲汽車半導體市場規模及單車半導體價值趨勢(右軸單位:美元)

汽車芯片主要有如下幾個應用領域:

主控芯片用來生成汽車主要控制信號的計算和生成功能。主控芯片通過接受各類傳感器搜集到的信號,進行計算相對的處理措施,并將驅動信號發送給對應的控制模塊。因此主控芯片相當于汽車的“大腦”。

功率芯片是新能源汽車價值量提升最多的部分,需求端主要為 IGBT、MOSFET 及多個 IGBT 集成的 IPM 模塊等產品,核心用于大電流和大電壓的環境。

CMOS 芯片是將光子轉換為電子進行數字處理,把圖像信號轉換為數字信號的芯片,包括微透鏡、光電二極管、處理芯片以及 IO 接口,是攝像頭的關鍵部件。隨著自動駕駛等級提升,預計 L3 以上的輔助駕駛需要約 18 顆攝像頭,主要用在倒車后視,環視,前視,轉彎盲區等領域。

射頻接收器是無線通訊的重要器件,射頻芯片是指能夠將射頻信號與數字信號進行轉換的芯片,它包括功率放大器 PA、濾波器、低噪聲放大器 LNA、天線開關、雙工器、調諧器等。未來,射頻芯片將像汽車的耳朵一樣將助力 C-V2X 技術發展,將“人-車-路-云”等交通參與要素有機聯系在一起,彌補了單車智能的不足,推動協同式應用服務發展。

超聲波/毫米波/激光雷達是感知車身傳感器,智能汽車通過傳感器獲得大量數據,L5 級別的汽車會攜帶傳感器將達到 20 個以上。車載雷達主要包括超聲波雷達、毫米波雷達和激光雷達三種。其中,中國超聲波雷達已發展的相對成熟,技術壁壘不高;毫米波雷達技術壁壘較高,且是智能汽車的重要傳感器,目前處于快速發展的階段;激光雷達技術壁壘高,是高級別自動駕駛的重要傳感器,但目前成本昂貴、過車規難、落地難。

存儲芯片是智能汽車的“記憶“,自動駕駛技術升級帶來車規存儲的帶寬持續高增長是長期趨勢,未來汽車存儲將由 GB 級走向 TB 級別。

汽車面板呈多屏化趨勢。汽車智能化、電動化提速將帶動車均面板數量,車載面板也開始走向標準化。從需求上看,顯示屏在汽車上的應用越來越廣,需求數量強勁成長。車載顯示主要包括中控顯示屏、儀表顯示屏、擋風玻璃復合抬頭顯示屏、虛擬電子后視鏡顯示屏、后座娛樂顯示屏等。隨著車聯網、新能源車、無人駕駛等因素的推動,人們對具備導航、車輛狀況、多媒體影音等功能的車載面板的需求將持續擴大。

▲芯片在汽車上的主要應用

傳統功能汽車采用分布式電子電氣架構,離散化的 ECU 軟硬件緊耦合且各 ECU 之間獨立性較強,硬件資源無法共享且形成數據孤島,對用戶新需求反饋的整體周期長達 20 個月以上,難以形成持續快速迭代的軟件開發模式。因此,軟件定義汽車開發模式驅動整車電子電氣架構由分布式向中央集中式演進,其核心是車載計算的集中化發展,高集成化的域控制器、車載中央計算平臺是關鍵。

02

汽車SoC智能車功能核心元件

目前MCU是汽車芯片中占比第一的細分品類。IC Insights 發布的數據顯示,2021年全球汽車芯片從細分產品占比來看,前三分別微處理器、模擬芯片和傳感器,所占比重分別為 30%、29%和17%。MCU 芯片全稱為微控制單元,又稱為單片微型計算機或者單片機。

它是一個是把中央處理器的頻率與規格做適當縮減,并將內存、計數器、USB、A/D 轉換、UART、PLC、DMA 等周邊接口,甚至 LCD 驅動電路都整合在單一芯片上形成芯片級的計算機。通常MCU只能完成較少的任務,例如開啟智能雨刷,或是下車后自動落鎖等等。因此在豪車中可能擁有數百個MCU 來實現各種智能化功能。

▲2021 年汽車芯片構成

人工智能時代誕生系統級芯片(SOC)。在人工智能時代計算架構從單一芯片模式向融合異構多芯片模式發展,將 CPU 與 GPU、FPGA、ASIC 等通用/專用芯片異構融合、集合 AI 加速器的系統級芯片(SOC)應運而生。

廣義而言汽車領域算力稍強(2K DMIPS 以上)的 MCU 都可算是 SOC,Arteris 預測未來單車 SOC 數量為 23 個,而大算力 SOC 在車載端主要面向兩個領域,分別是智能座艙和智能駕駛。

汽車領域正在復刻手機領域從“功能手機→智能手機”的演變過程,SOC 在智能汽車時代扮演重要角色,其中實現人工智能算力的“xPU”至關重要:

PC 領域:主要注重通用計算,因此芯片架構為“邏輯計算 CPU+GPU”;

手機時代:最重要的應用是支付、玩游戲和拍照。因此芯片架構增加了 ISP,手機 SOC 芯片構成為“CPU+GPU+ISP(圖像處理)”。

智能汽車時代:芯片架構更加復雜化,座艙大屏很注重圖形處理因此需要GPU、攝像頭作為實現自動駕駛的主傳感器因此需要 ISP、另外還需要類似大腦功能實現自動駕駛的神經網絡 NPU。因此汽車 SOC 芯片構成為“CPU+GPU+ISP+NPU”。

CPU 負責邏輯運算和任務調度;GPU 作為通用加速器,可承擔 CNN 等神經網絡計算與機器學習任務,將在較長時間內承擔主要計算工作;FPGA 作為硬件加速器,具備可編程的優點,在 RNN/LSTM/強化學習等順序類機器學習中表現優異,在部分成熟算法領域發揮著突出作用;而 ASIC 可以兼顧性能和功耗,作為全定制的方案將在自動駕駛算法成熟后成為最終選擇。

▲CPU、GPU、FPGA 和 ASIC(NPU、TPU)比較

從芯片工藝制程來看,不同汽車芯片對工藝要求存在較大差異。MCU 主要是依靠成熟制程,全球 70% MCU 生產來自臺積電;而座艙、自動駕駛 SOC 及 AI 芯片等主控芯片持續追求 7nm 及以下先進制程。

▲重點芯片產品晶圓尺寸和制程對比

汽車 MCU 緊隨汽車電子電氣架構發展,SOC 芯片會集成部分低端 MCU 功能,因此未來 MCU 單車使用量將會下降,分布式向域控制發展使用量將從當前從 30-40 顆,逐步提升至 70-80 顆,但未來隨著集中式架構落地,算力向整車計算平臺集中,汽車 MCU 的使用量又將逐步降低至 50-60 顆左右。

SOC芯片并不能替代所有MCU,一方面不是所有 MCU 都有必要接入 SOC 芯片,比如“讓轉向燈閃耀的控制方式”如果不用 MCU 方案,全部接入 SOC 芯片會形成一個星形網絡,不僅導線數量會增加,管理難度也會劇增。另外一方面也需要一部分 MCU 作為 SOC 芯片安全冗余的備選方案。

拆分自動駕駛 SOC 結構,包括 CPU、GPU 和其他類型的定制芯片(如 NPU、深度學習加速器(DLAs)和計算機視覺處理器(CVP))。除此之外,一個典型的自動駕駛SOC 結構還包括以下部分:

至少一個微處理器(MPU)或數字信號處理器(DSP),但也可以有多個處理器內核;存儲器可以是 RAM、ROM、EEPROM 和閃存中的一種或多種;

用于提供時間脈沖信號的振蕩器和鎖相環電路;

由計數器和計時器、電源電路組成的外設;

不同標準的連線接口,如 USB、火線、以太網、通用異步收發和序列周邊接口等;電壓調理電路及穩壓器。

拆分座艙 SOC 架構,我們發現在多塊高分辨率屏幕和流暢的系統背后,不僅僅比拼的是車機芯片的算力、視頻處理能力,更加看重 AI 能力等性能指標。比如高通8155 芯片是高通第三代驍龍汽車數字座艙旗艦級平臺,是一款異構架構的芯片,包含 CPU、GPU、DSP、ISP 以及 AI 引擎等:

在 CPU 部分,8155 芯片采用 1+3+4 的 8 核心設計,核心為高通 Kryo485。其中大核主頻為 2.96GHz,三個高性能核心主頻為 2.42GHz,四個低功耗小核主頻為 1.8GHz。

而 GPU 部分,8155 芯片與驍龍 855 都采用 Adreno640。同時,8155 芯片所采用的 Hexagon690DSP、Spectra380ISP,相比高通驍龍 855 和 855+,名稱上也是一模一樣。

此外與自動駕駛芯片不同的是,8155 芯片并沒有獨立的 NPU 內核,AI 計算主要通過 DSP、CPU 和 GPU 組成的 AI 引擎完成。其中,Hexagon690 擁有7TOPS 的 AI 算力,加上 CPU、GPU 的 AI 算力之和為 8TOPS。

03

自動駕駛傳感器配置內卷 硬件預埋成為車企主流策略

2015 年以前輔助駕駛功能主要為 L1/L0 級,L1 級可實現加減速或轉向控制,駕駛員持續進行車輛橫向和縱向的操作,代表功能為 LKA、AEB 等;

2016 年進入 L2 級時代,可同時實現車速和轉向自動化。駕駛必須始終保持掌控駕駛,在特定場景下系統進行橫向和縱向操作,代表功能為 ACC、LKA、APA 等,部分 ECU 開始集成式發展,但仍未有域的劃分,目前 L2 及以下整體單車配套價值在 1.5 萬元左右。

到 2020 年將正式進入 L3 級導入期,為有條件自動駕駛,可解放雙手。駕駛員不必一直監控系統,但必須時刻保持警惕并在必要時進行干預,整車大約分為 5~6 個域,控制器算力指數級提升,以太網開始出現,L3 及以下整體單車配套價值約為 2.5 萬元。但是由于目前 L3 級別自動駕駛技術仍不完善、法規問題、責任認定、加之成本過高,短期內能夠實現大規模量產的仍然以 L2級別的 ADAS 為主。

未來,L2+輔助駕駛系統將快速普及并長期存在,另外在一些低速、封閉場景下比如礦山,港口中 L4 自動駕駛開始落地,而基于法律法規以及技術成熟度等問題,高速、開放場景下的 robotaxi/robotruck 落地需要較長時間,黑芝麻智能單記章指出,從 L2 真正突破到 L3 級是一個漫長的過程,未來很長一段時間內智能網聯汽車仍將處于人機共駕的狀態,這其中涉及到軟件、硬件、數據等技術的緊密配合和升級。尤其是大算力車規級芯片,將是高階自動駕駛突破的核心關鍵。

目前市面上主流的自動駕駛芯片SOC 架構方案分為三種:CPU+GPU+ASIC,CPU+ASIC 及 CPU+FPGA。從發展趨勢來看,定制批量生產的低功耗、低成本的專用自動駕駛 AI 芯片(ASIC)將逐漸取代高功耗的 GPU。

英偉達 Xaiver 芯片主要有四個模塊,其中 GPU 占的面積最大,其次是 CPU,輔以兩個 ASIC。特斯拉 FSD 芯片架構主要有三個模塊,即 GPU、CPU 和NPU,其中 NPU 是架構重點。

MobileyeEQ5 的 CVP 是針對 Mobileye 自有的視覺算法設計的 ASIC,以此有效降低功耗。地平線自主研發了基于靈活 BPU 架構的 ASIC 芯片。

谷歌 Waymo 采用“CPU+FPGA”方案,其計算平臺采用英特爾 Xeon 的 12 核以上的 CPU,搭配 Alter 的 Arria 系列的 FPGA。其 I/O Board 采用英飛凌的Aurix 系列的 MCU 作為 CAN/Flex Ray 網絡通信接口。在自動駕駛算法固化后,FPGA 可能被 ASIC 替代。

ISP(Image Signal Processing)指圖像信號處理器,主要作用是對前端圖像傳感器輸出的信號做后期處理。簡單來說 ISP 是攝像頭的 Photo Shop,目的是提升圖像質量。在傳統的自動駕駛方案中,ISP 和攝像頭是一對一的對應關系,也就是說只要有一顆攝像頭,就要有一顆ISP。

在車載端,SOC 內部集成 ISP 意味著無需再為每個攝像頭傳感器提供 ISP,從而大幅降低感知硬件的成本。而在攝像頭端,取消 ISP 既可以解決高像素攝像頭會帶來嚴重的散熱問題,也可以幫助車載攝像頭如何進一步縮小電路板尺寸和降低功耗。

英偉達的 Xavier 和黑芝麻智能 A1000 芯片中均集成了 ISP。根據英偉達官網,英偉達 Xavier 內置的 ISP 每秒可處理是 15 億像素,黑芝麻智能也將 ISP 集成在了 A1000 芯片中,每秒可以處理 12 億像素。

車載計算平臺的算力上限決定車輛生命周期內可承載的軟件服務升級上限,整車廠將通過向 C 端收取軟件授權和 OTA 更新服務費以完成商業模式閉環。當前面向量產乘用車的智能駕駛系統整體處于 L3 及以下級別,但智能駕駛技術仍在持續迭代升級中,為保證車輛在全生命周期內的持續軟件升級能力,主機廠在智能駕駛上采取“硬件預置,軟件升級”的策略,通過預置大算力芯片,為后續軟件與算法升級優化提供足夠發展空間。

高級別自動駕駛對攝像頭像素要求提高,預計未來 800 萬像素相機會取代 1-200 萬像素相機的主流解決方案。假設一輛智能汽車配備 12 個 800 萬像素的攝像頭,每秒 60 幀(FPS),隱含的數據輸入速率可能達到 5.76 億像素/秒。

疊加激光雷達的點云算法,預計智能汽車的計算能力將從目前支持 L2+/3 級自動駕駛的神經網絡處理器(NPU)的 100 多個 TOPS(每秒萬億次操作,計算能力的衡量標準)和支持 2+/3 級自動駕駛的 CPU 的 80K DMIPS(每秒 Dhrystone 百萬指令,也是計算機性能的衡量標準),分別提高到 2030 年的 1000 多個 TOPS 和 500KDMIPS。

伴隨著 ADAS 輔助駕駛功能在新車市場上滲透率的不斷提升,新勢力與領先自主品牌車企在智能駕駛領域的廝殺日益激烈,智能駕駛傳感器配置走向“內卷”,以蔚來、小鵬、極狐為代表的車型更是率先宣布激光雷達量產上車,疊加高級別自動駕駛對攝像頭像素要求提高,對應自動駕駛芯片算力也持續提升。

自動駕駛數據集對于訓練深度學習模型和提升算法可靠性至關重要,SOC 廠商不但推出了自研的 AI 訓練芯片,還有云端超算平臺。特斯拉推出了 AI 訓練芯片 D1和“Dojo”超算平臺,將用于特斯拉自動駕駛神經網絡的訓練。不僅如此,訓練算法模型產品也愈發重要,包括 2D 標注、3D 點云標注、2D/3D 融合標注、語義分割、目標跟蹤等,如英偉達 Drive Sim 自動駕駛模擬平臺、地平線“艾迪”數據閉環訓練平臺等。

特斯拉推出了 Dojo 超算訓練平臺:采用特斯拉自研 7nm AI 訓練芯片 D1,依托龐大客戶群來收集自動駕駛數據,從而實現對深度學習系統的模型訓練。從官方公開信息來看,特斯拉 Dojo AI 系統采用分布式架構,每個 Dojo 節點都有自己的 CPU、內存和通信接口。而每個節點都有 1.25MB 的 SRAM(靜態隨機存取存儲器),然后每個節點都連接到一個 2D 網格。

當前特斯拉Autopilot 主要使用 2D 圖像+標注的方式進行訓練和算法迭代,通過 Dojo 超算平臺,可以使得 Autopilot 可以以 3D 圖像+時間戳(4DAutopilot 系統)的方式進行訓練,4DAutopilot 系統將具備可預測性,標記道路物體的 3D 移動軌跡,以加強自動駕駛功能的可靠性;

英偉達推出了自動駕駛模擬平臺:DRIVE Sim 是一種基于 Omniverse 構建的仿真工具,它可以利用平臺的許多功能。DRIVE Sim 生成的數據用于訓練構成自動駕駛汽車感知系統的深度神經網絡。DRIVE Sim 的傳感器功能包括路徑追蹤攝像頭、雷達和激光雷達模型,可捕獲現實世界的效果,如動態模糊、LED 閃爍、滾動快門和多普勒效應。

地平線艾迪平臺:艾迪 AI 開發工具平臺是一個高效的軟件 2.0 訓練、測試、管理的工具平臺,包括半/全自動的標注工具,自動化模型訓練,長尾場景管理、軟件自動集成、自動化回歸測試,最后這整套模型通過 OTA 升級部署到芯片上。

華為八爪魚自動駕駛開放平臺:“八爪魚”是一個按需獲取的全棧云平臺,服務覆蓋自動駕駛數據、模型、訓練、仿真、標注等全生命周期業務,向車企及開發者,提供了包括數據服務、訓練服務、仿真服務在內的 3 大服務。

(1)數據服務:處理車載硬件平臺上輸出的傳感器數據,回放雷達、攝像頭等不同格式的數據;支持 PB 級海量存儲、交互式大數據查詢和海量數據治理。

(2)訓練服務:管理和訓練自動駕駛模型,不斷在新的數據集和測試集上提升模型的準確度,持續提升自動駕駛安全系數。平臺提供軟硬件加速,能大幅縮短訓練時間,提升訓練效率。

(3)仿真服務:提供仿真、場景庫管理、場景片段、評測系統等應用工具,確保自動駕駛模型合規、安全、可度量、質量達標,快速集成到版本中。全球領先的自動駕駛 AI 訓練芯片包括:英特爾 Ponte Vecchio、英偉達 A100、特斯拉 D1 等。

OTA 技術最早應用在 PC 機上,后來廣泛應用在移動手機行業,近幾年才開始在汽車行業里廣泛應用。OTA 是空中下載技術,即通過網絡從遠程服務器下載新的軟件更新包對自身系統進行升級,包含固件升級和應用升級,從而滿足終端廠商的應用管理需求和運營商對入網終端的管理要求。

通過 OTA 技術,車企可以進行車輛的遠程診斷、大數據等應用,快速修復系統故障,并增加新的功能等,可以讓汽車即便在已經離廠并且服役中的狀態下,能透過互聯網從遠程進行系統升級,以達到“功能更新、亦或是漏洞補救”的目的。

截止到 2021年6月,ADAS 算法中巡航類相關的升級內容最多,為 42 項,其升級主要包括 ACC/ATC、主動循環、車速輔助等;其次為預警功能新增或優化,包括碰撞預警、車門開門預警以及車道偏離預警等,共有 23 項,另外泊車系統優化或新增也有 23 項,目標檢測與識別相關的有 17 項,主要包括對路面物體或動物識別優化、交通標志識別等,另外,環視系統優化升級和車道保持系統升級優化分別升級了 14 項和 12 項。

OTA 升級改變整個汽車行業的商業模式,OEM 可以向 C 端客戶發送“算法更新包”從而實現汽車全生命周期收費,而不是傳統汽車時代的“一錘子買賣”。過去傳統汽車行業長期以來依賴新車制造和銷售獲取利潤,現在智能汽車時代可以通過 OTA 按照“軟件升級×汽車保有量”收費。

▲部分 OEM 升級和收費情況

隨著汽車電動化、智能化的推進以及自動駕駛滲透率的提升,自動駕駛芯片行業將維持較高速的增長。預計中國自動駕駛芯片的市場規模將在 2025 年達到 138 億元,到 2030 年達到 289 億元,十年復合增長率預計可達 25.1%。

04

智能座艙感知、交互、場景應用升級

智能化逐漸成為消費者買車時更為關心的指標之一。汽車座艙的智能化發展由三部分推動,分別為車內/外環境感知,視覺、聽覺等多模態人機交互方案以及統籌感知計算的車聯網。汽車座艙智能化發展是通過配備智能化和網聯化的車載產品來實現與人、路、車的智能交互,是人車關系從工具向伙伴演進的重要紐帶和關鍵節點。

汽車座艙正成為具有擬人化交互能力的駕駛伙伴。目前智能座艙系統主要包括內飾、電子兩大系統,像車內的座椅、空調、燈光、儀表盤、中控屏、車聯網、語音識別、手勢識別等。智能座艙目前處于智能助理的初級階段,在硬件方面,座艙內部的實體按鍵被簡化,大屏化、多屏化趨勢顯著;在軟件方面,語音交互技術被廣泛應用,人臉識別技術和手勢識別技術也被嘗試,座艙所實現的功能趨于多樣化。

目前全球及中國智能座艙配置新車滲透率分別為 49.7%與 53.3%,當前中國汽車智能座艙普及度已經過半,預計未來中國智能座艙產品滲透率的增長將領先全球市場。目前中國智能座艙主要裝備于中高端車型,低端車型裝備率較低。

▲中國智能座艙裝配率

與傳統多芯多屏方案相比,大算力單芯片解決方案極大降低系統成本,并能提供多屏互動的智能互聯體驗,“一芯多屏”成為發展趨勢,芯片本身也朝小型化,集成化、高性能方向發展。座艙 SOC 芯片技術壁壘高,市場集中度高,在國產替代趨勢下,國產座艙 SOC 廠商有望迎來發展機會。

▲智能座艙硬件領域核心細分市場競爭格局概覽

汽車 E/E 架構將沿著“分布式”→“域集中式”→“中央計算式”的方向演進。與汽車 E/E 架構同步,座艙芯片方案也將相應地經歷“單芯單屏”→“單芯多屏”→“融合發展”三大階段的演進:

(1)分布式架構下不同座艙電子設備由不同控制器控制,表現為“單芯單屏”,但隨著座艙功能的提升,“單芯單屏”形態的弊端逐漸顯現:1)跨芯片信號傳輸存在延遲;2)成本壓力開始上升。

(2)集中域式方案即用一個系統級的主控芯片 SOC 來實現座艙內所有部件的控制,不僅在軟件層面上實現了軟硬分離,也在硬件方面實現了集中化,座艙智能化由“被動智能”邁向“主動智能”。隨著座艙智能化提升,多屏人機交互,語音等 AI 功能需求多樣化個性化,以及 OEM 不斷更新的 OTA 需求,對底層硬件要求提升,在座艙內“單芯多屏”的 SOC 方案開始進入大眾視野。

目前座艙 SOC 以 CPU 為核心,CPU算力從過去的數 K DMIPS 提升到如今的 100 多 K DMIPS 僅用了不到 7 年的時間。座艙主控 SOC 不僅需要處理來自儀表、座艙屏、AR-HUD 等多屏場景需求,還需要執行語音識別、車輛控制等操作,因此座艙系統的響應速度、啟動時間、連接速度等用戶體驗指標直接決定著汽車品牌的競爭力,智能汽車對座艙 SOC 的性能、算力需求持續攀升。

目前高通驍龍 SA8155P 的 CPU 算力約 105K DMIPS,SA8195P 的 CPU 算力約 150K DMIPS,高通第四代座艙 SOC 芯片 SA8295 甚至達到 200K DMIPS 以上。國內廠商,華為麒麟 990 的 CPU 算力超過 75K DMIPS,芯馳科技最新推出的座艙芯片 X9U 的 CPU 算力達到 100K DMIPS,瑞芯微最新推出的智能座艙芯片 RK3588MCPU 算力也達到 100K DMIPS。

其中三星已量產的 ExynosAutoV910 具備約 1.9TOPS 的 AI 算力,三星規劃 2025 年前后投放量產的 ExynosAutoV920 座艙芯片的NPU 算力將達到約30TOPS;高通已量產的 SA8155P 芯片AI 算力約8TOPS,其第四代座艙 SOC 集成的 NPU 算力高達 30TOPS,是目前已發布的 AI 算力最高的座艙 SOC 產品,計劃 2023 年投產。國產座艙 SOC 方面,芯馳科技的座艙產品從中級產品到至尊級產品均嵌入 AI 算力,其 X9U 產品 AI 算力達 1.2TOPS;瑞芯微最新發布的座艙 SOCRK3588M 其 AI 算力達到 6TOPS;吉利旗下芯擎科技的龍鷹一號 AI 算力達到約 8TOPS。

從架構演進情況來看,過去座艙 SOC 芯片并沒有單獨的 NPU 單元,但隨著 AI算力需求提升座艙 SOC 內開始出現獨立 NPU 單元。比如 8155 芯片并沒有獨立的 NPU 內核,AI 計算主要通過 DSP、CPU 和 GPU 組成的 AI 引擎完成。其中,Hexagon690 擁有 7TOPS 的 AI 算力,加上 CPU、GPU 的 AI 算力之和為 8TOPS。高通 8295 芯片算力達到 30TOPS,其 AI 算力是高通 8155 的 7.5 倍,為兩個六角張量 DSP。

“軟件定義汽車”的核心本質是算法和應用的開發同計算平臺的解耦,軟件不再是基于某一固定硬件開發,而是具備可移植、可迭代和可拓展的特性。隨著人工智能的框架和工具鏈越來越成熟,算法的精準度、成熟度更多依賴于數據量和標注的質量,后期算法的迭代速度越來越快,但是硬件迭代速度沒有那么快。因此軟件定義汽車,更多是利用算法或者軟件快速迭代的特點,銷售之后通過 OTA 擴展汽車的功能、性能,提升駕駛的體驗:

在芯片平臺的硬件基礎上,裝載 Hypervisor、Linux 等內核系統,管理軟硬件資源、完成任務調度。

在 AUTOSAR 框架下開發拓展各項功能軟件,調用處理傳感器、執行器數據,執行自動駕駛算法,實現感知融合、決策規劃、控制執行、HMI 等各項應用功能。

在基于 SOA 軟件服務架構基礎上,將車輛底層進行軟硬解耦和復用,實現軟件功能快速迭代,通過與車主的個性化OTA 交互,打造個性化和差異化的座艙產品體驗。另外為了應對座艙軟件需求迭代多變的特性,在 SOA 服務架構的設計中,還需強調重用性和擴展性。目前智能座艙軟件平臺如大陸 EB、中科創達、東軟睿馳、華為、誠邁科技、斑馬智行等多家科技公司有所布局。

中科創達發布智能座艙平臺 TurboX Auto 4.5,是基于 SOA 架構,實現場景和服務的解耦,可快速完成場景服務的開發變更及升級迭代。

東軟睿馳搭建起通用的標準化的軟件架構和軟件平臺,可快速適配不同市場主流 SOC 的硬件平臺,實現高、中、低端多平臺的智能座艙量產落地,以滿足不同車廠不同車型的定位和需求。

目前座艙屏幕數量一般還都是一、兩塊,稍微多的一些車型會使用上三四塊,但隨著車輛屏幕數的增加,車內電子元器件(音響、監測等)的增加,單顆芯片對于這些信息量的處理可能會變得吃力起來,此時有兩種方式處理:

(1)使用算力更高的芯片。但是這種方式會導致采購和開發成本的提升,比如集度采用高通8295,所對應的芯片價值量也會更高;

(2)采用多 SOC 模式,對芯片進行分工。雖然一芯多屏是可以實現的,但大量數據堆積在一起,需要配合較為復雜的算法。比如目前的理想 ONE 就是采用了這種多顆智能座艙芯片的方式,理想 ONE 搭載了一顆驍龍 820A 芯片+一顆德州儀器的 Jacinto6 芯片。其中驍龍 820A 芯片負責驅動 16.2 英寸的中央大屏和 12.3 英寸的副駕駛娛樂屏使用的 Android Automotive的底層系統,Jacinto6 芯片負責驅動液晶儀表盤和輔助駕駛顯示服務使用的 Linux系統。

▲中國智能座艙搭載異構 SOC 市場規模測算

05

高技術壁壘

差異化服務切入自主品牌

大算力 SOC 芯片的設計和制造具有很高的門檻,要綜合性能、功耗、成本、車規安全多方面因素。

▲汽車 AI 芯片的核心設計指標

(1) 異構、多核 SOC 設計和優化能力直接決定了大算力芯片的性能、可靠性和安全性等。這里面有兩大技術難題,一方面要了解客戶需求,即深入了解 AI 算法,尤其背后使用的神經網絡。因此需要前瞻性了解新的 AI 算法,否則等芯片研發出來后發現算法與硬件架構兼容性差將會使芯片效率大大降低。

自動駕駛是高階的人工智能,與人臉、語音識別以及大數據分析等領域相比,對安全性和實時性要求更高,且由于駕駛是要和人類共同參與的,因此需要更高的認知與推理能力。另外要足夠了解供給,即 SOC芯片內部比如 CPU、ISP、DSP 等核心可以通過 IP 授權的形式獲得,只有對各種 IP 深刻理解才能設計出好用的芯片。

(2) 性能/功率比為評價 AI 芯片的關鍵指標,并且作為創業公司要有足夠資金進行先進制程流片。各家新一代 SOC 中每瓦的峰值處理能力在逐步提高:英偉達的 Drive Orin 能夠達到 3.6TOPS/watt 的性能,較其老一代 Xavier的 1.1TOPS/watt 有顯著改進。Mobileye 的 EyeQ4 也可以從 0.83TOPS/watt上升到 1.6TOPS/watt,并且在即將推出的 Ultra 版本中可能會超過1.76TOPS/watt。特斯拉已經在 2019 年的 HW3.0 中實現了 2.0TOPS/watt,并預計在下一代 HW4.0 平臺中會有更實質性的改進。持續提高 AI 芯片性能的方法有:a.持續優化 SOC 架構。

如引入更強大的 ASIC 芯片——神經網絡加速器(NNAs)、NPU 或 DLAs;b.采用更先進的芯片制造技術可以有效降低整體功耗。根據 IBS 的估計,開發一塊芯片的成本,包括 IP 許可、EDA(電子設計自動化)軟件、研發、tape out(最終設計過程)、包裝和測試費用,對于 16nm 技術節點,總計流片費用為 1.06 億美元;對于 7nm 技術節點,總計流片費用為 2.98 億美元;而對于 5nm 技術節點,流片費用為 5.42 億美元。因此是否有足夠的資金進行先進制程流片以及能否拿到先進制程的產能也是最終能否大規模量產的關鍵因素。

(3) 功能安全流程、車規可靠性認證、ASPICE 軟件認證等一系列嚴苛車規認證需要逐一攻破。從芯片功能定義到流片/封裝測試完成,大約需要 2 年時間,如果早期車規芯片不涉及功能安全,那么這個過程可以加速。但從芯片測試完成→量產,大約需要 1 年半~2 年時間,這個環節時間必不可少,因為涉及 AECQ100,ISO 26262 等功能安全認證,還有夏季冬季認證,一級軟件認證等。

SOC 芯片多為異構設計,包含 GPU、CPU、加速核、NPU、DPU、ISP 等不同的計算單元,一般來說芯片不能簡單評估算力,還需兼顧芯片帶寬、外設、內存,以及能效比、成本等。同時,在芯片設計中,異構 IP 的配置非常重要,自動駕駛 SOC 芯片商均不斷加強核心 IP 研發以保持關鍵競爭力:

經歷了早期使用黑盒方案的 Mobileye EyeQ3,到較為開放的 Nvidia Drive平臺,再到如今 NPU 芯片自研。特斯拉將芯片、算法緊耦合,盡管目前特斯拉芯片算力不是最高,但其軟硬一體的融合度效率高于其他 OEM 方案。

芯片算得快比算力大更有用。我們可以拿人和動物的神經元舉例,比如大象有2570 億個神經元,人腦只有 860 億個神經元,但其智商上限卻僅相當于人類四五歲的孩童。同樣作為自動駕駛大腦的芯片,也絕不能只看硬件的堆砌,架構設計、

算法的運行方式都會影響芯片的最終實際效能。

FPS(每秒識別準確率)更能夠反應 AI 芯片的真實計算性能,并且該指標已經開始被頭部自動駕駛廠商使用。馬斯克在 2019 年提到,FSD 芯片算力是英偉達DrivePX2 算力 3 倍;在進行自動駕駛任務時,其 FPS 卻為后者的 21 倍。而地平

線 J5 與英偉達 Orin 對比,雖然 128TOPS 的算力只有英偉達的一半,但是在進行自動駕駛任務時,其 FPS 卻做到了更勝一籌。更高的 FPS 可以做到更快速的感知,更低的延遲,這意味著更高的安全性和更快的使用效率。

Mobileye 是過去 20 年汽車 ADAS 技術的主要奠基者和引領者。截止到 2021 年底,Mobileye 銷售 2810 萬枚 EYEQ 芯片(內含算法解決方案),在 L2+方案的市場占有率約為 70%。Mobileye 致力于用單目視覺來解決三維立體環境中的測距問題,自創立公司以來,Mobileye 獲得了視覺輔助駕駛領域的多項第一并提供了包括行人檢測、車道保持和自適應巡航等輔助駕駛技術。

在過去 20 年里,Mobileye 以視覺感知技術為基礎,推出了算法+EyeQ 系列芯片組成的一系列解決方案,可以幫助車企實現從 L0 級的碰撞預警,到 L1 級的 AEB 緊急制動、ACC 自適應巡航,再到 L2 級的自車道保持、自動剎車輔助和自動駐車等各種功能。

但隨著谷歌、蘋果、百度、華為、滴滴、特斯拉等科技巨頭,還有一眾自動駕駛創業公司開始用深度學習算法開發新一代的L4 自動駕駛技術,量產車搭載的 L2 系統也越來越向著 L4 自動駕駛的技術架構看齊。于是特斯拉用的 FSD 芯片取代了 Mobileye,理想從 EyeQ4 換裝了地平線征程 3。

2022 年以及以后將上市的新款車型中,尤其是智能電動汽車,幾乎清一色的選擇了英偉達、高通和華為這種科技巨頭的自動駕駛芯片。目前全球已知使用 Mobileye 最新一代 EyeQ5 芯片的車型,只有極氪 001 和寶馬 iX 兩款;并且寶馬曾作為 Mobileye 最大的客戶宣布未來其他車型自動駕駛 SOC 方案會選擇高通。

地平線把目前芯片廠商按照開放程度列出了一張表,開放度從低到高排序依次是 Mobileye、英偉達、地平線Together OS、BPU 授權這四種模式。地平線可以根據下游客戶需求靈活選擇后三種模式,以其開放的生態逐步擴大自己在自動駕駛領域的影響力:

開放的生態是國內廠商追趕英偉達的第一步,但關鍵是要構建好用的軟件體系、工具鏈、以及能支撐持續演進迭代的用戶生態。工具鏈在自動駕駛軟件生態中扮演重要地位,其成熟程度決定了整個系統開發的效率。頭部SOC芯片廠商通過與下游眾多客戶合作,逐步打磨、完善工具鏈,強化自身壁壘:

地平線提供整車智能開發平臺,不僅包含 AI 芯片,還包括了軟件棧、天工開物 AI 工具鏈和艾迪 AI 開發平臺。地平線提供端上的開發工具、以及在云端的訓練,包括數據管理以及仿真平臺等工具,與天工開物形成完整的開發平臺,加速面向智能駕駛、智能交互、車內娛樂應用等各種各樣的解決方案開發。

華為智能駕駛計算平臺 MDC 集成了華為自研的 CPU、AI 芯片和其他控制芯片,并通過底層的軟硬件一體化調優,使整體性能方面達到業界領先水平。此外,華為 MDC 也有完整的測試平臺和工具鏈,為 MDC 的開發提供了全棧解決方案。

2021 年以來,多重因素影響一方面帶給國產汽車芯片供應商機遇,另外一方面也讓主機廠開始重視汽車芯片在產業鏈中的地位。在過去產業鏈分工中,汽車芯片作為傳統 Tier2 廠商不直接和 OEM 對接;但受缺芯影響以及在各大車企為了加快智能化轉型,汽車芯片廠商開始直接和 OEM 合作進行配套研發,汽車芯片在產業鏈中話語權提升。

服務態度指的是 Tier-1 在與車企達成合作后,會以怎樣的方式去執行合作,比如是否會派遣一支工程團隊駐場、是否有及時響應速度、是否能夠提供差異化/定制化服務、是否有能力/有資源/去做售后等。

原本處于 TIER2 環節的汽車芯片廠商,通過強化軟硬件協同開發能力,實現芯片、系統軟件、功能軟件的全面整合,打造車載智能計算平臺,兼容產業鏈上下游的多元需求,在智能網聯時代將躍居產業核心地位。

06

多方入場多因素驅動國產化浪潮

從各主流自動駕駛SOC廠商產品發布時間、制程演進、以及峰值算力來看,新發布的SOC芯片的峰值算力越來越高,制程越來越先進。我們統計目前主流自動駕駛SOC芯片廠商,包括Mobileye、特斯拉、英偉達、高通、華為、地平線、黑芝麻,并將他們發布的各款芯片產品放到二維象限中(橫軸為芯片制程和預計發布時間,縱軸為芯片峰值算力)。我們發現這些主流廠商未來發布SOC芯片逐步向先進制程邁進;Mobileye/地平線/黑芝麻單SOC芯片峰值算力基本在100~200TOPS左右,而英偉達/高通/華為/特斯拉可以把單SOC峰值算力做到200TOPS以上。

國內 ADAS/L2+領域廠商主要是地平線,黑芝麻;國外為 NXP、TI、Mobileye;國內 L3 領域主要廠商是華為 MDC300(華為不賣單顆芯片,故取整個計算平臺解決方案作對比)、黑芝麻和地平線;國外為特斯拉、英偉達、高通;面向 L4/L5 級別自動駕駛,國內為華為 MDC600,國外為高通、英偉達和特斯拉。其中高通 Snapdragon Ride Flex 為 SOC 系列產品家族,包含 Mid/High/Premium 三個級別,支持 L1~L4/L5;其中最高級 Ride Flex Premium SOC 再加上外掛的 AI 加速器(可能是 NPU)組合起來,就可以實現 2000TOPS 的綜合 AI 算力。

從各主流自動駕駛 SOC 廠商陣營來看,主要分為“傳統汽車芯片廠商”、“提供整套解決方案廠商”、“通用型、提供平臺型硬件+軟件工具鏈廠商”以及“全棧自研廠商”四大陣營:

(1)傳統汽車芯片廠商:對于像恩智浦、德州儀器或者瑞薩傳統汽車芯片廠商來說,他們的自動駕駛 SOC 芯片產品主要優勢為:1.產品落地經驗豐富;2.供應鏈管理能力強,但缺點在于人工智能研發經驗較少,因此主要面向 ADAS 等中低端市場。

(2)提供整套解決方案廠商:主要代表廠商為 Mobileye。ADAS 時代的霸主,但因其黑箱子解決方案較為局限,以及本土化服務能力較弱,逐步被頭部車企拋棄。Mobileye 系統最大優點是產品成本低,開發周期很短,開發費用極低,絕大部分功能都經過驗證,風險較低。而缺點是系統封閉,車企無法搞差異化功能。迭代困難,出了問題較難改進或提升。對于傳統車廠而言,Mobileye 基本是唯一選擇,對于總想與眾不同的造車新勢力來說可能無法適應。然而新興造車企業畢竟還是極少數,預計 Mobileye 在 ADAS 領域霸主地位至少五年內仍會相當穩固。

(3)通用型、提供平臺型硬件+軟件工具鏈廠商:主要包括高通、英偉達、華為、地平線及黑芝麻。

(4)全棧自研廠商:特斯拉顛覆了整個汽車行業,從自動駕駛、智能座艙、域控架構、三電系統,甚至到車輛的制造與裝配,發展出了一套全新的方案。從自動駕駛角度來看,特斯拉是目前唯一實現軟硬件全自研的公司,且可能是唯一一個能夠實現軟硬件都自研的公司。

特斯拉自研芯片的好處:

(1)芯片效率更高:從算法出發設計芯片架構,芯片的能耗比更優;

(2)一體化帶來更快迭代速度:由于自動駕駛是個全新的領域,需要芯片、算法和車輛相互配合,這些環節特斯拉均在公司內部流轉,迭代速度高于合作模式。

在汽車智能化時代下,OEM 希望與芯片廠商建立更加直接、緊密的協作關系,以提升自身供應鏈的穩定可控程度,主機廠希望通過布局汽車芯片以掌握更多研發主導權,并通過提高軟件與芯片結合效率,提高自身產品與技術優勢。

此前座艙芯片由傳統汽車半導體公司主導,換代周期長達 5-6 年,并且通常情況下是一顆芯片帶一塊屏,而且由于屏幕分辨率很低,所以對座艙芯片的算力要求不高。在高通沒有進入車規級芯片領域之前,車機芯片的銷量冠軍是日本瑞薩半導體。2022 年瑞薩徹底沒落,旗艦車用芯片“H3”采用的還是 16nm 制程工藝,搭載的還是手機上 7、8 年前的 ARMCortex-A57+A53 架構組合,甚至不少車機芯片還在使用更為老舊的 28nm 芯片以及 A55+A53 組合。

汽車座艙市場過去由傳統的汽車半導體供應商主導,以恩智浦、瑞薩、德州儀器等為代表的“傳統汽車芯片”廠商,在傳統汽車 MCU、ECU 芯片業務之外,順應智能化趨勢布局座艙芯片領域;而以高通、三星等為代表的“消費級芯片”廠商,也在切入汽車座艙 SOC 領域,復用其在消費電子領域深厚的技術積累。

傳統汽車芯片廠商占有份額仍然較大,主要是由“中低端車型銷量占比較大”的汽車銷售結構決定的。恩智浦、瑞薩、德州儀器三家傳統汽車智能座艙芯片的主要供應商,在智能化轉型中節奏偏慢,除滿足車規級安全外,性能不及消費級芯片廠商,在銷量占比仍然較大的中低端車型中部署廣泛。瑞薩 RCARH3 采用 16nm 制程,而恩智浦 i.MX8 系列、德州儀器 Jacinto7 均基于28nm 制程設計,CPU 算力最高 40K DMIPS,遜色于消費級芯片廠商。

隨著越來越多的智能手機功能被引入汽車座艙中,汽車硬件產品升級周期已經從每代 5-10 年縮短到目前的 2-3 年(這主要得益于造車新勢力如特斯拉、蔚小理車型對軟件功能頻繁升級),這一趨勢有利于高通、聯發科、三星等領先的智能手機 SOC 企業切入汽車座艙 SOC 市場。步入智能座艙時代,智能駕艙芯片可以分為低端、中端和高端,目前在高端市場高通一家獨大,約占市場 80%的市場份額,高通、三星最新款座艙芯片已采用 10nm 以下制程,且均計劃在下一代芯片平臺中采用 5nm 制程。

在過去小尺寸液晶屏的電子座艙時代,對芯片算力要求不高國產芯片如全志的車機芯片 T7 曾經一度占到前裝車機 40%以上;步入智能汽車時代,以地平線發布征程 2 的高算力芯片為起點計算至今亦僅兩年有余,相較海外市場至少存在 5 年左右差距。從入局廠商看,國產智能座艙芯片積極跟進,并產生了兩種模式:

進入 2022 年智能座艙 SOC 的“升級戰”正在愈演愈烈,傳統的座艙市場芯片格局即將被打破,自主品牌車企已經逐漸開始接受國產芯片,但目前尚未出現市占率特別高的國產座艙芯片廠商,整體競爭格局尚未定型。

目前僅幾款芯片拿下車企定點,比如芯擎科技旗下首款 7nm 智能座艙芯片——“龍鷹一號”已經拿下了多款車型定點,預計在今年第四季度實現量產。2021 年 5 月芯馳科技發布 16nm 工藝的 X9 智能座艙芯片。2022 年 3 月宣布 X9 芯片已經獲得百萬片/年的訂單,客戶覆蓋合資、自主品牌車企和 Tier1。地平線征程 2 已經在長安 UNI-K 中落地。瑞芯微最新發布的座艙 SOCRK3588M 其AI 算力達到 6TOPS,已獲得眾多合作伙伴的認可,將在未來上市的車型中得以廣泛應用。

貞光科技深耕汽車電子、工業及軌道交通領域十余年,為客戶提供車規MCU、車規電容、車規電阻、車規晶振、車規電感、車規連接器等車規級產品和汽車電子行業解決方案,成立于2008年的貞光科技是三星、VIKING、紫光芯能、基美、國巨、泰科、3PEAK思瑞浦等國內外40余家原廠的授權代理商。獲取更多方案或產品信息可聯系我們。

免責聲明:本文源自網絡,文中觀點不代表貞光科技立場,如有侵權請聯系刪除。

-

芯片

+關注

關注

456文章

50936瀏覽量

424636

發布評論請先 登錄

相關推薦

航順芯片HK32MCU受邀出席汽車芯片國產化與技術創新閉門研討會

航順芯片HK32MCU受邀出席汽車芯片國產化與技術創新閉門研討會

航順芯片HK32MCU受邀出席汽車芯片國產化與技術創新閉門研討會

國產MCU有推薦嗎?最好是經過市場驗證的!

打破技術壁壘!利爾達超聲波計量方案助力水表企業產品升級

中科馭數HADOS 3.0:以四大架構革新,全面擁抱敏捷開發理念,引領DPU應用生態

極海亮相2024智能汽車數字芯片大會

FPGA芯片你了解多少?

柳鑫實業總部大樓及半導體封裝新材料項目奠基儀式

科普 | 一文了解FPGA技術知識

集特智能飛騰D2000全國產化主板有什么不一樣?

工商網監

工商網監

評論