") 2022車規(guī)MCU的發(fā)展趨勢(shì)及國(guó)產(chǎn)替代分析

2022車規(guī)MCU的發(fā)展趨勢(shì)及國(guó)產(chǎn)替代分析

貞光科技深耕汽車電子、工業(yè)及軌道交通領(lǐng)域十余年,為客戶提供車規(guī)MCU、車規(guī)電容、車規(guī)電阻、車規(guī)晶振、車規(guī)電感、車規(guī)連接器等車規(guī)級(jí)產(chǎn)品和汽車電子行業(yè)解決方案,成立于2008年的貞光科技是三星、VIKING、紫光芯能、基美、國(guó)巨、泰科、3PEAK思瑞浦等國(guó)內(nèi)外40余家原廠的授權(quán)代理商。獲取更多方案或產(chǎn)品信息可聯(lián)系我們。

汽車電子電氣架構(gòu)對(duì)MCU使用起到?jīng)Q定性作用,從分布式—域融合—集中式的發(fā)展路徑將更適配軟件定義汽車的需要,在保證軟件持續(xù)迭代能夠繼續(xù)支撐的基礎(chǔ)上,車身減重(線束)、軟硬件解耦開(kāi)發(fā)、通信帶寬都需要汽車電子電氣架構(gòu)進(jìn)行不斷的變革。從當(dāng)前各主流OEM廠商的電子電氣架構(gòu)發(fā)展路徑來(lái)看,各家都在進(jìn)行算力集中化,減少分布式ECU的使用。

汽車MCU緊隨汽車電子電氣架構(gòu)發(fā)展,分布式向域控制發(fā)展使用量將從當(dāng)前從30-40顆,逐步提升至70-80顆,但未來(lái)隨著集中式架構(gòu)落地,算力向整車計(jì)算平臺(tái)集中,汽車MCU的使用量又將逐步降低至50-60顆左右。

MCU未來(lái)技術(shù)發(fā)展方向:大芯片(SoC)看系統(tǒng),小芯片看應(yīng)用,MCU是一顆應(yīng)用型的小芯片,根據(jù)應(yīng)用的不同配以不同的功能模塊IP集成(芯片定義)實(shí)現(xiàn)最優(yōu)的性價(jià)比。從汽車電子的發(fā)展有如下的需求產(chǎn)生:

低功耗需求:從前文可看到單車MCU平均用量可達(dá)到80余顆,多MCU運(yùn)營(yíng)時(shí)對(duì)整車電池的消耗需要進(jìn)行綜合考慮,超低功耗MCU在消費(fèi)電子領(lǐng)域已成功批量應(yīng)用,未來(lái)車用MCU低功耗趨勢(shì)也將跟隨。

射頻需求:汽車智能化推動(dòng)了藍(lán)牙、UWB芯片的使用,如藍(lán)牙鑰匙、提前開(kāi)門(mén)定位等功能需要車內(nèi)外進(jìn)行相關(guān)通信。

多核異構(gòu):隨著計(jì)算性能集中化,車規(guī)MCU正在經(jīng)歷SoC化,往多核異構(gòu)大芯片方向迭代。

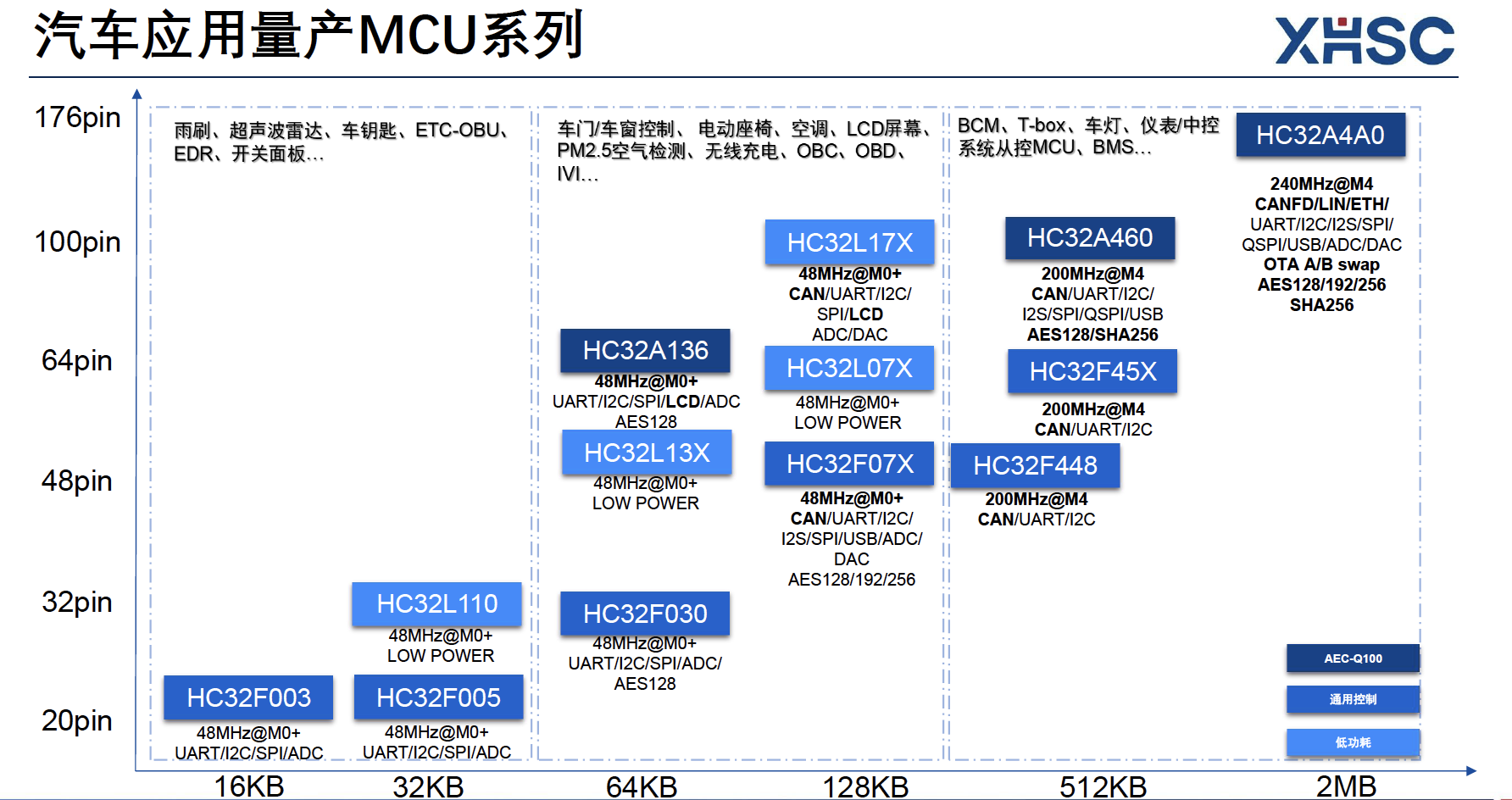

國(guó)產(chǎn)汽車MCU的現(xiàn)狀:國(guó)產(chǎn)MCU主要替代方向還是集中于功能安全要求在ASIL-B及以下的方向,ASIL-B以上還有待各家量產(chǎn)消息。目前8位MCU是國(guó)產(chǎn)首先完成突破的產(chǎn)品,8位車用MCU已有多家累計(jì)實(shí)現(xiàn)KK級(jí)出貨量(杰發(fā)科技、芯旺微、賽騰微等),但32位國(guó)產(chǎn)MCU目前各家普遍在送樣測(cè)試階段,期待在未來(lái)2-3年的時(shí)間內(nèi)由樣品測(cè)試到量產(chǎn)的轉(zhuǎn)換,正因?yàn)閲?guó)產(chǎn)芯片的巨大替代前景,車規(guī)MCU正是當(dāng)下各CVC、財(cái)務(wù)投資機(jī)構(gòu)寄予厚望投資布局的重點(diǎn)方向,以下整理了一些對(duì)外宣布有車規(guī)MCU產(chǎn)品線的廠商,期待各廠商未來(lái)國(guó)產(chǎn)化的突破。

【免責(zé)聲明】版權(quán)歸原作者所有,本文僅用于技術(shù)分享與交流,文中觀點(diǎn)不代表貞光科技立場(chǎng),若有涉及版權(quán)等請(qǐng)聯(lián)系刪除。

-

mcu

+關(guān)注

關(guān)注

146文章

17123瀏覽量

350994 -

車規(guī)芯片

+關(guān)注

關(guān)注

0文章

178瀏覽量

7326 -

車規(guī)MCU

+關(guān)注

關(guān)注

0文章

61瀏覽量

1077

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

軟錯(cuò)誤防護(hù)技術(shù)在車規(guī)MCU中應(yīng)用

全國(guó)產(chǎn)自主可控車規(guī)MCU發(fā)布!使用RISC-V內(nèi)核,進(jìn)入動(dòng)力安全域應(yīng)用

全國(guó)產(chǎn)自主可控高性能車規(guī)級(jí)MCU芯片發(fā)布

A5947國(guó)產(chǎn)芯片替代,MS39747,三相無(wú)感電機(jī)驅(qū)動(dòng)IC 車規(guī)級(jí)

變阻器的未來(lái)發(fā)展趨勢(shì)和前景如何?是否有替代品出現(xiàn)?

國(guó)產(chǎn)8位單片機(jī)在國(guó)內(nèi)的應(yīng)用情況及發(fā)展趨勢(shì)!

車規(guī)級(jí)國(guó)產(chǎn)MCU-小華半導(dǎo)體

板對(duì)板連接器國(guó)產(chǎn)替代趨勢(shì)分析

國(guó)產(chǎn)FPGA的發(fā)展前景是什么?

目前國(guó)產(chǎn)fpga的發(fā)展有哪些趨勢(shì)

國(guó)產(chǎn)車規(guī)級(jí)MCU發(fā)展進(jìn)入階段三,曦華科技如何用“MCU+”引領(lǐng)細(xì)分應(yīng)用賽道

DC電源模塊的市場(chǎng)發(fā)展趨勢(shì)分析

國(guó)產(chǎn)車規(guī)芯片發(fā)展的怎么樣了,有用過(guò)的來(lái)說(shuō)說(shuō)嗎?

年度車規(guī)級(jí)MCU芯片行業(yè)發(fā)展綜述與展望

國(guó)產(chǎn)隔離芯片的質(zhì)量控制與發(fā)展趨勢(shì)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論