|芯謀分析師集體展望2023

在《2023國內半導體產業(yè)展望(上)》中,芯謀研究的分析師們對2023年國內半導體產業(yè)整體發(fā)展情況、國內各地方半導體產業(yè)發(fā)展情況、國內半導體產業(yè)鏈各環(huán)節(jié)的發(fā)展情況進行了分析。在《2023國內半導體產業(yè)展望(下)》中,芯謀的分析師們針對半導體設備市場、材料市場、第三代半導體、Chiplet技術、國產EDA機遇,半導體投資等細分領域展開更為深入的探究。

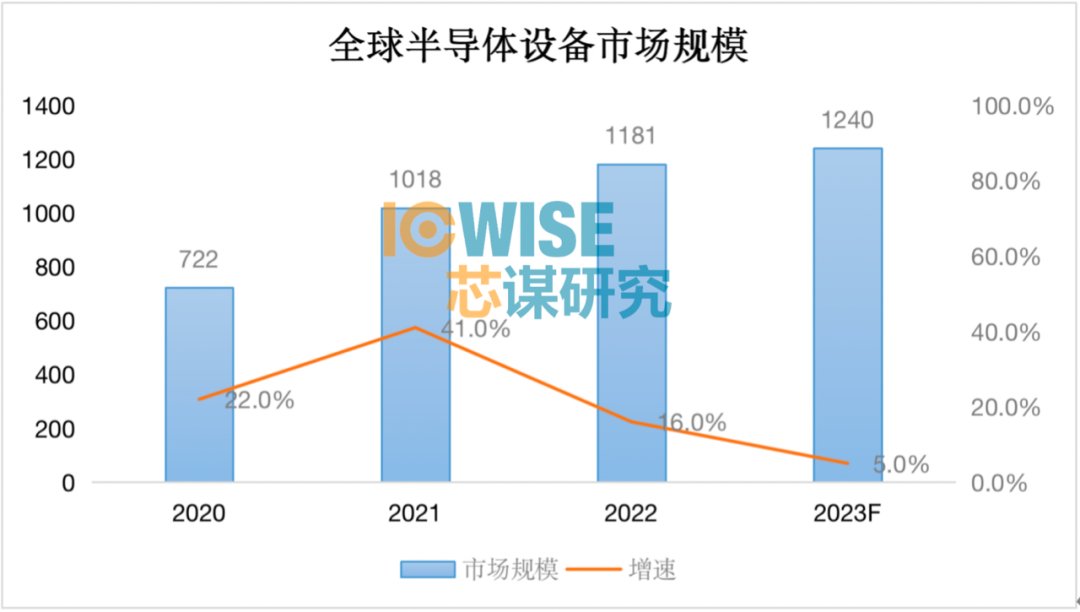

芯謀研究高級分析師張彬磊:2023年全球設備市場首次突破1200億美元大關

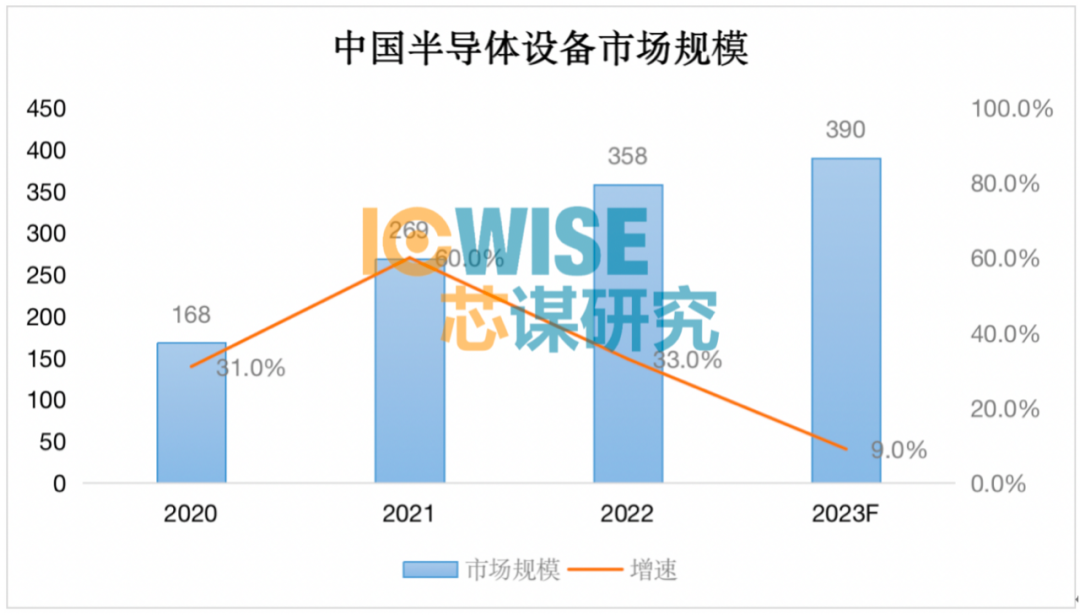

2023年全球設備市場首次突破1200億美元大關,增長趨勢趨緩。國內市場增速高于全球市場,占比超過31%;國產設備發(fā)展進入新階段,整體國產化率接近16%。

1.受需求下滑影響,2023年全球半導體設備市場增長放緩至5%,首次突破1200億美元關口,至1240億美元。雖然全球半導體需求側下滑嚴重,但是受半導體制造環(huán)節(jié)本土化趨勢影響,全球半導體設備市場繼在2021年和2022年分別增長40%和16%,先后突破1000億和1100億美元大關以后,2023年將首次突破1200億美元大關,達到1240億元,但增速放緩至5%。

2.雖然國內部分重點企業(yè)擴產受阻,但是2023年仍有多個晶圓制造項目上馬,國內半導體設備市場(含國內的外資廠商采購的設備)增速預計9%,仍高于全球增速,市場規(guī)模達到390億美元,占全球市場31.5%。

3.先進工藝設備研發(fā)和驗證將隨著臺積電在美國建設4nm工廠由東亞的臺灣、韓國重新回到美國本土。

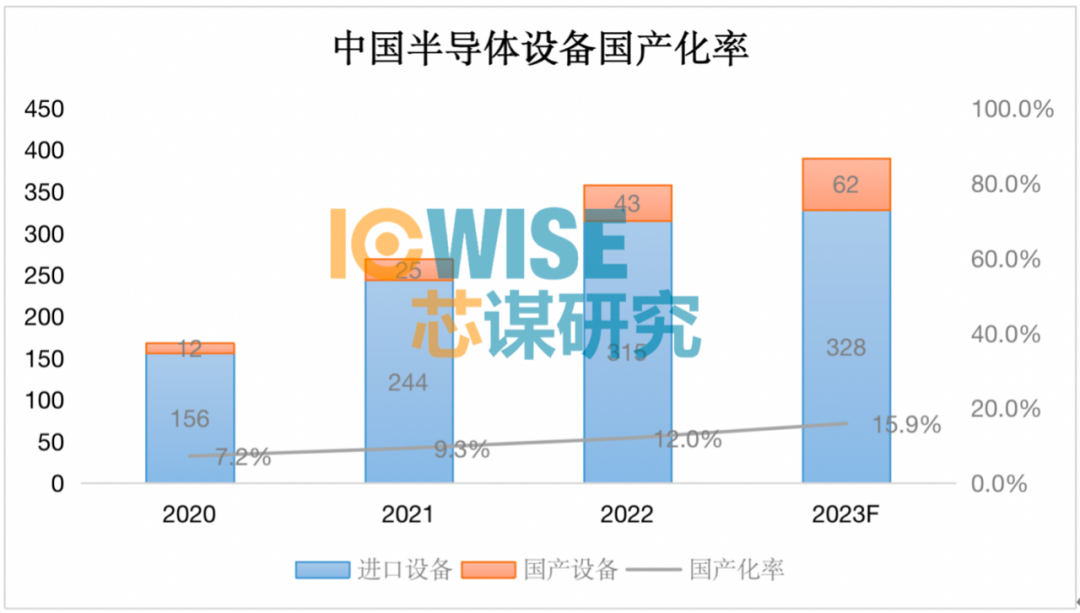

4.2023年中國先進工藝設備將面臨更加嚴苛的進口限制。成熟工藝設備進口不受影響,并且需求仍然迫切。2023年隨著設備產能提升和全球擴產速度趨緩,進口設備交期逐漸縮短至正常期限。預計2023年中國進口設備總額將達到328億美元,較上年315億美元略有增加。

5.中國將持續(xù)在成熟工藝和三代半設備方面加速研發(fā),目標是實現成熟工藝方面發(fā)展不受美國卡脖子。國產設備研發(fā)由點式突破向全面攻關發(fā)展,更多的國內設備廠商呈現出平臺化企業(yè)特征。國內的設備研發(fā)方式將由開發(fā)+驗證更多的轉向合作開發(fā)。

6.2022年國產半導體設備銷售額約43億美元左右,國產化率首次突破10%,達到12%。預計2023年國產半導體設備銷售額將達到62億美元,國產化率約16%。

芯謀研究高級分析師溫旭:未來三年將成為半導體材料的國產替代黃金窗口期

回顧2022年,用“魔幻”來形容半導體產業(yè)發(fā)展已不足。在全球疫情、中美貿易爭端和需求端疲軟等多重因素影響下,全球半導體產業(yè)進入下行周期,我國產業(yè)動蕩更加明顯。2020年和2021年,半導體芯片設計、晶圓制造和封裝測試等主產業(yè)鏈已受到資本市場和地方政府的全力青睞。

隨著2022年美國芯片法案的出臺和半導體設備對華出口受限等事件的發(fā)生,讓產業(yè)關注主產業(yè)鏈和裝備部件的同時,不得不為材料環(huán)節(jié)被制裁的可能性做好替代準備。當前我國半導體材料平均國產化率仍處于15%左右,其中晶圓制造端的國產率偏低,封裝端的國產化率較高,且核心材料幾乎全部進口。半導體材料有著壁壘高、產量小、驗證難度大等特點,日本等半導體材料主要供應國家在技術積累上已經走過50年甚至百年的歷史,且在不斷跟隨著世界先進客戶在穩(wěn)步提升,這其中每一個產品的know-how都經歷了時間、金錢的洗禮。

面向未來,隨著國際形勢的持續(xù)緊張和我國晶圓廠建設的加速,我國半導體材料相關產品的研發(fā)及進入供應鏈的機會暴增,未來三年將成為半導體材料的國產替代黃金窗口期。因此,無論是我國資本市場還是地方政府,面對半導體材料企業(yè),要有信心、耐心和決心,同時也要尊重科學的規(guī)律,積極鼓勵企業(yè)走正向研發(fā),深度了解產品和技術know-how,同時也要不斷鼓勵企業(yè)的收購并購。未來十年,隨著我國晶圓制造和封裝等環(huán)節(jié)企業(yè)產品質量和體量的不斷提升,半導體材料產業(yè)將持續(xù)不斷的得以優(yōu)化,但追趕先進材料國家的能力仍需更多時間來沉淀。

芯謀研究高級分析師嚴波:在產業(yè)下行周期,資本將引導地方產業(yè)更為合理高效

國內半導體企業(yè)眾多,重復布局現象明顯,但細分環(huán)節(jié)能參與國際競爭的企業(yè)很少。縱觀半導體發(fā)展史,寡頭的誕生離不開長時間資本參與下的并購整合。2014年前后,國內芯片設計公司并購的高潮,在一定程度上,奠定了相關企業(yè)在國內細分環(huán)節(jié)市場的龍頭地位。發(fā)生在芯片設計領域的并購以及并購成果,是國內半導體產業(yè)未來發(fā)展的重要參考。

在科創(chuàng)板等資本市場的驅動下,國內創(chuàng)業(yè)項目數量依然處于一個較高位置,但多與已有市場主體業(yè)務重復,各地政府對項目好壞的甄別難度大。2023年,尤其是上半年,半導體產業(yè)依舊會處于下行周期,資本有望發(fā)揮并購整合功效。地方政府仍會持續(xù)收到新的創(chuàng)業(yè)項目,已有主體加之新創(chuàng)業(yè)主體的不斷加入,會導致市場競爭愈發(fā)激烈。產品推出慢、訂單補充不及時的企業(yè)將會面臨生存問題。地方政府可抓住相關布局機會,主動尋找或設立相關資本,并借助專業(yè)機構,挖掘在產業(yè)下行周期受到沖擊但對本土產業(yè)鏈具備補強作用的企業(yè)。同時,積極推動當地企業(yè)吸納補強,不僅能減少國內同類型企業(yè)無效競爭,也能推動地方產業(yè)更加合理高效。

芯謀研究高級分析師商君曼:國產EDA發(fā)展機遇已至

盡管2022年全球半導體產業(yè)處于下行周期,但去年EDA產業(yè)規(guī)模預計增長至142億美元,其中中國市場規(guī)模預計增長至114億元人民幣。國際龍頭企業(yè)及國內上市企業(yè)等業(yè)績表現仍然向好,Synopsys全年營收以同比20.9%的增長首次突破了50億美元大關,華大九天、概倫電子前三季度業(yè)務增長率分別達到46.88%、36.74%。

EDA行業(yè)是集成電路產業(yè)中“小、重、精、專”的環(huán)節(jié),有其特殊性,主要客戶芯片設計企業(yè)在產業(yè)下行周期時可能會發(fā)生戰(zhàn)略調整,但往往仍然積極投入研發(fā),“厲兵秣馬”以保持市場份額和競爭力,及為產業(yè)復蘇機遇做好準備。研發(fā)預算是設計公司最后削減的成本,例如四年前芯片產業(yè)低迷時,EDA是能夠保持正增長的細分產業(yè)之一。預計2023年全球EDA產業(yè)發(fā)展穩(wěn)中向好,繼續(xù)保持增長態(tài)勢。

EDA市場主要為歐美“三大家” Synopsys、Cadence和Siemens EDA占據,國內EDA供應商目前所占市場份額較小,但正在快速擴張當中。在美對華芯片進行限制的刺激下,國內EDA國產替代加速。國內EDA供應商從點工具切入,以關鍵環(huán)節(jié)核心工具為突破點,提升工具覆蓋率,積極向設計全流程工具覆蓋。受益于國產化驅動、市場和政策支持,預計2023年我國EDA產業(yè)繼續(xù)快速增長。

芯謀研究分析師王立夫:國產替代半導體材料首當其沖

由于自2022年Q3起終端走冷逐漸傳導至晶圓代工,全球晶圓廠產能利用率持續(xù)下滑,對半導體材料需求整體影響較大,預計2023年上半年全球材料市場將繼續(xù)承接需求下降的趨勢,整體市場規(guī)模下滑約5%,到下半年后有所反彈,2023年全年全球半導體材料市場規(guī)模預計將達到650億美元,基本與2022年持平。

2023年中國半導體材料市場在下半年有望迎來較為快速的增長,全年市場規(guī)模有望達到137億美元,約占全球市場份額的21%,這主要是由于國內成熟制程及特色工藝晶圓廠擴產潮帶來的國產化需求上升和后疫情時代消費復蘇帶來的需求反彈傳導。從數字上來說,我國半導體材料產業(yè)綜合能力持續(xù)大幅提升,已經在國內外市場占有相當的市場份額。但是與快速發(fā)展的市場需求相比,產業(yè)整體定位仍大部分集中在中低端。隨著供應安全要求逐步提升,預計2023年半導體材料整體國產化有望加速,尤其是受美對華先進制程限制的影響,國內晶圓廠商擴產重心遷移到28nm及更為成熟的工藝,短期內國內材料廠商也將因此加快推進用于28nm節(jié)點的產品落地。如國內高端12英寸硅片有望在2023年形成28nm節(jié)點產品的量產導入突破。在光刻膠領域,用于28nm節(jié)點的ArF(i)光刻膠也有望量產導入成為2023年國產化進程的另一里程碑。在特氣領域,高純硅源氣體的拓展延伸,如DCS、TCS、TEOS等都將迎來新的落地突破。此外,各類前驅體國產率也有望在未來五年按品類占比達到50%,按價值量占比達到30%。

從企業(yè)發(fā)展布局的角度考慮,半導體材料單一細分市場普遍較小,在硅材料、CMP拋光材料、光刻膠、電子特氣、濕電子化學品、濺射靶材等關鍵材料領域,國產廠商將會加速平臺化布局,通過各細分產品之間協同能力,不斷擴充品類,為客戶提供一體化解決方案,而由此帶來的材料類企業(yè)間收并購將會成為未來幾年發(fā)展的主要基調。

芯謀研究分析師張先揚:Chiplet是中國實現彎道超車的大好機會

過去一年,Chiplet成為大熱的話題,尤其在當前中美復雜地緣政治背景下,Chiplet被認為是中國實現彎道超車的大好機會。

從短期Chiplet技術發(fā)展來看,目前國內Chiplet技術基礎依然較為薄弱,國內具備量產能力的主要是幾家頭部封裝企業(yè),具有較高的技術壁壘。以Chiplet為代表的先進封裝國產化率較低,還處于早期市場階段。預計在2023年,國內處于第二梯隊的封裝廠商會加快布局Chiplet技術。隨著美國對華技術限制愈演愈烈,會迫使芯片設計廠商轉向國內Chiplet供應商,加速國內Chiplet市場發(fā)展。同時國內統(tǒng)一的Chiplet技術標注和協議會加快制定落地,近期通過工信部中國電子工業(yè)標準化技術協會的審定并發(fā)布的《小芯片接口總線技術要求》團體標準,已傳達出相關信號。

從長遠期Chiplet技術發(fā)展來看,在技術定位方面,Chiplet沒有辦法替代先進制程工藝,未來最尖端的芯片科技主要還是沿著先進制程的方向走的,Chiplet主要是一種更加經濟化的補充方案,其核心依然需要基于先進工藝制程的芯片支撐;在產業(yè)化方面,Chiplet現階段依然存在較多問題,首先,Chiplet的當前的技術能力還有待提升,UCIe目前可實現的性能標準與先進制程開發(fā)的集成化芯片還有較大差距。其次,Chiplet需要設計工具、芯片設計、晶圓制造、封裝測試產業(yè)資源緊密協同,其標準協議的制定和全面推廣,以及新的產業(yè)模式都還需要較長時間。最后,目前具備Chiplet封裝工藝能力的廠商不多,工藝成本還依然較高。這些都是Chiplet未來發(fā)展需要解決的問題。

Chiplet是一種經濟效益更高的方案,但是不能真正替代先進工藝制程,其新的產業(yè)模式和全面商用化鋪開,依然還有較長的路要走。國內依然要堅定地走先進制程自主化的道路。

芯謀研究分析師馮春宇:第三代半導體產業(yè)駛入發(fā)展“快車道”

面臨國際市場環(huán)境波動、產業(yè)周期下行、供應鏈風險等諸多問題,為保障國內產業(yè)發(fā)展,政企持續(xù)加大第三代半導體布局,從技術研發(fā)、資金支持、稅收優(yōu)惠等多方面持續(xù)推動,使得國內第三代半導體產業(yè)發(fā)展駛入發(fā)展“快車道”;同時在新能源汽車、工業(yè)互聯、5G通信、消費類電子等多重需求的強力拉動下,第三代半導體材料、器件正在快速實現從技術研發(fā)到規(guī)模化量產。

一方面,國產廠商在襯底導通電阻與缺陷率上不斷出現技術突破,產品質量接近國際先進水平,另一方面器件設計工藝更加成熟,材料兼容性不斷提高,國產材料替代加速,國內第三代半導體產業(yè)鏈快速完善。預計2023年,國產碳化硅襯底及外延市場占比將會顯著提高,價格也會進一步降低,但國產器件方面市場增幅相對較小,與國外仍存在一定技術差距。目前,襯底占據碳化硅器件成本的50%,但長遠來看,器件利潤增長空間更大,市場價值更高。

第三代半導體呈現出全國多點開花態(tài)勢,長三角一帶相對集中的區(qū)域布局。預計2023年,國產碳化硅器件(主要包括碳化硅功率器件和碳化硅襯底射頻器件)市場規(guī)模達到210億元,并保持高速增長態(tài)勢。

芯謀研究分析師程瀟:外企將維持或加大對華半導體行業(yè)投資,未來合資企業(yè)將增多

2022年在華半導體美企紛紛調整中國區(qū)發(fā)展戰(zhàn)略以應對國際產業(yè)新形勢。受美國企圖與中國半導體產業(yè)脫鉤等因素的影響,美光等企業(yè)裁撤了部分在華研發(fā)團隊,德州儀器等對中國研發(fā)團隊的調整。經歷了因缺芯、疫情封控、美國打壓等多因素而劇烈動蕩的時期,2023年將迎來新局面。

未來1-2年外企將維持、或加大對華半導體行業(yè)投資。首先,半導體產業(yè)鏈全球化阻斷,各國半導體產業(yè)鏈將呈現區(qū)域化發(fā)展,尤以美國、中國為代表,將致力于在本國完善本土產業(yè)鏈。中國政府將會大力扶持國內半導體產業(yè),積極鼓勵外企來華投資,對于在華外企或合資企業(yè)會是很好的發(fā)展機遇。其次,隨著中國疫情防控的全面放開,中國經濟也將逐漸恢復生機,無論是從巨大市場規(guī)模、還是完備的基礎設施、或是相對低的制造業(yè)成本,中國仍會是多國外企不能割舍的長期戰(zhàn)略目標市場。另外,中國擁有相對領先的應用市場,如新能源汽車、儲能、新能源發(fā)電目前都是中國正處于火熱發(fā)展中的領域,也將吸引更多外資的注意。

未來合資企業(yè)將增多。隨著中國疫情防控的全面放開,以及中國出入境政策的逐步優(yōu)化,中外交流將更加頻繁。據政府最新政策,中國支持外商投資企業(yè)在華上市。預計合資企業(yè)將大幅增長,也將以中外合資經營、中外合作經營、外商獨資、合作開發(fā)等更多樣的形式融入中國產業(yè)生態(tài)。

芯謀研究分析師謝瑜:國內第三代半導體仍存在較大缺口

今年我國第三代半導體產業(yè)仍將實現高速增長。隨著國內半導體技術的進步,我國第三代半導體與全球先進水平差距逐漸縮小,將有非常廣闊的發(fā)展空間,未來我國第三代半導體行業(yè)仍將保持快速發(fā)展。

為迎合市場需求,搶占市場地位,國內主流半導體企業(yè)均加強在第三代半導體產業(yè)的布局,擴充第三代半導體的產能。今年,上海天岳碳化硅半導體材料項目封頂,廣東芯粵能碳化硅芯片生產線項目潔凈室投入使用,隨著這些重大項目建設進度加速,國內第三代半導體產業(yè)產能大幅度提升。但我國國產化第三代半導體產品無法滿足龐大的市場需求,目前仍有超過八成產品依賴進口,國內第三代半導體仍存在較大缺口。

展望2023,國內半導體產業(yè)發(fā)展依舊機遇與挑戰(zhàn)并存。不確定性因素干擾依然存在,市場進一步進入下行階段,新一輪技術變革同步襲來,考驗重重。國內半導體產業(yè)仍需在負重和希望中前行。陽光總在風雨后,烏云上有晴空。

北京漢通達科技主要業(yè)務為給國內用戶提供通用的、先進國外測試測量設備和整體解決方案,產品包括多種總線形式(臺式/GPIB、VXI、PXI/PXIe、PCI/PCIe、LXI等)的測試硬件、相關軟件、海量互聯接口等。經過二十年的發(fā)展,公司產品輻射全世界二十多個品牌,種類超過1000種。值得一提的是,我公司自主研發(fā)的BMS測試產品、芯片測試產品代表了行業(yè)一線水平。

-

半導體

+關注

關注

335文章

28681瀏覽量

233690 -

eda

+關注

關注

71文章

2901瀏覽量

176705

發(fā)布評論請先 登錄

蘇州芯矽科技:半導體清洗機的堅實力量

北京市最值得去的十家半導體芯片公司

展望2025 | 全球半導體何以穩(wěn)住“基本盤”

MCU在車載系統(tǒng)中的展望

Imagination:2025年強勢復蘇,邊緣AI、汽車帶給半導體IP廠商新動能

Roc Yang對2025年半導體市場的分析與展望

逐點半導體熊挺:AI技術賦能視覺處理,空間視頻未來可期

TI視角下的科技前沿:半導體產業(yè)新動向

江波龍:值25周年之際,展望2025,存儲邁向新高度

大聯大沈維中:2025年半導體產業(yè)將步入上行周期,大聯大作好前瞻性布局

村田(中國)投資有限公司副總裁橋本武史:展望2025年半導體產業(yè)新趨勢

艾邁斯歐司朗首席執(zhí)行官Aldo Kamper:點亮2025半導體產業(yè)前行之路

PI市場副總裁Doug Bailey:破局與展望,2025半導體市場新圖景

萬年芯解讀國產半導體產業(yè)年內新增16萬家入局者

工商網監(jiān)

工商網監(jiān)

評論