") 儲能技術(shù)產(chǎn)業(yè)鏈及安全新國標(biāo)《電化學(xué)儲能電站安全規(guī)程》7月1日實施

儲能技術(shù)產(chǎn)業(yè)鏈及安全新國標(biāo)《電化學(xué)儲能電站安全規(guī)程》7月1日實施

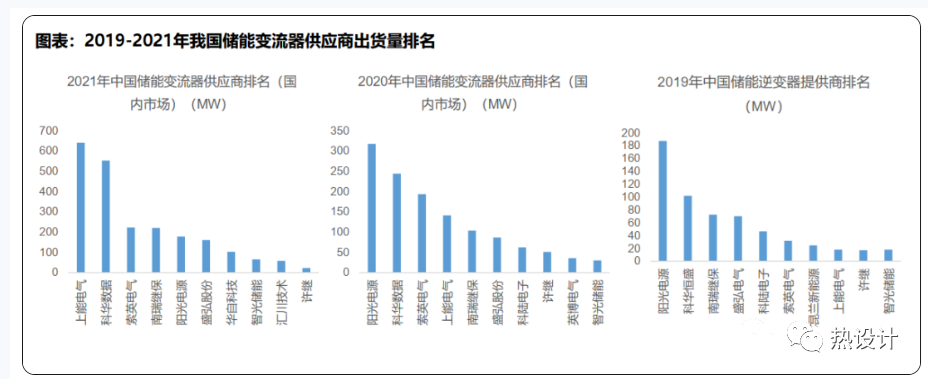

國內(nèi)大儲市場發(fā)展迅速,多家儲能品牌依托國內(nèi)渠道資源加大出貨布局。2021年國內(nèi)儲能出貨寧德時代遙遙領(lǐng)先,儲能PCS出貨上能電氣、科華數(shù)據(jù)增長迅速。另一方面,各類新技術(shù)迭出,共同促進大儲行業(yè)持續(xù)發(fā)展。高壓級聯(lián)儲能在大容量場景優(yōu)勢顯著;儲能電站火災(zāi)頻發(fā),政策不斷強調(diào)儲能安全,液冷、全氟己酮方案受到關(guān)注;新的電化學(xué)儲能技術(shù)快速發(fā)展,鈉離子電池儲能、液流電池儲能、氫儲等產(chǎn)業(yè)化不斷加速;新的物理儲能技術(shù)層出不窮,光熱儲能、重力儲能、壓縮空氣儲能、飛輪儲能等示范項目逐步落地。

儲能產(chǎn)業(yè)鏈

儲能產(chǎn)業(yè)鏈涉及環(huán)節(jié)包括:1、儲能系統(tǒng):包含電池、PCS、BMS、EMS等多個環(huán)節(jié),具體標(biāo)的包括寧德時代、億緯鋰能、陽光電源、南都電源、科士達、科華數(shù)據(jù)等,其中龍頭公司寧德時代、比亞迪、陽光電源、錦浪科技等出口海外較多;2、工程EPC、并網(wǎng)檢測、后期運維:具體標(biāo)的包括南網(wǎng)科技、阿特斯、林洋能源、寶光電氣、萬里揚、電科院等。

儲能電池

儲能電池材料體系以磷酸鐵鋰為主,電池向大容量方向持續(xù)演進。根據(jù)工信部要求,儲能型電池能量密度≥145Wh/kg,電池組能量密度≥110Wh/kg。循環(huán)壽命≥5000次且容量保持率≥80%。當(dāng)前的電化學(xué)儲能尤其是鋰電儲能技術(shù)進入了一個新變革周期,大電芯、高電壓、水冷/液冷等新產(chǎn)品新技術(shù)逐漸登上舞臺,儲能系統(tǒng)向大容量方向在持續(xù)演進,同時鈉離子電池在未來憑借成本優(yōu)勢可能占據(jù)一席之位。

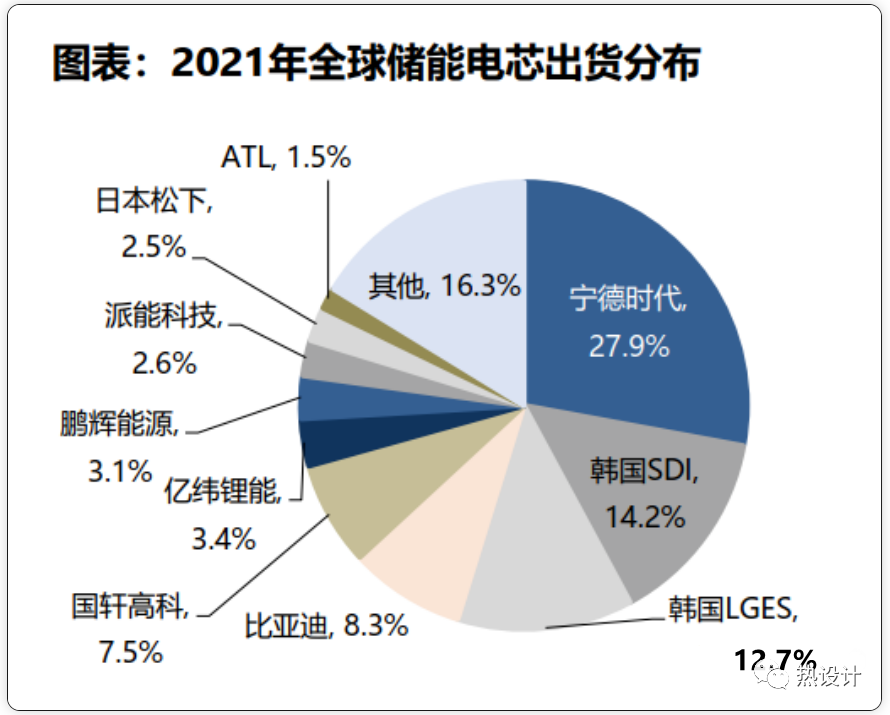

全球儲能電芯中國廠商出貨領(lǐng)先,寧德時代出貨量全球第一。根據(jù)測算,2021年全球儲能電芯出貨量59.9GWh,其中寧德時代作為最大電芯供應(yīng)商占據(jù)榜首,出貨量16.7GWh,占比達27.9%;派能科技作為戶儲龍頭,出貨1.5GWh,占比2.6%。我們預(yù)計2022年全球出貨114.9GWh,同增91.9%,其中寧德時代出貨45.0GWh,同增169.5%;派能科技出貨3.5GWh,同增127.3%。

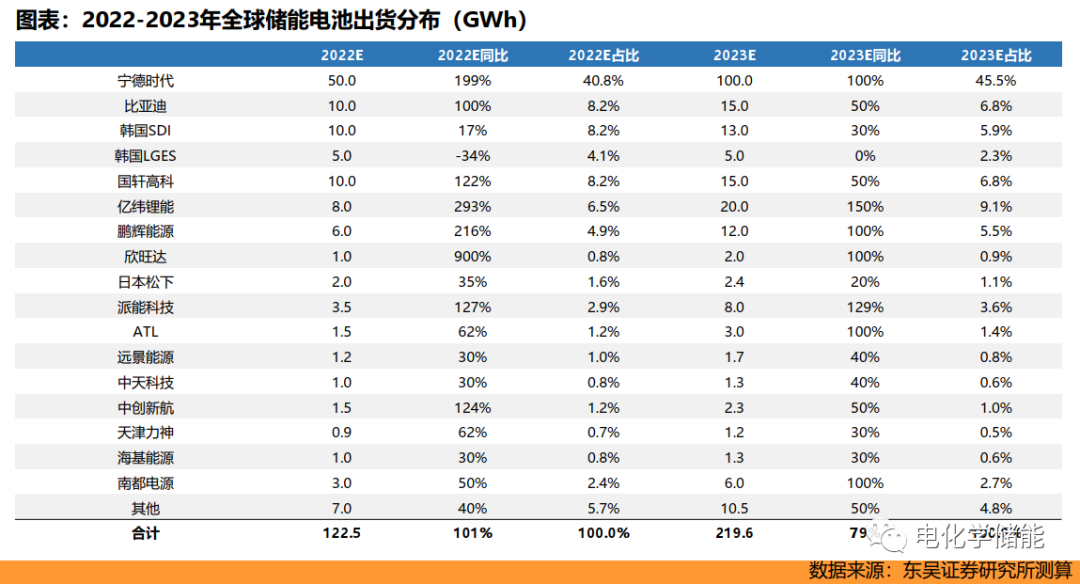

根據(jù)測算,預(yù)計2022-2023年全球儲能電芯出貨122.5/219.6GWh,同增101%/79%;其中,寧德時代作為最大電芯供應(yīng)商占據(jù)榜首,我們預(yù)計寧德時代2022-2023年出貨50/100GWh,同增199%/100%,占比40.8%/45.5%,龍頭地位穩(wěn)固。

逆變器技術(shù)

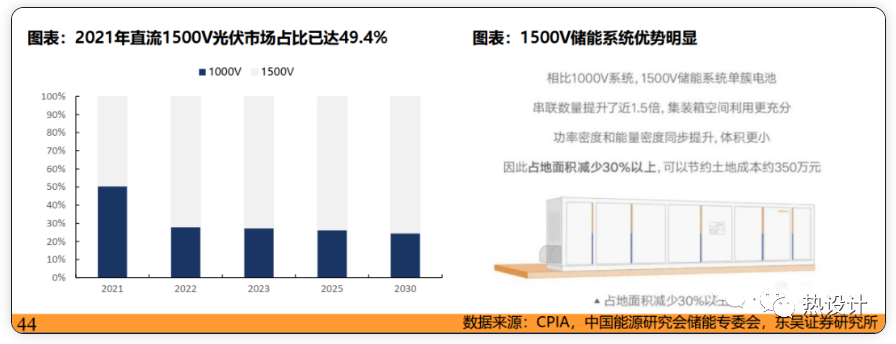

在逆變器技術(shù)領(lǐng)域,直流1500V取代傳統(tǒng)1000V架構(gòu)成為趨勢,電站級滲透較快。2021年國內(nèi)光伏直流電壓等級為1500V的市場占比約49.4%,1000V市場占比50.6%。拆分來看,分布式光伏中1000V電壓仍為主流,21年戶用全部采用1000V等級系統(tǒng),工商業(yè)有80%采用1000V等級系統(tǒng)。1500V儲能系統(tǒng)優(yōu)勢明顯,1500V系統(tǒng)核心產(chǎn)品為1500V儲能PCS。1500V儲能系統(tǒng)的能量密度、功率密度將在原來的基礎(chǔ)上可提升35%+,系統(tǒng)成本降低5%+,系統(tǒng)效率提高0.3%+。40尺的集裝箱+280Ah的電芯下,1000V的電池最大裝機容量為3.3MWh,1500V可以提高到4.5MWh,除了PCS、電池、輔助配件成本可以減少外,人工、地基和土地成本也會大幅下降。近期大型項目,1500V滲透率已超過2/3。代表廠商有:陽光、上能、科華。其中上能電氣包攬了山東5個百兆瓦級儲能項目的1500V PCS。

逆變器技術(shù)應(yīng)用層出不窮,組串式PCS開始規(guī)模化應(yīng)用。組串PCS彌補集中式不足,開啟規(guī)模化應(yīng)用。業(yè)內(nèi)目前電池儲能系統(tǒng)主要采取集中式PCS,多組電池并聯(lián)將引起電池簇之間的不均衡,久之并聯(lián)電池簇中會出現(xiàn)一部分電池實際出力不足,而另一部分超出倍率使用的現(xiàn)象,造成“木桶”效應(yīng);而組串式PCS可以實現(xiàn)簇級管理,提升系統(tǒng)壽命,提高全壽命周期放電容量,規(guī)模化應(yīng)用趨勢已見雛形。應(yīng)用實例1-2:華能黃臺100MW/200MWh項目,是國內(nèi)首個采用組串式PCS架構(gòu)的大型儲能電站(PCS由上能提供);此外山東德州林洋光儲3MW/6MWh項目也采用該系統(tǒng)架構(gòu)(華為提供整套系統(tǒng))。應(yīng)用實例3:國電投油城大慶200MW光儲實驗平臺。上能電氣為基地提供了230臺250kW組串一體機、數(shù)十臺225kW與175kW組串式逆變器以及3.125MW集中式一體機、3.15MW集散式一體機等多款機型逆變器。其中250kW組串式逆變器一改傳統(tǒng)常規(guī)的分散安裝方式,通過1MW集成平臺設(shè)計、進行集中式運維管理模式,大大節(jié)省了時間和人力,提升了運維效率。

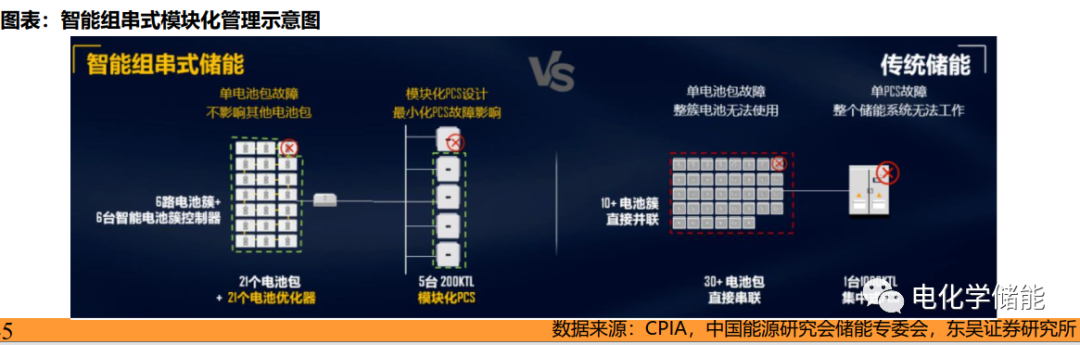

華為將數(shù)字信息技術(shù)與光伏技術(shù)、儲能技術(shù)相融合,首次提出對儲能系統(tǒng)進行組串化、智能化、模塊化設(shè)計的全新理念,實現(xiàn)電池模組級精細(xì)化管理,產(chǎn)生更多放電量(電池配置減少13%,電池壽命提升50%),達到更優(yōu)投資(初始配置降低30%),極簡運維(25年運維成本減少5000萬元),安全穩(wěn)定性提升(可用度提升至99%),整體LCOS降低20%以上,最終助力實現(xiàn)從光伏平價邁向光儲平價。缺點是目前PCS成本較高,但有很大降價空間,參考組串式光伏逆變器。代表廠商:華為、上能、盛弘。

頭部企業(yè)先發(fā)優(yōu)勢明顯,后進者競爭激烈,儲能變流器市場格局仍未定。根據(jù)CNESA,2018-2021年我國排名前十的儲能變流器成商企業(yè)不斷更迭,除上能電氣、陽光電源、科華數(shù)據(jù)等少數(shù)企業(yè)多年保持領(lǐng)先外,新進入者層出不窮。未來隨著市場進一步發(fā)展,我們認(rèn)為擁有產(chǎn)品、渠道、成本優(yōu)勢的企業(yè)仍將受益行業(yè)高增速,最終脫穎而出。

電氣拓?fù)浣Y(jié)構(gòu)

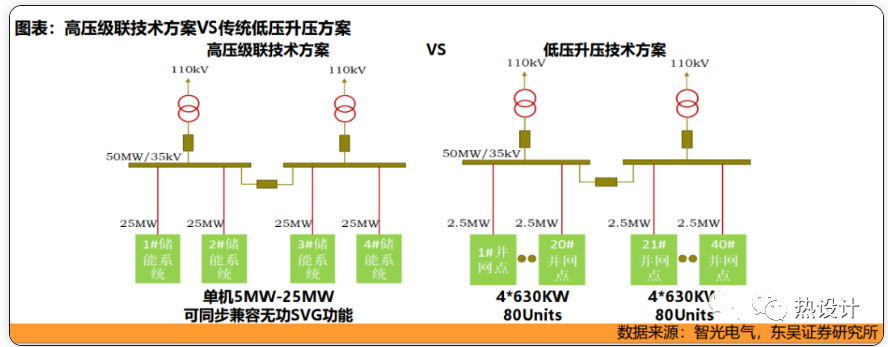

在電氣拓?fù)浣Y(jié)構(gòu)方面,大容量下高壓級聯(lián)方案優(yōu)勢顯著。隨著儲能集成系統(tǒng)容量增加,傳統(tǒng)串聯(lián)升壓方案會面臨多種問題:大容量下所需電芯數(shù)量眾多,安全風(fēng)險較大;隨著電芯循環(huán)次數(shù)增加,電芯本體差異化逐步體現(xiàn),系統(tǒng)一致性變差;受上述兩因素制約,系統(tǒng)單機容量通常有限,隨著并聯(lián)設(shè)備增加,二次通信、協(xié)調(diào)控制變得更加復(fù)雜。大容量下高壓級聯(lián)方案優(yōu)勢凸顯:高壓級聯(lián)方案由多個儲能單元構(gòu)成,采用去并聯(lián)組合,每個儲能單元輸出幾十到幾百伏電壓,將電池堆離散化,既大幅度降低了電池堆電量,減少了電池堆內(nèi)電池單體數(shù)量,又大幅提高了系統(tǒng)容量,提升系統(tǒng)安全性。目前國內(nèi)掌握高壓級聯(lián)技術(shù)的企業(yè):國電南瑞、金盤科技、智光電氣、四方股份、新風(fēng)光等幾家,其中金盤科技產(chǎn)品高壓級聯(lián)方案落地較快、容量更大,相關(guān)產(chǎn)品率先發(fā)布并已獲得1.35億訂單。

儲能安全

近年來,儲能電站火災(zāi)頻發(fā),溫控?zé)峁芾怼δ芟朗艿街匾暎袠I(yè)政策接連出臺,儲能消防系統(tǒng)發(fā)展加速。鋰離子電池中金屬鋰是已知元素(包括放射性元素)中金屬活動性最強的,在汽車領(lǐng)域熱失控現(xiàn)象時有發(fā)生,給鋰電池在儲能上的應(yīng)用埋下了安全隱患。據(jù)不完全統(tǒng)計,2022年全球已發(fā)生超17起儲能著火事故,2021年以來國家已經(jīng)發(fā)布了多個涉及儲能消防安全的政策,新標(biāo)準(zhǔn)下儲能消防的重要性不斷突顯。

儲能系統(tǒng)集成

在儲能系統(tǒng)集成領(lǐng)域,集成商玩家眾多,多種模式并存,現(xiàn)在主要有三種模式:

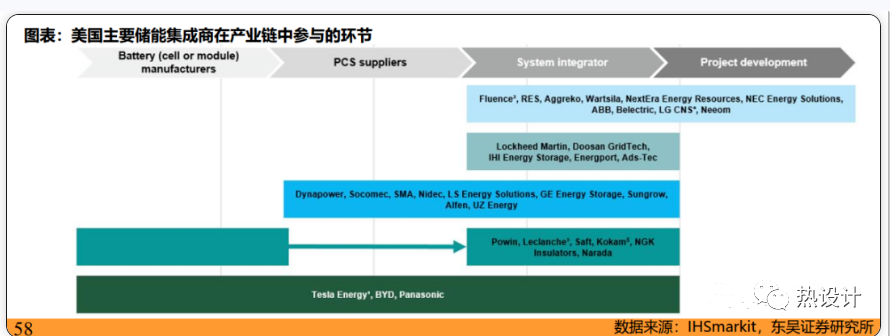

Ⅰ、全產(chǎn)業(yè)鏈布局:電芯、PCS、BMS、EMS均為自產(chǎn),國內(nèi)代表企業(yè)為比亞迪。Ⅱ、專業(yè)集成:集成商從外部采購部件,專做系統(tǒng)集成,該模式國內(nèi)應(yīng)用較少,國外Doosan、IHI等為代表;Ⅲ、基于自身產(chǎn)品,由單純設(shè)備供應(yīng)商向系統(tǒng)集成商轉(zhuǎn)型:該模式國內(nèi)應(yīng)用最多,代表企業(yè)有:1.光伏逆變器切入PCS的生產(chǎn)商錦浪科技、固德威、德業(yè)科技等;2.動力電池切入儲能電池的生產(chǎn)商億緯鋰能、鵬輝能源等;3.由電力設(shè)備、電子設(shè)備切入PCS/BMS/EMS等部件的生產(chǎn)商金盤科技、科士達、科華數(shù)據(jù)、寶光股份、科陸電子等。復(fù)盤美國市場,可以發(fā)現(xiàn)主流集成廠商采用上述三種模式的均有案例。

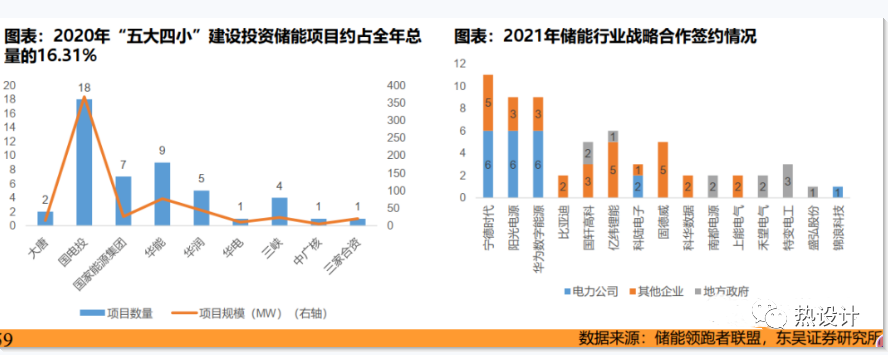

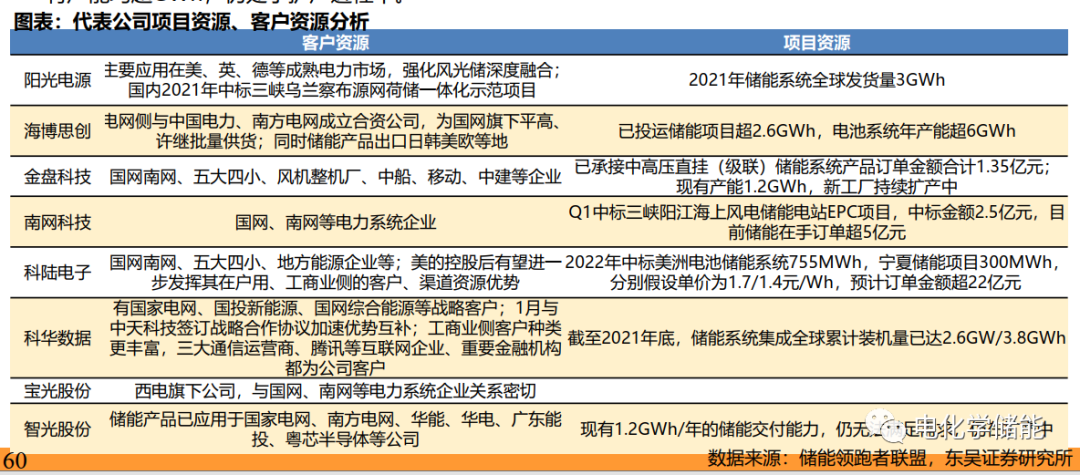

項目資源、客戶資源是儲能系統(tǒng)集成商的重要競爭點。在項目資源方面,對集成商而言,已建設(shè)的項目、已獲取的訂單是對公司既有實力的有效證明,對未來訂單獲取具有指引作用。同時,長期來看,儲能項目并網(wǎng)點資源有限。

在客戶資源方面:

1、從項目獲取看,目前發(fā)電側(cè)儲能需求主要仍來自新能源強制配儲,而電力集團是風(fēng)電、光伏開發(fā)的主力軍,也是招標(biāo)項目的主要來源。儲能系統(tǒng)集成商正通過戰(zhàn)略合作尋求與業(yè)主的深度綁定,2021年華為、陽光電源等紛紛與“兩網(wǎng)”、“五大六小”等電力集團以及地方政府等簽訂系列戰(zhàn)略合作協(xié)議,以求在項目獲取上能有更大優(yōu)勢。2、從收益核算看,獨立儲能與共享儲能要參與現(xiàn)貨市場、輔助服務(wù)市場交易必須接受電網(wǎng)統(tǒng)一調(diào)度,有相關(guān)資源企業(yè)在后期市場交易中更有可能處于有利地位。分析對比主要儲能集成商的項目、客戶資源,可以發(fā)現(xiàn)主要企業(yè)均與主要電網(wǎng)集團建立了合作關(guān)系,除此之外,科華數(shù)據(jù)、海博思創(chuàng)、科陸電子等在工商業(yè)側(cè)、居民側(cè)潛力更大,長期在共享儲能等項目獲取中可能獲利。在項目上,陽光電源、海博思創(chuàng)等龍頭已具有GWh以上項目建設(shè)經(jīng)驗,先發(fā)優(yōu)勢明顯;同時,后起之秀金盤科技、科陸電子等訂單獲取能力較強;此外,行業(yè)需求強勁,企業(yè)擴產(chǎn)力度較大,金盤科技、智光股份現(xiàn)有產(chǎn)能均超GWh,仍處于擴產(chǎn)進程中。

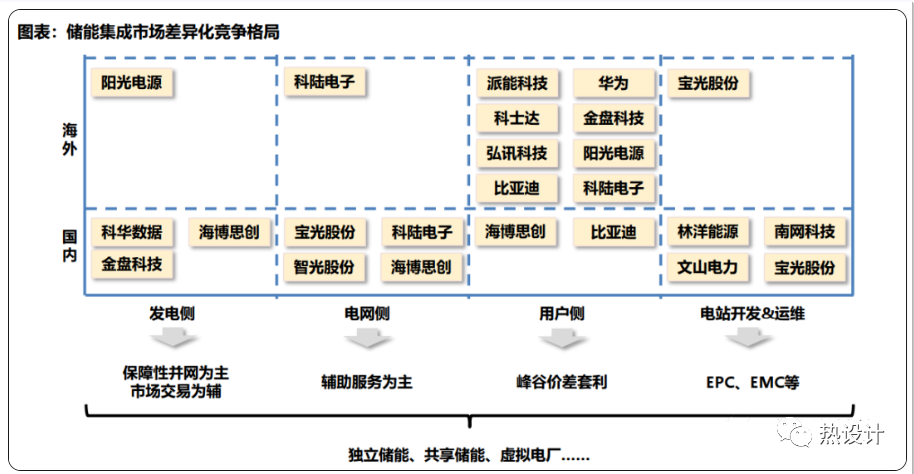

儲能集成商玩家眾多,參與環(huán)節(jié)有差異化。儲能集成商通常在發(fā)電側(cè)、電網(wǎng)側(cè)、用戶側(cè)全線布局,但通過對已有項目、在手訂單拆分,我們認(rèn)為不同企業(yè)仍各有側(cè)重,市場呈現(xiàn)差異化競爭態(tài)勢。具體可從三側(cè)、國內(nèi)外兩個維度區(qū)分:

儲能新技術(shù)

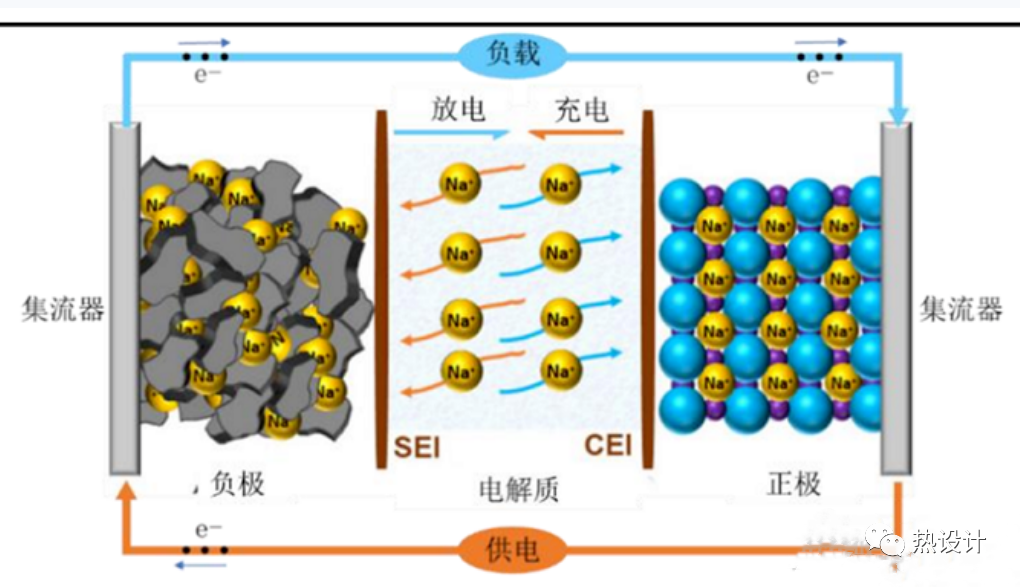

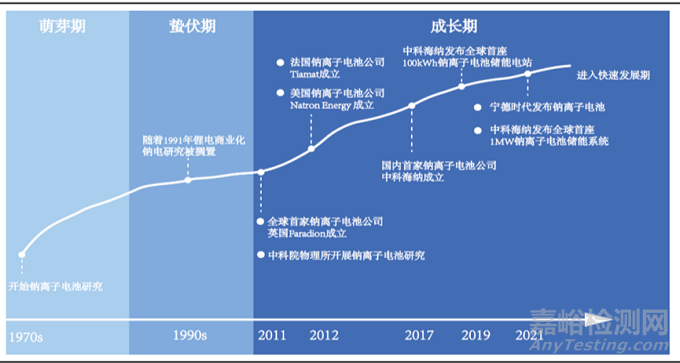

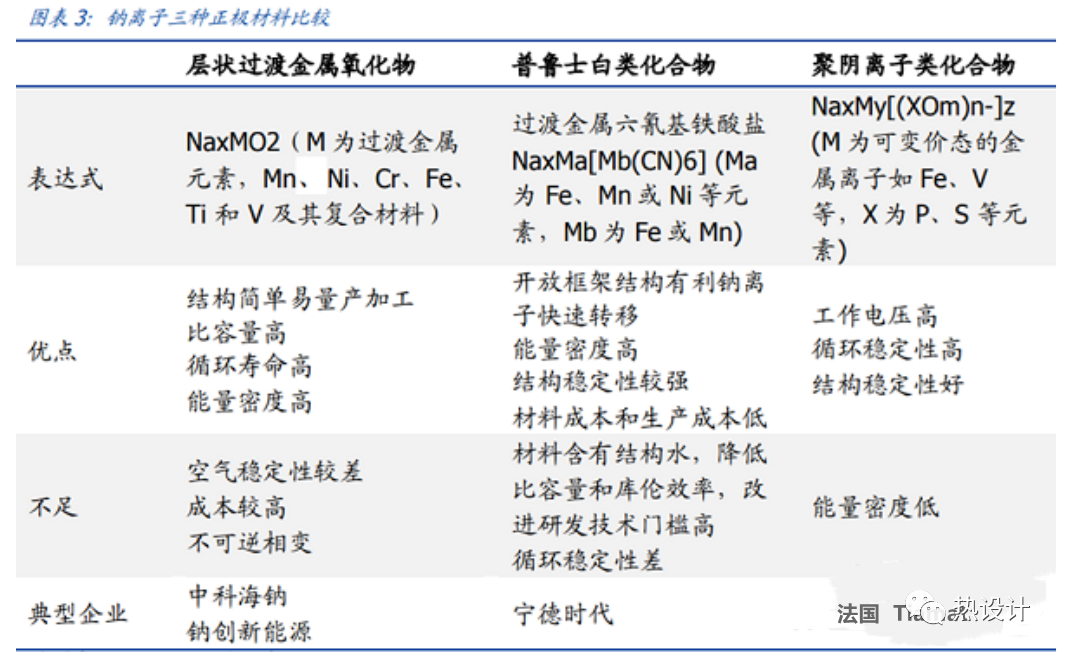

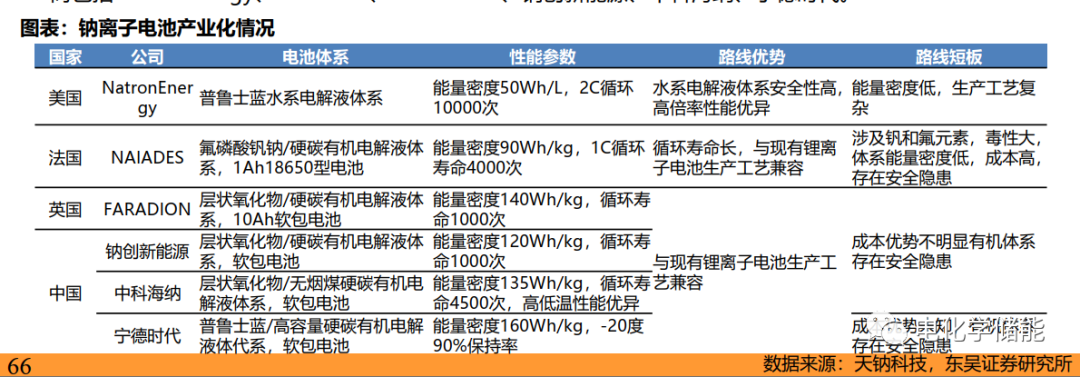

Ⅰ、鈉離子電池商業(yè)進程加速

因為可用資源豐富,鈉電池性能優(yōu)于鋰電池,綜合性價比較高。鈉電池快充性能優(yōu)異(常溫下充電15min電量即可達到80%)、低溫性能良好,常溫條件下循環(huán)壽命為4k-5k次,能量密度持平鐵鋰。2022年全球已探明的鋰資源量約為8900萬噸,一半以上分布于南美洲,我國鋰資源總量為510萬噸,全球占比僅為6%,65%的鋰原料需要進口。而鈉的地殼豐度遠高于鋰且廣泛分布于全球各地,海水中即含有豐富的氯化鈉。

鈉電池相較鐵鋰和5系三元單瓦時成本分別下降45%-55%左右,商業(yè)化進程加速。我們假設(shè)鈉離子電池電芯材料、殼體材料用量以及制造費用和磷酸鐵鋰電池一致,采用層狀氧化物和普魯士藍的鈉電池電芯單wh材料成本分別為0.27/0.22元,若計入箱體和制造費用,假設(shè)合格率為90%,則單wh成本分別為0.47/0.42元,相較磷酸鐵鋰電池的單wh成本(0.8元)和NCM523電池(1.04元)分別有45%和55%左右的降幅。

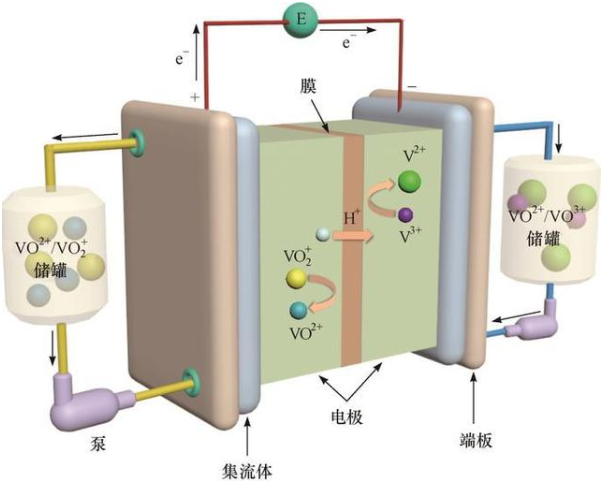

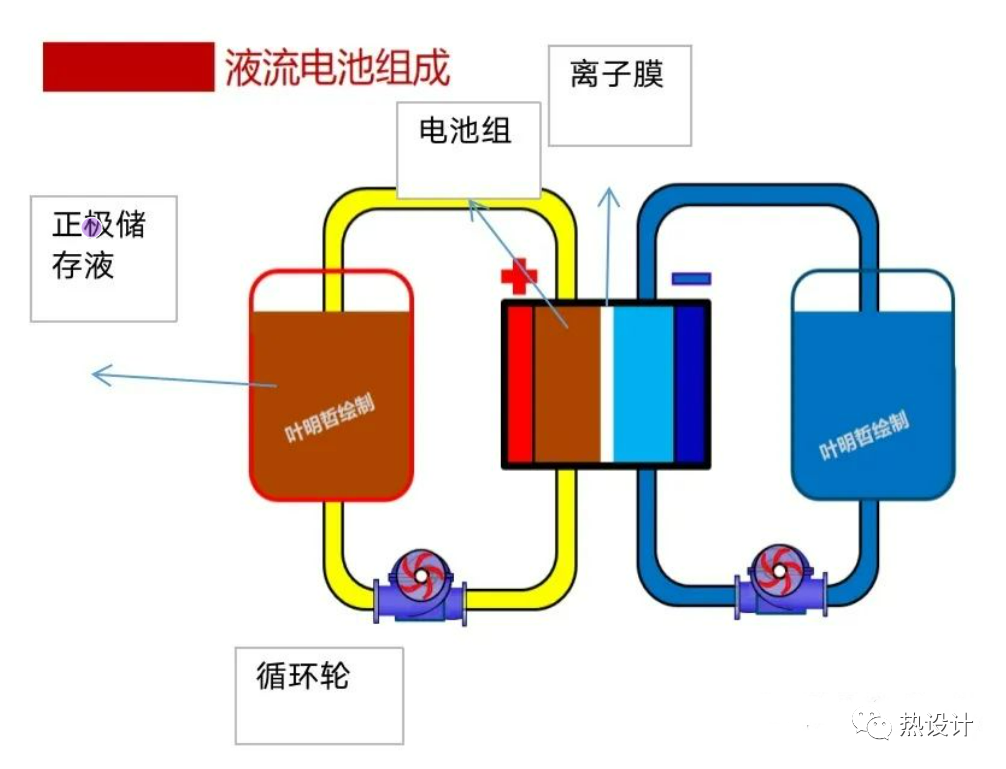

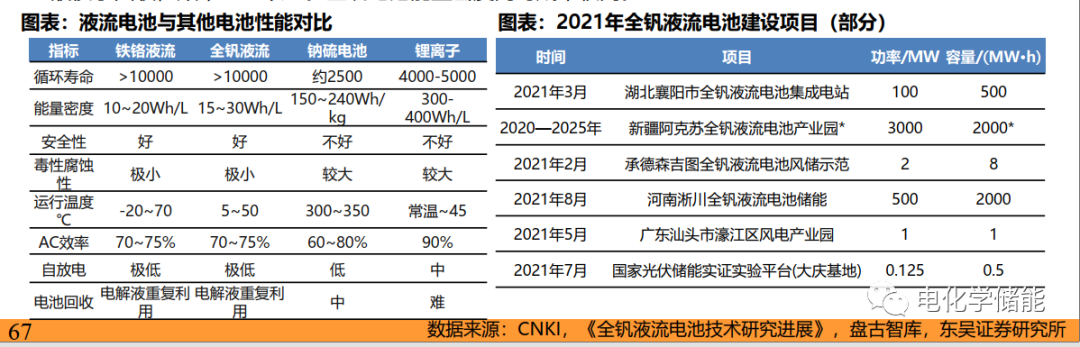

代表廠商包括NatronEnergy、NAIADES、FARADION、鈉創(chuàng)新能源、中科海納、寧德時代。 Ⅱ、液流電池長時性能更優(yōu)液流電池正負(fù)極電解液分離,性能優(yōu)異,鐵鉻、全釩為兩大商用方向。

Ⅱ、液流電池長時性能更優(yōu)液流電池正負(fù)極電解液分離,性能優(yōu)異,鐵鉻、全釩為兩大商用方向。

液流電池是正負(fù)極電解液分開,各自循環(huán)的一種高性能蓄電池,具有容量高、使用領(lǐng)域(環(huán)境)廣、循環(huán)使用壽命長的特點。根據(jù)電極活性物質(zhì)的不同可分為鐵鉻、全釩、鋅溴等,鐵鉻和全釩兩種為目前主流商用方向。

鐵鉻電池循環(huán)壽命超長,運行溫區(qū)較廣,降本在即。2022年全球鉻鐵礦資源量約120億噸,南非占據(jù)半壁江山,我國與鉻礦開采國均保持正常的貿(mào)易合作,供應(yīng)格局尚可。鐵鉻液流電池毒性和腐蝕性較低,理論循環(huán)次數(shù)可達萬次以上,整體使用壽命可以達到20年以上,成本方面,未來綜合成本或可接近抽水蓄能。

全釩電池性能優(yōu)異,可用釩資源豐富,但成本較高。我國釩資源豐富,2022年全球已探明的釩資源量約為6300萬噸,我國釩資源總量為950萬噸,全球占比15%,2020年中國攀鋼集團公司釩企業(yè)產(chǎn)能(折合成V2O5)世界排名第一。釩電池安全性高,循環(huán)壽命高達16000次,擴容能力強,適合大型儲能場景,且電解液便于回收,效率75%以上。全釩電池能量密度同時成本較高。

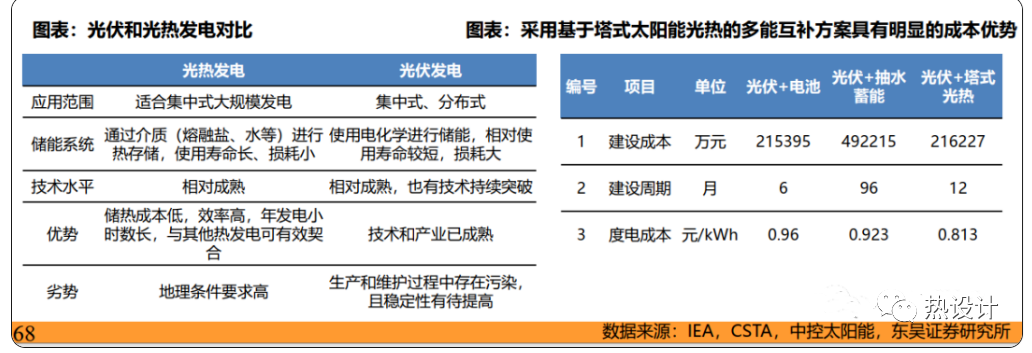

Ⅲ、光熱儲能:調(diào)峰調(diào)頻優(yōu)勢獨具

光熱發(fā)電作為儲能具有天然優(yōu)勢。

太陽能光熱發(fā)電機組既具備同步電源特性,同時配置了熱儲存系統(tǒng),因此既有一次調(diào)頻的功能,同時也能進行二次調(diào)頻。根據(jù)我國2018年投產(chǎn)的三座太陽能光熱發(fā)電示范項目的驗收結(jié)果,光熱機組調(diào)峰深度最大可達80%;爬坡速度快,升降負(fù)荷速率可達每分鐘3%~6%額定功率,冷態(tài)啟動時間1小時左右、熱態(tài)啟動時間約25分鐘,調(diào)節(jié)性能優(yōu)于煤電。

平價有望到來,光伏光熱互補具有成本優(yōu)勢。

根據(jù)中控太陽能,以德令哈市為例,分別利用光伏+電池、光伏+抽水蓄能、光伏+塔式光熱三種技術(shù)路線來設(shè)計年發(fā)電量為400GWh/年的“發(fā)電+儲能”系統(tǒng):光熱儲能調(diào)峰電站為光伏配置20%熔鹽儲能服務(wù)可以有效解決光伏棄光問題;同時,在相同的儲能調(diào)峰補貼下,光伏+光熱儲能調(diào)峰電站的綜合上網(wǎng)電價低于光伏+鋰電池儲能;而當(dāng)儲能補貼高于0.12元/kWh時,光伏+光熱儲能調(diào)峰電站的上網(wǎng)電價能夠小于火電脫硫標(biāo)桿上網(wǎng)電價0.3247元/kWh。2021年來國家與地方層面多次出臺政策鼓勵光熱儲能發(fā)展,推動其在調(diào)峰等多場景應(yīng)用,完善相關(guān)價格補償機制。根據(jù)CSTA,2021年我國光熱發(fā)電類累計裝機容量已達到538MW,占全球的7.91%。

根據(jù)CSTA,目前我國光熱示范項目中關(guān)鍵部件反射鏡、熔鹽國產(chǎn)化率已超過90%,吸熱管、導(dǎo)熱油國產(chǎn)化率超過70%。隨著行業(yè)發(fā)展,相關(guān)企業(yè)有望持續(xù)受益。

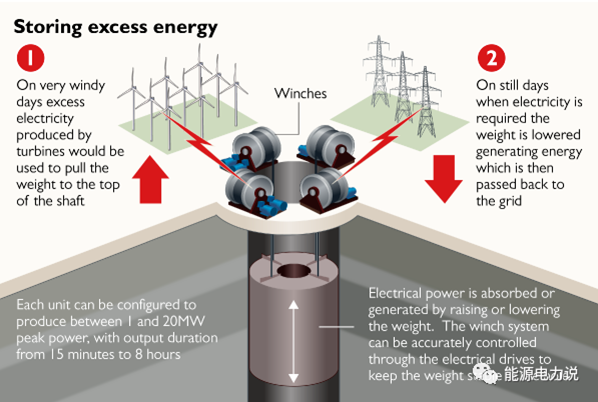

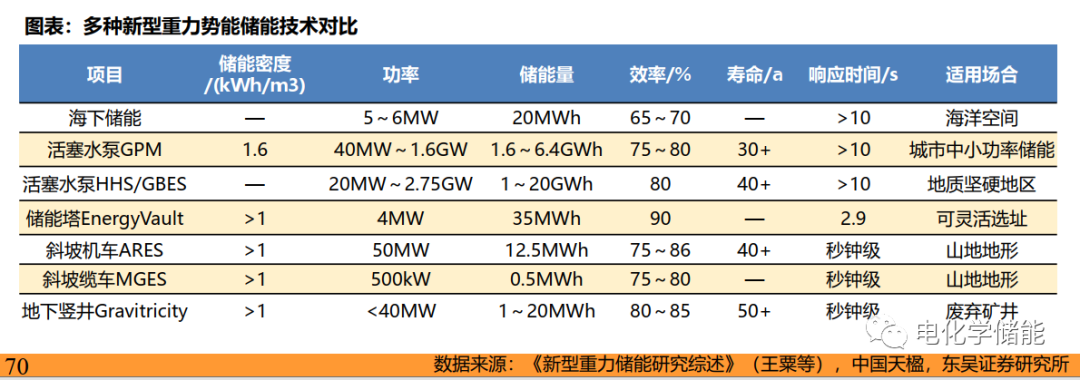

Ⅳ、重力儲能:在物理儲能中成本占優(yōu)

重力儲能是一種機械式的儲能,主要原理是基于高度落差對儲能介質(zhì)進行升降來實現(xiàn)儲能系統(tǒng)的充放電過程。

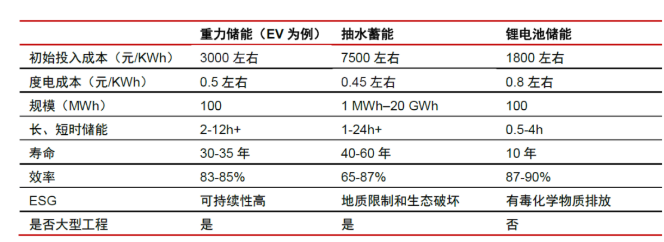

重力儲能優(yōu)勢:1)初始投入成本僅需約3元/Wh,低于抽水蓄能和壓縮空氣儲能成本。據(jù)測算,重力儲能度電成本約為0.5元/kWh,低于絕大部分電化學(xué)儲能系統(tǒng),在成本上具有優(yōu)勢;2)安全性高,對建設(shè)環(huán)境要求不高,對環(huán)境破壞小;3)壽命長,重力儲能平均壽命約30-35年,接近抽水蓄能、壓縮空氣儲能。中國天楹:我國重力儲能先行者,首個重力儲能項目已簽約。2022年1月30日,中國天楹控股子公司Atlas與重力儲能技術(shù)開發(fā)商瑞士EV公司簽署了《技術(shù)許可使用協(xié)議》,根據(jù)協(xié)議,EV授權(quán)Atlas在中國區(qū)獨家使用許可技術(shù)建造和運營重力儲能系統(tǒng)設(shè)施。5月20日,該項目落戶如東,是我國首個儲能示范項目,規(guī)模為26MW/ 100MWh,項目的簽約有望加快我國重力儲能行業(yè)進展。

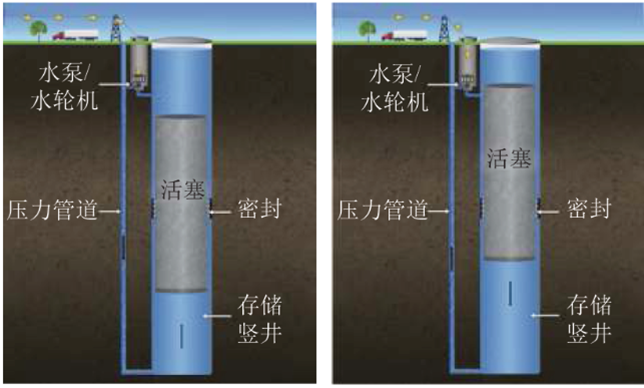

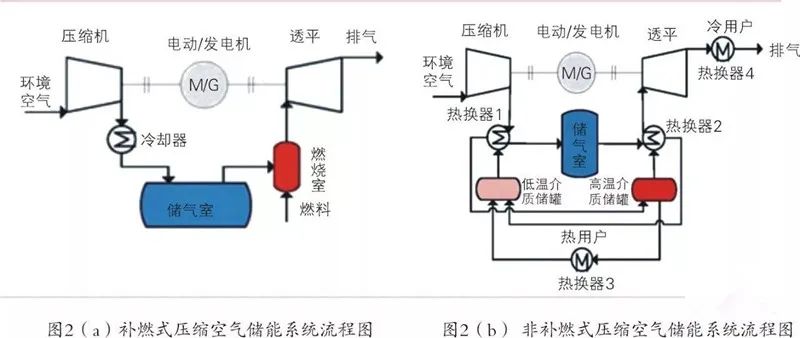

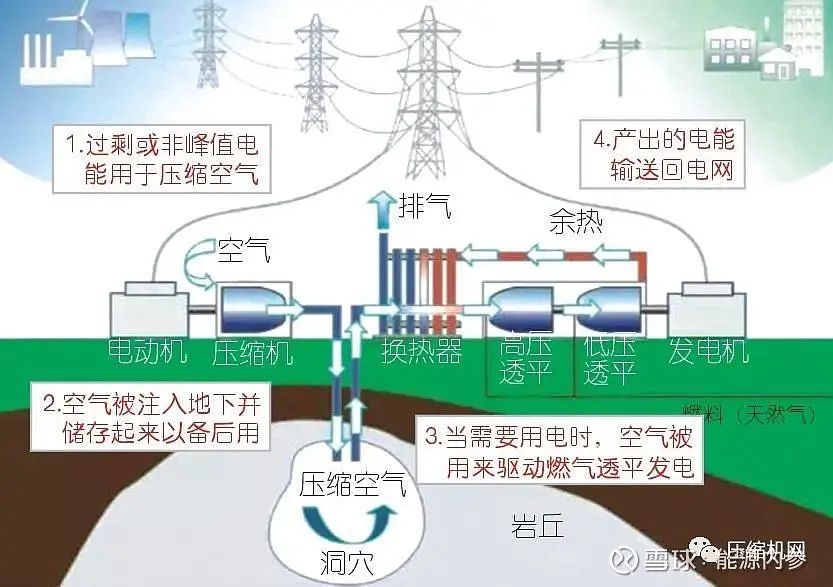

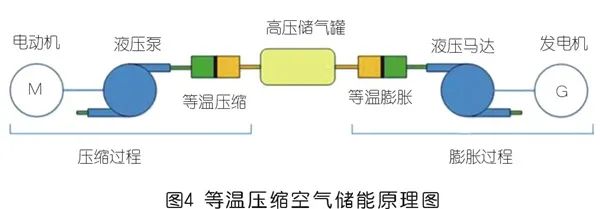

Ⅴ、壓縮空氣儲能技術(shù)已較為成熟

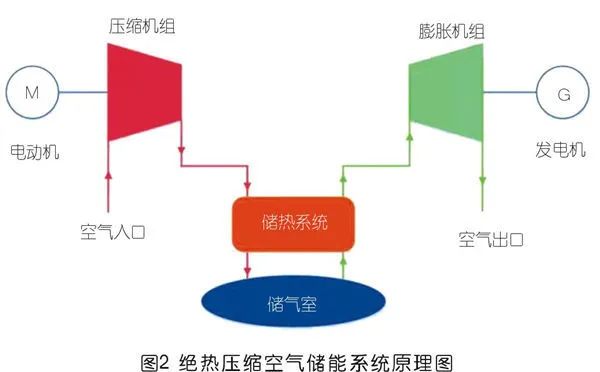

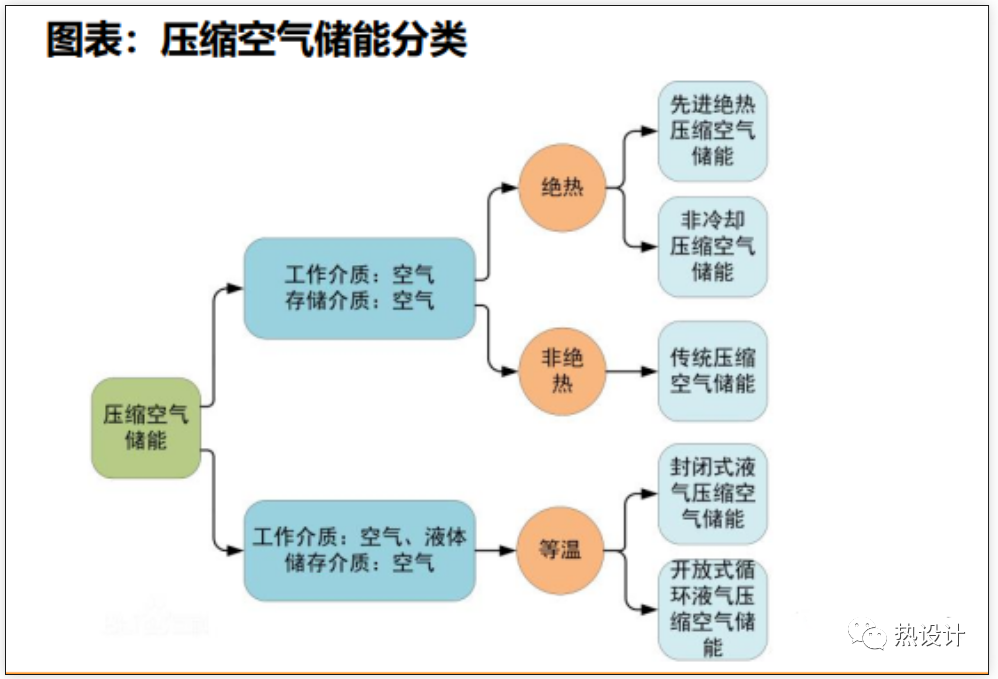

壓縮空氣儲能是指在電網(wǎng)負(fù)荷低谷期將電能用于壓縮空氣,將空氣高壓密封在報廢礦井、儲氣罐、山洞、過期油氣井或新建儲氣井中,在電網(wǎng)負(fù)荷高峰期釋放壓縮空氣推動汽輪機發(fā)電的儲能方式。相比興建鋼罐等壓力容器儲存的方式,利用鹽穴等地下洞穴建設(shè)大容量電站,將顯著降低原材料、用地等方面的成本。按照工作介質(zhì)、存儲介質(zhì)與熱源可以分為:傳統(tǒng)壓縮空氣儲能系統(tǒng)(需要補燃)、帶儲熱裝置的壓縮空氣儲能系統(tǒng)、液氣壓縮儲能系統(tǒng)等。

國內(nèi)已有壓縮空氣儲能項目投產(chǎn)落地。2021年9月23日,山東肥城鹽穴先進壓縮空氣儲能調(diào)峰電站一期10MW示范電站順利通過發(fā)電并網(wǎng)驗收,二期300兆瓦項目也已啟動。2022年5月26日,金壇鹽穴壓縮空氣儲能國家試驗示范項目舉行投產(chǎn)儀式,標(biāo)志著世界首座非補燃壓縮空氣儲能電站正式投入商業(yè)運行。壓縮空氣儲能電站的定價機制還在探索階段,若能與抽水蓄能一樣采取兩部制電價,將提高其經(jīng)濟性。

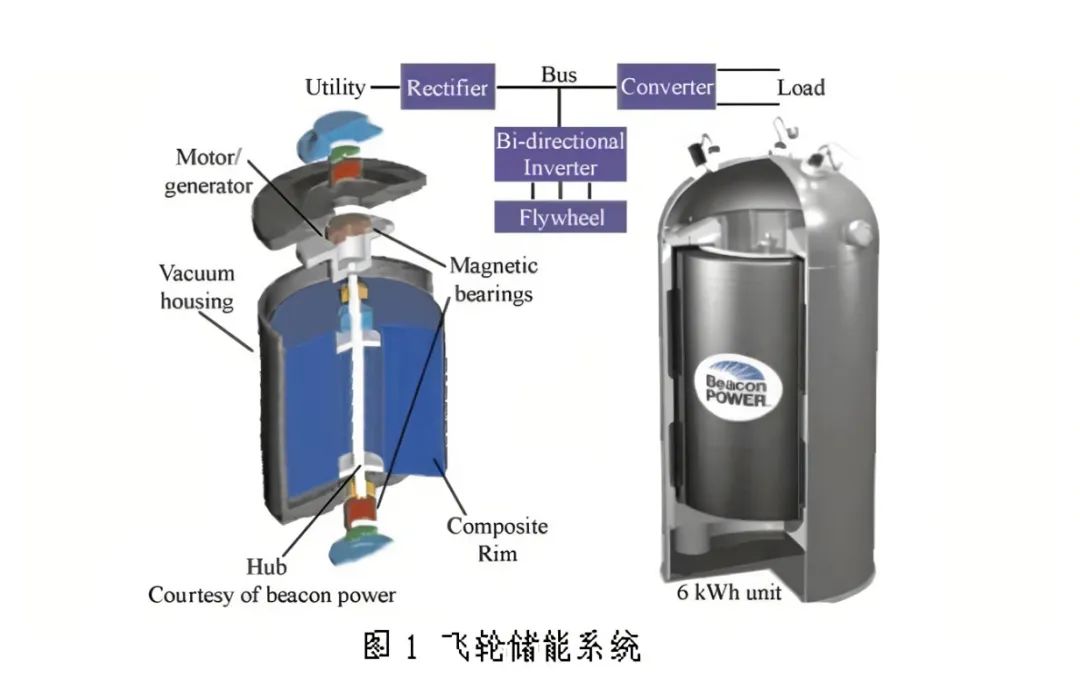

Ⅵ、飛輪儲能位于商業(yè)化早期

飛輪儲能是新型儲能技術(shù)之一,處于商業(yè)化早期。

通過電動/發(fā)電互逆式雙向電機,電能與高速運轉(zhuǎn)飛輪的機械動能之間的相互轉(zhuǎn)換與儲存。飛輪儲能具有使用壽命長、儲能密度高、不受充放電次數(shù)限制、安裝維護方便、對環(huán)境危害小等優(yōu)點,可用于不間斷電源、應(yīng)急電源、電網(wǎng)調(diào)峰和頻率控制。但目前飛輪儲能還具有很大的局限性,相對能量密度低、靜態(tài)損失較大,現(xiàn)僅處于商業(yè)化早期。

飛輪儲能技術(shù)主要結(jié)構(gòu)和運行方法已經(jīng)基本明確。目前主要正處于廣泛的實驗階段,小型樣機已經(jīng)研制成功并有應(yīng)用于實際的例子,正向發(fā)展大型機的趨勢發(fā)展,但是卻有非常多的難點,主要集中在轉(zhuǎn)子的設(shè)計、磁軸承、功率電子電路、安全及保護特性、機械備份軸承。飛輪儲能系統(tǒng)優(yōu)勢突出,應(yīng)用廣泛,隨著技術(shù)的成熟和價格的降低,將會是儲能領(lǐng)域的一項新的革命。2022年4月11日,2臺1兆瓦飛輪儲能裝置在青島地鐵3號線萬年泉路站完成安裝調(diào)試并順利并網(wǎng),這是我國軌道交通行業(yè)首臺具有完全自主知識產(chǎn)權(quán)的兆瓦級飛輪儲能裝置。

據(jù)新聞報道,日前國家標(biāo)準(zhǔn)《電化學(xué)儲能電站安全規(guī)程》出爐,并將于7月1日正式實施。

文件規(guī)定了電化學(xué)儲能電站設(shè)備設(shè)施、運行維護、檢修試驗、應(yīng)急處置的安全要求。文件適用于鋰離子電池、鉛酸(炭)電池、液流電池、水電解制氫/燃料電池電化學(xué)儲能電站的運行、維護、檢修及安全管理,其他類型的電化學(xué)儲能電站參照使用。對比征求意見稿中“最小保護單元應(yīng)為電池模塊,每個電池模塊宜單獨配置探測器和滅火介質(zhì)噴頭”的表述,新版國標(biāo)明確為“鋰離子電池室/艙自動滅火系統(tǒng)的最小保護單元宜為電池模塊,每個電池模塊可單獨配置滅火介質(zhì)噴頭或探火管”。最小保護單元從“應(yīng)”為電池模塊改為了“宜”為電池模塊。

原文如下:

-

儲能

+關(guān)注

關(guān)注

11文章

1627瀏覽量

33062 -

電池

+關(guān)注

關(guān)注

84文章

10560瀏覽量

129474

發(fā)布評論請先 登錄

相關(guān)推薦

電化學(xué)儲能電站安全監(jiān)控智慧運維系統(tǒng)方案

電化學(xué)儲能和電池儲能的關(guān)系

電化學(xué)儲能與光伏儲能的區(qū)別

電化學(xué)儲能和氫儲能哪個好

電化學(xué)儲能與電池儲能的區(qū)別

電化學(xué)儲能的基本原理介紹

深度解析電化學(xué)儲能最新官方數(shù)據(jù)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論