") WiFi/藍(lán)牙/蜂窩連接三分天下,LPWAN融合趨勢(shì)凸顯、衛(wèi)星物聯(lián)網(wǎng)加速發(fā)展

WiFi/藍(lán)牙/蜂窩連接三分天下,LPWAN融合趨勢(shì)凸顯、衛(wèi)星物聯(lián)網(wǎng)加速發(fā)展

近日,市場(chǎng)研究機(jī)構(gòu)IoT Analytics發(fā)布了2022年物聯(lián)網(wǎng)市場(chǎng)總結(jié)以及未來預(yù)測(cè)的報(bào)告,對(duì)物聯(lián)網(wǎng)多個(gè)方面提供洞察。

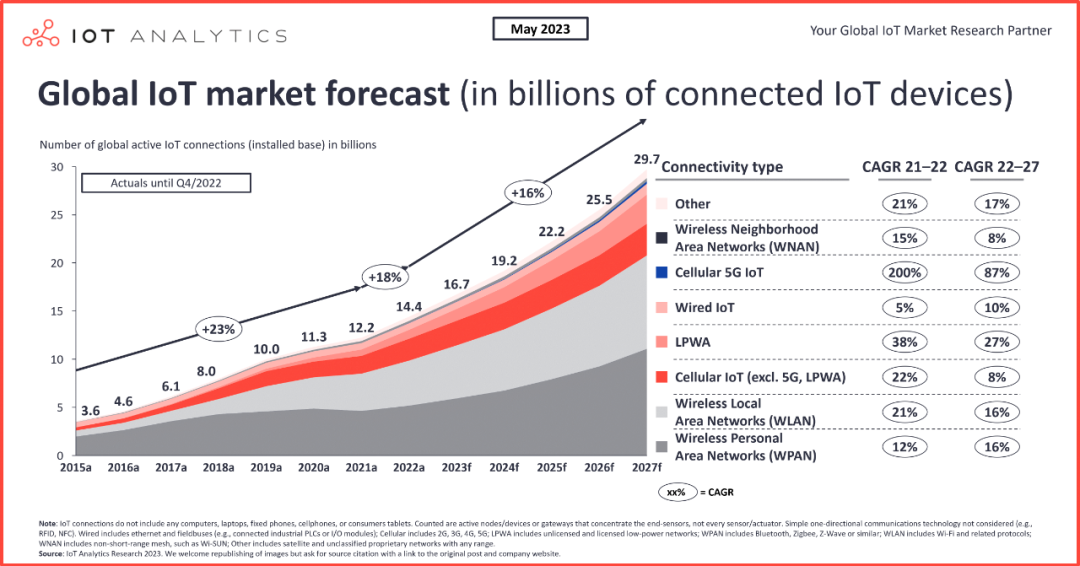

報(bào)告顯示,2022年全球物聯(lián)網(wǎng)連接數(shù)增長了18%達(dá)到143億,2023年預(yù)計(jì)這一增速為16%,最終達(dá)到160億連接數(shù)。未來,這16%的增速,或者說是近23億的新增物聯(lián)網(wǎng)設(shè)備,將構(gòu)成物聯(lián)網(wǎng)產(chǎn)業(yè)增長的源頭。

物聯(lián)網(wǎng)連接格局:三類技術(shù)占80%份額

雖然物聯(lián)網(wǎng)背后的連接手段非常多,但經(jīng)過多年的發(fā)展,最終仍是少量技術(shù)形成規(guī)模化應(yīng)用。根據(jù)IoT Analytics的跟蹤數(shù)據(jù),全球物聯(lián)網(wǎng)連接由三項(xiàng)關(guān)鍵技術(shù)主導(dǎo),即WiFi、藍(lán)牙和蜂窩網(wǎng)絡(luò),這三類技術(shù)支撐的物聯(lián)網(wǎng)連接數(shù)占據(jù)近80%的份額。

首先來看WiFi的情況,根據(jù)IoT Analytics統(tǒng)計(jì),WiFi占所有物聯(lián)網(wǎng)連接的31%。WiFi技術(shù)和設(shè)備也在不斷演進(jìn),2022年,全球超過一半的WiFi設(shè)備基于最新的WiFi 6和WiFi 6E技術(shù),這些技術(shù)有望實(shí)現(xiàn)更快、更可靠的無線連接,持續(xù)地在相應(yīng)場(chǎng)景的應(yīng)用提高了物聯(lián)網(wǎng)設(shè)備之間的通信效率,改善了用戶體驗(yàn)和整體性能。在所有物聯(lián)網(wǎng)場(chǎng)景中,WiFi技術(shù)正在引領(lǐng)智能家居、智慧建筑和醫(yī)療保健等領(lǐng)域的物聯(lián)網(wǎng)連接。

藍(lán)牙技術(shù)已成長為物聯(lián)網(wǎng)連接的第二大市場(chǎng),IoT Analytics數(shù)據(jù)顯示,全球27%的物聯(lián)網(wǎng)連接依賴于藍(lán)牙。其中,低功耗藍(lán)牙(BLE)一直在演進(jìn)發(fā)展中,不斷降低設(shè)備的能源消耗,但同時(shí)保持可靠的連接。目前,BLE已經(jīng)成為智能家居傳感器和資產(chǎn)跟蹤設(shè)備等電池供電類物聯(lián)網(wǎng)設(shè)備的首選。甚至工業(yè)領(lǐng)域的IO-Link無線技術(shù)也對(duì)藍(lán)牙表現(xiàn)出越來越大的興趣,允許傳感器/執(zhí)行器和I/O主機(jī)之間進(jìn)行無線通信。

WiFi和藍(lán)牙傳輸距離相對(duì)比較短,在長距離物聯(lián)網(wǎng)連接技術(shù)中,蜂窩物聯(lián)網(wǎng)占比最高。IoT Analytics數(shù)據(jù)顯示,蜂窩物聯(lián)網(wǎng)(包括2G、3G、4G、5G、LTE-M和NB-IoT)目前占全球物聯(lián)網(wǎng)連接的近20%,2022年全球蜂窩物聯(lián)網(wǎng)連接同比增長27%,大大超過了全球物聯(lián)網(wǎng)連接的增長率。這一增長得益于LTE-M、NB-IoT、LTE Cat 1和LTE Cat 1 bis等技術(shù)的大規(guī)模采用,當(dāng)然這背后有著2G和3G全球退網(wǎng)的背景。IoT Analytics提到,盡管5G模組出貨量在2022年同比增長超過100%,但增長率仍低于許多人的預(yù)期。

蜂窩物聯(lián)網(wǎng)已呈現(xiàn)出非常明顯的頭部效應(yīng),IoT Analytics數(shù)據(jù)顯示,前五大運(yùn)營商——中國移動(dòng)、中國電信、中國聯(lián)通、沃達(dá)豐、AT&T管理著全球84%的蜂窩物聯(lián)網(wǎng)連接。就物聯(lián)網(wǎng)收入而言,前五大運(yùn)營商占據(jù)了蜂窩物聯(lián)網(wǎng)收入的64%,這五大廠商分別是中國移動(dòng)、AT&T、德國電信、中國聯(lián)通和Verizon。

不同物聯(lián)網(wǎng)連接技術(shù)未來表現(xiàn)明顯分化

從IoT Analytics數(shù)據(jù)可以看出,過去的2021-2022年里,不同的連接技術(shù)增長速度差別很大。其中,基于5G的物聯(lián)網(wǎng)連接增速最快,達(dá)到200%的增速;其次是低功耗廣域物聯(lián)網(wǎng)(LPWAN),增速為38%;接下來是除5G、LPWAN之外的蜂窩物聯(lián)網(wǎng),增速為22%。筆者認(rèn)為這一領(lǐng)域主要是由LTE Cat 1和LTE Cat 1 bis驅(qū)動(dòng);無線局域網(wǎng)實(shí)現(xiàn)了21%的增速,這一領(lǐng)域主要是由WiFi主導(dǎo)。

IoT Analytics預(yù)測(cè),2022-2027這五年之間,基于5G的物聯(lián)網(wǎng)增長速度依然遙遙領(lǐng)先,年復(fù)合增長率達(dá)到87%;接下來是LPWAN,增速達(dá)到27%;而除5G、LPWAN之外的蜂窩物聯(lián)網(wǎng)增速則下滑至8%;以WiFi和藍(lán)牙代表的無線局域網(wǎng)和無線個(gè)域網(wǎng)能夠保證16%的年復(fù)合增速。

可以看出,在接下來的幾年中,長距離物聯(lián)網(wǎng)連接數(shù)的比例會(huì)持續(xù)增長。其中,由于5G基數(shù)較小,加上未來幾年5G應(yīng)用不斷加速,基于5G的應(yīng)用場(chǎng)景會(huì)不多擴(kuò)大,成為全球物聯(lián)網(wǎng)產(chǎn)業(yè)最活躍的領(lǐng)域之一,尤其是在RedCap商用的推動(dòng)下,基于5G的物聯(lián)網(wǎng)連接規(guī)模將在接下來近年加速;LPWAN依然是物聯(lián)網(wǎng)的一個(gè)主力之一,在當(dāng)前物聯(lián)網(wǎng)各類技術(shù)發(fā)展背景下,預(yù)計(jì)未來幾年暫不會(huì)出現(xiàn)相應(yīng)技術(shù)能夠替代NB-IoT、LoRa的市場(chǎng)地位;隨著RedCap商用和成本的不斷下降,對(duì)LTE Cat 1和LTE Cat 1 bis開始形成替代。

兩個(gè)明顯的趨勢(shì)值得關(guān)注

01

低功耗廣域物聯(lián)網(wǎng)各類技術(shù)融合性趨勢(shì)明顯

LPWAN仍然是未來幾年的一個(gè)熱點(diǎn)。過去一年,LPWAN領(lǐng)域發(fā)生兩起重大的并購事件,讓這一領(lǐng)域從之前的技術(shù)競(jìng)爭(zhēng)轉(zhuǎn)向融合發(fā)展,這兩起事件分別為UnaBiz收購Sigfox和Semtech收購Sierra Wireless。

其中,UnaBiz在收購Sigfox后,廣泛的與LoRaWAN陣營和蜂窩網(wǎng)咯陣營進(jìn)行合作,推動(dòng)不同連接技術(shù)的融合,這意味著UnaBiz已經(jīng)不僅僅是一個(gè)技術(shù)提供商,而是一個(gè)解決方案提供商,它還將所有不同的技術(shù)捆綁在一起,并在自己的軟件平臺(tái)上進(jìn)行協(xié)調(diào)。

另外,Semtech本身是LoRa技術(shù)的所有者,而其收購的Sierra Wireless則是曾經(jīng)全球蜂窩物聯(lián)網(wǎng)模組和平臺(tái)的領(lǐng)軍企業(yè),Semtech接下來的重要工作是推動(dòng)LoRa和蜂窩物聯(lián)網(wǎng)的深度融合已經(jīng)平臺(tái)的經(jīng)營。

02

低功耗廣域物聯(lián)網(wǎng)各類技術(shù)融合性趨勢(shì)明顯

IoT Analytics還列出了“其他”的連接技術(shù),低軌衛(wèi)星物聯(lián)網(wǎng)是“其他”中的一個(gè)典型代表。

隨著物聯(lián)網(wǎng)規(guī)模增長,用戶對(duì)無處不在連接的需求也在增長,此前地面網(wǎng)絡(luò)無法連接的場(chǎng)景,低軌衛(wèi)星提供了一個(gè)非常有效的方式,這項(xiàng)技術(shù)尤其在農(nóng)業(yè)、海事和物流行業(yè)特別有用。低軌衛(wèi)星比傳統(tǒng)衛(wèi)星更接近地球,從而減少了延遲,提高了數(shù)據(jù)傳輸速度,這對(duì)實(shí)時(shí)數(shù)據(jù)處理至關(guān)重要。在IoT Analytics看來,這種類型的連接更具彈性和可靠性,即使在充滿挑戰(zhàn)的環(huán)境中或發(fā)生自然災(zāi)害時(shí),也能確保一致的通信。

IoT Analytics分析,衛(wèi)星物聯(lián)網(wǎng)連接數(shù)預(yù)計(jì)在2022-2027年間將從600萬增長到2200萬,年復(fù)合增長率為25%。雖然2200萬連接數(shù)對(duì)整體市場(chǎng)產(chǎn)生較小的影響,但一些公司開始將衛(wèi)星連接集成到芯片中,也會(huì)明顯加速衛(wèi)星物聯(lián)網(wǎng)的應(yīng)用,例如高通公司與衛(wèi)星運(yùn)營商銥星公司合作,為搭載驍龍芯片的智能手機(jī)提供衛(wèi)星緊急信息服務(wù);另外,索尼半導(dǎo)體已經(jīng)發(fā)布了首款提供衛(wèi)星連接的低功耗蜂窩物聯(lián)網(wǎng)芯片ALT1350,為物聯(lián)網(wǎng)設(shè)備超越傳統(tǒng)網(wǎng)絡(luò)界限進(jìn)行通信開辟了新的可能性,這種將衛(wèi)星連接集成到LPWA芯片的做法有望推動(dòng)衛(wèi)星物聯(lián)網(wǎng)市場(chǎng)的進(jìn)一步創(chuàng)新和增長。當(dāng)然,在筆者看來,衛(wèi)星物聯(lián)網(wǎng)仍然是地面物聯(lián)網(wǎng)連接的補(bǔ)充,在一些垂直領(lǐng)域能夠發(fā)揮作用,但不會(huì)對(duì)現(xiàn)有蜂窩物聯(lián)網(wǎng)市場(chǎng)形成替代。

IoT Analytics也對(duì)大量企業(yè)進(jìn)行調(diào)研,調(diào)研結(jié)果顯示,盡管存在一些宏觀不確定性,物聯(lián)網(wǎng)市場(chǎng)在2023年下半年仍將基本保持完整,對(duì)該市場(chǎng)積極情緒占據(jù)主導(dǎo)。

-

藍(lán)牙

+關(guān)注

關(guān)注

114文章

5812瀏覽量

170196 -

物聯(lián)網(wǎng)

+關(guān)注

關(guān)注

2909文章

44578瀏覽量

372851 -

WIFI

+關(guān)注

關(guān)注

81文章

5297瀏覽量

203591

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

最新!全球蜂窩物聯(lián)網(wǎng)連接數(shù)突破40億大關(guān)

全球蜂窩物聯(lián)網(wǎng)連接數(shù)突破40億

中國蜂窩物聯(lián)網(wǎng)連接數(shù)領(lǐng)跑全球

中國衛(wèi)星互聯(lián)網(wǎng):加速追趕,迎接星地融合新時(shí)代

什么是物聯(lián)網(wǎng)技術(shù)?

直連衛(wèi)星通信業(yè)務(wù)加速落地,衛(wèi)星物聯(lián)網(wǎng)早已在B端“通天”

WiFi模塊和藍(lán)牙模塊怎么區(qū)分?

Myriota 推出全球部署最快的衛(wèi)星物聯(lián)網(wǎng)平臺(tái)!天基物聯(lián)網(wǎng)創(chuàng)新提速

天誠公租房、人才公寓WiFi人臉識(shí)別物聯(lián)網(wǎng)智能門鎖解決方案

蜂窩物聯(lián)智慧農(nóng)田解決方案#農(nóng)業(yè)物聯(lián)網(wǎng)

藍(lán)牙物聯(lián)網(wǎng)智能硬件-藍(lán)牙網(wǎng)關(guān)

什么是非蜂窩物聯(lián)網(wǎng)芯片?非蜂窩物聯(lián)網(wǎng)芯片的使用場(chǎng)景

藍(lán)牙,wifi 與zigbee三者的區(qū)別與聯(lián)系

WiFi模塊和藍(lán)牙模塊怎么區(qū)分?

非蜂窩LPWAN領(lǐng)域發(fā)展現(xiàn)狀

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論