我國光伏行業發展情況

我國光伏行業發展情況

(1)光伏產品制造產業發展情況

1)產業規模繼續擴大,持續保持全球領先地位

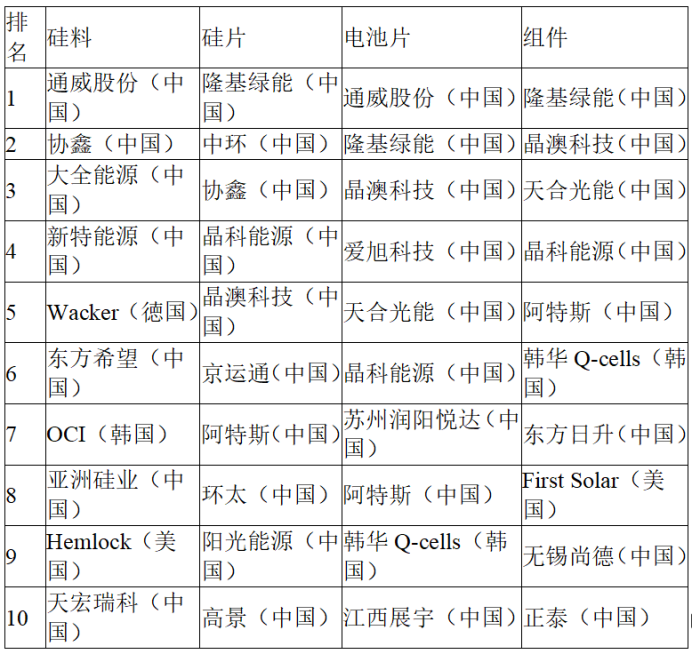

近年來,我國光伏產業繼續鞏固在全球的規模領先優勢,在硅料、硅片、電池片和組件四個環節的全球產量排名中,多家中國企業均處于前列。

資料來源:中國光伏行業協會《2021-2022年中國光伏產業年度報告》

2)產品技術不斷突破,智能制造持續發展

在產品技術方面,182/210大硅片開始量產,N型電池加速商業化應用進程。我國光伏企業在PERC、TOPCon、HJT和IBC等高效電池生產技術上先后取得突破,不斷刷新電池效率的世界紀錄。

光伏企業通過自動化改造,使用機器人和物聯網等新技術提升生產效率,降低用工成本。組件企業主要通過應用自動串焊機、自動擺串機、智能層壓機、EL圖片自動分析等一系列設備和技術推動組件智能制造。頭部企業已采用智能計算、自動化預測和分析控制等技術,對光伏制造過程進行智能化管控,實現節約成本、提質增效。

3)全球化布局加快演進,國內布局愈加合理

在產業布局方面,我國光伏企業通過海外建廠,應對歐美貿易保護政策。據中國新能源海外發展聯盟發布的《2018中國新能源國際發展報告》統計,國內企業已形成東南亞、歐洲兩大海外光伏制造基地群。東南亞光伏制造基地群主要涉及越南、泰國和馬來西亞,歐洲光伏制造基地群主要涉及德國和希臘。

同時,在國內產業布局方面,耗能較高、對電價敏感的多晶硅和拉棒環節向能源供應豐富、電價更低的西部地區轉移,而硅片、電池片及組件的生產則集中在配套完善、人才資源豐富的中東部地區,產業布局愈加合理。

4)產業集中度不斷提高,落后產能加速淘汰

光伏行業進入整合階段,產業鏈各環節的龍頭企業依靠資金、技術、成本和渠道優勢,不斷擴大規模,產業集中度進一步提高,中小廠商和落后產能正在退出市場。根據彭博新能源財經(BNEF)數據,2019年光伏行業有21%的廠商遭到淘汰,退出市場的企業數量超過此前3年的總和。

在多晶硅料環節,頭部企業在技術、設備、能源條件和成本等方面的競爭力優勢愈加明顯。2021年,全球前十的多晶硅企業總產能達到70.5萬噸,較2020年的54萬噸/年增長30.7%,占全球總產能的91.1%;2021年,世界前五的多晶硅企業總產量之和為45.3萬噸,約占全球總產量的70.6%,產量高度集中。

在硅片環節,薄片化+大尺寸技術迭代推動頭部企業擴產,強化了頭部企業的規模、成本和市場話語權。2021年全球生產規模前十的硅片企業均為中國企業,前五家企業產能超過全球產能的74%。

在電池片環節,目前處于由P型PERC技術向N型電池技術過渡的前期,頭部企業正在開展N型電池技術的研發和試生產。除自產電池外,頭部組件企業也外購電池,造成該環節的市場集中度相對光伏行業其他環節較低,但也處于不斷趨于集中的狀態。2021年,全球前十大電池片企業產量占全球總產量的76.3%,同比增長10.1個百分點,其中9名為中國企業;全國前十大電池片企業產量占全國總產量的78.3%,同比提升10.1個百分點。由于新增產能的非硅成本更低、產品效率更高,老舊低效產能將在競爭中加速退出。目前,行業領先企業已具有規模效益,新進入者的規模門檻更高,電池片環節的產業集中度將繼續提高。

在組件環節,需要較長時間和較大投資樹立品牌和建設銷售渠道,品牌和渠道是組件環節的核心競爭力。目前,隨著高效組件技術不斷成熟,頭部組件企業持續擴產,憑借成本、品牌和渠道優勢迅速提升市場份額。2021年,排名前五的企業組件產量占全國總產量的60.7%,同比增長5.4個百分點,擴張和滲透速度加快。

(2)光伏應用市場情況

根據中國光伏行業協會數據,2022年,我國新增光伏裝機87.41GW,盡管受到外部環境因素影響,仍較2021年的54.88GW增長59.3%。其中,大型地面電站占比為41.5%,分布式電站占比為58.5%,分布式占比超過集中式。權威機構普遍認為2023年中國光伏新增裝機規模將較2022年進一步增長,據IHS Markit預測,2023年中國新增光伏裝機將為108GW;根據中國光伏行業協會預測,2023年中國新增光伏裝機將超過95GW。

-

多晶硅

+關注

關注

3文章

240瀏覽量

29271 -

光伏

+關注

關注

43文章

2966瀏覽量

68881 -

硅片

+關注

關注

13文章

367瀏覽量

34621

原文標題:我國光伏行業發展情況

文章出處:【微信號:深圳市賽姆烯金科技有限公司,微信公眾號:深圳市賽姆烯金科技有限公司】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

上能電氣亮相2024光伏行業年度大會

天合光能助推光伏行業走向高質量發展新階段

天合光能高紀凡出席2024光伏行業供應鏈發展(溫州)論壇

中國光伏產業:在變革與機遇中砥礪前行

天合光能推動光伏行業高質量發展

我國光伏與鋰電池產業前兩月產量大增

拉普拉斯IPO丨用創新科技助力中國光伏產業高質量發展

天合光能出席“2024光伏市場發展論壇” 助力新能源發展變革

拉普拉斯IPO:光伏行業規模將持續擴張,優勢設備廠商迎新機遇

2024年中國光伏電池行業市場前景預測研究報告

工商網監

工商網監

評論