差距縮至2年內!國內8英寸SiC襯底最新進展

差距縮至2年內!國內8英寸SiC襯底最新進展

電子發燒友網報道(文/梁浩斌)碳化硅襯底作為碳化硅產業的上游核心材料,在下游器件需求高速增長下,近年來襯底廠商加速推進8英寸襯底的量產進度,去年業界龍頭Wolfspeed已經啟動了全球首家8英寸SiC晶圓廠,也意味著8英寸襯底正式拉開量產大幕。

那么8英寸襯底有哪些優點以及技術難點,目前國內廠商的進度又如何?近期包括天科合達、爍科晶體等廠商以及產業人士都分享了一些最新觀點。

8英寸碳化硅襯底的必要性

正如硅基芯片所用到的硅晶圓,尺寸從6英寸、8英寸發展至12英寸一樣,對于碳化硅功率器件所用到的襯底,同樣在往大尺寸發展。

據天科合達研發副總婁艷芳介紹,8英寸襯底的有效利用率高,推動產業鏈降本增效的效果明顯,尤其是襯底在碳化硅產業鏈中所占價值可以高達50%的情況下。襯底尺寸越大,單位襯底可以制造的芯片數量越多,單位芯片成本就越低。

比如從4英寸到6英寸,碳化硅器件單位成本預計能降低50%;而從6英寸到8英寸,碳化硅器件成本預計可以降低20%-35%。

雖然從數字上看8英寸襯底帶來的單位成本下降,相比4英寸發展至6英寸的過程要少,但8英寸襯底實際上相比6英寸能多切除近90%的芯片數量,邊緣浪費降低7%。

同時,在襯底尺寸擴大的同時,產線方面的投入也不需要太大,現有8英寸的硅基產線經過改造就可以生產8英寸晶圓的碳化硅器件。

因此,在8英寸碳化硅襯底進入市場后,爍科晶體總經理助理馬康夫認為,8英寸襯底具有的更高芯片利用面積和更低的成本,將改變市場格局。

電子發燒友/攝

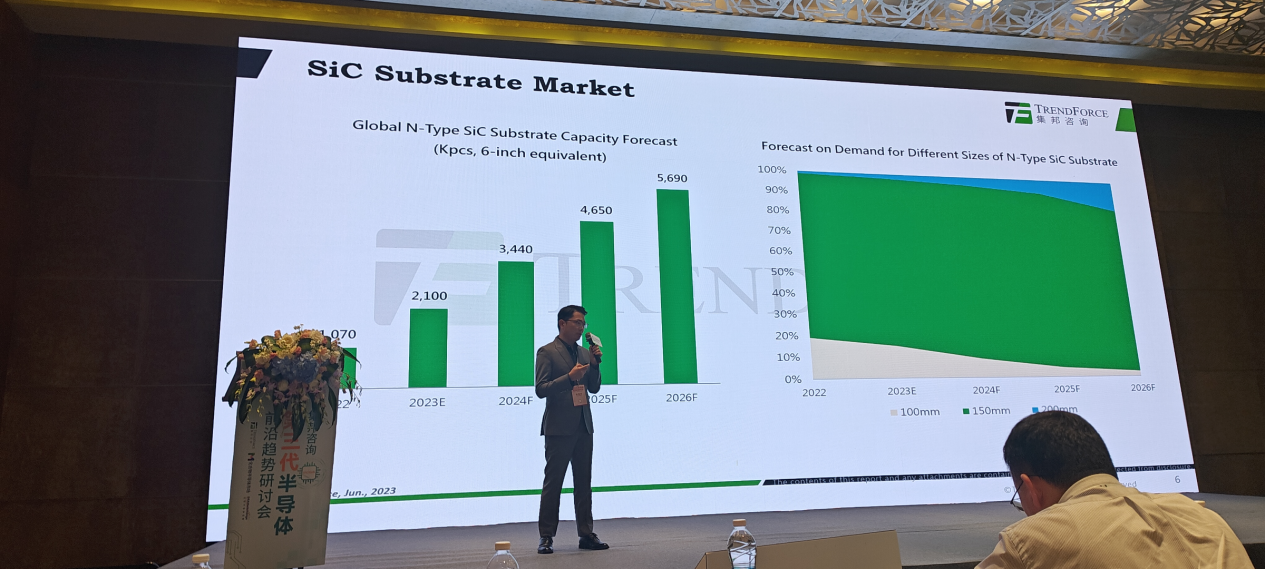

集邦咨詢分析師龔瑞驕近期分享的預測顯示,預計到2026年,8英寸碳化硅襯底在市場中的份額會占到15%,與此同時6英寸的份額依然是市場主流,4英寸將會逐步退出市場。

這與硅片產業的發展歷程也較為接近,12英寸硅片的推出,沒有顯著壓縮8英寸的市場,而是使得6英寸的市場競爭力持續減弱。

8英寸襯底的難點

碳化硅材料相比于硅,生長速度慢,熔點高,所以在過去幾十年間受到材料生長的限制,產能難以提升也一定程度上限制碳化硅產業的發展速度。

而從6英寸到8英寸,碳化硅襯底的制造過程中更是會產生很多難題。婁艷芳總結了四點,第一是需要研發和調試大尺寸溫場材料,由于襯底尺寸變大,所以需要把溫場調大,在溫場調大的過程中,材料質量、穩定性、價格可能都有一定提升,因此要保證供應質量以及價格合理。

第二是由于碳化硅硬度和脆性較大,所以在襯底尺寸擴大的情況下,晶片翹曲控制是一個很大的挑戰;

第三是目前為了防止晶片出現破損,8英寸晶片厚度都會較高,國際上以及國內的產品基本上是500微米,6英寸僅為350微米左右,厚度增加后給成本會帶來很大挑戰。

第四是8英寸晶碇所需的籽晶較難制備,優質籽晶供應是一個挑戰。

天科合達在材料生長方面,則具備自主生長爐研發的優勢。從第一代的2英寸碳化硅生長爐,到4-6英寸生長爐,目前天科合達已經發展到第五代生長爐,可以滿足6-8英寸碳化硅產品的需求。

馬康夫也提到,在8英寸剛開始研發的時候,市面上基本上買不到8英寸籽晶,因此只能從6英寸一點點擴徑直8英寸,但這樣的工序所需的時間極長,基本無法量產。后來爍科作出了質量較好的8英寸籽晶后,為后面單晶生長打下了基礎。

另一方面大尺寸晶體生長面臨的應力大,晶體容易開裂。爍科晶體則通過爐體結構優化、低應力生長、退火工藝等方面的改進,解決材料應力的問題。

國內目前進展

從量產時間節點來看,國產的碳化硅襯底發展正在加速追趕國際領先水平。在4英寸節點,國內外首次量產的時間差距長達7年;到了6英寸節點,這個時間差被縮小至4年,而8英寸襯底上盡管海外大廠早在2016年就已經推出樣品,但實際的量產是直到2022年才正式開始的。

按照天科合達的計劃,2022年正式發布了8英寸碳化硅襯底后,預計在2023年底前對微管密度、電阻率、厚度等指標進一步優化,實現小批量供貨;到2024年底,形成中批量供貨,并在2025年Q3形成穩定的批量供貨。

爍科晶體在2021年9月成功生長出8英寸碳化硅單晶,在2022年年初將單晶加工成晶片,不過目前暫未公布具體的量產時間。

同時近期天岳先進、三安光電都宣布了與海外芯片廠商的合作,其中三安光電預計最早2025年向ST供應8英寸碳化硅襯底。

顯然,在8英寸的階段,國內廠商的襯底產品已經將與海外廠商的差距再進一步縮短,這將會為國內的碳化硅產業帶來迎頭趕上的機遇。

寫在最后

可以看到,如果8英寸襯底進展順利,國內碳化硅襯底有望能將量產節點時間差縮短至2年內。不過產業的發展,仍需要上下游更多的協作,有了應用,才能夠通過反饋不斷優化產品指標,從而建立起企業以及產品的獨有優勢。

-

SiC

+關注

關注

29文章

2823瀏覽量

62673

發布評論請先 登錄

相關推薦

8英寸SiC投產進展加速,2025年上量

碳化硅襯底,進化到12英寸!

揭秘超以太網聯盟(UEC)1.0 規范最新進展(2024Q4)

Qorvo在射頻和電源管理領域的最新進展

芯片和封裝級互連技術的最新進展

8英寸襯底+全SiC模塊,羅姆助力SiC普及浪潮

5G新通話技術取得新進展

合盛新材料8英寸導電型4H-SiC襯底項目全線貫通

國內8英寸SiC工程片下線!降本節奏加速

合肥世紀金芯簽下2億美元SiC襯底片大單,產能將大幅提升

新質生產力賦能高質量發展,青禾晶元突破8英寸SiC鍵合襯底制備!

Wolfspeed 8英寸SiC襯底產線一期工程!總投資超350億

8英寸SiC襯底陣容加速發展 全球8英寸SiC晶圓廠將達11座

工商網監

工商網監

評論