融資不算吃緊,但物聯網連接芯片終究會洗牌

融資不算吃緊,但物聯網連接芯片終究會洗牌

在全球知名研究機構IoT analytics的報告中,物聯網連接以WiFi、低功耗藍牙、蜂窩物聯網三類技術占主要份額,三者占比總和接近80%。

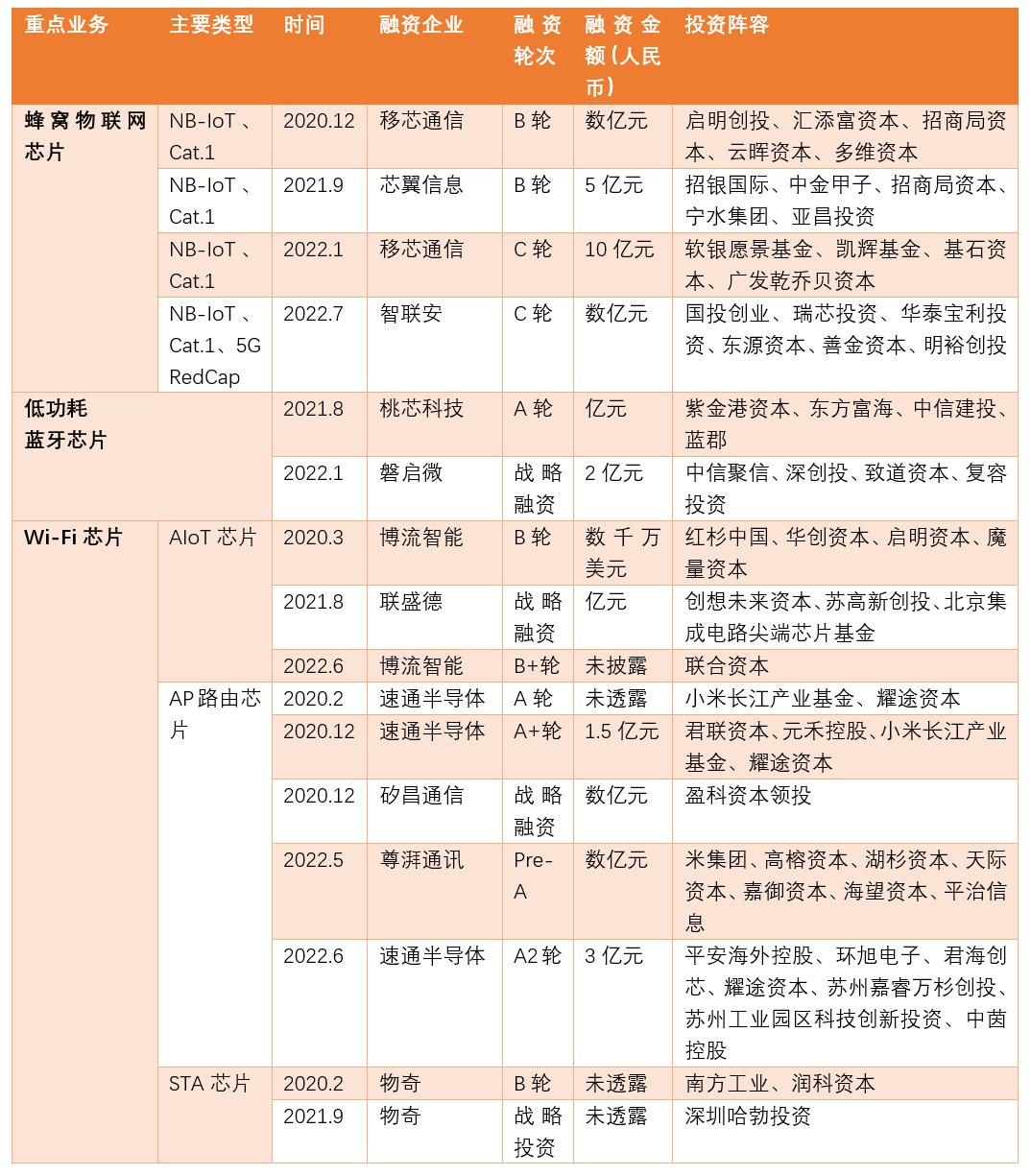

對照市面上,從事以上三種技術之一的芯片設計企業,會在物聯網行業獲得資本和市場的密切關注,正如以下企業均在2023年獲得了新的一筆投資。

(注:聯盛德、物奇微電子均在進行上市輔導;物奇微電子主營產品除了WiFi,也還包括藍牙音頻、PLC寬帶電力載波)

但若將時間線拉長,不妨對比2020-2022年物聯網連接芯片的投融資事件數量及金額。

(注:WiFi芯片中存在廠商的產品覆蓋AP、STA、IoT三大類型,此處以當下主推應用領域進行分類)

值得一提的還有,主要產品為蜂窩基帶芯片的翱捷科技,自2019年開始推出WiFi芯片作為非蜂窩板塊的關鍵產品;主要產品為生物識別傳感器的匯頂科技,自2019年開始量產低功耗藍牙芯片作為新業務;以及主要產品為低功耗藍牙SoC的泰凌微已經于今年在科創板通過上市委會議……事實上,除了看到創業公司獲得資本青睞,已上市公司嘗試拓展物聯網連接技術及產品類型也是一大潮流。

但無論如何,通過比較可發現,物聯網連接芯片整體(包括WiFi、藍牙、蜂窩)在近三年半來所產生的投融資事件及融資金額并沒有動蕩式的變化。

結合畢馬威發布的2023年Q1全球風險投資報告:

全球風險投資從2022年第四季度的9619筆、總額8600萬美元,下降到今年Q1的6030筆交易、573億美元,投資總額環比降幅達93%,同時也不到去年第一季度的1/3,無論是美洲、歐洲還是亞洲,每個地區的風險投資都跌至多年來的最低水平。

外部環境影響下,風險投資數量和金額的下滑意味著風口和泡沫的逝去,或許關于物聯網連接芯片的投融資不在此列,這意味著該行業一定程度能夠講清楚產品、商業化、生態等問題。

但與此同時,物聯網連接芯片也有自己要應對的“新”的問題。

全球半導體市場更大概率在2024年迎來下一波成長

從本質上說,芯片設計公司的營收主要來源于芯片出貨量,以及可能會衍生出模組出貨,或者部分的開發工具授權和咨詢服務費用。芯片設計公司的客戶通常有電子元器件分銷商、模組廠、方案商、終端產品廠商和代工廠等。

當市場行情不好,客戶需求降低時,芯片公司的營收對應下滑,此時相比于推新品,另一項重要任務可能是去庫存。

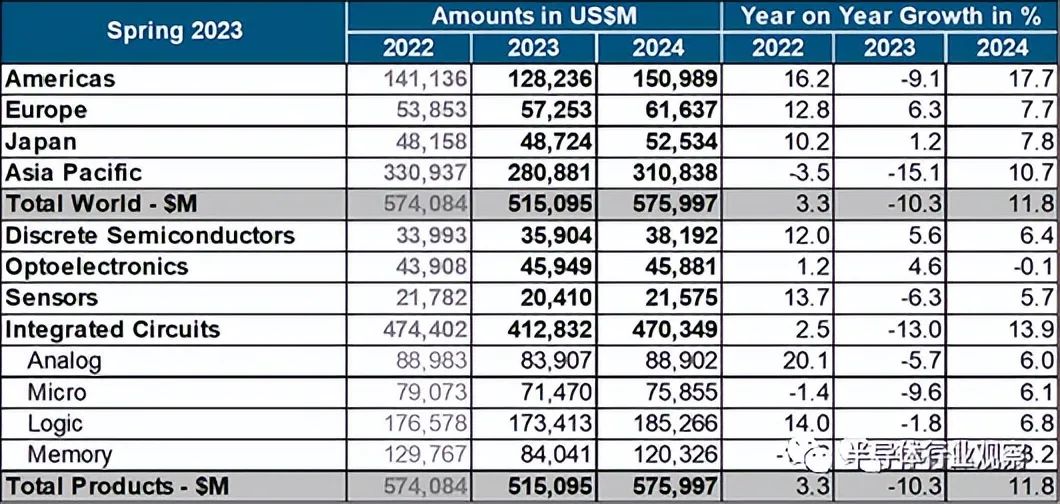

即便參照現有行業分析,與2022下半年的高位庫存相比,目前IC庫存正逐漸恢復至健康水平。可從世界半導體貿易統計組織(WSTS)下調增長預測的結果來看,2023年全球半導體市場將出現更大幅度的兩位數下降,預計市場規模為5150億美元,同比下降10.3個百分點,其中依賴消費者支出的市場將受到更大影響,并且亞太區域的降幅達到15個百分點。

轉折可能發生在2024年。WSTS預測,到2024年全球半導體市場規模將上升至5760億美元,大約恢復至2022年水平,同比增長11.8%。其中亞太地區將同比增長10.7%,美洲地區將同比增長17.7%,超過2022年水平;另外歐洲、日本地區2024年的情況也要略好于2022年。

在這樣的情況下,度過周期,有理由相信以WiFi、藍牙、蜂窩為代表的,商業模式和生態渠道皆已成熟的物聯網連接技術能獲得水漲船高的出貨規模。

但每類連接技術在芯片領域,最終活得好的只有少數企業

像WiFi、藍牙、蜂窩(例如NB-IoT、Cat.1)這樣出貨量已經極具規模的連接技術,在芯片設計行業的商業模式都已成熟且普遍透明,企業間的競爭更多是產品創新、定位準確(主打中高端或主打性價比)、找到優勢應用場景。

以蜂窩物聯網芯片為例,當今格局是市場份額高度集中化。

根據市場研究機構TSR數據,2022年前10家蜂窩物聯網芯片廠商的份額超過98%,前5家的份額超過78%,排在前面的廠商分別為高通、紫光展銳、翱捷科技、聯發科、移芯通信、芯翼信息、英特爾、海思、索尼。

更值得注意的是,高通在除中國以外的地區保持領先,但在中國面臨本土廠商的有力競爭,具體可舉例為在NB-IoT領域,以移芯通信、芯翼信息、紫光展銳市場份額領先;在Cat.1領域,以紫光展銳、翱捷科技、移芯通信份額領先。

而中國廠商的競爭策略,往往是以更低的銷售價格和更好的產品服務開始的。加上中國市場是主要的物聯網芯片消費地區,本土化也成為優勢之一。

相比于蜂窩物聯網芯片較高的市場集中度,眼下藍牙和WiFi顯得更具有競爭空間。

在低功耗藍牙板塊,根據分析機構omdia披露的“按全球出貨量口徑計算的低功耗藍牙芯片全球供應商排名”,2018-2020期間,市場前四名(CR4)始終為Nordic、Dialog、泰凌微、TI。另外,在2018-2020年期間,CR4的份額總和依次為75.5%、71%、70.5%。

據此可得出兩條信息:

CR4的份額一定時間范圍內表現出了下滑;

按照CR4的六個等級,低功耗藍牙單模芯片屬于高集中寡占型(65%<CR4<75%)市場。

由此衍生的預測是:

1)行業雖形成了一定格局,但產業并未飽和,CR4以外的其他企業仍有搶占市場的空間;

2)由于BLE單模芯片表現出的“高集中寡占型”市場特征,未來量比較大的需求還是會向頭部企業集中,這種情況下新進入者可更多關注個性化、小量化的“長尾”物聯網應用市場。

某種程度上,小市場可以養活創業公司,關注數量合適的小市場也能夠給大企業開辟新的營收空間。藍牙領域很多公司的業務范圍都有這類特點。

但當然,小市場未來也會產生頭部玩家占據主要份額,因此需要抓緊時間。

在WiFi IoT板塊,由于物聯網應用普遍對成本、功耗敏感,所以相較于智能手機、路由器對WiFi傳輸速度和高性能的極致追求,對WiFi物聯網芯片來說,要考慮的性能參數反而更多且碎片化,例如芯片集成度、處理速度、內存空間、計算能力、安全性、連接可靠性、價格、體積、功耗等。

并且在很多應用中,WiFi物聯網芯片在設計時很可能要避免“技術過剩”,因此也能看到在同樣WiFi6標準制式下,芯片具體的參數設計如工藝制程、頻段、帶寬、天線數,并非是最高配置,這也意味著玩家們參與市場的進入門檻相對要低。

總之,這個板塊的市場競爭格局不像WiFi STA芯片和WiFi 路由AP芯片一般寡頭壟斷,目前主要是大型傳統集成電路設計廠商與中小集成電路設計企業并存的場面,并且雙方玩家各有優勢:大型廠商在研發力量、資本投入、銷售體系上的優勢;中小企業在性價比、本土化程度、客戶服務及售后上的優勢。

但到最終,在大型廠商主打中高端、在中小企業主打性價比的路徑上,勢必也只會留下少數芯片設計企業。

在仍有廣泛競爭空間的當下,抓住機會搶跑市場尤為重要。

審核編輯黃宇

-

芯片

+關注

關注

455文章

50716瀏覽量

423164 -

物聯網

+關注

關注

2909文章

44562瀏覽量

372801

發布評論請先 登錄

相關推薦

芯片巨頭押注物聯網和汽車,Wi-Fi7芯片華為領跑!2024年物聯網領域十大事件

全球蜂窩物聯網連接數突破40億

SOC芯片在物聯網中的作用

PLC接入工業物聯網平臺會遇見的問題及解決方案

物聯網中常見的I/O擴展電路設計方案_IIC I/O擴展芯片

物聯網是什么?物聯網的功能

瑞薩電子延長收購Sequans要約期限,擴大物聯網連接技術覆蓋范圍

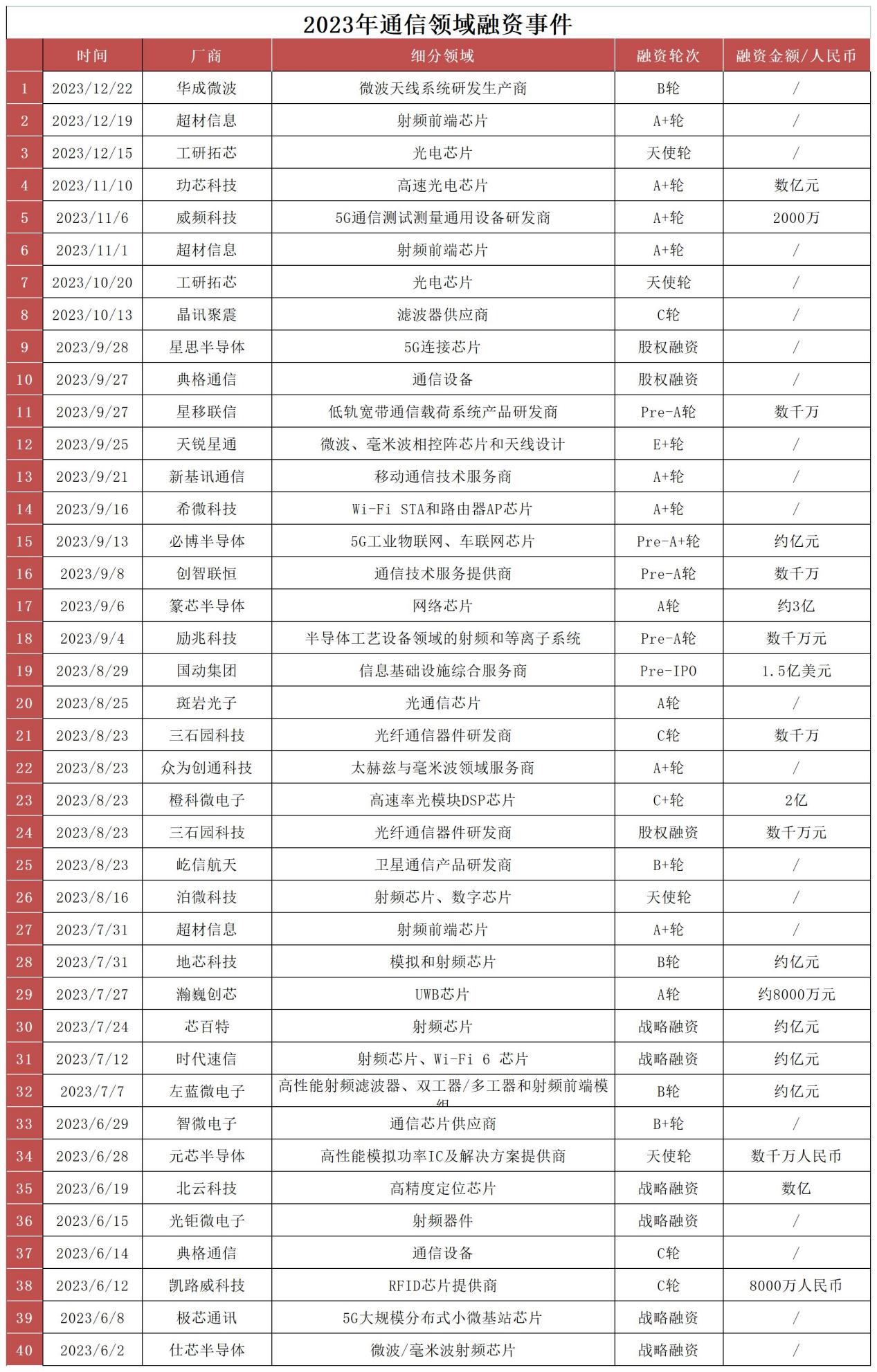

2023年物聯網行業融資:近20起億級融資,射頻芯片、光通信、衛星通信持續吸金

工商網監

工商網監

評論