") 國產(chǎn)碳化硅行業(yè)加速發(fā)展

國產(chǎn)碳化硅行業(yè)加速發(fā)展

1. 碳化硅具有耐高溫、高壓等優(yōu)勢,滲透率提升空 間大

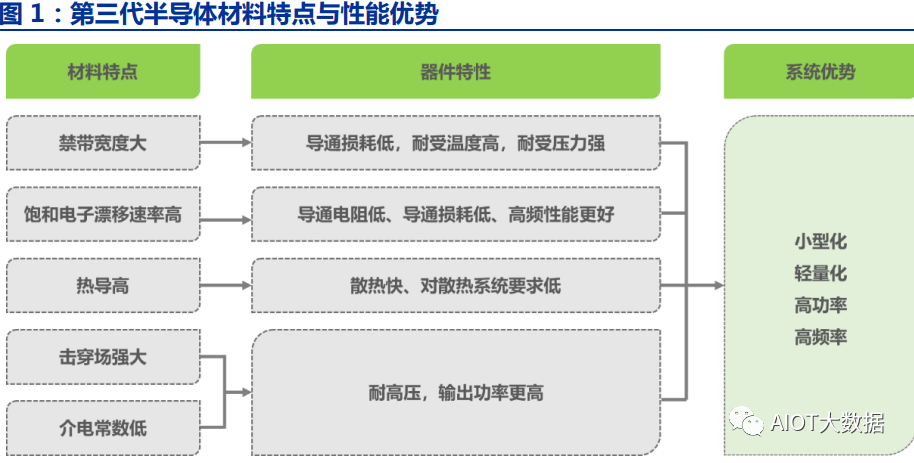

近年來,第三代半導體發(fā)展迅速。由于第一代及第二代半導體材料自身的物理性能局 限,越來越無法滿足新型領域如新能源汽車、智能電網(wǎng)、5G 通信等。根據(jù) Yole(悠樂咨 詢《全球碳化硅市場 2022 年度報告》)數(shù)據(jù),2022 年全球第三代半導體材料碳化硅(SiC) 滲透率為 3%。 1) 第一代半導體材料以硅(Si)、鍺(Ge)為代表,廣泛應用于低壓、低頻、低功率 的晶體管和探測器中,90%以上的半導體產(chǎn)品是用硅基材料制作的; 2) 第二代半導體材料以砷化鎵(GaAs)、磷化銦(InP)為代表,相對硅基器件具有 高頻、高速的光電性能,廣泛應用于光電子和微電子領域; 3) 第三代半導體材料以碳化硅(SiC)、氮化鎵(GaN)、氧化鋅(ZnO)、氮化鋁 (AlN)、金剛石(C)為代表。因具有大禁帶寬度、高電導率、高熱導率、高抗輻射能力 等優(yōu)點,更適合在高壓、高頻、高功率、高溫以及高可靠性領域中應用,例如射頻通信、 雷達、電源管理、汽車電子、電力電子等。

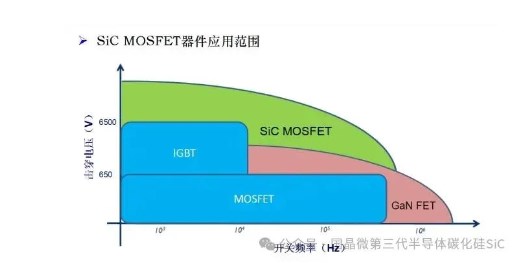

與第一代半導體材料 Si 相比,碳化硅具備更高的擊穿電場強度、飽和電子漂移速率、 熱導性和熱穩(wěn)定性。根據(jù)艾瑞咨詢數(shù)據(jù): 1)寬禁帶:高穩(wěn)定性+高擊穿電場強度。碳化硅的禁帶寬度是硅的 3 倍,使得其具有 更好的穩(wěn)定性,寬禁帶同時也有助于提高擊穿電場強度,使其具有更好的耐熱性和耐高壓 性、高頻性。2)熱導率:散熱性能好。SiC 熱導率是 Si 的 2-3 倍,熱阻更低,更耐高溫(工作結(jié)溫 更高可達 200℃以上,極限工作結(jié)可達 600℃,而 Si 的工作極限溫度為 150℃),產(chǎn)生的 熱量更容易傳輸?shù)缴崞骱铜h(huán)境中。 3)高飽和電子漂移速率:能量損耗更低。碳化硅的飽和電子漂移速率為硅的 2-3 倍, 導通電阻更低,能夠大幅度降低導通損耗,同時有更高的切換頻率。在 1kV 電壓等級下, SiC 基單極性器件的導通電阻是 Si 基器件的 1/60。

碳化硅器件更高效節(jié)能、更能實現(xiàn)系統(tǒng)小型化。根據(jù)羅姆官網(wǎng)數(shù)據(jù),相同規(guī)格下 SiC 器 件體積約為硅基器件的 1/10。

2.縱觀產(chǎn)業(yè)鏈,襯底與外延占據(jù) 70%的成本

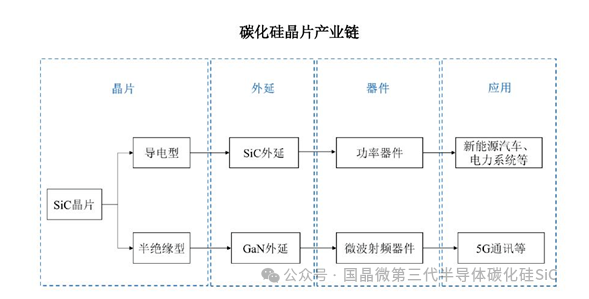

碳化硅產(chǎn)業(yè)鏈主要分為襯底、外延、器件和應用四大環(huán)節(jié),襯底與外延占據(jù) 70%的碳 化硅器件成本。根據(jù)中商產(chǎn)業(yè)研究院數(shù)據(jù),碳化硅器件的成本構成中,襯底、外延、前段、 研發(fā)費用和其他分別占比為 47%,23%,19%,6%,5%,襯底+外延合計約 70%,是碳 化硅產(chǎn)業(yè)鏈制造的重要組成部分。 襯底和外延層的缺陷水平的降低、摻雜的精準控制及摻雜的均勻性對碳化硅器件的應 用至關重要。受制于材料端的制備難度大,良率低,產(chǎn)能小,目前碳化硅襯底及外延層的 價值量高于硅材料。 碳化硅襯底分為導電型和半絕緣型襯底。在導電型碳化硅襯底上生長碳化硅外延層, 可制成二極管、MOSFET 等功率器件,主要應用于新能源汽車、光伏發(fā)電等領域;在半絕 緣型碳化硅襯底上生長氮化鎵外延層,可制成 HEMT 等微波射頻器件,主要應用于 5G 通 訊、衛(wèi)星等領域。

2.1 襯底:晶體生長是核心難點,PVT 為主流方法

碳化硅襯底經(jīng)多個工序,PVT 為碳化硅晶體生長的主流方法。碳化硅襯底制備目前主 要以高純碳粉、硅粉為原料合成碳化硅粉,采用物理氣相傳輸法(PVT 法),在單晶爐中 生長成為晶體,隨后經(jīng)過切片、研磨、拋光、清洗等步驟制成單晶薄片作為襯底。

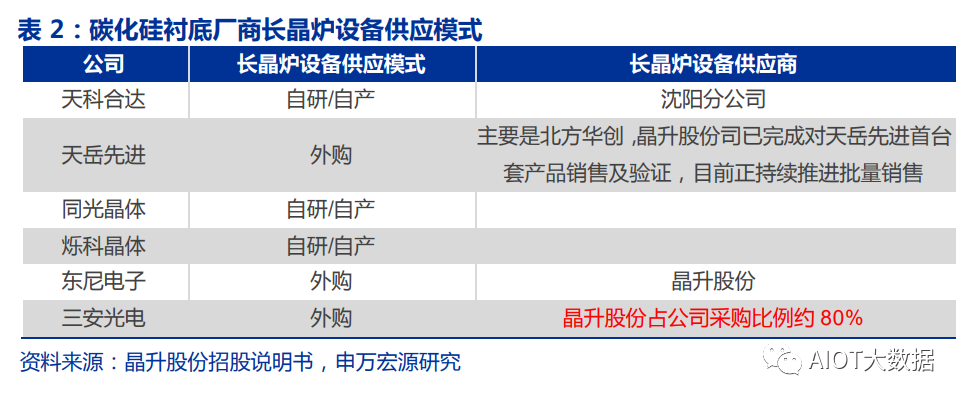

晶體生長是核心難點,國內(nèi)襯底良率偏低。1)SiC 晶棒生長速度慢。長度約 2cm 的 SiC 晶棒大約需要 7-10 天的生長時間(天科合達招股說明書數(shù)據(jù)),生長速度僅為 Si 晶棒 的幾十分之一;2)晶體生長對各種參數(shù)要求高,工藝復雜。在晶體生長過程中需要精確控 制硅碳比、生長溫度梯度等參數(shù),并且生長過程不可見。 我們認為長晶難點在于工藝而非設備本身,目前部分碳化硅襯底廠商選擇自研長 晶設備,也有部分廠商選擇外購模式。 根據(jù)公司年報及招股說明書,天科合達成立沈陽分公司生產(chǎn)擁有自主知識產(chǎn)權的碳化 硅單晶生長爐,2019 年對外銷售 23 臺。天岳先進的碳化硅單晶生長爐主要找北方華創(chuàng)采 購,但熱場設計、控制軟件以及組裝調(diào)試工作均由公司自行完成,并且擁有“碳化硅單晶 大直徑、高厚度、低缺陷制備技術”專利。

根據(jù)晶升股份招股說明書,預計北方華創(chuàng)占國內(nèi)碳化硅廠商采購份額 50%以上,晶升 股份市占率約為 27.47%-29.01%,二者占國內(nèi)長晶爐超 77%。

2.2 外延:處產(chǎn)業(yè)鏈中間環(huán)節(jié),設備交付周期長

外延是指在碳化硅襯底上,經(jīng)過外延工藝生長出特定單晶薄膜。1)隨著器件耐壓性能 的提高,對應的外延層厚度增加,對厚度和電阻率均勻性以及缺陷密度的控制就變得困難。 根據(jù)今日半導體數(shù)據(jù),一般電壓 600V 左右時,所需外延層厚度約在 6 微米;電壓在 1200-1700V 時,所需外延層厚度達 10-15 微米;若電壓達到一萬伏以上時,可能需要 100 微米以上的外延層厚度。2)CVD(化學氣相沉積)是外延生長中最常用的方法。國內(nèi)碳化 硅外延技術在高壓應用領域受限制,厚度和參雜濃度均勻性是關鍵的參數(shù)。 外延層對器件性能影響大,處產(chǎn)業(yè)鏈中間環(huán)節(jié)。外延缺陷會對器件擊穿電壓造成影響, 使得器件良率提升難度大;同時,外延層的質(zhì)量又受到晶體和襯底加工質(zhì)量的影響,處產(chǎn) 業(yè)鏈中間環(huán)節(jié)。

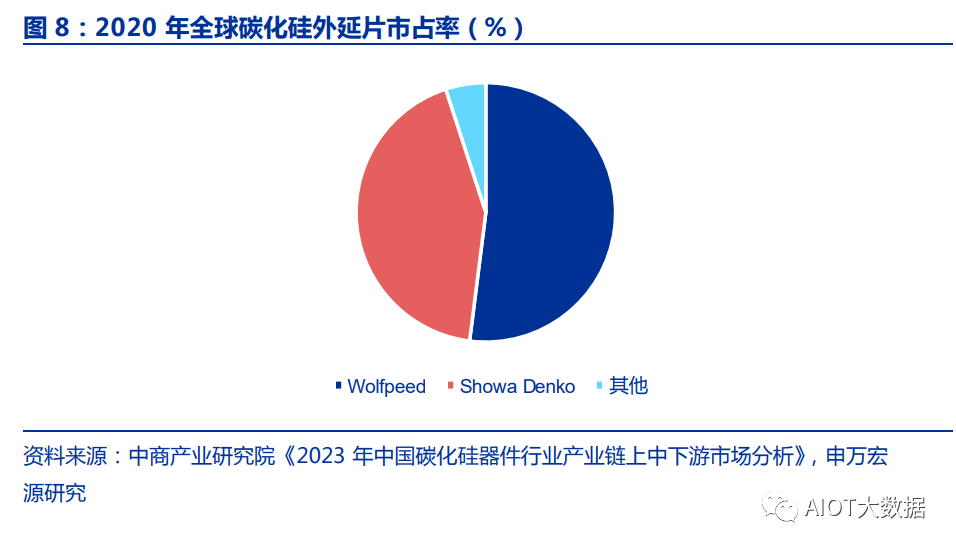

碳化硅外延市場由 Wolfspeed 和昭和電工(Showa Denko)雙寡頭壟斷。根據(jù) Yole 數(shù)據(jù),2020 年全球碳化硅外延市場中,Wolfspeed 占 52%,昭和電工占 43%,CR2 共占 95%。

國內(nèi)各廠商加快生產(chǎn)線建設。天域半導體建設碳化硅外延材料研發(fā)及產(chǎn)業(yè)化項目,預 計 2025 年竣工并投產(chǎn),實現(xiàn)營收 8.7 億元,2028 年全面達產(chǎn)產(chǎn)能 100 萬片/年;瀚天天 成二期 22 年 3 月竣工驗收,23 年達產(chǎn)產(chǎn)能為 20 萬/年;三期于 22 年啟動建設,預計達 產(chǎn)產(chǎn)能 140 萬片/年。

外延設備是核心,國外廠商壟斷。外延設備被行業(yè)四大龍頭企業(yè)德國的 Aixtron、意大 利的 LPE、日本的 TEL 和 Nuflare 所壟斷,主流 SiC 高溫外延設備交付周期已拉長至 1.5-2 年左右(TEL 因價格和技術 IP 問題,較少出現(xiàn)在國內(nèi)市場;Nuflare 設備多數(shù)交付給 Wolfspeed 和 II-VI)。 德國 Aixtron:多片機產(chǎn)能較大,缺點是控制難度較高;意大利 LPE:單片機,生長 速率最高,缺點是需要經(jīng)常降溫清理腔體。日本 TEL:雙腔體,對提高產(chǎn)量有一定的作用; 日本 Nuflare:垂直機臺,高速旋轉(zhuǎn)可達到一分鐘 1000 轉(zhuǎn),保證均勻性控制較好的同時 可以避免一些顆粒物的產(chǎn)生,缺陷較低。 根據(jù)公司年報及官網(wǎng),北方華創(chuàng) SiC 外延爐已實現(xiàn)量產(chǎn),截至 2022 年 9 月累計訂單 數(shù)超 100 臺;中微公司目前已啟動外延生產(chǎn)設備的開發(fā),預計 2023 年將交付樣機至客戶 端開展生產(chǎn)驗證。

3. 競爭格局集中,國內(nèi)襯底廠商奮起直追

襯底市場競爭格局集中,海內(nèi)外廠商發(fā)展模式差異大。國外企業(yè)多以 IDM 模式布局全 產(chǎn)業(yè)鏈,如 Wolfspeed、羅姆及意法半導體等,而國內(nèi)企業(yè)傾向?qū)W⒂趩蝹€環(huán)節(jié)制造,如 襯底領域的天科合達、天岳先進,外延領域的瀚天天成、東莞天域半導體。

3.1 碳化硅襯底市場規(guī)模快速增長,導電型 CR3 約 89%

碳化硅襯底的市場規(guī)模有望快速增長。根據(jù)中商產(chǎn)業(yè)研究院數(shù)據(jù),2022 年全球?qū)щ娦?碳化硅襯底和半絕緣型碳化硅襯底市場規(guī)模分別為 5.12 和 2.42 億美元,預計到 2023 年市 場規(guī)模將分別達到6.84 和2.81 億美元。2022-2025年,導電型碳化硅襯底CAGR 達34%。 根據(jù)中商產(chǎn)業(yè)研究院數(shù)據(jù),海外廠商壟斷碳化硅襯底市場。2020 年碳化硅襯底中海外 廠商市占率達 86%,其中 Wolfspeed 市占率達 45%,Rohm(收購 SiCrystal)排名第二, 占 20%的市場份額。國內(nèi)企業(yè)天科合達、天岳先進分別占據(jù)了 5%、3%。

分導電型和半絕緣型市場看:1)2020 年全球?qū)щ娦吞蓟枰r底市場中,Wolfspeed 市占率達 62%,CR3 約 89%,國內(nèi)份額最大的天科合達僅占 4%;2)2020 年全球半絕緣 型碳化硅襯底市場中,Wolfspeed、II-VI 分別占 33%、35%的市場份額,CR2 約 68%, 國內(nèi)天岳先進占 30%。

國外壟斷廠商運用先發(fā)優(yōu)勢繼續(xù)擴產(chǎn)。Wolfspeed 位于紐約的莫霍克谷工廠現(xiàn)已投產(chǎn) (8 英寸),預計 2023-2024 年產(chǎn)能達 72 萬片/年(相當于 150 萬片 6 英寸)。此外, Wolfspeed 一期建設投資 13 億美元在北卡羅來納州查塔姆縣建造的 8 英寸碳化硅生產(chǎn)工 廠,預計2024 年完工后帶來超10 倍產(chǎn)能擴充;II-VI 建設美國賓夕法尼亞州伊斯頓的工廠, 預計 2027 年產(chǎn)能達 100 萬片/年 6 英寸;日本羅姆預計 2025 年襯底產(chǎn)能擴展至 30-40 萬 /年。

3.2 國內(nèi)襯底廠商加速布局

國內(nèi)廠商奮起直追。預計天科合達 2025 年底,6 英寸有效產(chǎn)能達 55 萬片/年;預計天 岳先進的上海臨港工廠,2026 年達產(chǎn)產(chǎn)能為 30 萬片/年。 我們認為國產(chǎn)襯底廠商進展超預期。2023 年 4 月,天岳先進 2022 年年報披露與博世 集團簽署長期協(xié)議;5 月,英飛凌宣布與天科合達和天岳先進 2 家 SiC 襯底廠商簽訂長期 協(xié)議,并預計 2 家供應量均將占到英飛凌長期需求量的兩位數(shù)份額。這是國產(chǎn) SiC 的里程 碑事件,體現(xiàn)國產(chǎn) SiC 襯底龍頭獲國際器件大廠認可,襯底良率和性能提升超預期。 23 年 6 月,意法半導體宣布將與三安光電在中國成立 200mm 碳化硅器件制造合資企 業(yè)公司,三安光電將建造并單獨運營一座新的 200 毫米碳化硅襯底制造廠,使用自己的碳 化硅襯底工藝來滿足合資企業(yè)的需求。

4.重點公司分析

4.1 天岳先進:半絕緣型碳化硅襯底龍頭,產(chǎn)能逐步向?qū)щ娦?切換

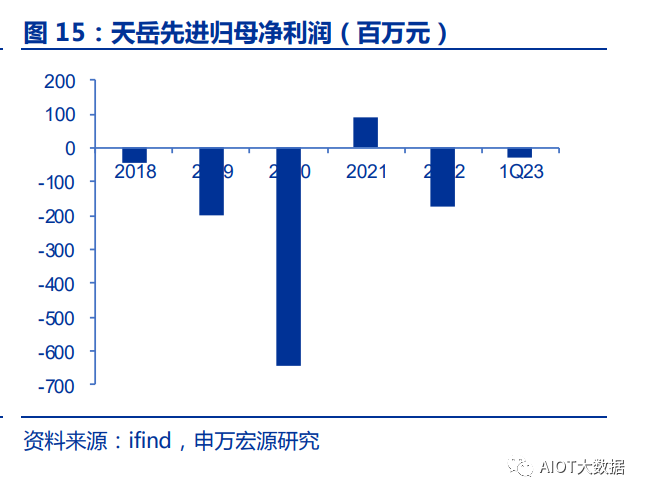

天岳先進是半絕緣型碳化硅襯底龍頭,全球市占率保持前三。公司主營業(yè)務是半絕緣 型和導電型碳化硅襯底以及晶棒、不合格襯底等其他業(yè)務。截至 2020 年,公司半絕緣型襯 底占銷售收入的 82%(招股說明書數(shù)據(jù))。 凈利潤波動較大。2020-2022 年,公司凈利潤分別是-6.42、0.90 和-1.75 億元,2021 年凈利潤為正,主要系行業(yè)景氣度較高、公司經(jīng)營規(guī)模擴大、盈利能力增強。2022 年凈利 潤為負,主要系產(chǎn)線、設備調(diào)整等導致臨時性產(chǎn)能下滑,以及公司為新建產(chǎn)能投產(chǎn)所招聘 的人員數(shù)量較大,導致薪酬支出大幅上升,對凈利潤影響較大。 根據(jù)年報,公司濟南工廠導電型產(chǎn)品產(chǎn)能產(chǎn)量正快速爬坡。截至 2022 年末,濟南工 廠導電型產(chǎn)品的產(chǎn)量已超過半絕緣型。

研發(fā)費用率持續(xù)提升。2022 年公司研發(fā)投入占營業(yè)收入占比提升 15.66pct,主要系 公司大尺寸及 N 型產(chǎn)品研發(fā)投入、前沿技術研發(fā)投入等加大,導致研發(fā)費用上升。 凈利率、毛利率有所收窄。凈利率方面,2021 年,公司凈利率由負轉(zhuǎn)正,從-151%上 升至 18%,主要系 2021 年公司經(jīng)營規(guī)模擴大、盈利能力增強。毛利率方面,2019-2021 年近三年內(nèi)毛利率基本穩(wěn)定;2022 年毛利率為-6%,主要系由疫情及國際形勢變化影響公 司新建產(chǎn)能進度。

4.2 天科合達:2020 年導電型襯底全球市占率達 4%

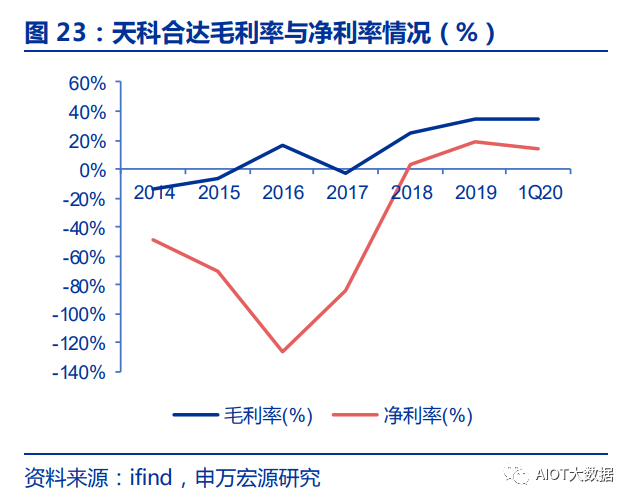

公司主營業(yè)務為碳化硅晶片、其他碳化硅產(chǎn)品(籽晶、晶體)和碳化硅單晶生長爐, 其中,碳化硅晶片是公司的核心產(chǎn)品。公司專注碳化硅晶體生長和晶片加工技術,掌握“設 備研制—原料合成—晶體生長—晶體切割—晶片加工—清洗檢測”碳化硅晶片生產(chǎn)全流 程關鍵技術和工藝。 公司營業(yè)收入快速增長,凈利潤由負轉(zhuǎn)正。2017-2019 年,公司營業(yè)收入 CAGR 達 153.92%。凈利潤方面,公司自 2018 年開始轉(zhuǎn)正,凈利潤達 194.4 萬元,主要系產(chǎn)品良 率大幅提高、新增設備產(chǎn)能釋放、市場需求增長迅猛。

公司研發(fā)費用率總體穩(wěn)定,毛利率、凈利率提升。公司毛利自 2018 年以來轉(zhuǎn)正,主要 系技術工藝的提升和規(guī)模效應帶動生產(chǎn)成本下降;凈利率方面,2018-2019 年,公司凈利 率分別為 2.49%、19.36%,盈利能力持續(xù)提升。

4.3 東尼電子:1Q23 碳化硅業(yè)務收入達 2563 萬元

東尼電子子公司東尼半導體于 2023 年 1 月與下游客戶 T 簽訂《采購合同》,約定東 尼半導體 2023 年向該客戶交付 6 英寸碳化硅襯底 13.5 萬片,含稅銷售金額合計人民幣 6.75 億元。根據(jù)公告,公司 5 月份開始交付。 根據(jù)公司公告,1Q23 碳化硅業(yè)務收入達 2563萬元,毛利率 2.87%,凈利率為-43.61%。

4.4 三安光電:具備 SiC 全產(chǎn)業(yè)鏈一體化布局

公司 6 月 7 日公告,湖南三安與意法半導體將共同設立一家專門從事碳化硅外延、芯 片生產(chǎn)的合資代工公司-三安意法半導體重慶有限公司,合資公司預計投入總金額為 32 億 美元。 本次合作體現(xiàn)了公司碳化硅業(yè)務在國際市場的實力。 根據(jù)公告,新的 SiC 制造廠計劃 于 2025 年完成階段性建設并逐步投產(chǎn),2028 年達產(chǎn),規(guī)劃達產(chǎn)后生產(chǎn) 8 寸碳化硅晶圓 4 萬片/月。同時,三安光電將利用自有 SiC 襯底工藝,單獨建造和運營一個新的 8 英寸 SiC 襯底制造廠,以滿足該合資廠的襯底需求。該合資廠將采用 ST 的 SiC 專利制造工藝技術, 專注于為 ST 生產(chǎn) SiC 器件,湖南三安持股比例為 51%,意法半導體持股比例為 49%。 根據(jù)年報,公司 2022 年底湖南三安碳化硅產(chǎn)能 1.2 萬片/月,目前產(chǎn)能爬坡至 1.5 萬 片/月。湖南三安二期工程將于 2023 年貫通,達產(chǎn)后配套年產(chǎn)能將達到 3 萬片/月,銷售 收入正隨著產(chǎn)能釋放實現(xiàn)。

-

晶體

+關注

關注

2文章

1351瀏覽量

35418 -

半導體材料

+關注

關注

11文章

532瀏覽量

29559 -

碳化硅

+關注

關注

25文章

2748瀏覽量

49019

原文標題:國產(chǎn)碳化硅行業(yè)加速發(fā)展

文章出處:【微信號:AIOT大數(shù)據(jù),微信公眾號:AIOT大數(shù)據(jù)】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關推薦

碳化硅的未來發(fā)展趨勢

碳化硅在半導體產(chǎn)業(yè)中的發(fā)展

碳化硅襯底,進化到12英寸!

碳化硅功率器件的工作原理和應用

碳化硅功率器件的優(yōu)勢和應用領域

碳化硅功率器件的原理簡述

碳化硅功率器件的優(yōu)點和應用

碳化硅功率器件的優(yōu)勢和分類

為什么碳化硅芯片能夠成為行業(yè)主流

碳化硅壓敏電阻 - 氧化鋅 MOV

碳化硅特色工藝模塊簡介

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論