美光宣布減產至30%!

美光宣布減產至30%!

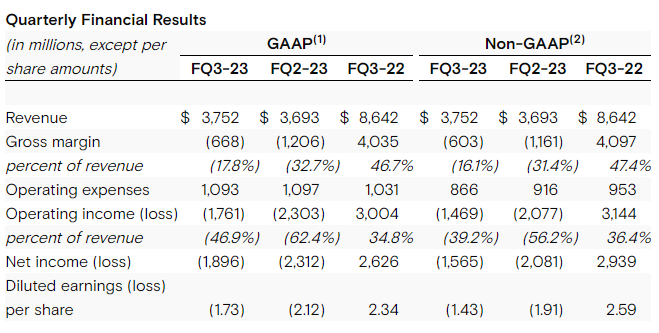

近日,美光公布了第三財季財報,報告顯示美光實現銷售收入 37.5 億美元,超出了華爾街分析師 36.5 億美元的平均預期值,環比增長2%,同比下降57%。其中,71%的營收來自于DRAM業務,27%來自NAND業務。美光預測第四季度能實現 39 億美元(上下 2 億美元范圍內)的營收。

對于未來市場的展望,美光提到,在數據長期增長和客戶庫存持續改善的推動下,今年下半年 DRAM 和 NAND 的行業出貨量將更加強勁。

美光稱,2023 年的行業需求預測目前較低,但整個行業供應量的大幅減少已開始穩定市場。去年 11 月份,美光宣布將存儲芯片減產 2 成。財報內容顯示,美光專注于庫存管理和控制供應,近期將 DRAM 和 NAND 晶圓開工率進一步減少至近 30%,預計減產將持續到 2024 年。

美光表示,預計 2023 年 DRAM 和 NAND 的供應同比增長都將對該行業產生負面影響,因為整個行業的利用率和資本支出削減會影響供應增長。雖然供需平衡正在改善,但由于庫存過剩,盈利能力和現金流在一段時間內仍將面臨極大挑戰。如果行業產量進一步減少,并且這些減產持續到 2024 年,市場復蘇可能會加速。美光預計 2023 年生產的 NAND 數量將少于 2022 年。

在資本支出方面,美光表示 2023 財年資本支出計劃為 70 億美元,比 2022 年下降了 40% 以上,其中晶圓廠設備(WFE)下降了 50% 以上,預計 2024 財年 WFE 將同比繼續下降。

此外,即使手機、PC與服務器無起色,但產業已度過營收谷底、庫存也正持續下降。美光的第四季預計營收約在37~41億美元范圍,本季為37.52億美元。GAAP毛利率-10%~-15%,較本季度-17.8%進一步收窄虧損。

而就遭中國管制銷售一事,美光表示,禁令恐影響中國客戶的一半收入,相當于占美光全球收入的低兩位數百分比(在10%至19%之間)。隨著時間的推移,美光正在努力減輕這種影響,并預計季度與季度之間的收入波動性將會增加。美光的長期目標是保持其全DRAM和NAND份額。

-

NAND

+關注

關注

16文章

1681瀏覽量

136121 -

服務器

+關注

關注

12文章

9123瀏覽量

85329 -

美光

+關注

關注

5文章

709瀏覽量

51418

原文標題:美光宣布減產至30%!

文章出處:【微信號:CSF211ic,微信公眾號:中國半導體論壇】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

美光科技股價分析:現在是買入美光科技股票的最佳時機嗎?

工商網監

工商網監

評論